目录

不少人曾遇過類似經歷:以為只是遲了數天還款,或只繳付了最低還款額(Min Pay),下期月結單的利息竟高得驚人。

這種情況並非近來才出現,市場上關於信用卡利息計算的討論存在已久,這正正反映了普羅大眾對信用卡利息計算方式,特別是複式利息的威力存在普遍誤解。

本文將深入為你拆解卡數利息點計的魔鬼細節,剖析信用卡Min Pay後果的嚴重性,並教你如何利用信用卡還款計算機,重新掌握你的財務主導權。

核心要點:

- 實際年利率 (APR):是計算信用卡借貸成本的唯一標準,它已包含所有利息及附加費用。

- 複式效應:一旦未能全額還款,銀行會以「利疊利」方式計算欠款,令債務雪球式增長。

- 免息還款期陷阱:只有每月「找足全數」的客戶才能享有,否則所有新簽賬項會即時開始計息。

- Min Pay 後果:只還 Min Pay,九成款項或用於支付利息,拖長還款期之餘,更會嚴重損害您的 TU 信貸評級。

- 精明還款工具:善用銀行提供的信用卡還款計算機及考慮結餘轉戶等方案,是解決卡數問題的有效方法。

拆解信用卡利息計算的魔鬼細節 (卡數利息點計)

要擺脫卡數困擾,首先要理解銀行計算利息的邏輯。許多人以為利息是按下期月結單的結欠計算,但事實遠比這複雜。銀行的計息方式,隱藏著幾個普通消費者容易忽略的關鍵細節。

破解APR迷思:為何「實際年利率」才是真正成本?

當銀行宣傳信用卡時,或會標榜一個看似很低的「每月手續費」或「月平息」,但這並不能反映真實的借貸成本。您唯一需要關注的指標是「實際年利率」(Annual Percentage Rate, APR)。

APR是一個將所有利息、手續費、行政費等成本計算在內,並轉化為一個年利率數字。法例規定,所有金融機構必須清晰列明APR,讓消費者能公平比較不同投資工具的實際成本。簡單來說,APR越低,您需要支付的總費用就越少。

示例: 假設您有$10,000欠款,A計劃月平息0.5%(APR約11.3%),B計劃沒有月平息但APR為15%。表面上A計劃較吸引,但實際上B計劃的總利息支出可能更低,因為APR已全面反映所有費用。

利疊利有幾恐怖?一分鐘看懂複式效應

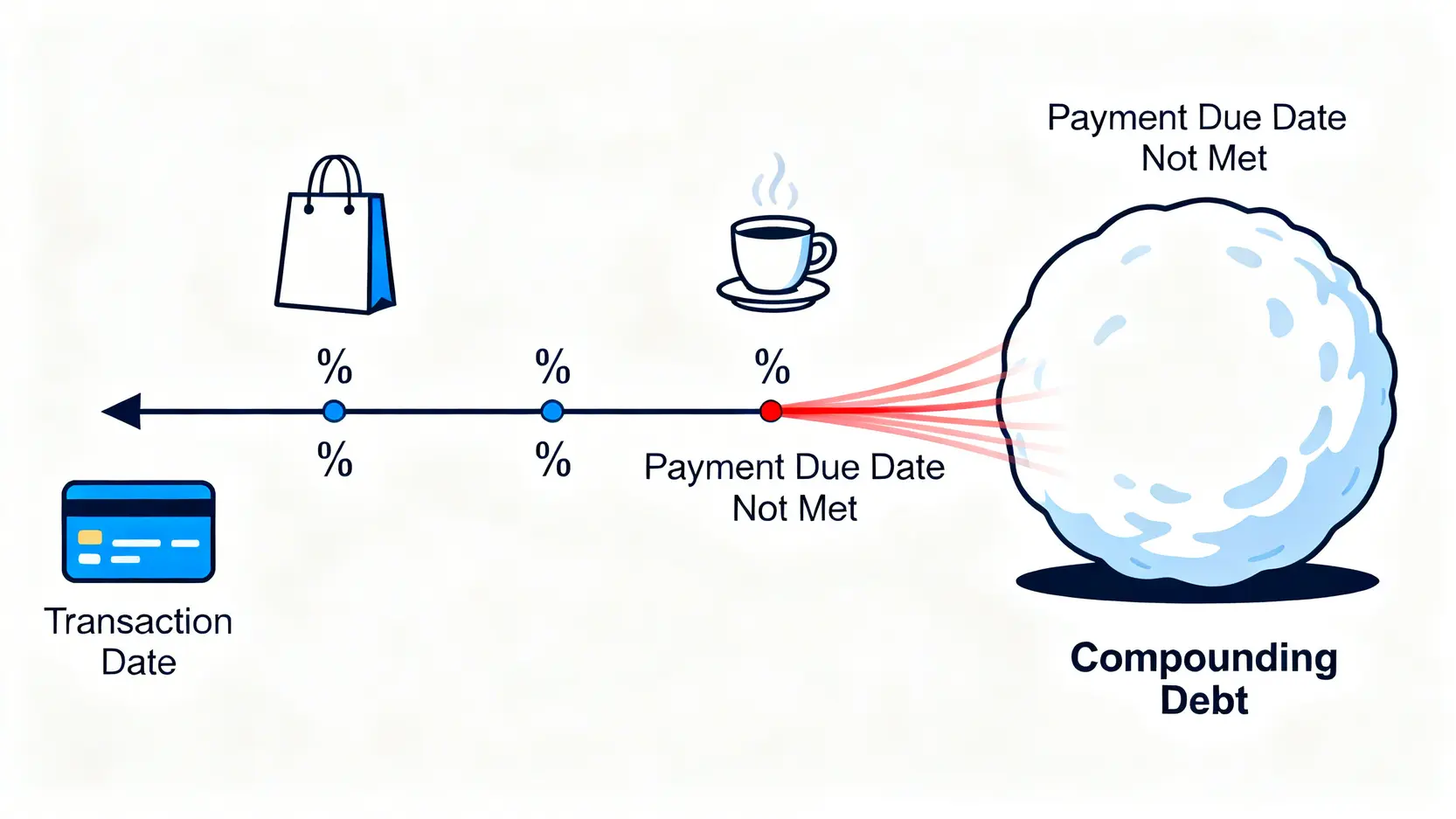

複式效應(Compounding Effect)被愛因斯坦稱為「世界第八大奇蹟」,用在投資上能讓財富倍增,但用在債務上,則會成為吞噬您財產的黑洞。信用卡利息正正採用了複式計算,俗稱「利疊利」。

一旦您在到期繳款日未能全額還清所有款項(Full Pay),銀行便會從每一筆交易的簽賬日起,開始計算利息,直到您全數還清為止。更重要的是,銀行不只會對本金計息,還會對已產生的利息再計息。

讓本站以一個具體案例,看看實際操作:

| 情境說明 | 金額(HK$) |

|---|---|

| 假設您的月結單結欠為$20,000,當中包括: – 5月1日簽賬:$15,000 – 5月10日簽賬:$5,000 到期還款日為5月25日,但您只還了$10,000。 |

|

| 利息計算(假設APR為36%): | |

| 第一筆簽賬利息(5月1日至5月31日,共31日): $15,000 x 36% x (31/365) |

$458.9 |

| 第二筆簽賬利息(5月10日至5月31日,共22日): $5,000 x 36% x (22/365) |

$108.5 |

| 6月份月結單顯示的利息總額: | $567.4 |

| 6月份新結欠(未計算新簽賬): ($20,000 – $10,000) + $567.4 |

$10,567.4 |

從上表可見,即使您已償還一半本金,仍需支付超過$500的利息。若下月繼續未能全額還款,銀行將會在$10,567.4的基礎上,再次進行複式計算。

「免息還款期」的陷阱:一蚊未找清,所有簽賬即時計息

長達50多天的「免息還款期」是信用卡最吸引人的特點之一,但這項優惠有一個黃金法則:只適用於每月全額還款的客戶。只要您有任何一期月結單未能「找足全數」,哪怕只是欠下$1,該月的免息還款期亦會即時失效。

更甚的是,這個「懲罰」會延伸至您所有新的簽賬。從您未能全額還款那一刻起,您之後的每一筆消費,無論是購物、餐飲還是網上付款,都會從簽賬當天起即時開始計算利息,不再享有任何緩衝期。

最低還款額的溫柔陷阱 (信用卡Min Pay後果)

每月只支付最低還款額(Min Pay)看似是減輕即時財政壓力的權宜之計,但這其實是銀行設下最「溫柔」的陷阱,長遠會帶來三大嚴重後果。

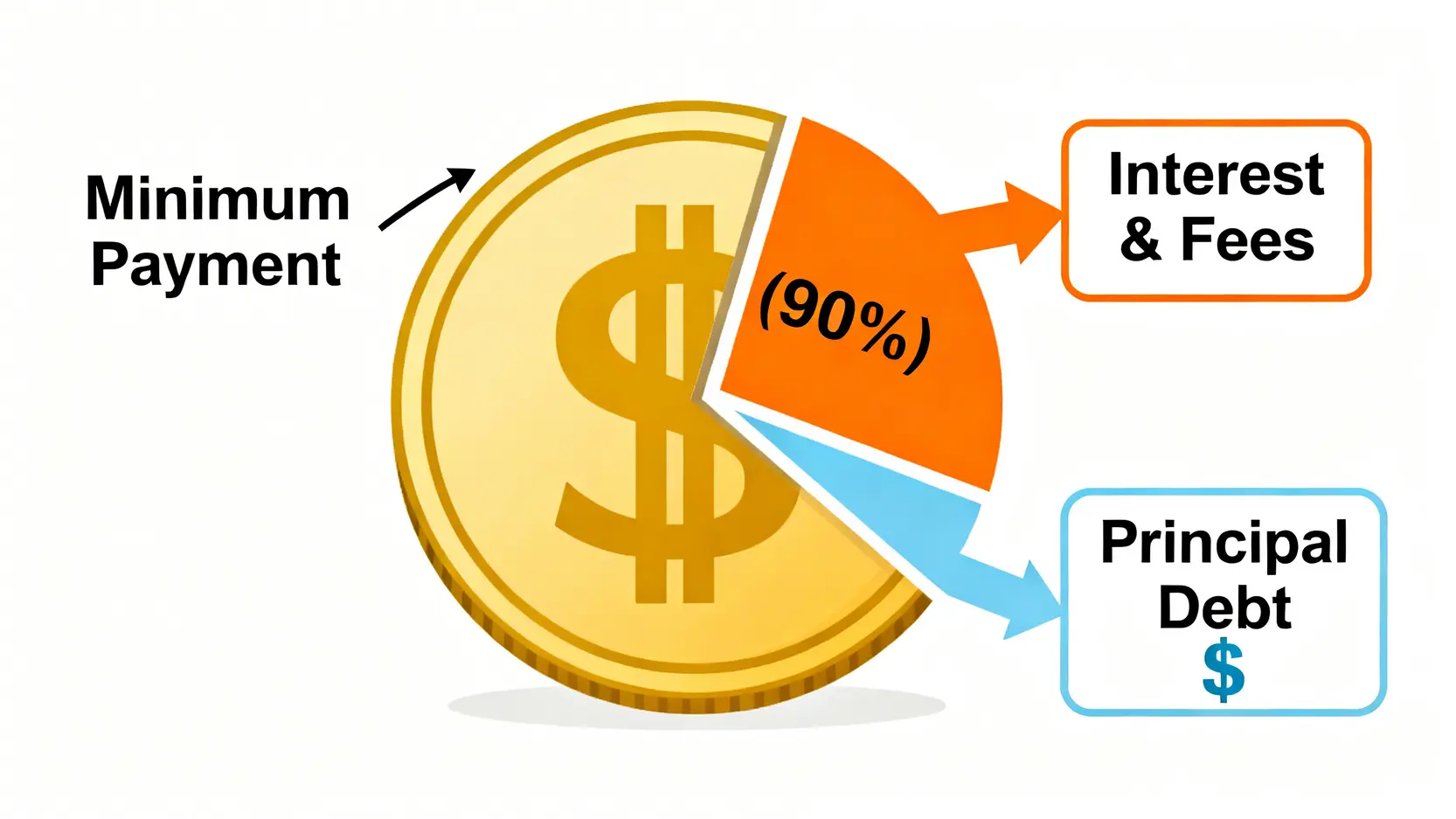

還Min Pay ≠ 慢慢還!九成還款只是利息?

許多人誤以為還Min Pay等於分期還款,但兩者概念截然不同。Min Pay的還款結構,會優先用作償還利息、財務費用及各種收費,餘下的極少部分才會用作償還本金。換言之,您每月支付的款項,可能有高達九成都是在「還息不還本」。

以上述$20,000卡數為例,假設Min Pay為5%(即$1,000),當中$567.4是利息,代表只有約$432.6能真正用來削減本金。如此一來,還款期會被無限拉長,最終您支付的總利息甚至可能比本金還要多。

信貸評級(TU)大危機:Min Pay如何拖垮你的信貸分數?

即使您每月準時支付Min Pay,沒有構成逾期還款,但您的信貸報告(俗稱TU報告)依然會受到負面影響。原因在於,信貸資料機構會將長期只還Min Pay的行為,解讀為「理財能力不足」或「陷入財政困難」的警號。

此外,由於本金下降速度極慢,您信用卡賬戶的「信貸使用度」(Credit Utilization Ratio)會長期處於高水平。這個比率是TU 信貸評級的重要考慮因素之一,理想水平應維持在30%至50%以下。

長期高企的信貸使用度,會直接拖累您的信貸評分,影響您日後申請樓宇按揭、私人貸款,甚至求職的成功率。

遲還款的雙重懲罰:逾期費用 + 懲罰性利率

若不幸連Min Pay也無法準時繳付,您將面臨雙重懲罰。首先,銀行會即時收取一筆「逾期費用」(Late Charge),金額介乎HK$250至$400不等。

其次,銀行有權以一個更高的「懲罰性利率」來計算您未來的利息,這個利率可能比您原有的APR高出幾個百分點,令您的債務問題雪上加霜。

精明還款自救指南 (信用卡還款計算機)

面對卡數問題,切忌諱疾忌醫。及早正視並利用適當工具,是走出困局的關鍵。以下介紹兩種實用的自救方法。

實測至好用!各大銀行信用卡還款計算機比一比

與其自己估算,不如利用銀行官方提供的網上工具。香港多間主要發卡銀行,如匯豐(HSBC)、恒生、渣打等,都設有免費的信用卡還款計算機。您只需輸入以下簡單資料:

總結欠金額

輸入您當前的信用卡總欠款。

實際年利率 (APR)

在您的月結單上可以找到。

每月還款額

您可以嘗試輸入不同金額,比較還款效果。

計算機會即時為您顯示不同還款方案下的預計還款期、總利息支出等重要數據。透過比較「只還Min Pay」與「設定固定還款額」的結果,您會更清晰地看到積極還款能為您節省多少時間和金錢,從而制定出一個實際可行的還款目標。

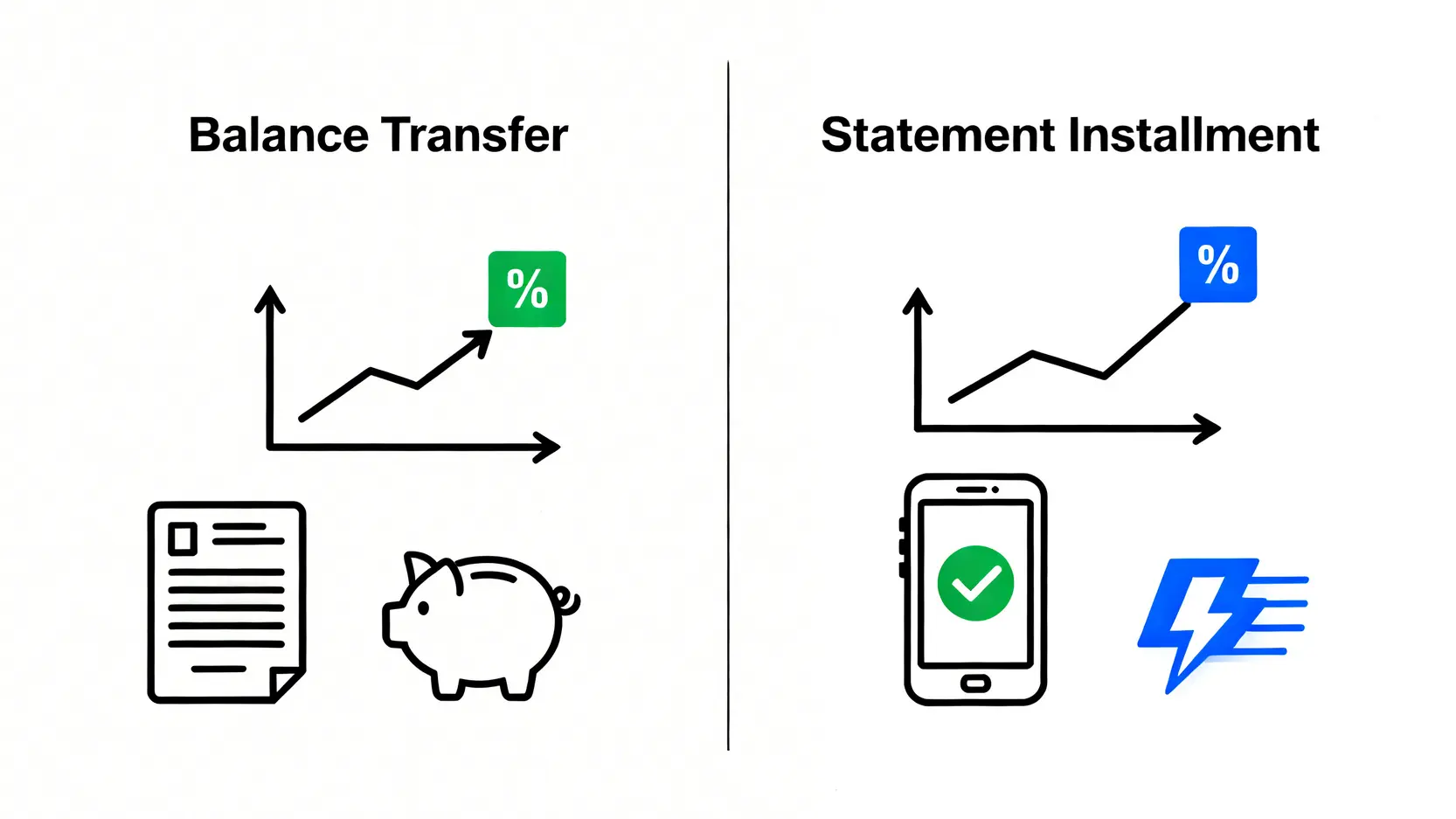

告別卡數上策:結餘轉戶 vs. 月結單分期

若卡數金額龐大,單靠節流或難以解決問題。此時可考慮市面上兩種主流的債務整合方案:

| 方案 | 特點 | 優點 | 注意事項 |

|---|---|---|---|

| 結餘轉戶貸款 | 向銀行或財務公司申請一筆利息較低的私人貸款,用作一次過清還所有高息卡數。 | APR遠低於信用卡,通常為5%-15%;還款期固定,每月供款額一致,理財更有預算。 | 需經審批,TU評分會是重要考慮因素;或涉及手續費。 |

| 月結單分期 | 直接向發卡銀行申請,將該期月結單的結欠分拆成6至60個月不等攤還。 | 申請方便快捷,通常在網上銀行或App內即可完成,毋須提交額外文件。 | APR一般高於結餘轉戶貸款,未必能節省最多利息。 |

總括而言,若您的信貸評級良好,結餘轉戶貸款通常是較節省利息的選擇,能助您更有系統地整合債務。而月結單分期則勝在方便,適合小額欠款或應急之用。

常見問題 (FAQ)

Q1: 如果我只遲了一日還清卡數,利息會點計?

即使只遲一日,銀行也會取消整個結單週期的免息還款期。利息會從每一筆交易的簽賬日起開始計算,直至你完全還清為止,所以利息開支可能遠超你想像。

Q2: 信用卡現金透支的利息有什麼不同?

現金透支的利息極高,並且不設任何免息還款期。利息會由你提取現金的當天起,逐日計算,直到全數清還為止,絕對是理財大忌。

Q3: 我每月都準時還Min Pay,會不會影響我的信貸記錄?

準時還Min Pay雖然不算違約,但信貸報告會顯示你未能全額還款,信貸使用度(Credit Utilization)會維持在高水平,這會對你的TU評分產生負面影響,讓銀行質疑你的還款能力。

Q4: APR會不會改變?

會的。如果您有逾期還款記錄,銀行有權提升您的APR至懲罰性利率。此外,市場利率變動(如最優惠利率P按調整)也可能影響與其掛鉤的信用卡利率。

Q5: 取消信用卡能中止利息計算嗎?

不能。您必須先全額清還所有本金、利息及費用後,才能正式取消信用卡戶口。在未還清前,利息仍會按日繼續滾存。

總結:擺脫卡數枷鎖,由精明計算開始

總結全文重點:理解信用卡利息計算的複利效應是避免債務危機的第一步。必須警惕信用卡Min Pay後果的嚴重性,它不僅蠶食你的財富,更會損害你的信貸未來。

面對卡數問題,應立即使用信用卡還款計算機等工具,制定清晰的還款計劃。記住,只有全額還款,才是善用信用卡的不二法門。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。