目录

在理財討論區中,不時有卡主分享申請信用卡額度的經驗,其中一個熱議的案例,正好反映了不少香港人的共同疑問:有位卡主在持有14萬信用額度的情況下,附上三個月的薪資證明,希望能將永久額度提升至30萬,但銀行最終僅批核了22萬。

其後為應對不時之需,再申請臨時信用額度至35萬,最終獲批28萬。這不禁讓人思考,為何財力證明看似充足,銀行批核的額度仍與預期有落差?究竟銀行的審批準則為何?

本文將以此為鑑,深入剖析信用卡額度申請的各大要點,教你點樣提升信用額,並全面解析其對個人信貸評級影響的利弊。

點樣提升信用額?永久 vs. 臨時額度大不同

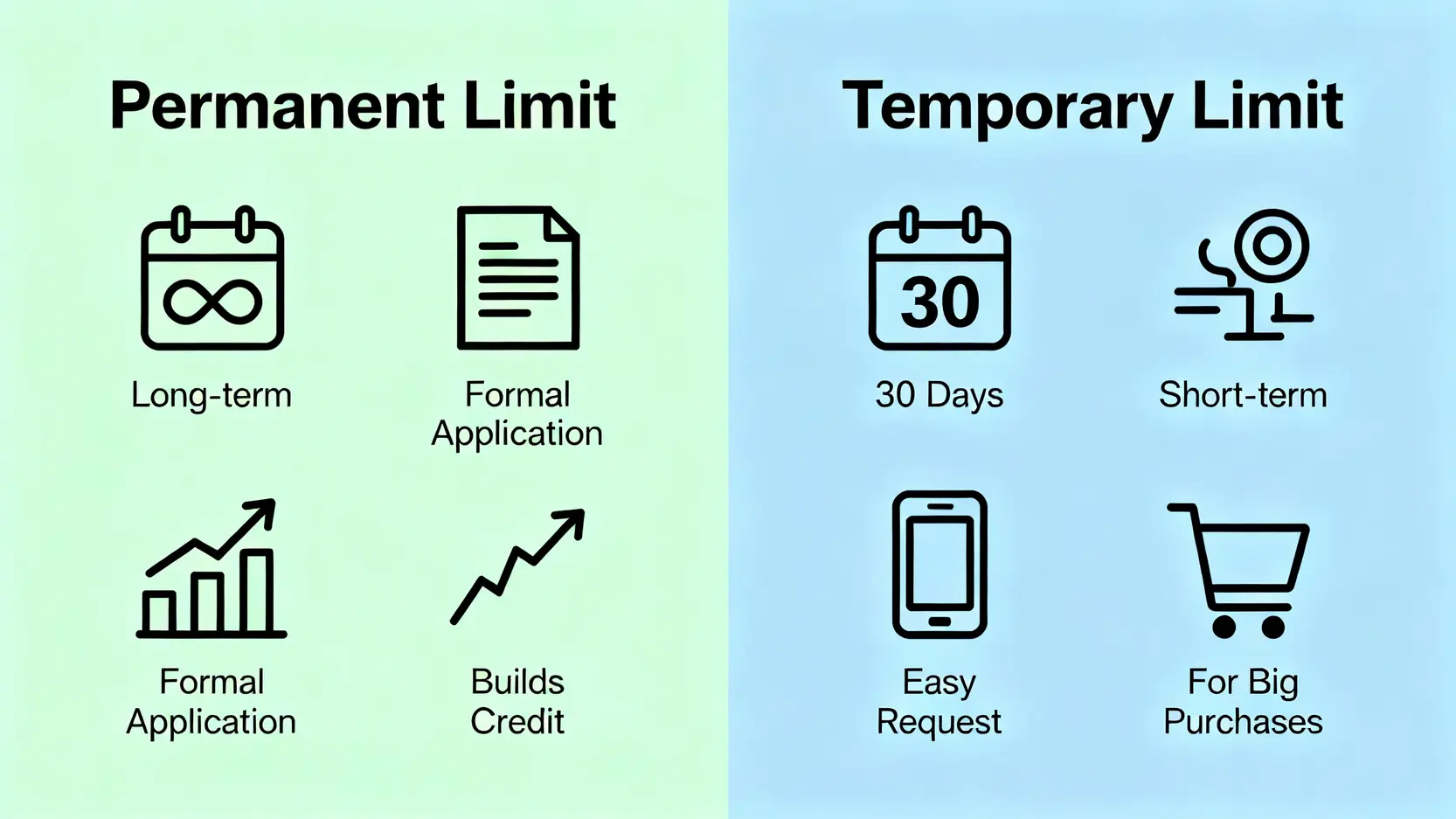

在考慮提升信用卡額度前,首先要釐清兩種額度的本質區別:永久信用額度(Permanent Credit Limit)與臨時信用額度(Temporary Credit Limit)。

兩者在申請條件、目的及影響上各有不同,了解其差異有助你根據實際需要作出最合適的選擇。

永久信用額度申請:申請條件、所需文件及審批時間全覽

永久信用額度,是指銀行根據持卡人最新的財務狀況,重新評估並設定一個長期的信貸上限。這是一項較為嚴謹的審批,一旦成功,將直接影響你的長期購買力及財務靈活性。

申請永久額度通常適用於因收入增加、職位晉升而需要更高消費能力的情況。

永久額度申請核心要素:

- 申請時機: 通常建議持卡至少6個月後,並有良好還款紀錄才提出申請。

- 審批關鍵: 銀行會全面審視你的還款能力、信貸紀錄(TU報告)、現有負債比率以及與該銀行的往來關係。

- 所需文件: 這是證明你還款能力的核心,準備得越齊全,成功率越高。

| 所需文件類型 | 詳細說明 |

|---|---|

| 收入證明 | 最近3個月的薪金入賬紀錄、公司糧單、或最近期的稅務局評稅通知書。 |

| 資產證明(如適用) | 如擁有其他流動資產,如定期存款證明、投資結單等,亦可作為輔助文件,增加批核信心。 |

| 職業證明 | 公司卡片、合約或在職證明,以顯示工作的穩定性。 |

審批時間方面,一般需時約2至4星期,部分銀行提供網上或手機App申請渠道,或能縮短處理時間。

臨時信用額度申請:應對旅遊、裝修等大額開支的應急方案與注意事項

當你預期在短期內有大額消費,例如海外旅遊、子女升學、婚禮開支或家居裝修時,申請臨時信用額度便是一個靈活的解決方案。它的審批過程相對寬鬆快捷,但亦有其限制。

注意事項:

1. 時效性: 臨時額度通常只有1至3個月的有效期,過期後信用額度將自動恢復至原有水平。

2. 還款要求: 在臨時額度下的簽賬,一般需要在該期月結單上全數清還(Full Pay),否則可能產生額外的利息或手續費。

3. 不計入常規額度: 臨時額度不會反映在你的信貸報告中的總信用額度上,因此對長遠的信貸使用率影響較小。

申請臨時額度非常便捷,多數可透過客戶服務熱線或網上銀行即時申請,部分甚至能即時知道結果,非常適合應對突發或計劃性的大額開支。

增加成功率的5大關鍵秘訣

要成功提升信用卡額度,除了提交申請,更重要的是日常的財務管理。掌握以下五個秘訣,能顯著提高銀行對你申請的批核機會。

秘訣一:維持良好還款紀錄

這是最基本也是最重要的一環。無論消費金額多少,堅持每月準時、甚至全數清還信用卡欠款。持續的良好紀錄是向銀行證明你是個負責任借款人的最佳方式。

秘訣二:展示穩定及增長的還款能力

當你申請加額時,銀行最關心的是你是否有能力償還更高的欠款。因此,一份漂亮的財力證明至關重要。除了薪金證明,如稅單、強積金(MPF)供款紀錄、甚至其他投資回報證明,都能有效增強你的理據。

秘訣三:適時更新你的最新收入證明

許多人忽略了在升職加薪後主動向銀行更新個人資料。若你的收入已有顯著提升,應主動提交最新的入息證明,這往往是銀行願意主動或在申請時批出更高額度的重要誘因。

秘訣四:保持適當的信用卡使用率

信貸使用度(Credit Utilization Ratio)是你已用信貸額佔總信貸額的百分比。長期將此比率維持在30%至50%的健康水平,代表你既有信貸需求,又有良好的管理能力,而非過度依賴信貸。

秘訣五:選擇合適的申請時機

避免在短時間內向多家金融機構申請信用卡或貸款。因為每次申請都會在你的信貸報告上留下查詢紀錄。較理想的時機是在你持卡半年以上、收入穩定增長,並且沒有其他大型貸款申請進行中的時候。

【重點】申請加額對信貸評級(TU)的影響有多大?

提升信用卡額度與信貸評級影響息息相關,但這影響是雙向的,既有正面作用,也存在潛在風險。不少人擔心申請加額會否拖累自己的TU評分,以下將為你詳細拆解。

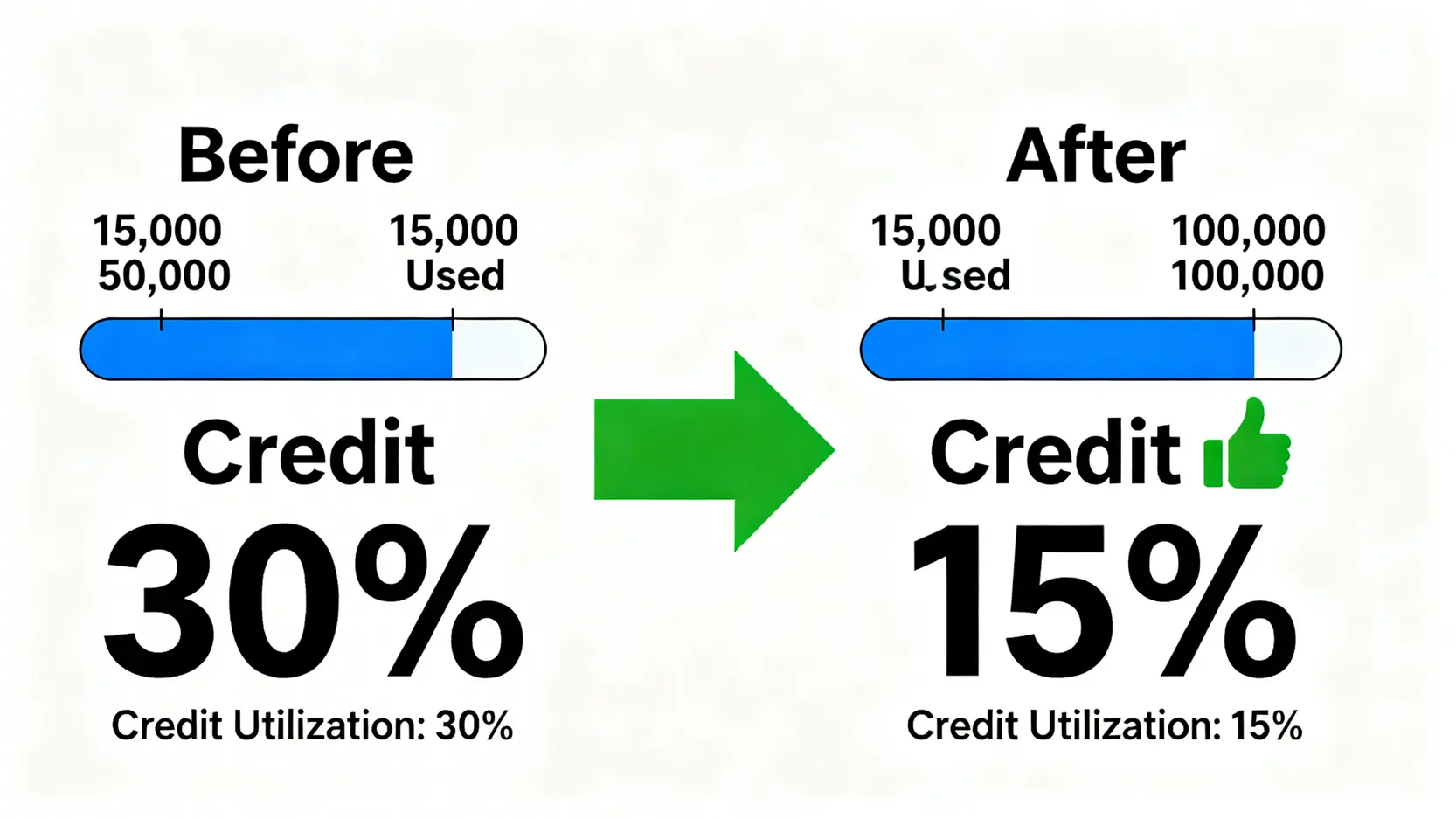

正面影響:為何成功提升額度反而有助於降低信貸使用率,提升評級?

這是一個非常重要的概念。假設你每月信用卡消費約$15,000,原有總信用額度為$50,000,你的信貸使用度就是30%($15,000 / $50,000)。

當你成功將總額度提升至$100,000,在同樣的消費水平下,你的信貸使用度便會大幅下降至15%($15,000 / $100,000)。

由於信貸使用度是構成信貸評級(TU)的關鍵因素之一,一個較低的比率通常被視為財務健康的象徵,因此長遠來看,成功提升額度對TU評分有正面幫助。

潛在風險:銀行查詢(Hard Inquiry)對TU評分的短暫影響

當你主動申請提升永久信用額度時,銀行會向信貸資料機構(如環聯 TransUnion)查閱你的信貸報告,這個動作稱為「Hard Inquiry」(硬性查詢)。每一次硬性查詢都可能導致你的TU評分被短暫扣減數分。

不過,這種影響通常是輕微且短暫的。如果你的信貸紀錄良好,評分一般會在數月內回復。真正的風險在於,若在短期內有多個硬性查詢紀錄,信貸機構可能會認為你對信貸有迫切需求,從而對你的評級產生更負面的影響。

如何避免因申請額度而降級:申請前應注意的信貸健康指標

申請前信貸健康檢查清單:

- 查閱個人信貸報告: 在申請前先了解自己的TU評分及信貸狀況,確保沒有任何逾期還款或未知的負面紀錄。

- 控制查詢次數: 制定策略,在6個月內集中處理1至2項信貸產品的申請,避免「漁翁撒網式」的申請。

- 維持低負債水平: 確保包括私人貸款、按揭在內的總負債佔收入比率處於健康水平。

- 持續良好還款: 這是維持信貸健康的不二法門,在申請前幾個月尤其重要。

常見問題 (FAQ)

申請加額要隔幾耐先可以再申請?

一般而言,銀行建議在一次永久額度申請後,不論成功與否,最好相隔至少6個月才再次提出申請。這段時間足以讓你的信貸報告回復穩定,並累積更多良好的還款紀錄,為下一次申請增加成功機會。

銀行會唔會主動幫我加額?

會的。如果你的信貸紀錄一直非常良好,消費模式穩定,且與銀行關係密切(例如同時是出糧戶口或有投資戶口),銀行會定期進行內部評估,並可能主動邀請你提升信用額度,通常只需透過電話或App確認即可,無需提交額外文件。

如果我有多張信用卡,應該點樣管理信用額度?

擁有多張信用卡時,應視所有卡的總信用額度為一個整體的信貸資源。策略性地整合額度,例如取消一些不常用且額度低的信用卡,並將額度轉移至主力使用的卡上,有助於集中管理,並維持一個較高的單卡額度,以應對大額消費。

同時,時刻留意所有卡的總欠款,確保總信貸使用度維持在健康水平。

總結

成功完成信用卡額度申請並非難事,關鍵在於維持健康的財務狀況和了解銀行的審批邏輯。本文已為你剖析了點樣提升信用額的各種方法,從永久與臨時信用額度的區別,到提升成功率的五大秘訣,再到對信貸評級影響的深入分析。

長遠來看,一個較高的信用額度,只要運用得宜,對你的信貸健康是正面大於負面的。立即檢視你的信貸狀況,並善用信用卡理財方法,為下一次大額消費或人生規劃做好充分準備!

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。