目录

您是否也曾被貸款廣告中誘人的「低息」字眼所吸引,卻在簽約後發現實際還款額遠超預期?

市場上關於貸款利息計算的爭議屢見不鮮,這正正反映了許多人對「月平息」與「實際年利率(APR)」之間巨大鴻溝的普遍困惑。

這讓人聯想到近期金融消費市場的討論焦點,許多消費者誤以為將月平息乘以12便等於年利率,這種算法其實嚴重低估了真實的借貸成本。理解正確的貸款利息計算方式,不僅是為了避免不必要的財務損失,更是保障自身權益的關鍵一步。

為什麼精確計算貸款利息至關重要?從最新市場動態看起

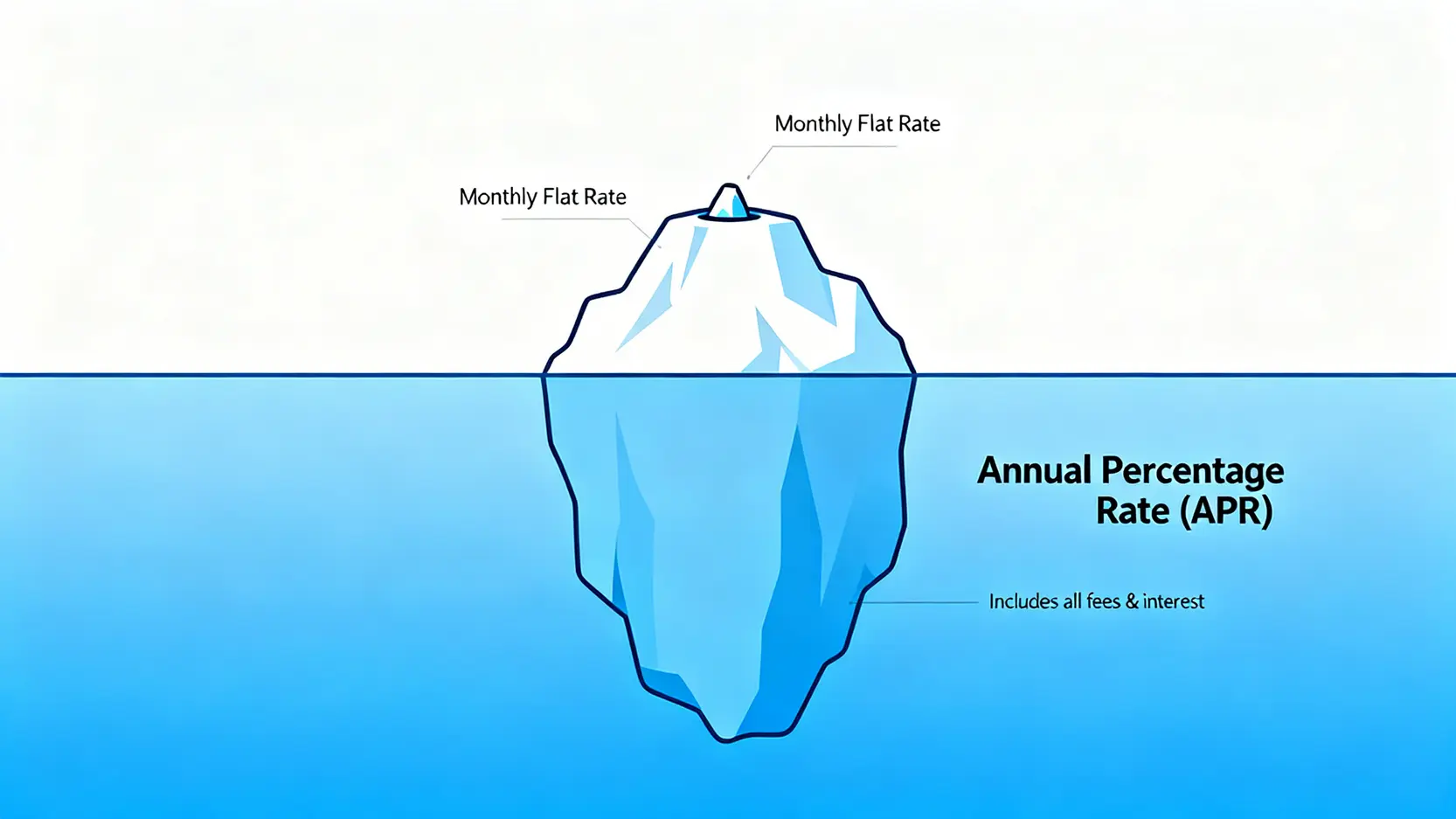

在申請貸款時,最容易令人混淆的莫過於五花八門的利率名詞。許多金融機構喜歡用「月平息」作宣傳,因其數字較小,看起來極具吸引力。

然而,這往往是借貸成本的「障眼法」。真正能反映您所有貸款成本的,只有「實際年利率」(Annual Percentage Rate, APR)。

新聞焦點:解讀近期金管局對銀行貸款利率廣告的規範

為了提升市場透明度及保障消費者,香港金融管理局(HKMA)近年已持續要求銀行及金融機構在宣傳貸款產品時,必須清晰列明實際年利率(APR)。

根據金管局的官方指引,APR的計算已劃一標準,旨在讓消費者能在同一基準下,客觀比較不同貸款方案的真實成本。

這項規範的出台,正是因為過往太多消費者因不了解月平息的計算邏輯而墮入陷阱,簽下與預期不符的貸款合約。

普遍迷思:月平息 vs. 實際年利率(APR)的天壤之別

要成為精明的借款人,首要任務是分清月平息與實際年利率的分別。兩者最大的差異在於計算基礎:

月平息 (Monthly Flat Rate)

月平息是以最初的貸款總額作為全期利息的計算基礎。即使您的本金在還款過程中不斷減少,每月的利息支出依然是按最初的總額計算,不會改變。這導致其計算出的利息總額遠高於您的直觀想像。

實際年利率 (APR)

實際年利率則是一種將利息、手續費、行政費等所有相關成本都計算在內,並轉化為一個年利率數值。

它的計算方式考慮到還款期間本金會逐步遞減的因素,因此能真實反映您在貸款期內的總借貸成本。可以說,APR是衡量貸款「貴唔貴」的唯一金標準。

核心要點:

- 月平息的迷思: 月平息 x 12 ≠ 實際年利率。

- 換算公式: 一個非精準但可快速估算的經驗法則是,將月平息乘以約 1.9 這個「還款利率系數」,得出的數值會較接近實際年利率。

- 決策依據: 在比較任何貸款方案時,應完全忽略月平息,只比較實際年利率(APR),數字越低越好。

貸款利息計算核心:掌握實際年利率公式與還款方法

理解APR的重要性後,大家需要進一步了解其背後的計算邏輯,以及銀行普遍採用的還款額計算方式——「本息攤還法」。

拆解「實際年利率公式」:如何反映所有借貸成本?

實際年利率的計算公式相對複雜,它涉及內部回報率(IRR)的概念,一般需要透過財務計算機或Excel的特定函數(如IRR或RATE)才能精準算出。

不過,大家無需死記硬背公式,只需理解其構成要素:

- 利息支出: 整個貸款期的總利息。

- 其他費用: 包括但不限於手續費、行政費、年費等一次性或定期收費。

- 貸款額與還款期: 貸款的本金總額及分多少期償還。

簡單來說,APR就是將所有這些成本「打包」成年利率,讓您一目了然。當您看到一個貸款方案的APR時,就代表這已是您需要承擔的「全包」借貸成本率。

「本息攤還法」入門:你的每月還款額如何算出?

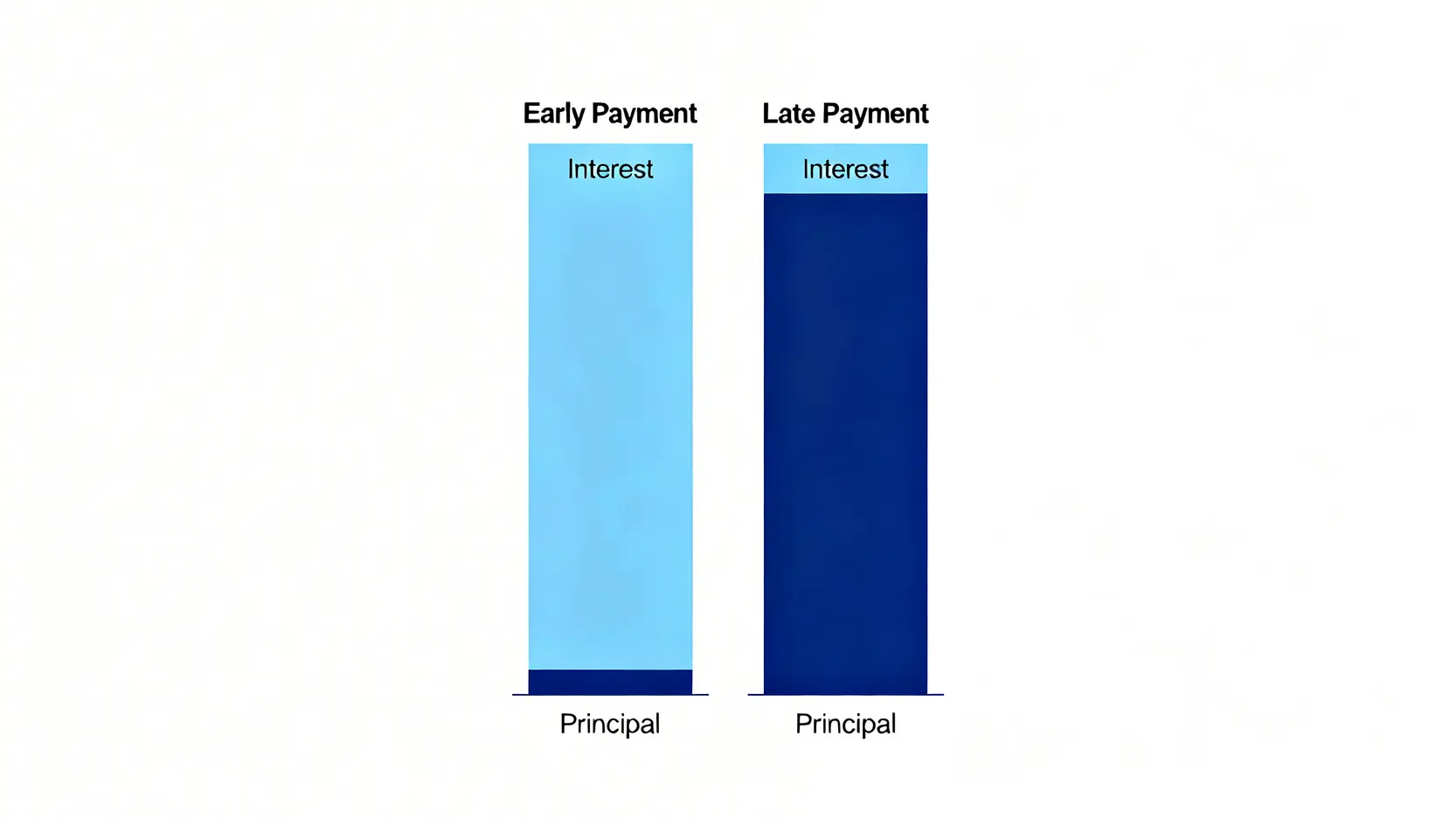

「本息攤還法」,又稱「本息平均攤還法」,是現時私人貸款及樓宇按揭最常用的還款計算方式。其核心特點是每月還款額固定,但當中「本金」與「利息」的佔比會隨著時間而改變。

- 還款初期: 每月還款額中,利息佔比較高,本金佔比較低。

- 還款後期: 隨著本金慢慢減少,利息佔比會逐漸下降,本金佔比則會相應增加。

這種計算方式確保了借款人有穩定及可預算的現金流規劃。而坊間的還款額計算機,正是基於此方法來估算每月還款額及總利息支出。

實戰演練:善用線上還款額計算機

了解理論後,最重要的還是實際操作。市面上有許多免費的線上還款額計算機,能助您快速評估不同貸款方案的實際支出,是規劃借貸前不可或缺的工具。

手把手教學:如何正確輸入資料到還款額計算機?

要獲得準確的估算結果,您需要準備以下三個核心資料並正確輸入:

1. 貸款額

輸入您計劃申請的總金額,例如 HK$200,000。

2. 實際年利率 (APR)

這是最關鍵的一步。請務必輸入銀行提供的「實際年利率」,而非「月平息」。

3. 還款期

選擇您希望分多少個月來償還貸款,例如 24 個月或 36 個月。

輸入以上資料後,計算機便會自動顯示出「每月還款額」、「總利息支出」及「總還款額」,讓您對未來的財務承擔有清晰的預算。

案例分析:以HK$20萬私人貸款為例,比較不同APR下的總利息支出

假設您需要一筆HK$200,000的資金周轉,還款期為36個月(3年)。以下以市場常見的銀行及財務機構信貸產品為例,看看不同實際年利率(APR)下的還款差異:

| 貸款方案 | 實際年利率 (APR) | 每月還款額 (約) | 總利息支出 (約) | 總還款額 (約) |

|---|---|---|---|---|

| 方案A(滙豐銀行 個人貸款) | 3.5% | HK$5,860 | HK$10,960 | HK$210,960 |

| 方案B(WeLab Bank 私人貸款) | 7.0% | HK$6,170 | HK$22,120 | HK$222,120 |

| 方案C(UA亞洲聯合財務) | 12.0% | HK$6,640 | HK$39,040 | HK$239,040 |

從上表可見,即使是相同的貸款額和還款期,APR的差距已足以令總利息支出出現數以萬計的差別。由低息銀行貸款(方案A)與高息財務公司(方案C)相比,總利息支出接近相差三倍。

這再次印證,在作出借貸決策前,必須利用還款額計算機進行精確的成本評估,避免低估實際借貸成本。

常見問題 (FAQ)

什麼是實際年利率 (APR)?它和月平息有什麼不同?

實際年利率(APR)是根據香港《銀行營運守則》指引計算的年利率,它已包括利息及所有其他費用(如手續費),能真實反映總借貸成本。

月平息則只按最初貸款額計算利息,並未考慮本金遞減及其他費用,因此數值上遠低於APR,容易造成誤導。比較貸款時,應只看APR。

如果我提早還款,利息會如何計算?會不會有罰息?

大部分私人貸款都設有提早還款條款。若您希望提前清還全部或部分貸款,金融機構通常會重新計算餘下利息,並可能收取一筆「提早清還手續費」或「罰息」。

罰息的計算方法因機構而異,可能是按尚欠本金的某個百分比計算,或收取數期利息作為費用。在簽訂合約前,必須仔細閱讀相關條款,了解清楚提早還款的代價。

延伸閱讀

除了利息,申請貸款還有哪些常見的隱藏費用?

雖然APR已涵蓋大部分費用,但您仍需留意一些潛在收費,例如:

- 貸款申請手續費:部分機構會在你申請時收取,不論獲批與否。

- 逾期還款費用:若延遲還款,會被收取罰款及額外利息。

- 信貸報告費用:查閱您個人信貸報告的費用。

在申請前,務必向機構查詢清楚所有潛在收費,確保預算準確。

總結

總括而言,在面對任何貸款產品時,必須建立一個核心觀念:徹底忽略廣告中宣傳的「月平息」,將唯一的比較標準放在「實際年利率APR」上。APR是您衡量真實借貸成本的最可靠指標。

在作出任何決定前,善用網上的還款額計算機,輸入不同方案的APR進行試算,能助您清晰預視未來的財務負擔。

掌握正確的貸款利息計算方法,是保障個人財務健康、避免墮入不必要債務陷阱的第一道防線,讓您在需要資金周轉時,也能做出最明智、最有利的選擇。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。