目录

面對2026年持續波動的金融市場,許多投資者感到焦慮,談「風險」而色變。然而,有效的投資風險管理並非高不可攀的專業技能,而是每位投資者都應掌握的基本功。

這讓人聯想到近期市場上關於經濟前景不明朗的持續討論,這正是一個典型的市場縮影,突顯了單一資產可能面臨的衝擊。成功的投資並非追求短期暴利,而是學習如何在不確定的市場中穩健航行。

本文將深入探討如何降低投資風險,從「分散投資減低風險」此一核心概念,到具體的「資產配置策略」,為您建構一套完整的實踐框架,助您在變幻莫測的市況中,依然能朝著財務目標穩步前行。

核心原則:為何「分散投資」是減低風險的第一步?

在投資學中,有句人盡皆知的古老諺語:「不要將所有雞蛋放在同一個籃子裡。」這句話精闢地概括了分散投資的核心思想。

分散投資(Diversification)是一種基礎且極為重要的投資風險管理策略,其主要目的在於降低由單一資產或單一市場劇烈波動所帶來的衝擊,也就是所謂的「非系統性風險」。

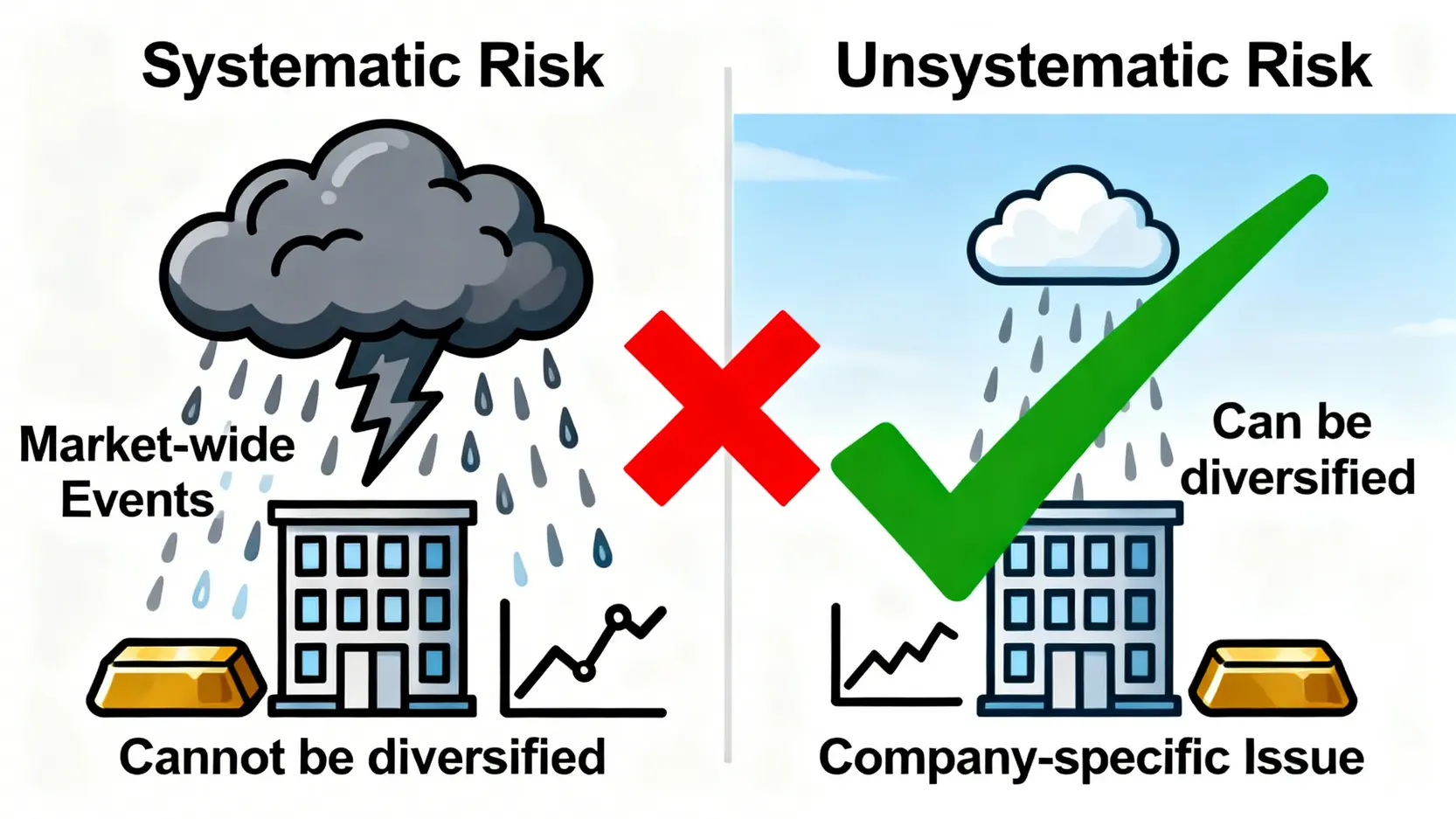

市場的風險可分為兩種:

- 系統性風險(Systematic Risk):也稱為市場風險,是影響整個市場的宏觀風險,例如經濟衰退、利率變動、地緣政治衝突等。這種風險無法透過分散投資完全消除。

- 非系統性風險(Unsystematic Risk):也稱為獨特性風險,是針對特定公司、行業或國家的風險,例如公司經營不善、行業政策改變等。這類風險可以透過有效的分散投資減低風險。

核心要點:

- 分散投資的主要目標是降低「非系統性風險」。

- 透過將資金分配到不同類型、不完全相關的資產中,當某一部分投資表現不佳時,其他部分的穩健或上漲表現可以起到平衡作用,從而平滑整體投資組合的回報率。

- 一個精心設計的分散投資組合,能在不犧牲過多潛在回報的前提下,顯著降低組合的整體波動性。

跨資產類別分散:股票、債券、現金如何互補?

不同資產類別在面對相同的經濟環境時,往往會有截然不同的反應,這稱為「資產的相關性」。一個有效的資產配置策略,正是利用各類資產之間的低相關性或負相關性來達到平衡效果。

| 資產類別 | 特性 | 在經濟週期中的典型表現 | 風險水平 |

|---|---|---|---|

| 股票 | 高增長潛力,但波動性也較高。 | 經濟擴張期通常表現強勁。 | 高 |

| 債券 | 提供固定利息收入,價格波動相對較低。 | 經濟衰退或減息週期時,因其避險屬性而受追捧。 | 低至中 |

| 現金及類現金 | 流動性極高,價值穩定。 | 市場不明朗時的避風港,但長期會受通脹侵蝕。 | 極低 |

| 房地產/REITs | 具有抗通脹潛力,可提供租金收入。 | 與利率及經濟景氣度相關。 | 中至高 |

舉例來說,當經濟前景樂觀,股市通常上揚;但若經濟步入衰退,投資者避險情緒升溫,資金可能從股市流向相對穩健的政府債券,導致債券價格上升。

透過同時持有股票和債券,投資者便能在不同市況下,減低整個投資組合的價值波幅。

跨地域與行業分散:應對黑天鵝事件的避風港

除了資產類別,將投資分散到不同國家、地區和行業同樣至關重要。單一國家的經濟可能因其內部政策、貿易關係或自然災害而陷入困境,單一行業也可能因技術變革或法規更新而受到重創。

例如,過度集中投資於科技股的投資者,在科網泡沫爆破時損失慘重;而只投資本地市場的投資者,則可能錯過全球其他地區的增長機遇,並需獨自承受本地市場的衰退風險。

特別是面對無法預測的「黑天鵝事件」時,地域和行業的分散化能提供重要的保護,避免因局部危機而導致全局崩潰。

實踐藍圖:5大資產配置策略,打造你的穩健組合

了解分散投資的重要性後,下一步就是將理論付諸實踐。以下介紹五種常見的資產配置策略,它們各具特色,適合不同風險承受能力和投資風格的投資者。有效的投資風險管理,正是從選擇並執行一套適合自己的策略開始。

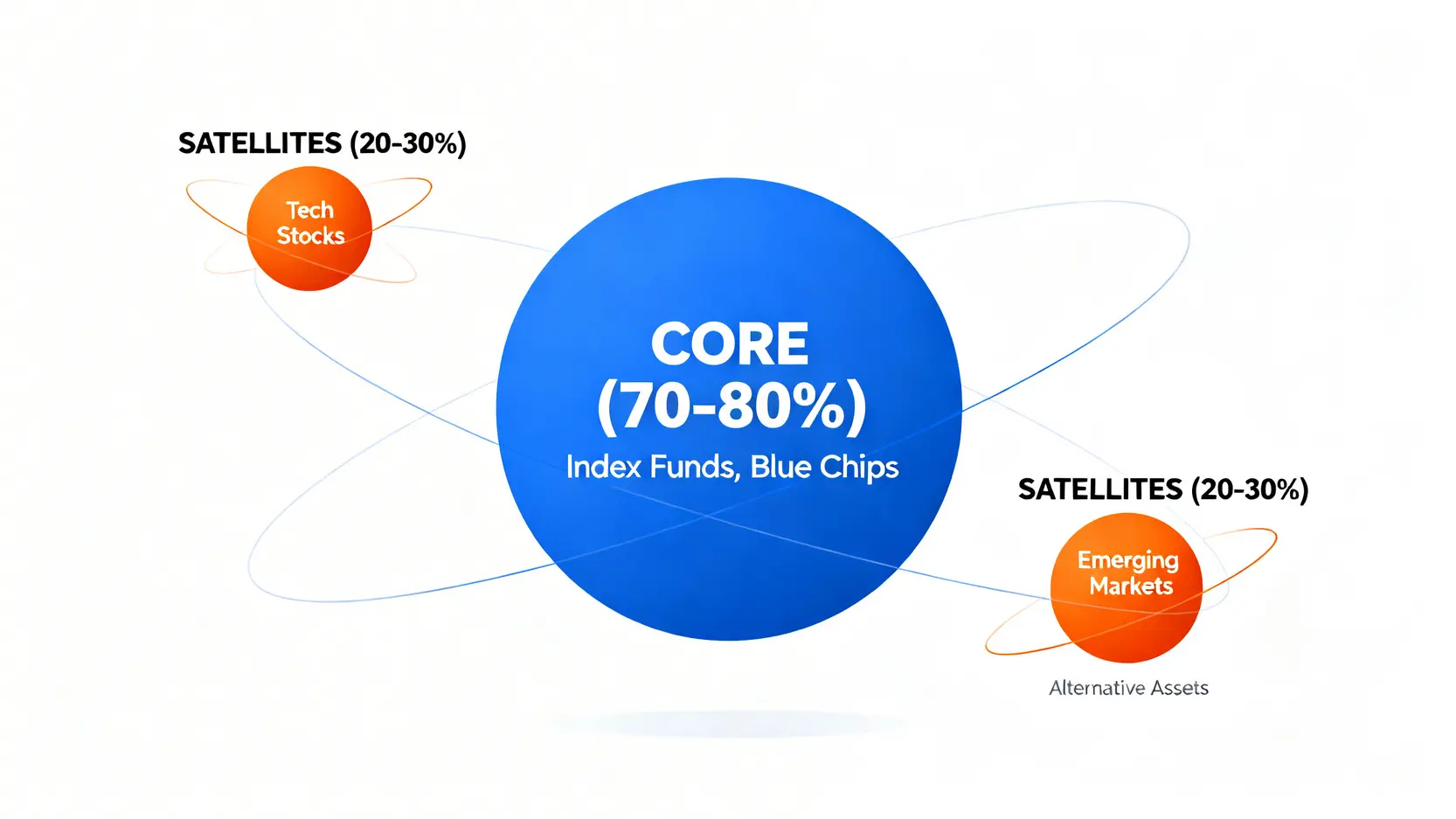

策略一:核心-衛星策略 (Core-Satellite)

這是一種兼顧穩健與增長的流行策略。投資組合的「核心」部分(通常佔70-80%)由低成本、廣泛分散的基礎投資工具構成,如指數基金(ETFs)或大型藍籌股,目標是獲取市場的平均回報。

「衛星」部分(佔20-30%)則投資於較高風險、具更高增長潛力的資產,如特定行業股、新興市場股票或另類投資,旨在爭取超越市場的額外回報。

策略二:年齡法則 (Rule of 100/110/120)

這是一個簡單直觀的法則,用作估算股債比例。其基本公式是:用一個數字(傳統為100,較進取者可用110或120)減去你的年齡,得出的數字就是建議投資於股票等增長型資產的百分比。

例如,一位30歲的投資者,根據「110法則」,其股票配置比例應為 110 – 30 = 80%。此法則的理念是年輕人風險承受能力較高,可配置更多增長資產,而隨著年齡增長,應逐步增加債券等防守性資產的比重。

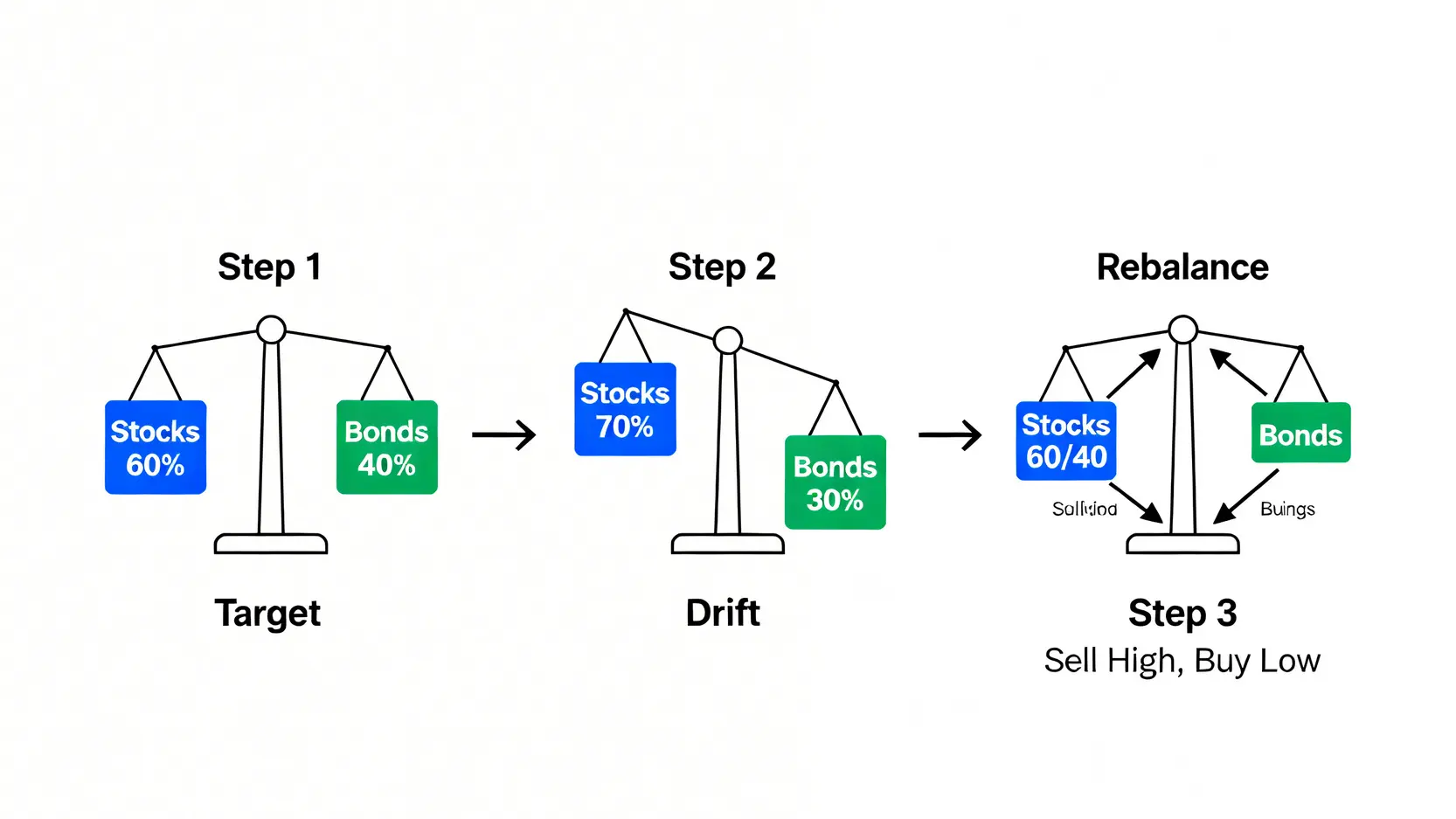

策略三:恆定比例資產配置 (Constant-Weighting)

此策略要求投資者預先設定好各類資產的目標比例(例如60%股票,40%債券),並定期(如每半年或每年)或在比例偏離預設水平一定幅度(如5%)時,進行「再平衡」(Rebalancing)。

再平衡的操作是賣出表現較好、佔比超標的資產,買入表現較差、佔比不足的資產,從而使組合回歸初始設定的風險水平,並內含了「高賣低買」的紀律性操作。

策略四:戰術性資產配置 (Tactical Asset Allocation)

這是一種較為主動的策略。它在一個長期的「戰略性」資產配置基礎上,允許投資者根據對市場的中短期預測,進行適度的戰術性調整。

例如,如果預期某個行業或市場在未來幾個月將有良好表現,可以暫時性地增加對該領域的投資比重。這種方法需要投資者具備較高的市場分析能力,風險也相對較高。

策略五:全球多元化ETF配置法

對於希望以最低成本和最少精力實現極致分散的投資者而言,這是一個極佳選擇。只需透過買入數隻涵蓋全球不同市場、不同資產類別的交易所買賣基金(ETFs),便能輕鬆建立一個高度多元化的投資組合。

例如,可以配置一隻全球股票ETF、一隻全球債券ETF,再根據個人風險偏好加入少量商品或房地產信託基金(REITs)ETF。

風險提示:任何資產配置策略都無法保證盈利或完全規避虧損。所有投資決策都應基於個人的財務狀況、投資目標和風險承受能力。在執行任何策略前,進行充分研究或諮詢專業財務顧問是明智之舉。

FAQ:關於投資風險管理的常見問題

投資新手應該如何開始第一步的風險管理?

對於投資新手而言,最關鍵的第一步是清晰地了解自己的風險承受能力。這包括評估您對潛在虧損的心理承受程度,以及您的投資年期。

完成自我評估後,可以從一個簡單、高度分散的投資組合入手,例如採用上述的「全球多元化ETF配置法」,買入一至兩隻覆蓋全球市場的ETF。

這樣不僅能有效分散投資減低風險,也能避免因挑選個股而帶來的額外複雜性和非系統性風險。

分散投資是否等於完全沒有風險?

這是一個常見的誤解。分散投資並不能消除所有風險。如前文所述,它主要針對的是非系統性風險。然而,所有投資者都必須面對無法透過分散來消除的系統性風險,即整個市場的宏觀風險。

例如,2008年的全球金融海嘯,幾乎所有資產類別都出現了下跌。因此,理解分散投資的局限性同樣重要,它是一種管理和降低風險的工具,而非徹底消滅風險的魔法。

我應該多久檢視及調整我的資產配置?

檢視與調整(即「再平衡」)的頻率並無絕對標準,但普遍建議至少每年進行一次全面的投資組合檢視。此外,當您的個人財務狀況或投資目標發生重大變化時(例如結婚、生育、臨近退休),也應重新評估現有的資產配置策略是否依然合適。

採用「恆定比例資產配置」策略的投資者,則可設定一個偏離閥值,例如當任何一類資產的佔比偏離目標超過5%時,便觸發再平衡操作。

總結

總結而言,要有效如何降低投資風險,並非依賴單一的秘訣或操作,而是一套完整的系統性工程。其基石在於深刻理解並嚴格執行「分散投資減低風險」的核心原則,再根據自身的財務目標與風險偏好,選擇並堅持一套清晰的「資產配置策略」。

從核心-衛星策略到簡單的年齡法則,每種方法都為投資者提供了應對市場不確定性的工具。透過定期檢視與紀律性的再平衡,投資者便能更從容地駕馭市場的起伏,避開不必要的非系統性風險,最終穩健地實現長期理財目標。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。