目录

在尋求資產增值的路上,不少香港人常常在想,如何才能找到一個既穩健,回報又相對理想的資金避風港?

面對股票市場的波動與投資工具的複雜性,定期存款以其簡單、安全的特性,成為許多人的首選。然而,不同銀行的利率五花八門,優惠條款亦時有變動,要做出最佳選擇並非易事。

這陣子市場熱議的焦點,莫過於美國聯儲局的利率政策動向,本港多間銀行已聞風先動,個別銀行的存款推廣利率出現變動。這不禁令人聯想到,市場上銀行為了吸納資金,不時會推出具吸引力的存款優惠。

面對瞬息萬變的市場,本文為你提供最全面的定期存款比較,深入分析各大銀行的銀行定存利率,助你輕鬆鎖定高息定存機會,解決「邊間銀行定存利息高」的疑問。

【全面解析】為何銀行定存利率頻繁變動?拆解背後3大關鍵

要捕捉高息定存的良機,首先要理解利率變動的背後邏輯。銀行定存利率並非固定不變,而是受多種因素影響,主要可歸納為以下三點。

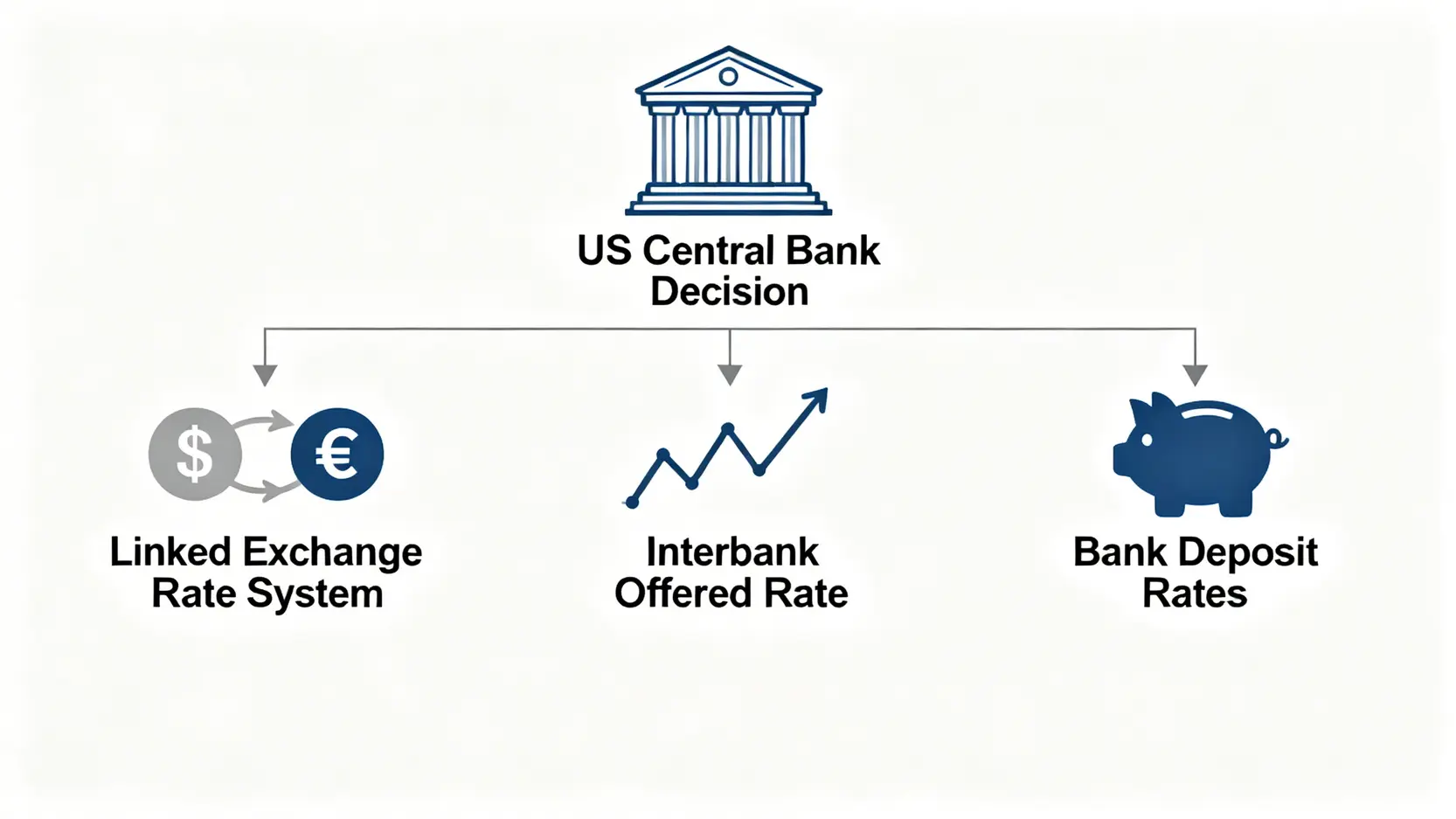

宏觀經濟因素:美國議息會議與香港銀行同業拆息 (HIBOR) 的關係

在香港的聯繫匯率制度下,港元匯率與美元掛鈎,因此香港的利率政策很大程度上會跟隨美國的步伐。當美國聯儲局(Fed)加息或減息,香港的銀行同業拆息(HIBOR)通常會作出相應調整。

HIBOR是銀行之間互相借貸的利率,它直接影響銀行的資金成本。當HIBOR上升,銀行的資金成本增加,便會傾向以更高的利率吸引市民存款,反之亦然。

投資者可密切留意由香港銀行公會公佈的最新數據,以判斷利率走勢。

銀行資金需求:為何季末或年末有更高息的存款優惠?

銀行作為商業機構,其自身的資金流動性及業務策略也是釐定存款利率的重要考量。例如,在季度或年度結算前,部分銀行為了達到特定的存款目標或監管要求,會短暫推出極具吸引力的高息定存優惠以「粉飾櫥窗」。

此外,當銀行預期貸款業務將有增長,或需要為大型項目融資時,也會透過提高存款利率來「吸水」,確保有充足資金應付需求。

個人戶口類型:「新資金」與「現有資金」利率大不同

所謂「新資金」,通常指客戶在指定時期內從其他銀行存入的全新款項。銀行為了爭取更多市場份額和新客戶,往往會為「新資金」提供遠高於「現有資金」(即客戶原本已存放在該銀行的款項)的特惠利率。

因此,若想獲取最優惠的利率,適時調動資金或開立新戶口是常見的策略。

核心要點:

- 利率跟隨美國: 香港因聯繫匯率制度,利率走勢普遍受美國議息會議結果影響。

- HIBOR是關鍵指標: 香港銀行同業拆息(HIBOR)直接反映銀行資金成本,與定存利率息息相關。

- 銀行策略影響: 銀行於季末、年末或有特定資金需求時,或會推出短期高息優惠。

- 「新資金」更著數: 銀行為吸納新客戶,給予「新資金」的利率通常較「現有資金」吸引。

【港元高息定存】18間傳統及虛擬銀行定存利率大比拼 (持續更新)

為了讓讀者對市場現況有更清晰的了解,本站整理了多間主要傳統銀行及虛擬銀行的港元定期存款利率,以10萬港元新資金作基準進行比較。

(註:以下利率為截至2026年3月的參考數據,僅供說明之用,或設有特定條款,最新及最終利率請以銀行官方公佈為準。)

3個月短期定存利率比較:邊間銀行最靈活高息?

對於追求資金靈活性,不希望被長期鎖定的存戶而言,3個月定存或短期高息優惠方案是比較理想的選擇。

| 銀行 | 預計年利率 (3個月) | 起存額 | 備註 |

|---|---|---|---|

| ZA Bank | 約 3.6%(新資金優惠) | HK$10,000 | 需完成指定任務/新客優惠 |

| Mox Bank | 約 3.3%(App 定存) | HK$5,000 | 手機銀行限定/需完成指定條件 |

| 中國銀行(香港) | 約 2.2%(短期定存) | HK$50,000 | 網上/手機銀行申請 |

| 交通銀行(香港) | 約 2.0% | HK$50,000 | 新資金優惠 |

*提示:高利率通常需符合「新資金」、「指定任務」或「新客戶」條件,實際利率請以銀行官方公告為準。

6個月中期定存利率比較:平衡回報與靈活性之選

6個月定存是市場上最普遍的選擇之一,在回報與資金鎖定期之間取得良好平衡。以下列出截至2026年主流銀行的參考方案。

| 銀行 | 預計年利率 (6個月) | 起存額 | 備註 |

|---|---|---|---|

| ZA Bank | 約 3.5%(新資金優惠) | HK$10,000 | 指定任務/新客戶優惠 |

| Mox Bank | 約 3.3%(App定存) | HK$5,000 | 網上/手機銀行限定 |

| 中國銀行(香港) | 約 2.5% | HK$50,000 | 定期存款常規方案 |

| 交通銀行(香港) | 約 2.3% | HK$50,000 | 新資金定期優惠 |

*提示:6個月高息方案多為新資金或指定任務優惠,實際利率會因銀行推廣活動及市場利率變動而調整,請以銀行官方公布為準。

12個月長期定存利率比較:鎖定長期穩定回報

若預期未來利率可能下調,選擇12個月或更長的定存,有助於提前鎖定當前較高的利率水平。以下為截至2026年各大銀行常見的12個月定存參考利率。

| 銀行 | 預計年利率 (12個月) | 起存額 | 備註 |

|---|---|---|---|

| ZA Bank | 約 3.6%(新資金定存優惠) | HK$10,000 | 指定任務/新客優惠 |

| Mox Bank | 約 3.4%(網上/手機銀行) | HK$5,000 | 需完成指定任務 |

| 中國銀行(香港) | 約 2.6% | HK$50,000 | 定期存款常規方案 |

| 交通銀行(香港) | 約 2.4% | HK$50,000 | 網上銀行新資金優惠 |

*提示:12個月高息方案多為新資金或指定任務優惠,實際利率會因銀行推廣活動及市場利率變動而調整,請以銀行官方公布為準。

【美元定存攻略】美元高息定存利率比較及匯率風險分析

除了港元,美元定存亦是不少香港投資者的選擇。由於美元是國際主要儲備貨幣,加上其利率或高於同期港元,具一定吸引力。

各大銀行美元定存利率一覽表

以1萬美元新資金作基準比較。以下為截至2026年初香港多家銀行與平台的6個月美元定期存款參考利率。

| 銀行 / 平台 | 預計年利率 (6個月) | 起存額 | 備註 |

|---|---|---|---|

| 工銀亞洲 (ICBC Asia) | 約 4.5% | US$50,000 | 網上/手機銀行優惠 |

| 恒生銀行 (Hang Seng Bank) | 約 4.6% | US$2,000 | 網上限定/新資金優惠 |

| 中銀香港 (Bank of China Hong Kong) | 約 4.4% | US$1,000 | 新資金/手機銀行限定 |

| 渣打銀行 (Standard Chartered) | 約 4.5% | US$2,000 | 新資金優惠 |

| 匯豐銀行 (HSBC) | 約 4.3%–4.5% | US$2,000 | 尊享理財/網上優惠 |

| Syfe 定息寶(非存款計劃) | 約 5.0% | 無最低 | 非銀行存款產品(投資性質) |

| ICICI Bank 香港 | 約 3.8% | US$10,000 | 一般定存利率 |

*提示:美元定存利率受美國利率政策影響較大,高利率多需符合新資金或指定條件,非銀行產品(如投資計劃)風險亦較高,請以官方資料為準。

做美元定存前必讀:港元掛鈎下的潛在風險與機遇

雖然港元與美元實行聯繫匯率,匯率波幅相對穩定在7.75至7.85之間,但這並不代表完全沒有匯率風險。首先,存入或提取美元時,銀行會收取「電匯」或「現鈔」的差價,這會蠶食部分利息收益。

其次,若未來聯繫匯率制度出現任何變動(儘管目前機會極微),將可能導致匯率大幅波動。因此,除非本身已持有美元或有實際需要,否則應將兌換成本及潛在風險計算在內。

點揀最適合你的高息定存?4個必看重點

面對林林總總的選擇,如何找出最適合自己的方案?以下四個重點值得你在做決定前仔細考量。

比較存款門檻

不同銀行甚至不同優惠方案的起存額可以相差甚遠,由HK$1到數十萬不等。小額資金的存戶應留意起存額較低的虛擬銀行或個別傳統銀行的網上優惠;而資金充裕的存戶則可考慮符合大額存款要求,以換取更高利率的特選理財方案。

注意優惠條款

魔鬼在細節。高息優惠往往附帶特定條件,例如只限全新客戶、需透過手機App開立、必須為指定理-財戶口客戶、或要求同時申請信用卡等。在被高利率吸引的同時,必須細閱所有條款,確保自己符合資格,並衡量相關要求是否適合自己。

考慮提早取款的罰息條款

定期存款的特性是鎖定資金以換取利息。若在存款期未滿前需要動用資金,銀行會根據條款收取罰息或手續費,金額可能蠶食所有已賺取的利息,甚至影響本金。因此,在開始定存前,必須確保該筆資金在存款期內不會被動用。

常見問題 (FAQ)

Q1:虛擬銀行的定存是否安全?受存款保障計劃保障嗎?

是的。根據香港金融管理局的規定,所有在香港持牌的虛擬銀行都和傳統銀行一樣,是香港存款保障計劃的成員。合資格的存款(包括港元及外幣)可獲最高50萬港元的保障。因此,從保障角度看,虛擬銀行與傳統銀行並無分別。

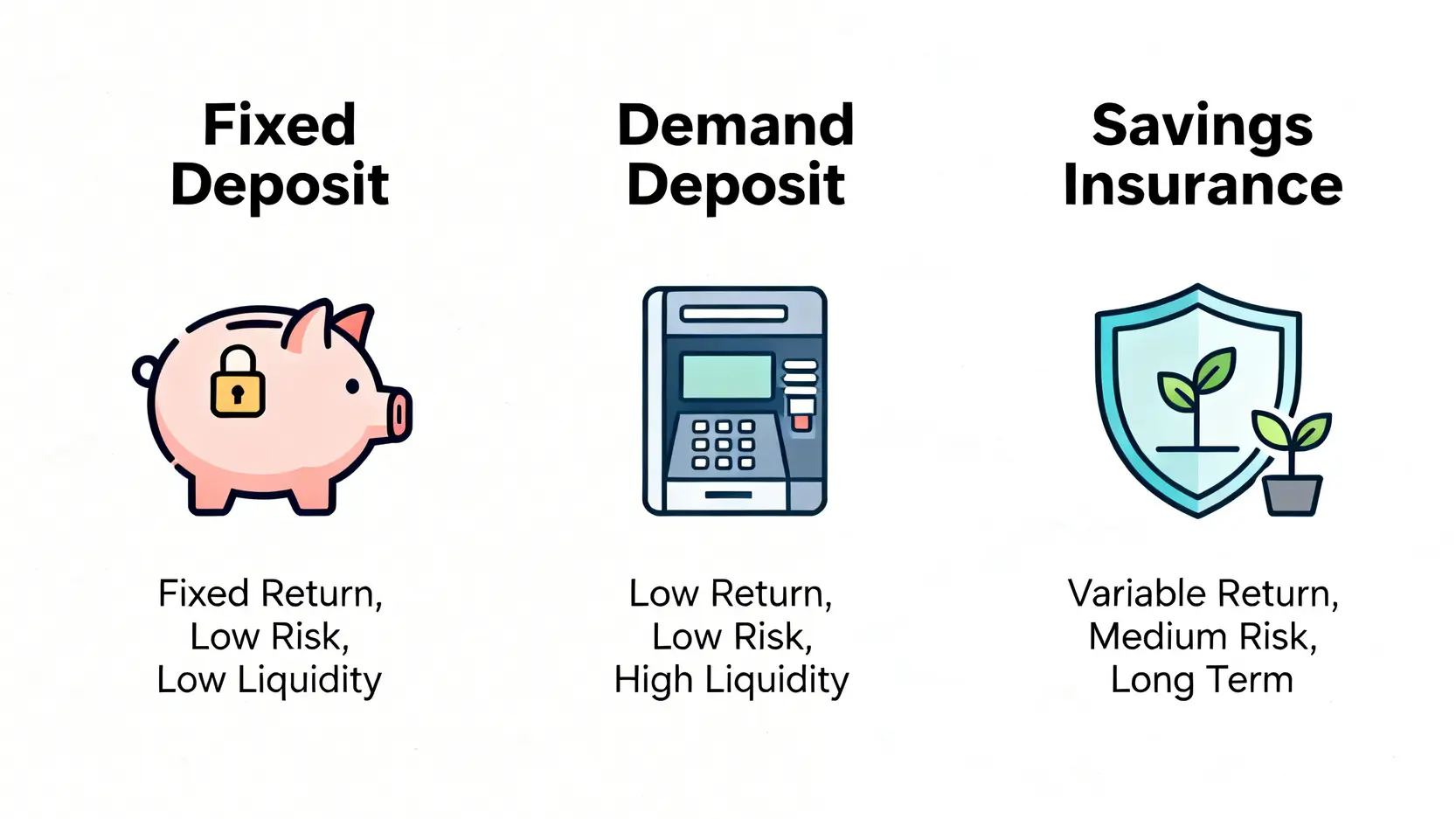

Q2:定期存款與活期存款、儲蓄保險有何分別?

這三者是性質完全不同的理財工具。定期存款是在指定期限內鎖定資金以賺取固定利息。活期存款則提供極高的資金靈活性,可隨時存取,但利率通常遠低於定存。

儲蓄保險則是一種結合儲蓄與人壽保障功能的長期理財工具,其回報分為保證及非保證部分,鎖定期一般較長。

Q3:如果中途需要用錢,可以提早取回定期存款嗎?有何代價?

大部分銀行都允許客戶提早取回定期存款,但需要付出代價。銀行會根據其條款及細則,收取一定的手續費或罰息。

常見的做法是取消原有的優惠利率,改以一個極低的利率(甚至零利率)計算,並可能扣除部分本金作為行政費用。因此,除非有緊急需要,否則應盡量避免提早取款。

風險提醒: 提早提取定期存款可能導致利息損失,甚至影響本金。在決定存款期限時,務必確保資金在期內無需動用。

總結

總括而言,2026年3月的銀行定存利率雖然因應市場預期而有所波動,但透過精明的定期存款比較,仍然能夠找到具吸引力的高息定存選擇。本文已為你整理各大銀行定存利率,讓你清晰了解邊間銀行定存利息高。

建議讀者根據自身資金狀況、對資金靈活性的要求以及風險承受能力,仔細閱讀優惠條款,選擇最合適的方案,並在利率變動前把握鎖定回報的機會。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。