目录

不少僱主在營運業務時,或會對各項法例要求感到困惑,特別是關於員工保障的部分。這讓人聯想到近期市場再次關注的一宗案例:有公司因未按法例為員工購買有效的香港勞工保險,最終被勞工處檢控並判處數萬元罰款。

這類事件揭示了部分企業對勞工保險的認知誤區。究竟勞工保險係咩?它與公司提供的醫療福利有何分別?

本文將以此為鑑,為您深入剖析《僱員補償條例》的核心要求,闡明不買勞保後果的嚴重性,助您全面掌握作為僱主的法律責任。

勞工保險係咩?點解係法定強制要求?

香港勞工保險,常簡稱為「勞保」,並非一份普通的保險產品,而是根據香港法例第282章《僱員補償條例》設立的強制性保險。

所有僱主,不論公司規模大小,都必須為其所有僱員(包括全職、兼職、臨時工,甚至暑期工)投購。

其核心目的是建立一個「不論過失」的補償機制,確保僱員若因工及在受僱工作期間遭遇意外,或患上指定的職業病,而導致受傷、永久喪失工作能力甚至死亡時,能獲得及時的經濟補償。

勞保的法律基礎:《僱員補償條例》核心精神

《僱員補償條例》是香港勞工法例的重要組成部分,它清晰界定了僱主對僱員因工傷亡的法律責任。此條例的核心精神在於,補償責任不取決于任何一方的疏忽或過失。

換言之,即使意外純屬不幸或由僱員自己造成,只要是在受僱期間因工發生,僱主便有法定責任作出賠償。勞工保險的作用,就是轉移這種潛在的財務風險,由保險公司承擔條例規定的賠償金額,保障僱主免于因巨額索償而陷入財困。

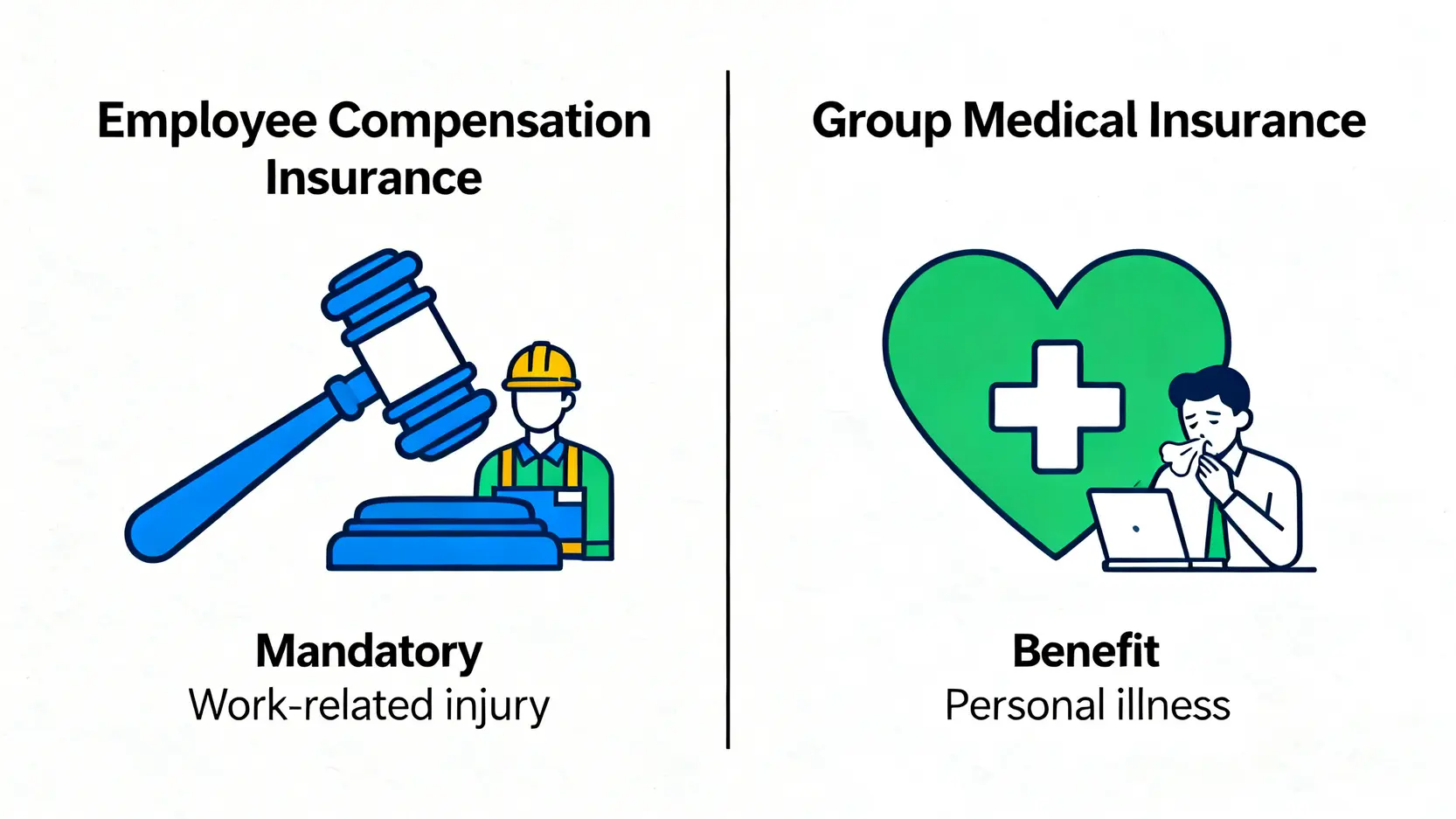

勞保 vs. 公司團體醫療:保障範圍大不同

許多僱主誤以為,為員工提供了公司團體醫療保險,便等同於履行了法律責任。事實上,兩者性質截然不同,不能互相取代。

勞工保險是法定要求,專門處理「因工」引致的傷亡;而公司團體醫療則屬於員工福利,保障範圍是「非因工」的個人疾病或意外。

| 保障項目 | 香港勞工保險 | 公司團體醫療保險 |

|---|---|---|

| 性質 | 法定強制性保險 | 公司福利,非強制性 |

| 保障基礎 | 因工及在受僱期間發生的意外或患上指明職業病 | 非因工引致的個人疾病、意外住院及門診等 |

| 主要目的 | 履行《僱員補償條例》下的法律責任 | 提升員工福利,吸引及挽留人才 |

| 賠償項目 | 醫療費用、工傷病假錢、永久傷殘補償、死亡補償等 | 住院費、手術費、門診診金、藥物費用等 |

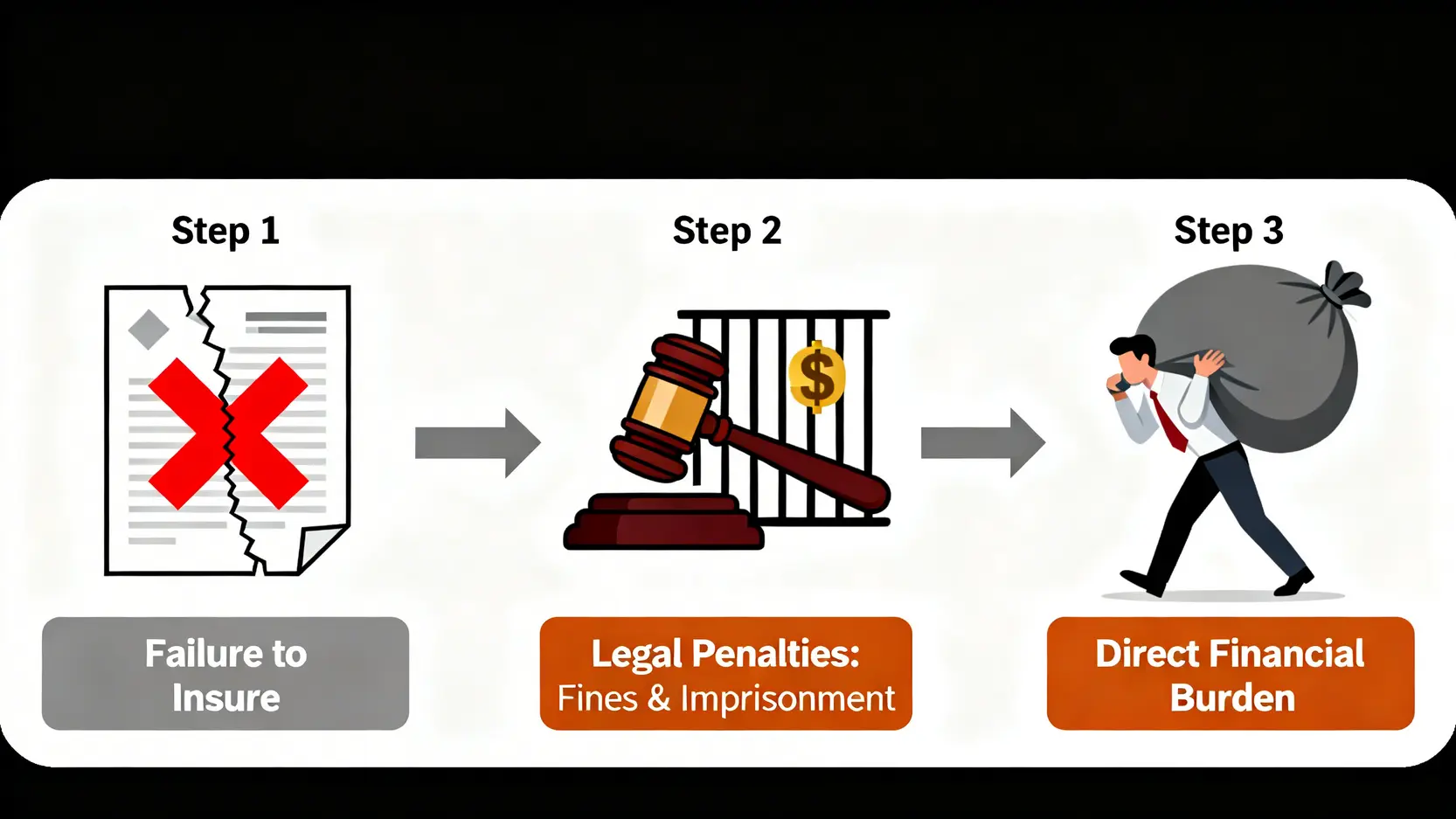

【重罰警告】不買勞保後果有幾嚴重?真實案例全面睇

忽視勞工保險的重要性,將為僱主帶來無法預計的法律與財務雙重打擊。正如文章開首提及的案例,海迅人力資源有限公司因未為其送貨員投購有效勞保,在員工不幸因工死亡後,除了要面對法律的制裁,還需自行承擔巨額的民事賠償。

法律責任:最高罰款HK$10萬與監禁風險

根據《僱員補償條例》第40條,任何僱主如未能為其僱員投購有效的工傷補償保險,即屬違法。一經定罪,最高可被判處罰款港幣$10萬元及監禁兩年。勞工處會進行定期巡查及抽樣檢查,僱主切勿心存僥倖。

財務風險:僱主須自行承擔的巨額賠償責任

不買勞保後果中最嚴重的,莫過於僱主需獨力承擔所有的補償。一旦發生嚴重工傷事故,相關賠償金額可能高達數百萬甚至千萬元。這些費用包括:

- 醫療費用:所有因工傷引致的私家或公營機構的醫療開支。

- 工傷病假錢:按僱員受傷前的收入計算,發放不多於24個月的按期付款。

- 永久傷殘補償:根據傷殘程度及年齡計算,最高可達數百萬元。

- 死亡補償:需向已故僱員的家屬支付一筆過的法定補償金。

若僱主無力支付,僱員或其家屬可向「僱員補償援助基金」申請援助,但基金管理局將會向違規僱主追討所有墊付的款項。這意味著,僱主最終仍無法逃避這筆龐大的財務負擔。

香港勞工保險核心保障範圍一覽

一份合規格的勞工保險,其保障範圍必須完全涵蓋《僱員補償條例》及普通法下的法律責任。主要保障項目可歸納為以下幾大類:

工傷意外賠償

這是最核心的保障。無論是辦公室內的輕微跌傷,還是地盤發生的嚴重意外,只要是因工受傷,相關的醫療費用、工傷病假期間的收入損失(按期付款)、以及因意外導致的永久性身體機能喪失(部分或完全),都可獲得賠償。

《僱員補償條例》指定的職業病保障

除了即時意外,條例亦保障因長期從事某種工作而引致的特定疾病。這包括常見的腕管綜合症(俗稱滑鼠手)、噪音導致的失聰、石棉沉着病等。僱主同樣有責任為患上這些指定職業病的僱員提供補償。

普通法下的法律責任

若僱員能證明其工傷是由於僱主的疏忽或過失所致(例如公司未有提供足夠的安全設備),他們有權循普通法途徑提出民事索償,追討超出《僱員補償條例》法定上限的損失。一份全面的勞保,其保額應足以覆蓋這類潛在的索償風險。

常見問題 (FAQ)

自僱人士/Freelancer/散工需要買勞保嗎?

這取決於雙方的合作關係是否構成「僱傭合約」。判斷關鍵在於「控制權」,例如工作時間、地點、方式是否由聘用方決定。

如果實質上是僱傭關係,即使口頭上稱為「自僱」或「Freelancer」,法律上仍視為僱員,聘用方必須為其購買勞保。為免爭議,建議在合作前諮詢法律意見或直接為其購買短期勞保。

勞工保險費用大概幾多?受哪些因素影響?

勞工保險的保費並無劃一標準,主要受以下因素影響:

- 行業風險:文職工作的風險遠低於建造業、運輸業或餐飲業,因此保費會相對便宜。

- 僱員薪酬總額:保費通常按公司年度總薪酬的一個百分比計算。

- 工種及職責:即使在同一公司,外勤人員的風險也比內勤文員高,保費會有所調整。

- 過往索償記錄:如公司過往有頻繁的工傷索償,保險公司在續保時可能會提高保費。

如果僱員在海外或內地工作,勞保是否仍然適用?

香港的《僱員補償條例》通常只適用於在香港境內發生的工傷。如果僱員需要短暫或長期到海外或內地工作,僱主應檢查現有的勞保保單是否提供境外工作延伸保障。

若沒有,或保障不足,便需要額外購買專門的旅遊公幹保險或當地的工傷保險,以確保僱員在境外工作時同樣受到全面保障,避免因地域問題導致保障失效。

總結:精明僱主如何揀選合適勞保?

總括而言,為僱員購買合乎規格的香港勞工保險,不僅是履行《僱員補償條例》下的法律義務,更是保障公司免受潛在巨額財務及法律風險的關鍵一步。

清楚理解勞工保險係咩及不買勞保後果的嚴重性,是每位僱主的必修課。在選擇保險方案時,除了比較價錢,更應仔細審視其保障範圍、保額是否充足(特別是普通法部分的保障)、以及保險公司的服務和信譽,確保能為你的團隊提供最穩妥的保障。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。