目录

面對無法清償的巨額債務,不少人會感到徬徨無助。近期市場對企業財務困境的討論增多,例如早前知名車企哪吒汽車母公司正式進入破產程序。

這類事件正正反映了當個人或企業的財務狀況惡化至某一地步時,尋求法律途徑解決或許是無可避免的選擇。這也讓本站聯想到,在香港,當個人面臨同樣的財務壓力時,了解法例賦予的權利與出路至關重要。

本文將為您全面解析香港的申請破產程序,從申請破產資格的自我評估,到詳細的申請破產流程,並深入探討自己申請破產手續的利弊與注意事項,助您在艱難時期,為自己的財務未來作出最清晰、理智的決定。

第一步:我是否符合申請破產資格?

在正式踏上破產申請之路前,首要任務是確定自己是否滿足法律訂明的基本門檻。這一步不僅是程序要求,更是保障整個法律程序有效性的基礎。錯誤的評估可能導致申請被駁回,浪費寶貴的時間與金錢。

香港《破產條例》的基本要求

根據香港法例第6章《破產條例》,債務人(即欠債方)或債權人(即借貸方)均可提出破產呈請。若由債務人自行申請,必須符合以下核心條件:

申請破產資格核心要點:

- 無力償還債務: 這是最基本的條件。申請人必須證明自己目前及可預見的將來,都無法償還到期的所有債務。

- 與香港有地域聯繫: 申請人需要在提交破產呈請當日,滿足以下任何一項條件:

- 在香港居住或有居所;

- 在香港從事業務;

- 在提交呈請前三年內,曾在香港居住或從事業務。

- 債務金額: 法律上對債務人自行申請破產的最低債務金額並無硬性規定,關鍵在於「無力償還」的狀態。然而,若是債權人提出呈請,則欠款至少需達到港幣 $10,000。

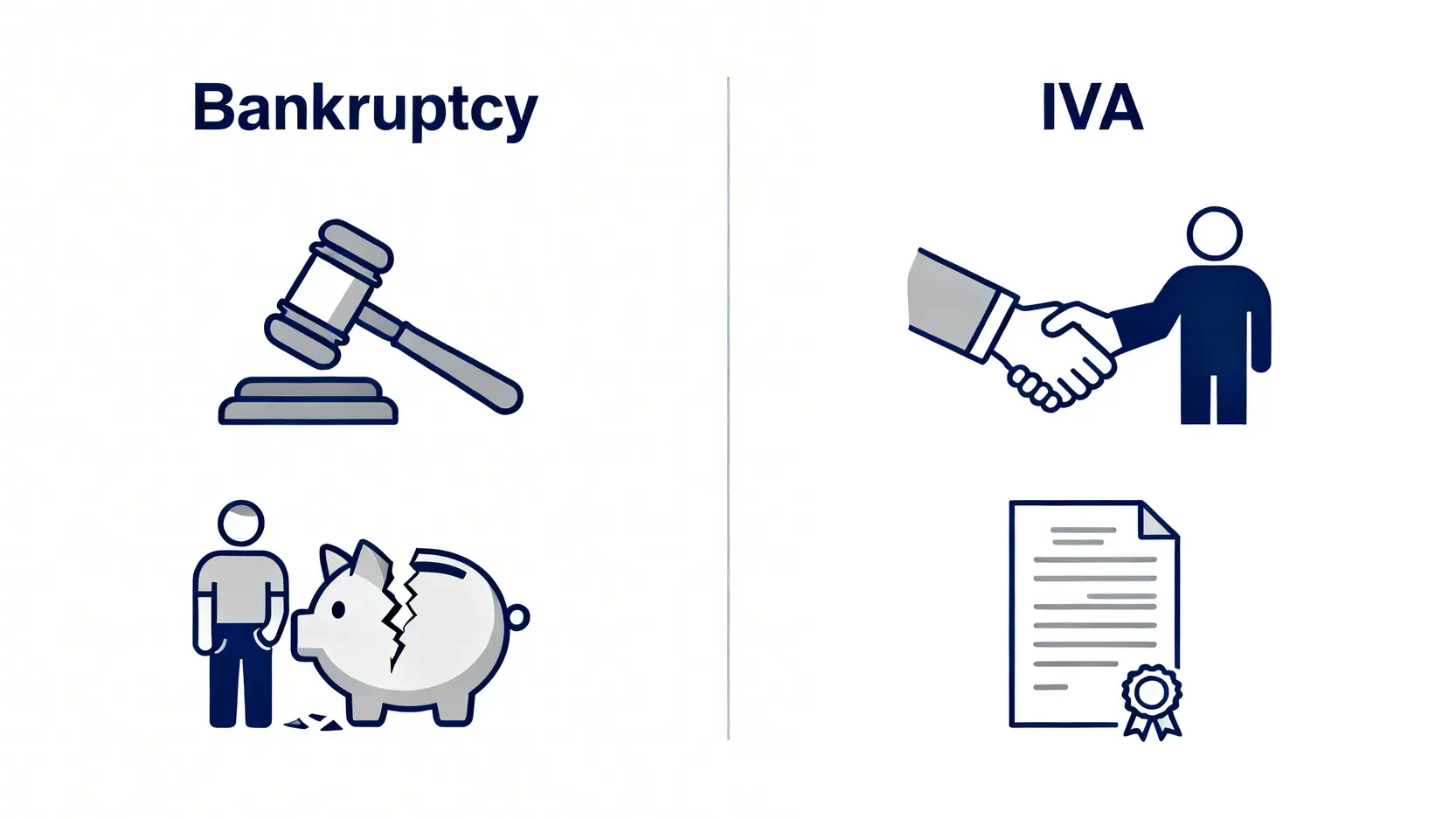

破產前自我評估:除了破產,還有其他選擇嗎?

破產並非解決債務問題的唯一途徑,它帶來的長遠影響深遠。在作出決定前,應先審視是否存在其他替代方案,例如「個人自願安排」(Individual Voluntary Arrangement,簡稱IVA)。

IVA可以理解為一個經由法庭批准及監督的重組債務協議。其核心操作是,債務人透過代名人(通常是律師或會計師)向債權人及法庭提交一個還款建議方案。

若獲得大多數債權人(佔總債權額75%以上)同意及法庭批准,該方案便具備法律約束力。與破產相比,IVA的主要優點是讓您避免背負破產的污名,並可能保留您的專業資格和職位。

| 方案 | 優點 | 缺點 | 適合人士 |

|---|---|---|---|

| 申請破產 |

|

|

債務數額巨大、完全失去還款能力的人士 |

| 個人自願安排 (IVA) |

|

|

有穩定收入,但暫時無法應付全額還款的債務人 |

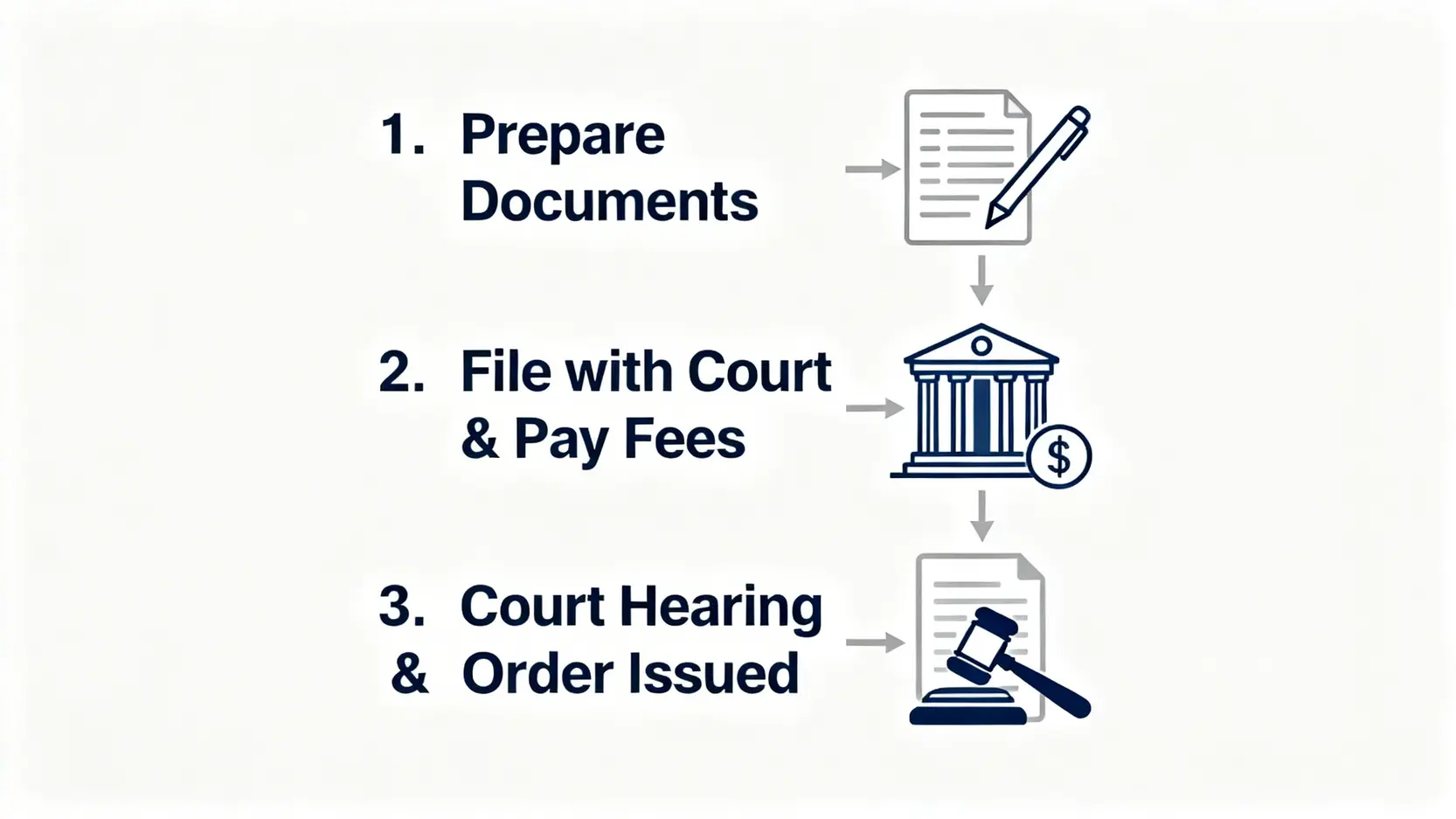

圖解申請破產流程:由準備文件到頒布破產令

若確定破產是當前唯一的出路,了解清晰的申請破產流程將有助您更好地應對。整個過程涉及法律文件的準備、法庭程序以及與破產管理署的溝通,每個環節都需小心處理。

階段一:填寫呈請書與資產負債狀況說明書

這是整個程序的起點。您需要準確無誤地填寫兩份核心文件:

1. 債務人的破產呈請書(表格3): 這是向法院提出的正式申請,陳述您無力償債並請求法院頒布破產令。

2. 資產負債狀況說明書(表格28): 這是一份詳細的財務報表,您必須鉅細無遺地列出所有資產(物業、車輛、現金、投資等)和所有債務(銀行貸款、信用卡欠款、私人借貸等),並提供相關債權人的資料。此文件的準確性至關重要,任何隱瞞或虛報都可能構成刑事罪行。

階段二:入稟法院與破產管理署(費用詳解)

文件備妥後,您需要親自前往高等法院登記處提交。與此同時,您需要支付兩筆費用:

1. 法院存檔費: 港幣 $1,045,用於支付法院處理呈請的行政費用。

2. 破產管理署署長按金: 港幣 $8,000,這筆款項是用作支付破產管理署在處理您破產個案初期所產生的各項費用和開支。若款項有餘,會在程序結束後退還。

完成繳費和提交後,您會獲得一個案件編號和聆訊日期。您還需要將已蓋印的呈請書副本一份送交破產管理署。

階段三:法庭聆訊與頒布破產令後的注意事項

在指定的聆訊日期,您需要親自出席法庭。聆訊過程通常很快,法官會審閱您的文件,確認您明白破產的後果。若一切文件齊備且符合資格,法官便會正式頒布「破產令」。

破產令頒布後:

- 破產管理署署長會成為您資產的暫時受託人。

- 您需要與破產管理署的職員會面,詳細交代您的財務狀況。

- 您的銀行戶口會被凍結,所有資產將由受託人接管。

- 您有法律責任全面合作,提供受託人所需的一切資料。

自己申請破產手續 vs 委託專業人士:成本與風險分析

許多人在考慮申請破產時,都會面臨一個抉擇:應該自己申請破產手續以節省開支,還是委託律師或會計師代為處理?兩者各有優劣,選擇前應充分評估自身的狀況。

自己申請的優點、挑戰與潛在風險

最顯著的優點自然是節省費用,您只需支付上述提及的政府費用(合共 $9,045)。然而,挑戰與風險亦不容忽視:

- 文件複雜性: 破產文件,特別是資產負債狀況說明書,要求極高的準確性和完整性。任何錯漏都可能延誤程序,甚至導致申請失敗。

- 程序不熟悉: 從入稟、繳費到出席聆訊,不熟悉法律程序的人士可能會感到困惑和壓力。

- 錯失其他選項: 未經專業諮詢,您可能錯過了如IVA等更適合您的債務解決方案。

委託律師或會計師的服務範圍與市場收費參考

專業人士能為您提供一站式服務,包括:

- 評估您的財務狀況,建議最佳方案。

- 協助準備及核對所有法律文件,確保準確無誤。

- 代表您處理所有法律程序,包括與法院和破產管理署的溝通。

- 在整個過程中提供法律意見和支援。

收費參考: 市場上,委託律師或專業顧問處理破產申請的費用(不包括政府費用)大約由港幣 $15,000 至 $20,000 不等,視乎案件的複雜程度而定。

如何選擇可靠的專業服務?

選擇專業服務時,切忌只看價格。應選擇信譽良好、經驗豐富的律師行或會計師事務所。您可以要求對方提供清晰的服務範圍和收費明細,並警惕任何聲稱能「保證成功」或收費極不尋常的服務提供者。

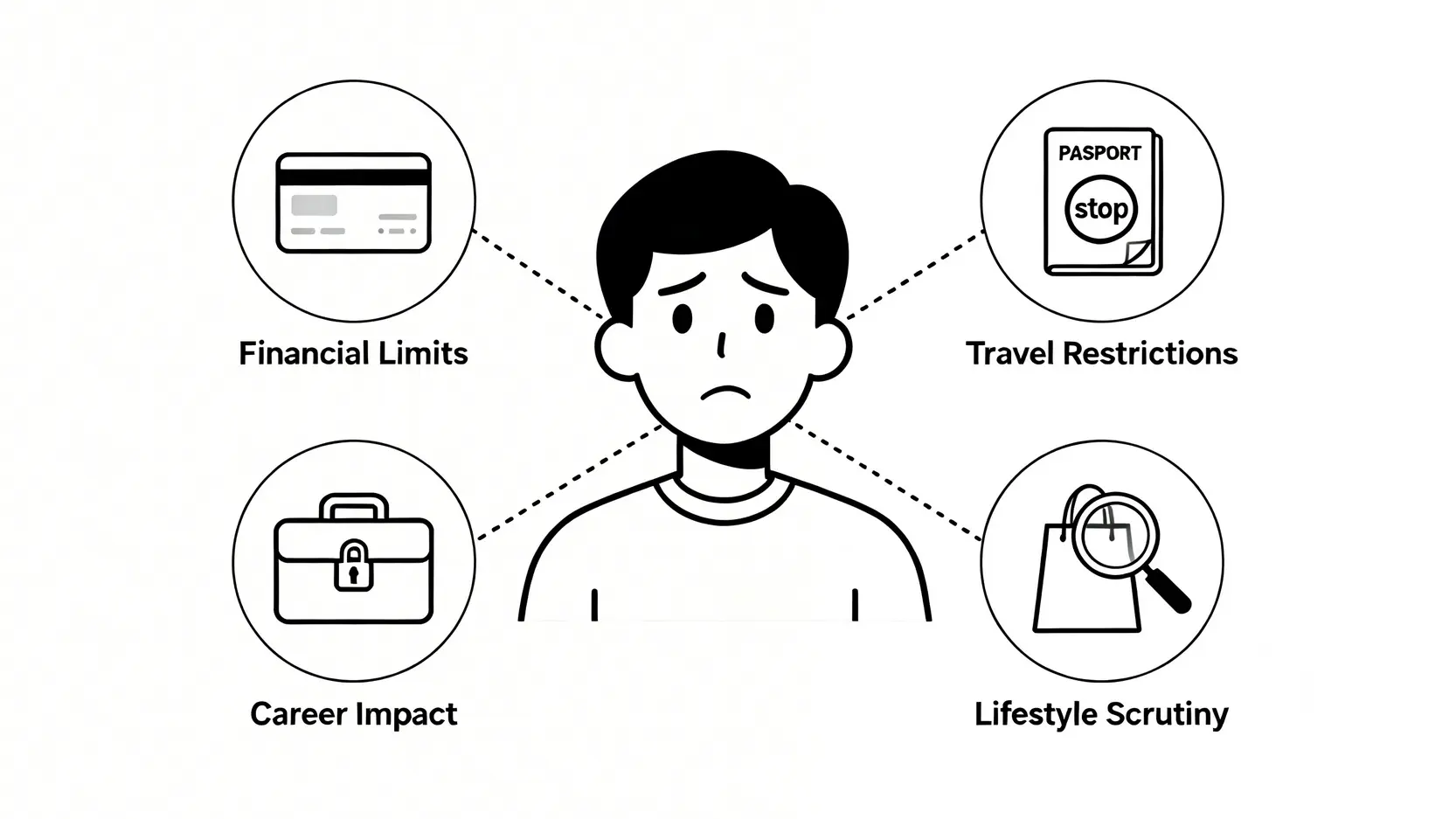

破產的4大影響:生活、工作與信貸限制全覽

破產令不僅是一項法律程序,更會對您未來至少四年的生活帶來全方位的限制和影響。在申請前,必須對這些後果有清晰的認知。

日常生活限制:銀行戶口、信貸、旅遊及消費

- 銀行服務: 破產後,您的所有銀行戶口會被凍結。您需要開設一個新的「破產戶口」,所有收入須存入此戶口,並由受託人監管。

- 信貸活動: 您不能申請任何信貸,包括信用卡、私人貸款等。若要向任何人借取港幣 $100 或以上的款項,必須事先披露您的破產身份。

- 旅遊限制: 雖然並非完全禁止出境,但破產人士在離港前需要通知受託人,並提供詳細的行程、理由及資金來源證明。

- 高消費生活: 破產期間,您不應過著奢華的生活,例如乘坐的士(除非有合理解釋)、購買名貴商品或到高級餐廳用膳,這些都可能被視為不合作的行為。

專業資格影響:哪些行業會受到限制?

破產對某些專業人士的執業資格會構成直接影響。例如:

- 公司董事: 未解除破產的人士不能擔任有限公司的董事。

- 金融行業: 從事銀行、保險、證券等行業的持牌人士,其牌照可能會被吊銷或暫停。

- 法律與會計: 律師、會計師等專業資格亦可能受到紀律處分。

若您的職業屬於上述類別,強烈建議在申請破產前諮詢相關專業團體的指引。

資產與收入管理:破產期間如何處理薪金與財產?

破產令生效後,您在破產期間取得的任何財產(包括繼承的遺產、中獎彩金等)都歸破產資產所有。

至於您的薪金收入,受託人會根據您的家庭合理生活需要(衣、食、住、行等)進行評估,扣除所需開支後,餘額必須全數上繳給受託人,用以償還債務。

破產令解除:四年後如何恢復自由身?

對於首次申請破產且在過程中與受託人充分合作的債務人,破產令通常會在頒布四年後自動解除。若有不合作行為,受託人可向法庭申請延長破產期。

破產令解除後,大部分法律限制將會消失,但破產記錄仍會存於公開登記冊上。

常見問題 (FAQ)

申請破產總共需要多少錢?

如果選擇自己申請,固定開支是港幣 $9,045($1,045 法院費用 + $8,000 破產管理署按金)。如果委託專業人士,則需額外加上約港幣 $15,000 至 $20,000 的服務費,總開支約為港幣 $24,000 至 $30,000。

破產會連累我的家人嗎?

香港的破產條例是針對個人的,並不會直接「連累」家人。換言之,您的家人(如父母、配偶、子女)無需為您的債務負責。

但需要注意,如果您們之間有聯名資產(如物業或銀行戶口),屬於您的那部分權益將會被用作償債,這可能會間接影響到家人。

破產期間可以申請公屋或保留現有公屋嗎?

根據房屋署的政策,破產本身不會自動取消您輪候公屋的資格或收回您現有的公屋單位。但您必須向房屋署申報破產情況。在資產審查方面,由於破產人士的資產已由受託人管理,一般不會因此超出資產限額。

解除破產後,信貸評級(TU)能回復正常嗎?

破產記錄會在您的信貸報告(TU)中保留八年(由破產令頒布日期起計)。即使破產令在四年後解除,這段負面記錄仍會存在,意味著您在這段時間內申請信貸產品會非常困難。

八年後記錄消除,您可以逐步重建信貸,但需要時間和努力。想了解更多關於信貸評級的資訊,可以參考【信貸評級大解密:3大免費查詢TU報告管道,輕鬆掌握你的財務健康】。

總結

總體而言,香港的申請破產程序是一項嚴肅的法律決定,它為誠實而不幸的債務人提供了在法律框架下解決債務、獲得新生的機會。然而,這並非一條輕鬆的道路。

在啟動申請破產流程前,務必仔細評估自身的申請破產資格,權衡利弊,並充分了解其對個人生活、事業及信貸的長遠影響。

無論是選擇自己申請破產手續以減輕即時的經濟負擔,還是尋求專業協助以確保過程的順暢與合規,清晰的認知和周詳的準備,都是保障自身權益、平穩度過這段艱難時期的關鍵。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。