目录

全面分析保障範圍、保費及多重危疾賠償

面對市面上五花八門的危疾保險計劃,您是否也感到難以抉擇?從保障範圍的細微差異,到儲蓄與純保障的取捨,再到多重賠償的真正價值,每一個選項都牽動著未來的財務安全感。

這陣子市場熱議的,莫過於蘇黎世(Zurich)宣布推出全新的儲蓄計劃,再次引起市場對綜合性理財保障的關注。

回顧近年,各大保險公司在危疾產品上不斷革新,從擴大保障範圍到引入多重賠償機制,令消費者眼花撩亂。究竟現時的危疾保險比較應從何入手?

本文將為您全面拆解市面上熱門計劃,深入分析危疾保險保障範圍的核心要點,並探討多重危疾保險的真正價值,助您作出最精明的選擇。

核心要點:

- 計劃類型分野:儲蓄型危疾提供長期保障與財富增值潛力,適合長遠規劃;定期危疾則以低保費、高槓桿為特點,適合年輕人或預算有限者作為入門保障。

- 保障範圍核心:必須仔細審視「三大危疾」(癌症、心臟病、中風)的定義及等候期,並留意是否涵蓋原位癌、通波仔等早期疾病,這對把握黃金治療期至關重要。

- 多重賠償價值:多重危疾保險特別為應對癌症復發或新一次嚴重疾病而設,對於有家族病史或高風險人士而言,能提供更持久的財務支援。

- 保額釐定:理想保額應至少涵蓋2-3年的個人收入,以應付治療期間的醫療開支及生活費用。

揀啱Plan第一步:危疾保險比較 (儲蓄型 vs 定期純危疾)

在選擇危疾保險時,首先要面對的抉擇是「儲蓄型」與「定期型」。兩者在保費結構、保障年期及現金價值方面有顯著分別,直接影響您的理財規劃。理解它們的核心差異,是配對最合適計劃的基礎。

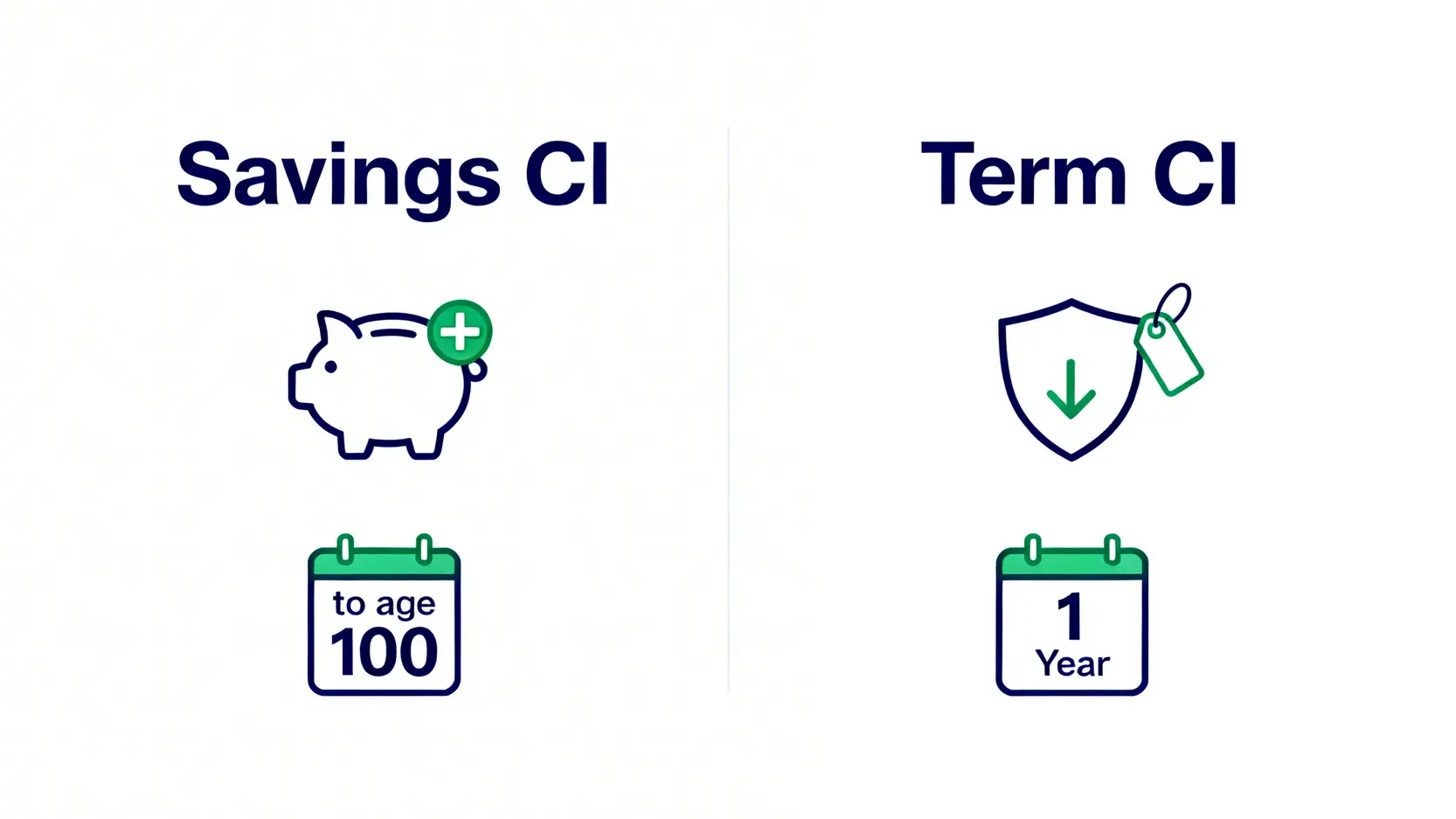

儲蓄型危疾:保障兼儲蓄,限期供款啱長遠規劃?

儲蓄型危疾保險,顧名思義,是結合了危疾保障與儲蓄成份的計劃。投保人通常在指定年期內(如10年、20年)繳付保費,但可享有終身或長達100歲的保障。

此類計劃具備現金價值,會隨保單年期增長,部分更提供非保證的紅利,兼具一定的財富增值潛力。若在保障期內沒有作出任何索償,退保時可取回一筆款項。

想更深入了解【儲蓄保險是什麼?2026監管警示剖析回報、風險與定存分別】,可參考相關文章。

適合人群:預算較充裕、尋求一份保單解決保障與長線儲蓄需求、或希望鎖定未來保費開支的家庭經濟支柱。

熱門儲蓄型危疾計劃比較(示例)

| 保險公司 | 計劃名稱 | 保障年期 | 供款年期 | 特點 |

|---|---|---|---|---|

| AIA | 愛無憂長享計劃3 | 至100歲 | 10/18/25年 | 涵蓋115種疾病,提供癌症、心臟病及中風的額外賠償 |

| FWD | 危疾全守衛(卓越版) | 至100歲 | 10/15/20/25年 | 首10年提供額外50%保額,涵蓋指定癌症及危疾的持續保障 |

| Prudential | 危疾加護保III | 至100歲 | 10/15/20/25年 | 提供多重癌症賠償,並涵蓋118種疾病 |

| Manulife | 活亮人生危疾保 | 至100歲 | 10/20/25年至65歲 | 針對6種主要危疾提供延伸保障 |

定期純危疾:低保費高保障,適合年輕人第一份保單?

定期危疾保險(又稱「純危疾」)則提供最純粹的保障。其保費相對低廉,讓投保人能以較低成本獲得高額保障,發揮「保險槓桿」的最大效用。

不過,此類計劃不含任何儲蓄成份或現金價值,若保單期滿後沒有索償,保單便會終止,已繳付的保費亦不會退回。保費通常會隨年齡調整(非保證均衡保費),或在續保時按當時年齡重新計算。

適合人群:剛投身社會的年輕人、預算有限的家庭、或希望在特定時期(如償還按揭期間)加強保障的人士。

熱門定期危疾計劃比較(示例)

| 保險公司 | 計劃名稱 | 保障年期 | 續保年齡上限 | 特點 |

|---|---|---|---|---|

| Bowtie | 危疾保 | 1年(保證續保) | 至85歲 | 純保障,網上投保,保費透明度高 |

| Sun Life | 定期危疾保 | 1/5/10年(可續保) | 至70歲 | 提供不同保障年期選擇,靈活性較高 |

| HSBC Life | 人壽及危疾晉衛保 | 5年(保證續保) | 至80歲 | 同時提供人壽及60多種危疾保障 |

| AXA | 安盛「癌症及中風治療保障」 | 1年(保證續保) | 至80歲 | 專注於癌症及中風的治療費用報銷 |

決策樹分析:我應該揀儲蓄型定定期?3個問題即刻有答案

1. 你的投保預算有多少?

如果預算有限,或希望以最低成本獲取最大保障,定期危疾是理想起點。若財務狀況穩健,並期望保障與儲蓄並行,則可考慮儲蓄型危疾。

2. 你需要多長的保障期?

若只想為特定階段(如子女成長期、供樓期)提供保障,靈活的定期危疾已足夠。若追求一份終身保障,免除年老時因健康問題而無法續保的憂慮,儲蓄型危疾更為合適。

3. 你對理財的態度是?

如果你傾向將投資與保險分開處理,喜歡自主管理財務,定期危疾讓你有更多資金靈活性。相反,若你希望透過保單強制儲蓄,並由保險公司管理增值,儲蓄型危疾能滿足此需求。

深度剖析:危疾保險保障範圍點樣先算全面?

選擇了計劃類型後,下一步便是深入研究魔鬼細節——保障範圍。一份全面的危疾保險,不僅要看受保疾病的數量,更要關注核心疾病的定義、早期危疾的覆蓋,以及不保事項的限制。

核心保障:癌症、心臟病、中風「3大危疾」定義大不同,魔鬼在細節!

癌症、心臟病發作和中風是本港最常見的「三大危疾」,佔危疾理賠個案的絕大多數。然而,不同保險公司對這三種疾病的定義可能存在差異,直接影響索償結果。例如:

- 癌症:需留意對「惡性」的定義,以及是否涵蓋所有組織學分類的惡性腫瘤,包括白血病、淋巴瘤等。

- 心臟病發作:理賠定義通常基於特定的心肌酵素水平、心電圖的典型轉變及胸痛病史。部分較寬鬆的定義可能只要求滿足其中兩項。

- 中風:定義通常要求腦組織永久性神經機能缺損,並持續超過指定時間(如24小時)。部分計劃可能不保障因意外或短暫性腦缺血發作(小中風)引致的情況。

為確保理解清晰,投保前可參考由「香港保險業監管局」提供的危疾保險相關資訊,以獲取權威指引。

擴展保障:原位癌、通波仔等早期危疾理賠重要性,如何影響治療黃金期?

隨著醫學進步,許多嚴重疾病都能在早期階段被發現。一份優質的危疾保險應涵蓋這些「早期危疾」或「次級嚴重疾病」,例如原位癌、冠狀動脈血管成形術(通波仔)等。

這些保障通常會以保額的某個百分比(如20%-25%)作預支賠償。這筆資金能讓患者在病情惡化前及早接受治療,大大提高治癒率,同時保留大部分保額以應對未來可能出現的更嚴重病況,是評估危疾保險保障範圍全面性的關鍵指標。

常見不保事項及等候期解讀,投保前必睇免中伏!

不保事項:所有危疾保單都設有不保事項,常見的包括投保前已存在的疾病、由愛滋病(AIDS)或人體免疫力缺乏病毒(HIV)感染導致的疾病(非因輸血或職業感染)、自殺或自殘行為、酒精或藥物濫用等。

等候期:亦稱「等待期」,是指保單生效後的一段特定時間(通常為90日),在此期間內診斷出的危疾將不獲賠償。設立等候期是為了防止帶病投保的道德風險。投保前必須清楚了解此期限。

多重危疾保險是「升級版」還是「非必要」?

近年市場上出現越來越多標榜「多重賠償」的危疾計劃,其保費亦相對較高。究竟這類多重危疾保險是否物有所值?它與傳統的單次賠償計劃有何根本分別?

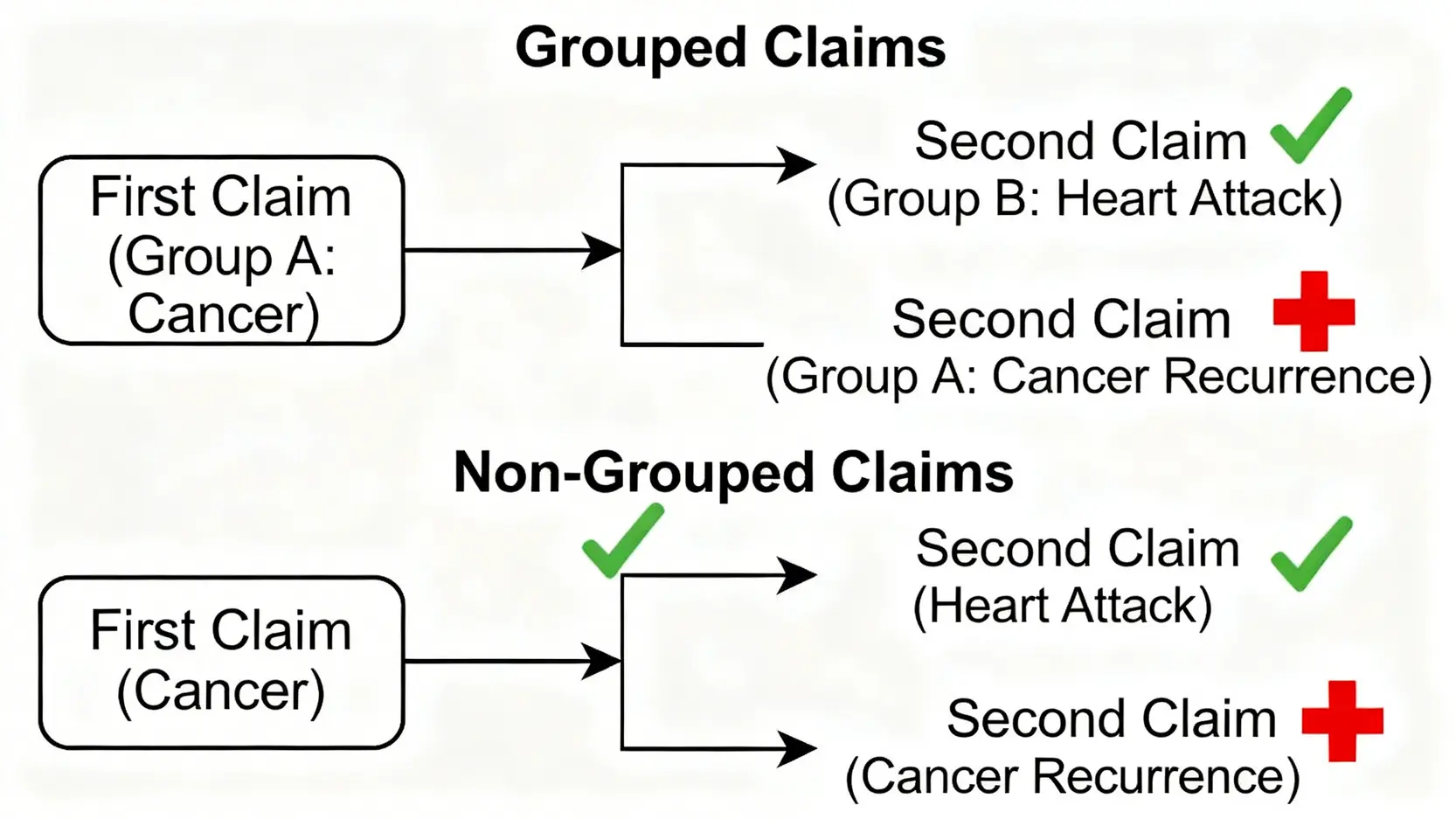

什麼是多重賠償?拆解「分組」與「非分組」理賠機制,如何影響癌症復發保障?

多重賠償機制允許受保人在首次就嚴重危疾索償後,保單仍然生效,若不幸再次患上其他受保危疾,或癌症復發、轉移,仍可獲得第二次甚至第三次的賠償。

其理賠機制主要分為兩類:

- 分組式賠償:將所有受保危疾劃分為不同組別(如癌症組、心血管疾病組等)。當其中一組的疾病已作出賠償後,該組別的保障便會終止,但其他組別的保障仍然有效。

- 非分組式賠償:不設疾病分組,理賠更為靈活。首次索償後,只要再次確診的是另一種不同的嚴重疾病,或符合癌症持續、復發的定義,便可再次索償。這種機制對於癌症復發的保障尤其重要,因為復發的癌症仍屬於「癌症」類別,在分組式計劃下可能無法再次索償。

成本效益分析:單次賠償 vs 多重危疾保險的保費與實際價值比較

| 比較項目 | 單次賠償危疾保險 | 多重賠償危疾保險 |

|---|---|---|

| 保費水平 | 相對較低 | 相對較高(可高出30%-50%或以上) |

| 保障持續性 | 賠償一次後,保單即告終止 | 首次賠償後,保單仍可繼續生效,提供後續保障 |

| 核心價值 | 應對首次重大疾病的財務衝擊 | 應對危疾復發、轉移或患上全新危疾的長期財務風險 |

| 適合人群 | 預算有限,作為基礎保障 | 預算充裕,或有家族病史、高風險人士 |

案例分析:哪些人(如有家族病史、高壓工作者)最需要考慮多重危疾保障?

有家族病史者

如果直系親屬(父母、兄弟姊妹)曾患有癌症、心臟病等遺傳風險較高的疾病,自身患上相關疾病的機率亦會增加,且復發風險不容忽視。多重危疾保障能為這種持續的健康威脅提供更穩固的後盾。

高壓工作與生活者

長期處於高壓力、作息不定時的都市人,是心血管疾病和某些癌症的高危群體。即使首次患病後康復,若生活模式未有根本改變,仍面臨較高的復發或患上其他都市病的風險。

年幼時曾患危疾者

對於兒童或年輕時曾不幸患上危疾的康復者,他們未來的人生路仍然漫長,再次面對健康挑戰的機會相對較高。一份多重賠償的保單能為他們提供貫穿一生的持續保障。

危疾保險常見問題 (FAQ)

危疾保險同醫療保險有咩分別?可以互相取代嗎?

兩者不能互相取代,而是相輔相成。危疾保險是在確診指定嚴重疾病後,提供一筆過現金賠償,用途不限,可用於支付醫療開支、家庭生活費或作為收入損失的補償。

醫療保險則是以「實報實銷」形式,賠償住院及手術等實際醫療開支。最佳的保障組合是同時擁有兩者,危疾保險應付突發的財務衝擊,醫療保險則覆蓋治療的費用。

危疾保額應該買幾多先夠?點樣計算最貼身?

一個常見的建議是,保額應至少相等於您3至5年的個人年收入。計算公式為:「(每月家庭開支 + 每月醫療雜費)x 36個月」。

這筆資金旨在覆蓋康復期間(約2-3年)無法工作的收入損失,以及支付醫療保險未能完全覆蓋的治療、康復護理費用。當然,最終保額應根據個人債務(如按揭)、家庭責任、現有儲蓄等因素作個人化調整。

如果已經有病歷,仲買唔買到危疾保險?

不一定買不到,但需要如實申報。保險公司會根據您過往的病歷進行核保,結果可能有以下幾種:(1) 正常承保:病情輕微且已完全康復;(2) 增加保費:風險較正常水平稍高;(3) 加入「不保事項」:指明與該病歷相關的疾病將不獲保障;(4) 延期受保:需要觀察一段時間後再作評估;(5) 拒絕受保:風險過高。因此,建議趁年輕及健康時盡早投保。

總結:如何規劃最適合你的危疾保險組合

總結全文,在進行危疾保險比較時,不應只著眼於保費的高低,更應細心審視危疾保險保障範圍是否涵蓋早期及嚴重疾病,並根據個人健康狀況、家族病史及財務預算,客觀評估多重危疾保險的實際需要。

一個理想的起步點,是透過「定期危疾 + 醫療保險」的組合來建構基礎保障,確保在意外發生時,有足夠的資源應對治療開支和即時的財務壓力。

在此基礎上,再按個人長遠的理財目標與負擔能力,考慮是否升級至包含儲蓄成份或多重賠償的計劃,才能真正為自己和家人建構最穩固、最貼身的健康防火牆。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。