目录

面對未來的不確定性,許多香港人開始重新審視如何為家庭建立穩固的財務安全網。這不禁令人聯想到近期社會熱議的現象:傳統的「養兒防老」觀念正逐漸式微,取而代之的是「自主養老」和對個人財務規劃的強烈重視。

正如近期有觀察指出,愈來愈多中年客戶群體傾向透過保險工具,為退休生活和家庭未來做好周全準備。這正突顯了人壽保險在現代家庭財務規劃中的核心地位,它不僅是對家人的愛與責任,更是應對風險的精明策略。

然而,市面上人壽保險產品五花八門,究竟應該如何選擇?

本文將從最核心的人壽保險比較出發,為您深入拆解「定期」與「終身」人壽的分別,探討人壽保險邊間好,並提供一套清晰的人壽保額計算方法,助您為摯愛規劃最適合的保障方案。

核心要點:

- 定期 vs. 終身: 了解兩者在保障期、保費、現金價值及適用人群上的根本差異。

- 市場計劃比較: 掌握比較各大保險公司計劃的關鍵維度,包括保費、保障範圍與保單靈活性。

- 保額精準計算: 學會運用「需求分析法」等科學方法,計算出真正能滿足家庭需求的保障額度。

- 投保時機與策略: 釐清投保的黃金年齡及如何根據人生不同階段調整保障規劃。

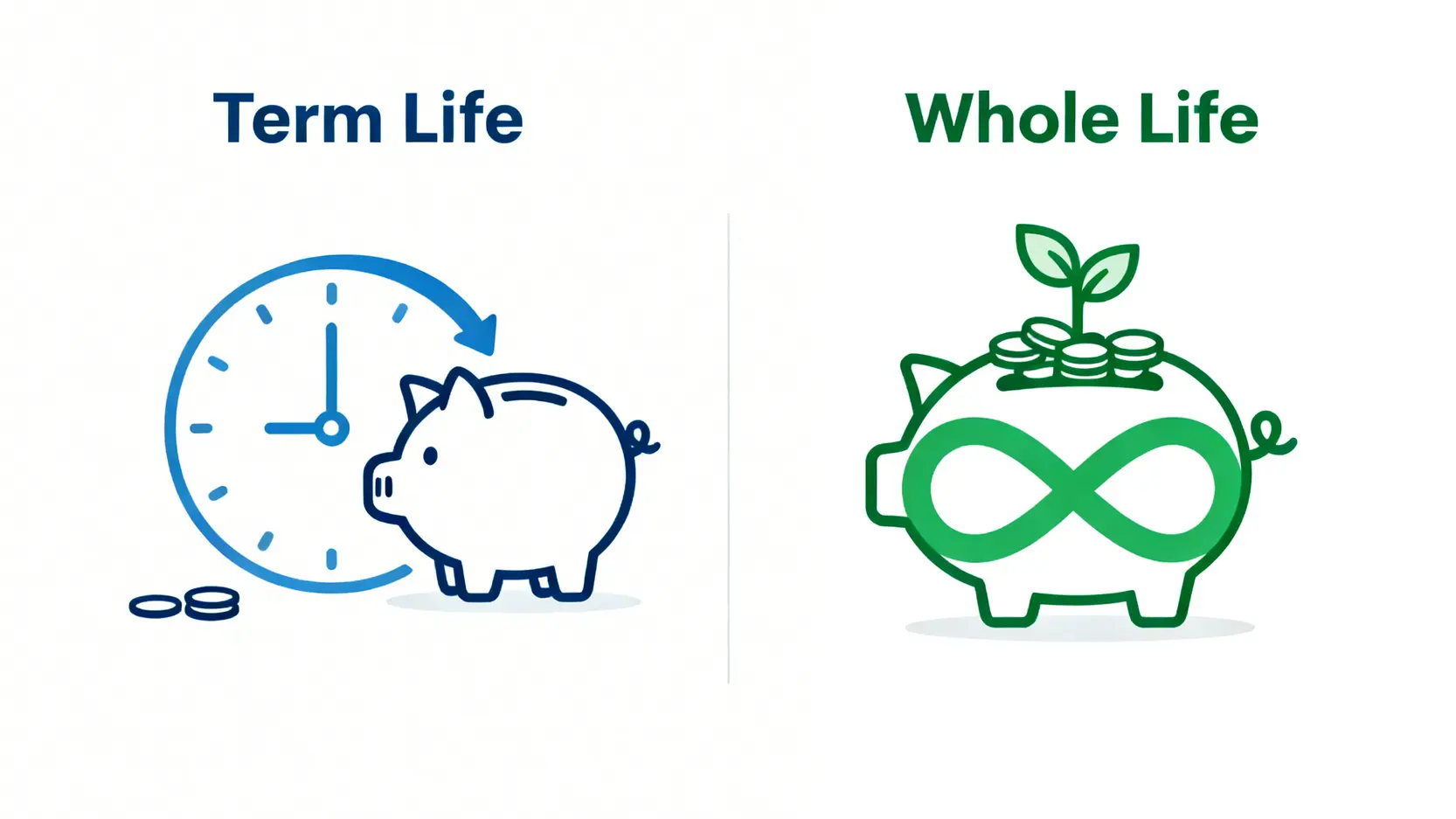

人壽保險比較第一步:定期 vs. 終身,我應該點揀?

在人壽保險的世界裡,最常見的抉擇莫過於「定期人壽」與「終身人壽」。這兩者並無絕對的優劣之分,關鍵在於哪一種更符合您當前及未來的人生規劃與財務狀況。理解它們的核心特點是作出明智選擇的第一步。

【定期人壽】特點分析:低保費、高槓桿,適合哪些人?

定期人壽保險(Term Life Insurance)提供在特定期限內(例如10年、20年或至65歲)的死亡保障。若受保人在保障期內不幸身故,受益人將獲得一筆過的賠償。

核心優勢

低保費,高槓桿: 由於不含儲蓄或投資成分,保費相對便宜,能以較低成本獲得高額保障,發揮保險的槓桿效應。

保障集中

專注保障: 功能純粹,集中為家庭在最需要財務支持的時期(如子女成長期、供樓期間)提供保障。

靈活性高

適合特定需求: 非常適合預算有限的年輕家庭、需要承擔巨額債務(如按揭)的人士,或作為加強現有保障的補充方案。

注意事項: 定期人壽的保障有期限,期滿後若想續保,保費會按當時年齡重新計算,通常會大幅增加。此外,保單在期滿後沒有任何現金價值。

【終身人壽】特點分析:兼顧保障與儲蓄,如何規劃財富傳承?

終身人壽保險(Whole Life Insurance)提供終身的死亡保障,直至受保人離世。除了保障功能外,它還帶有儲蓄成分,保單會隨時間累積「保證」及/或「非保證」的現金價值。

終身保障

保障至百歲: 提供長達一生的保障,確保在任何時候離世,家人都能獲得賠償。

財富增值與傳承

兼具儲蓄功能: 保單的現金價值會不斷增長,可作為長遠的儲蓄工具或退休儲備的一部分。同時,身故賠償亦是實現財富傳承給下一代的有效方式。

保單靈活性

財務彈性: 累積的現金價值可在有需要時透過保單貸款提取,應對突發的資金需求。

注意事項: 由於提供終身保障和儲蓄增值,終身人壽的保費遠高於同等保額的定期人壽。其早期現金價值較低,若提早退保可能引致虧損。非保證回報部分會受投資市場表現影響。

快速比較:一張圖看懂兩者核心分別與抉擇關鍵

為了讓您更清晰地進行人壽保險比較,下表總結了定期與終身壽險的主要分別:

| 比較項目 | 定期人壽保險 | 終身人壽保險 |

|---|---|---|

| 保障期限 | 指定年期(如10、20年)或至指定歲數 | 終身保障 |

| 保費水平 | 較低 | 較高 |

| 現金價值 | 沒有 | 有,隨年期增長 |

| 主要功能 | 純保障,應對特定時期的家庭責任 | 保障、長期儲蓄、財富傳承 |

| 適合人士 | 年輕家庭、高負債人士、預算有限者 | 有長遠儲蓄及遺產規劃需求者 |

人壽保險邊間好?2026市場熱門計劃大比拼

確定了需要定期還是終身壽險後,下一步就是面對市場上眾多的供應商。要客觀地評價人壽保險邊間好,不能單純比較保費,而應從多個維度進行綜合評估。

比較維度:從保費、保障範圍、保單靈活性全面評估

1. 保費與性價比

比較不同公司就相同年齡、性別、吸煙習慣及保額的保費報價。特別是虛擬保險公司,由於營運成本較低,其定期人壽產品的保費通常較具競爭力。

2. 保障範圍與條款

細閱保單條款,特別是「不保事項」(如自殺條款的年期限制)和「附加保障」(如是否包含末期疾病保障或可轉換權益)。

3. 保險公司信譽與財務實力

選擇信譽良好、財政穩健的保險公司至關重要。可參考各大信貸評級機構(如標準普爾、穆迪)對保險公司的評級。

4. 保單靈活性與服務

了解保單的靈活性,例如終身壽險的保費繳付年期選擇、定期壽險的保證續保及轉換權益等。同時,理賠流程的便捷度及客戶服務質素也是重要考量。

市場熱門人壽保險公司計劃速覽

香港人壽保險市場成熟,無論是傳統大型保險公司還是新興的虛擬保險公司,都提供了多元化的選擇。

以下為幾家市場上受關注的公司(僅作示例,排名不分先後):

- AIA (友邦保險): 作為市場領導者之一,提供全面的定期及終身人壽產品,附加保障選擇豐富。

- Prudential (保誠保險): 產品線廣泛,其分紅壽險計劃在市場上具有一定知名度。

- Bowtie (保泰人壽): 作為本地首家虛擬保險公司,主打純保障的定期人壽及危疾保險產品,以收費透明和網上投保便捷為賣點。

專家提示:如何避開常見的投保陷阱?

- 切勿只看非保證回報: 對於分紅壽險,應仔細審視計劃書中的「保證回報」部分,非保證部分僅為預期,並非必然。

- 誠實申報健康狀況: 投保時必須「最高誠信」地申報所有已知的健康狀況,否則可能影響日後理賠的有效性。

- 善用冷靜期: 根據保險業監管局指引,投保人享有21日的冷靜期。在此期間應再次細閱保單條款,確保符合個人需要。

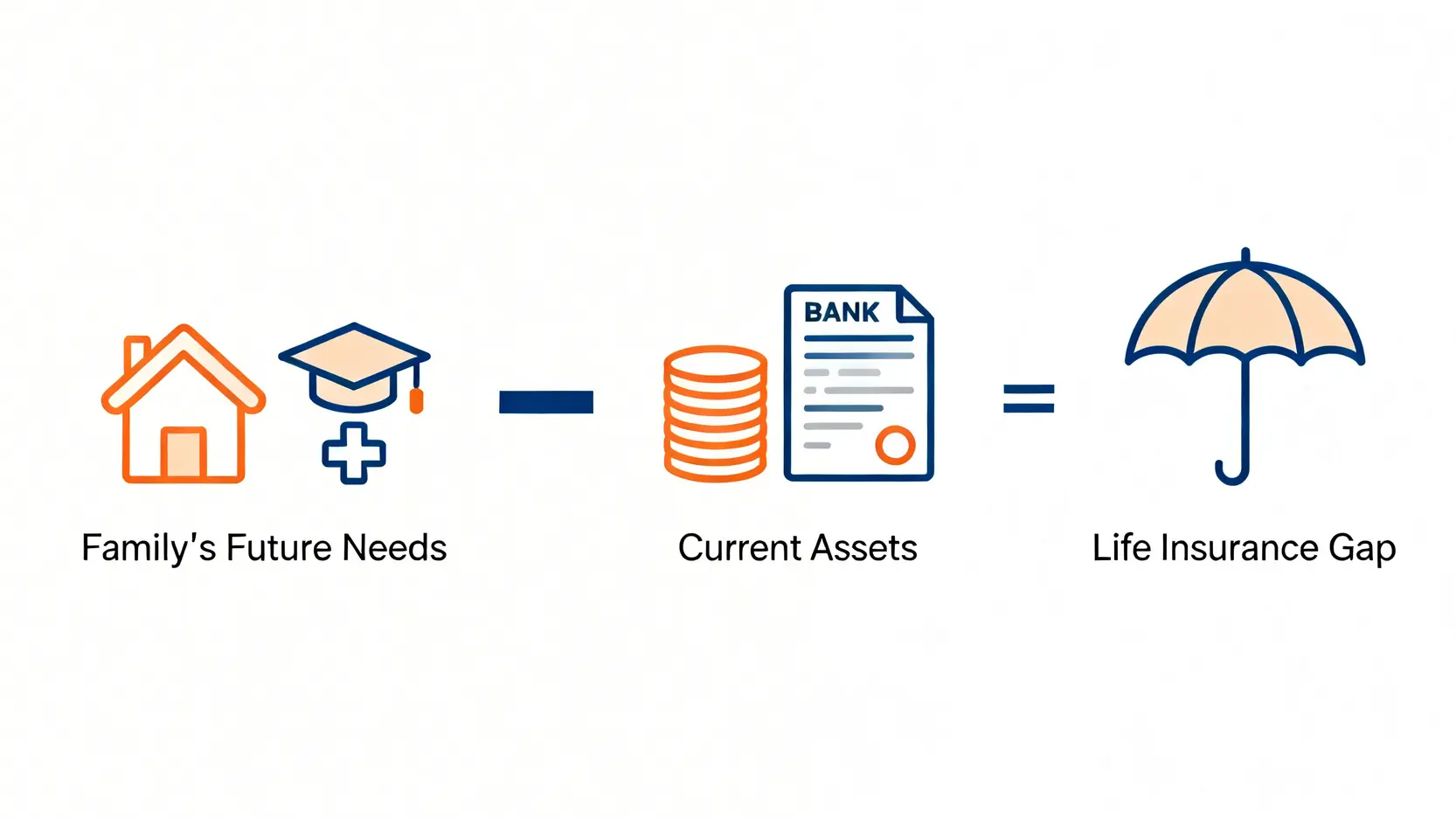

最重要的一步:人壽保額計算教學

買了人壽保險,但保額不足,等於保障打了折扣;保額過高,則會造成保費負擔。因此,科學地進行人壽保額計算是整個規劃過程中至關重要的一環。

方法一:人生價值法 (Human Life Value Method)

此方法旨在計算一個人在未來預期工作年期內可賺取的總收入,減去個人開支後,所得出的經濟價值。這是一種較為宏觀的估算方式,計算相對簡單。

基本公式: [ (稅後年薪 x 預計退休年齡) – (個人未來總生活開支) ] = 建議保額

這種方法能快速得出一個概數,但未有詳細考慮家庭的具體負債和未來支出。

方法二:需求分析法 (Needs Analysis Method)

這是目前更受推崇的計算方法,它從「萬一受保人離世,家庭需要多少錢才能維持正常生活」的角度出發,更具針對性和實用性。

核心邏輯: 家庭未來總財務需求 – 現有資產 = 所需人壽保額

您可以依循以下步驟進行估算:

第一步:計算家庭總開支

包括:身後事費用、未償還債務(樓宇按揭、私人貸款等)、子女未來教育開支、家人未來10-20年的生活費總和。

第二步:盤點家庭總資產

包括:現金、存款、股票、基金、強積金、現有的保險賠償等流動資產。

第三步:計算保障缺口

將「第一步」的總開支減去「第二步」的總資產,得出的差額就是您需要填補的保障缺口,亦即建議的人壽保額。

人生不同階段的保額建議

人壽保險的需求會隨著人生階段的轉變而變化,定期檢視和調整保額非常重要。

| 人生階段 | 保障核心目標 | 建議保額考慮因素 |

|---|---|---|

| 單身/剛投身社會 | 償還學貸、個人債務、供養父母 | 約年薪的5-10倍,確保能覆蓋債務及給予父母基本生活費。 |

| 已婚/組織家庭 | 保障配偶生活、償還按揭 | 需覆蓋所有債務(特別是按揭),並為配偶提供至少10年的收入替代。 |

| 育有子女 | 子女教育基金、家庭生活費 | 在原有基礎上,加上子女由現時至大學畢業的預計總開支。 |

| 臨近退休 | 財富傳承、退休生活保障 | 子女已獨立,可適度調低保額,或利用終身壽險作遺產規劃。 |

常見問題 (FAQ)

買人壽保險可以扣稅嗎?

在香港的稅務條例下,一般而言,個人購買的純人壽保險(無論定期或終身)的保費是不可以用作薪俸稅扣稅的。可扣稅的保險產品主要為「自願醫保計劃」(VHIS) 的保費和「合資格延期年金保單」(QDAP) 的保費。

部分附有儲蓄成分的壽險或與延期年金相似,建議投保前向理財顧問或保險公司查詢清楚該產品是否符合扣稅資格。

身體有病歷還可以投保人壽保險嗎?

可以嘗試投保,但結果視乎病歷的嚴重性。投保時必須如實申報所有健康狀況。保險公司會進行核保,可能出現以下幾種情況:

(1) 正常承保;(2) 增加保費(俗稱「加 loading」);(3) 加入「不保事項」,即對特定疾病或身體部位引致的身故不作賠償;(4) 延期受保,待身體狀況穩定後再作評估;(5) 直接拒保。建議先向不同公司查詢,了解其核保政策。

應該在幾多歲開始買人壽保險?

普遍認為,愈年輕投保愈好。主要原因有二:第一,年輕時身體狀況較佳,患上嚴重疾病的機會較低,更容易通過核保,保費也相對便宜。

第二,一旦成家立室或承擔起家庭責任(如供養父母、置業),人壽保險的需求便會即時出現。及早投保能以較低成本鎖定保障,為未來建立穩固的基礎。

總結:為家庭未來,作出最精明的人壽保險選擇

總括而言,面對複雜的人壽保險比較,首要任務是清晰地評估自身的家庭責任與財務狀況,從而判斷「定期」與「終身」壽險的適合性。

在了解人壽保險邊間好時,切勿只被保費高低所迷惑,更應深入審視保障條款、公司信譽及服務質素。最後,透過精準的人壽保額計算,特別是實用的「需求分析法」,才能確保所選的保障額度能真正地為家庭遮風擋雨。

保險規劃宜早不宜遲,為家庭的未來提供一份確定的保障,無疑是最具遠見的財務決策之一。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。