目录

面對五花八門的醫療保險選擇,不少香港市民都感到困惑,不知如何挑選最適合自己的方案。

這陣子市場熱議,如友邦保險(AIA)等主要保險公司正積極部署推出新一代的自願醫保(VHIS)產品,這不僅為市場帶來更多選擇,更重要的是提醒大家,在投保前必須深入了解自願醫保扣稅的優惠,以及不同計劃在自願醫保保障項目上的差異。

一份合適的VHIS不僅是健康保障,更是一項精明的理財決策。本文將為您提供一個全面的VHIS計劃比較,從扣稅原理到市場熱門方案的橫向對比,助您在眾多選項中,揀選最切合個人及家庭需要的方案,盡享稅務優勢。

核心要點:

- 扣稅優勢:了解每名受保人每年最高可享$8,000的稅務扣除額,以及如何為家庭成員投保以最大化慳稅效果。

- 保障核心:拆解標準計劃與靈活計劃的保障差異,特別是針對「投保時未知的已有疾病」的保障細則。

- 市場比較:橫向比較多間主流保險公司的VHIS靈活計劃,涵蓋保障限額、保費水平及特色保障。

- 投保策略:分析如何結合個人公司醫保,利用VHIS填補保障缺口,實現更全面的醫療保障。

自願醫保核心優勢:扣稅與保障如何運作?

自願醫保計劃(VHIS)是醫務衞生局推行的政策,旨在規範個人償付住院保險產品,並鼓勵市民使用私營醫療服務。

所有經認可的V-HIS產品均提供最基本的保障,並設有保證續保至100歲及不設「終身保障限額」等最低要求。其兩大核心優勢,正是吸引大眾的稅務扣減及更透明的保障條款。

慳到盡!2026年「自願醫保扣稅」上限與計算方法

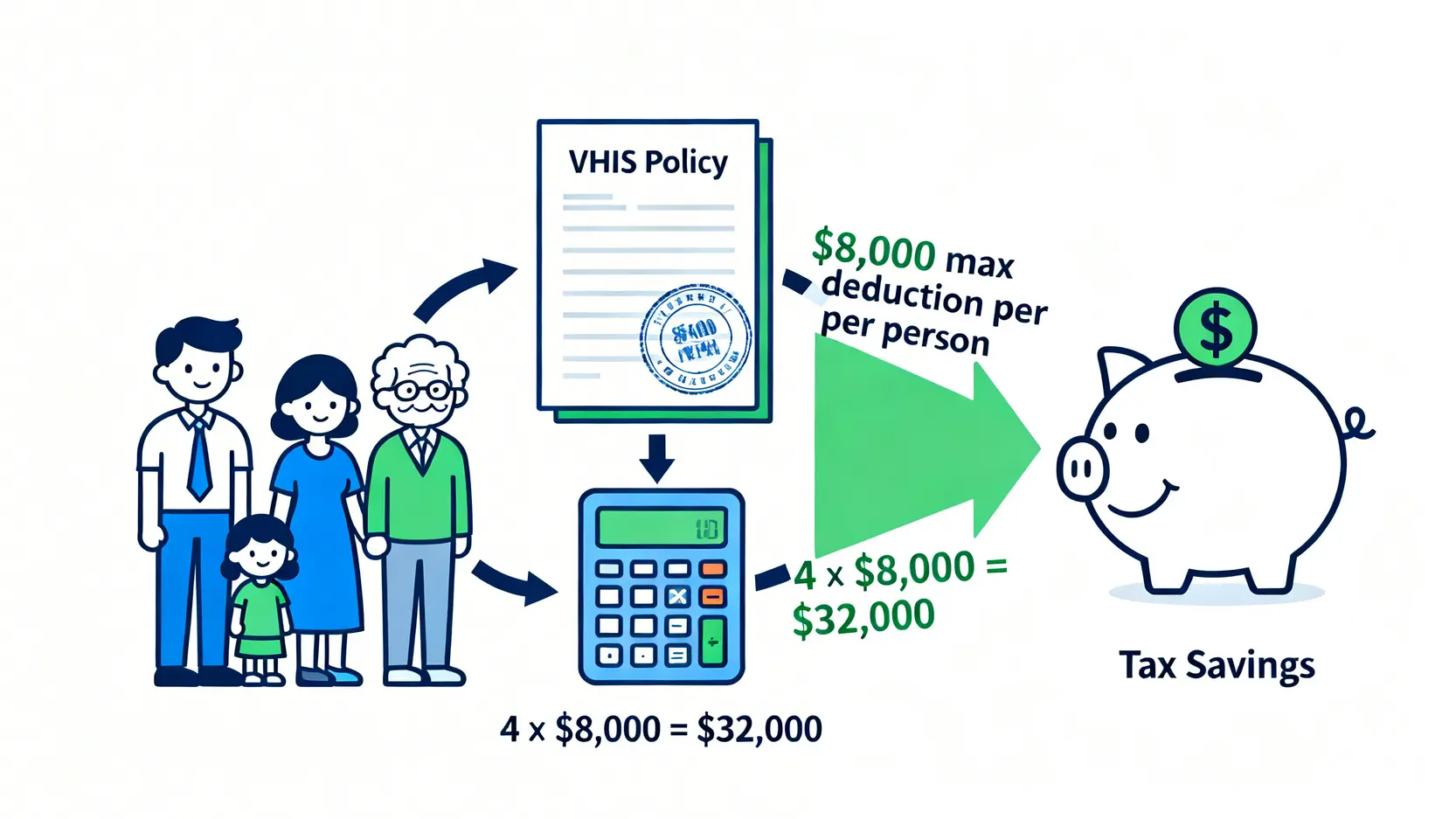

VHIS最吸引的其中一個誘因,無疑是其稅務扣除優惠。納稅人為自己或指明親屬(包括配偶、子女、父母、祖父母、外祖父母、兄弟姊妹)購買合資格的VHIS產品,每名受保人的保費均可用於申請稅務扣除,上限為$8,000港元。

這意味著一個家庭可以透過為多名成員投保,累積相當可觀的扣稅額。想了解更多香港扣稅方法教學,可以參考更多資訊。

舉例來說,假設陳先生(稅率17%)為自己、太太及父母(共四人)購買VHIS,每份保單的年繳保費均為$8,000或以上,他便可申請的總扣稅額為 $8,000 x 4 = $32,000。這能為他節省的稅款高達 $32,000 x 17% = $5,440。

| 投保對象 | 每年保費(示例) | 可申請扣稅額 | 按17%稅率計算可慳稅款 |

|---|---|---|---|

| 單身人士(為自己投保) | $8,000 | $8,000 | $1,360 |

| 已婚夫婦(為自己及配偶投保) | $16,000 | $16,000 | $2,720 |

| 家庭(為自己、配偶及2名父母投保) | $32,000 | $32,000 | $5,440 |

注意事項:申請扣稅的納稅人必須是保單持有人,而扣稅額是按「每名受保人」計算,並非按保單數目。即使為同一位受保人購買多份VHIS保單,其扣稅上限仍為$8,000。

拆解「自願醫保保障項目」:標準與靈活計劃有何分別?

市場上的VHIS主要分為「標準計劃」和「靈活計劃」兩種,兩者都必須符合醫務衞生局訂下的基本保障要求,但靈活計劃則提供更高、更廣泛的保障。對於想深入了解的投資者,可以查詢更多醫療保險比較的資訊

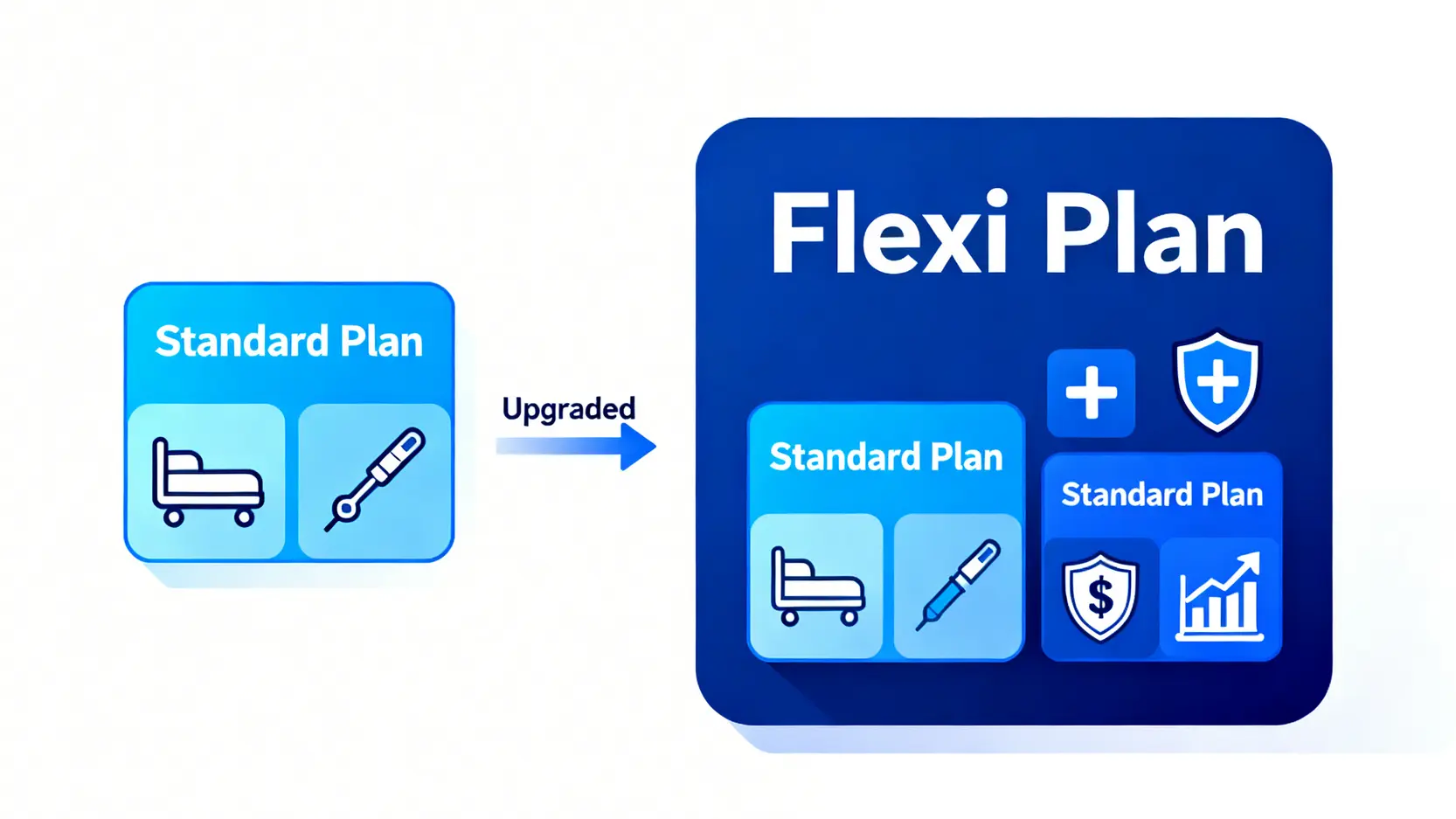

VHIS 標準計劃 (Standard Plan)

這是VHIS的「基本版」,由政府統一規定保障範圍及條款,確保所有參與的保險公司提供一致的基礎保障。其特點是保障項目清晰、易於比較,適合追求基本醫療保障及預算有限的人士。

VHIS 靈活計劃 (Flexi Plan)

這是VHIS的「升級版」。在符合標準計劃所有規定的基礎上,保險公司可提供額外的保障,例如更高的保障限額、更廣泛的保障項目(如門診腎臟透析、升級病房等),甚至縮短等候期。

靈活計劃提供更多元化的選擇,適合追求更全面保障或有特定醫療需要的人士。

以下是兩者在核心保障項目上的主要分別:

| 保障項目 | 標準計劃 | 靈活計劃 |

|---|---|---|

| 年度保障限額 | $420,000 | 一般高於$420,000,甚至高達數百萬或千萬 |

| 病房及膳食費 | 每日$750(普通病房) | 提供更高限額,或可選擇半私家/私家病房 |

| 外科醫生費 | 按手術複雜程度賠償,上限$50,000 | 通常提供更高的賠償上限 |

| 額外醫療保障 (SMM) | 不適用 | 大部分計劃均提供,用以支付超出基本保障的醫療開支 |

| 投保時未知的已有疾病 | 由保單生效後第2年起提供部分賠償(25%),第3年提升至50%,第4年起提供全面賠償(100%) | 保障條款與標準計劃相同 |

| 先天性疾病治療 | 保障在受保人8歲後出現或確診的先天性疾病 | 保障條款與標準計劃相同 |

有關自願醫保的官方資訊,可參考「香港醫務衛生局自願醫保官方網站」。

市場熱門「VHIS計劃比較」:6大保險公司方案大比拼

選擇VHIS計劃時,保費和保障範圍是兩大關鍵考慮因素。以下本站挑選了市場上幾家主流保險公司的靈活計劃進行橫向比較,助您快速掌握各方案的特點。

(*以下保費以35歲非吸煙男性作示例,實際保費因應年齡、性別、吸煙習慣等因素而異,數據僅供參考*)

| 保險公司及計劃 | 年度保障限額 | 病房及膳食費(每日) | 外科醫生費(每次手術) | 癌症治療保障 | 參考年度保費 |

|---|---|---|---|---|---|

| AIA 摯愛醫療計劃 | $5,000,000 | $1,200 (半私家房) | 全數賠償 | 全數賠償 | 約 $5,500 |

| Bupa Hero 非凡自願醫保 | $40,000,000 | $2,700 (半私家房) | 全數賠償 | 全數賠償 | 約 $5,200 |

| FWD 尊衛您醫療計劃 | $10,000,000 | $1,800 (半私家房) | 全數賠償 | 全數賠償 | 約 $4,800 |

| Manulife 宏利晉悅自願醫保 | $10,000,000 | $2,000 (半私家房) | 全數賠償 | 全數賠償 | 約 $5,800 |

| Bowtie 靈活計劃 | $1,000,000 (每傷病) | $1,500 (半私家房) | 按手術表賠償 | $160,000 (每保單年度) | 約 $3,600 |

| Cigna 信諾靈活計劃(優越) | $30,000,000 | 全數賠償 (標準半私家房) | 全數賠償 | 全數賠償 | 約 $6,200 |

我可以為家人(如父母、子女)購買自願醫保並申請扣稅嗎?

絕對可以。只要你是保單持有人,你便可以為「指明親屬」購買VHIS並申請稅務扣除。指明親屬包括你的配偶、你的子女,以及你或你配偶的父母、祖父母、外祖父母和兄弟姊妹。

為家人投保不但能為他們提供健康保障,更能有效地善用稅務優惠,是家庭理財規劃中值得考慮的一環。

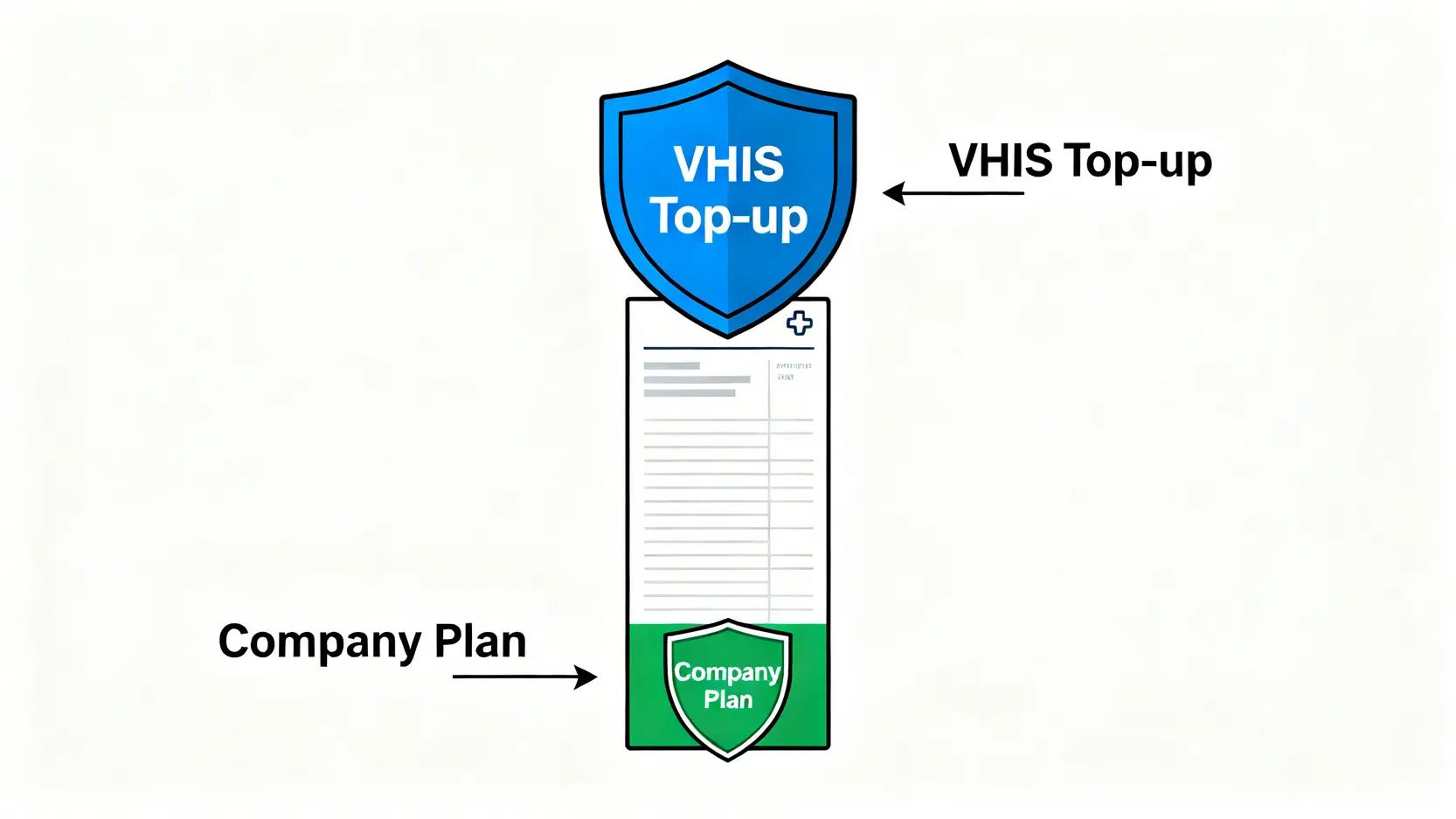

自願醫保(VHIS)與一般公司團體醫療保險有何衝突或可以互補?

兩者不但沒有衝突,更是理想的互補組合。大部分公司的團體醫保(G-roup Medical)保障額相對基礎,未必能完全覆蓋嚴重疾病或大型手術的開支。VHIS正好可以作為「Top-up」(補頂)保障。

你可以先利用公司醫保進行索償,餘下未能覆蓋的醫療開支,再由個人的VHIS靈活計劃支付,這樣既能減輕個人保險的索償壓力,又能以較低成本獲得更全面的保障。

而且,VHIS保證續保至100歲,即使將來轉換工作或退休,也不用擔心失去醫療保障。

如果我本身有已知的健康問題,VHIS會保障嗎?

VHIS的一大特點是保障「投保時未知的已有疾病」。然而,對於「投保時已知的已有疾病」,保險公司有權決定是否承保、增加不保事項或額外附加保費。即使成功受保,針對該「已知的已有疾病」的保障亦可能設有特定的等候期。

因此,在健康狀況良好時及早投保,才能獲得最全面的保障。建議在投保時,必須誠實申報所有已知的健康狀況,避免日後產生理賠爭議。

總結

總結而言,選擇一份自願醫保不僅是為了獲得醫療保障,更是精明的理財規劃。在進行「VHIS計劃比較」時,必須結合自身的醫療需求和預算,仔細審視各計劃的「自願醫保保障項目」。

同時,別忘了善用每人每年高達$8,000的「自願醫保扣稅」額,為你的家庭財政帶來實質效益。市場上選擇眾多,從提供基礎保障的標準計劃,到覆蓋更廣的靈活計劃,總有一款能滿足您的需要。立即行動,為自己和家人的健康與財富增值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。