目录

美債期貨教學:從市場大戶操作入門到核心概念

在利率環境變幻莫測的今天,許多投資者對於如何有效管理資產,甚至從利率波動中獲利,感到相當困惑。

這讓本站聯想到近期市場熱議的焦點:連有「老債王」之稱的葛洛斯(Bill Gross)都公開表示正在積極做空美國國債期貨,這一舉動無疑為市場投下了一顆震撼彈。

這個案例恰好反映了炒美債期貨的高槓桿特性與潛在風險,但同時也凸顯了其作為利率對沖和投機工具的巨大吸引力。對於希望入門的投資者而言,一份完整詳細的美債期貨教學是穩健起步的基石。

本文將從零開始,為您全面解析美債期貨的交易世界,內容涵蓋關鍵的美債期貨代號、交易策略,以及最重要的美債期貨保證金計算,助您在投資路上運籌帷幄。

美債期貨不僅是機構投資者的專利,更是靈活應對利率變化的利器。理解其運作機制,是每位現代投資者的必修課。

從葛洛斯案例看懂:炒美債期貨的風險與機遇

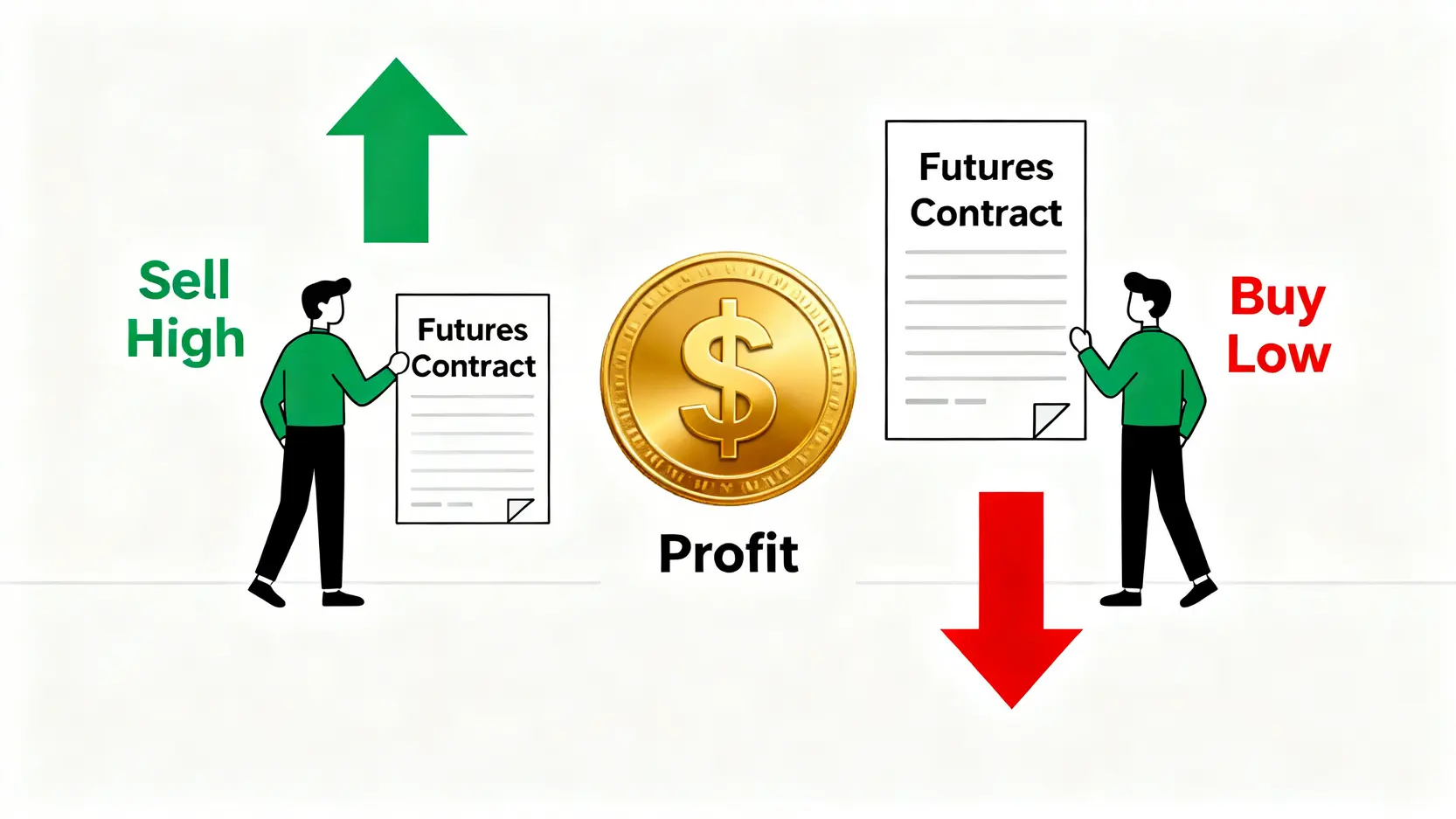

葛洛斯的案例之所以引起廣泛關注,是因為他做空的決策,實質上是在押注美國利率將會上升(或至少居高不下),從而導致債券價格下跌。

透過賣出(做空)美債期貨合約,他可以在未來以更低的價格買回合約平倉,從中賺取差價。

這一操作完美地展示了美債期貨的兩大核心功能:

- 投機功能:若投資者準確預測利率走勢,可以利用期貨的高槓桿效應,以相對較小的資金(即保證金)撬動價值遠超本金的合約,從而放大潛在利潤。

- 對沖功能:對於持有大量實體債券的投資組合經理而言,若預期利率上升將導致其持倉虧損,便可預先做空美債期貨。這樣一來,期貨市場的盈利便能有效彌補現貨市場的損失。

然而,機遇的背後永遠伴隨著風險。槓桿是雙面刃,它既能放大盈利,也能加劇虧損。一旦市場走勢與預期相反,投資者不僅可能損失全部保證金,甚至可能需要追加資金以彌補穿倉損失。

因此,在參與炒美債期貨之前,必須對其風險有深刻的認識。

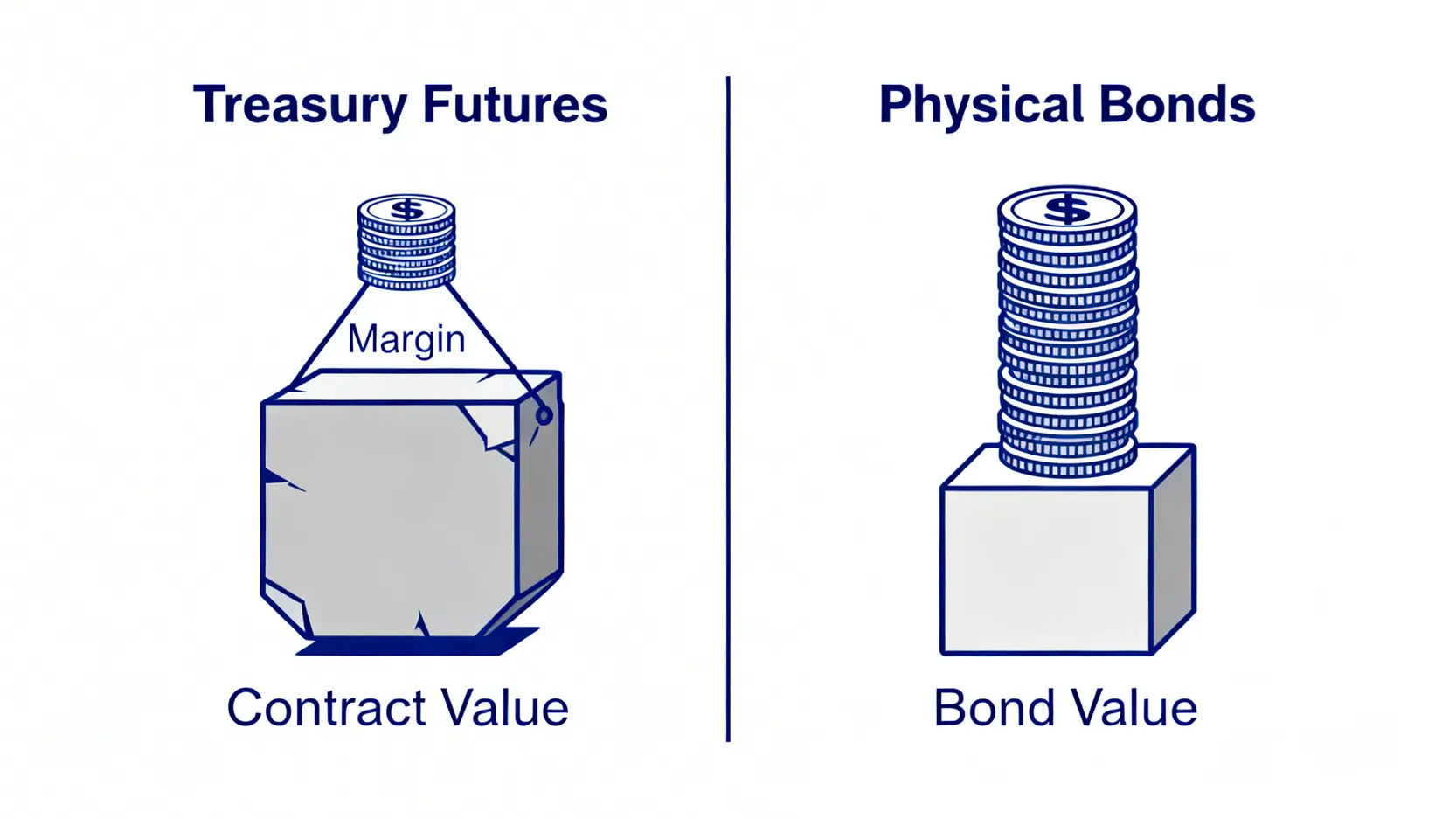

基礎知識:什麼是美債期貨?與實體債券有何不同?

簡單來說,美國國債期貨(U.S. Treasury Futures)是一份標準化的法律合約,約定買賣雙方在未來某個特定日期,以預先確定的價格,交收一批標準數量的美國政府債券。

它本質上是一種金融衍生工具,其價格與美國國債的市場價格密切相關,並深受市場對未來利率走勢預期的影響。對於不想直接持有債券的投資者,它提供了一個更靈活、更具流動性的替代方案。

想了解更多固定收益產品,可參考【債券ETF入門教學】,探索另一種便捷的債券投資方式。

那麼,交易美債期貨與直接買賣實體美國國債,究竟有何分別?下表將作詳細對比:

| 比較項目 | 美債期貨 | 實體美國國債 |

|---|---|---|

| 本質 | 標準化衍生性金融合約 | 美國政府發行的實際債務憑證 |

| 所需資金 | 僅需支付合約總值一部分的保證金 | 需支付債券的完整票面價值 |

| 交易方式 | 透過期貨交易所進行,可買入(做多)或賣出(做空) | 透過銀行或證券行進行場外或場內交易,主要是買入持有 |

| 槓桿效應 | 高,以小博大 | 無(除非使用融資) |

| 流動性 | 極高,市場活躍,交易成本較低 | 相對較低,尤其對於非新發行債券 |

| 投資目的 | 投機、對沖利率風險、套利 | 賺取固定利息、資本增值、資產配置 |

實戰關鍵:美債期貨代號與保證金全攻略

掌握了基本概念後,接下來便要進入實戰操作的核心環節。認識不同年期國債對應的期貨代號、合約規格以及保證金要求,是每位交易者必須跨過的第一道門檻。

必識!常用美債期貨代號與合約規格

美債期貨由芝加哥商品交易所集團(CME Group)提供,涵蓋了從短期到長期的不同債券年期。

其中,交易最活躍、最具代表性的合約主要有以下幾種:

核心要點:

- 10年期美國國債期貨 (ZN):市場流動性最佳,是反映中期利率預期的關鍵指標。

- 30年期美國國債期貨 (ZB):又稱「超長債券期貨」,對長期利率預期最為敏感。

- 5年期美國國債期貨 (ZF):反映中短期利率預期。

- 2年期美國國債期貨 (ZT):與聯儲局的政策利率動向關係最為密切。

以下是截至2026年3月,主要美債期貨合約的詳細規格:

| 合約名稱 | 期貨代號 | 交易所 | 合約價值 | 最小價格跳動單位 (Tick) | 每跳動點價值 |

|---|---|---|---|---|---|

| 10年期美國國債 | ZN | CBOT (CME旗下) | $100,000美元 | 1/2 of 1/32 of a point | $15.625美元 |

| 30年期美國國債 | ZB | CBOT (CME旗下) | $100,000美元 | 1/32 of a point | $31.25美元 |

| 5年期美國國債 | ZF | CBOT (CME旗下) | $100,000美元 | 1/4 of 1/32 of a point | $7.8125美元 |

| 2年期美國國債 | ZT | CBOT (CME旗下) | $200,000美元 | 1/8 of 1/32 of a point | $7.8125美元 |

註:以上數據僅供參考,實際規格請以CME Group官方公佈為準。

核心成本:美債期貨保證金計算方法

與股票交易不同,炒美債期貨無需支付合約的全部價值,而是只需存入一筆稱為「保證金」的資金。

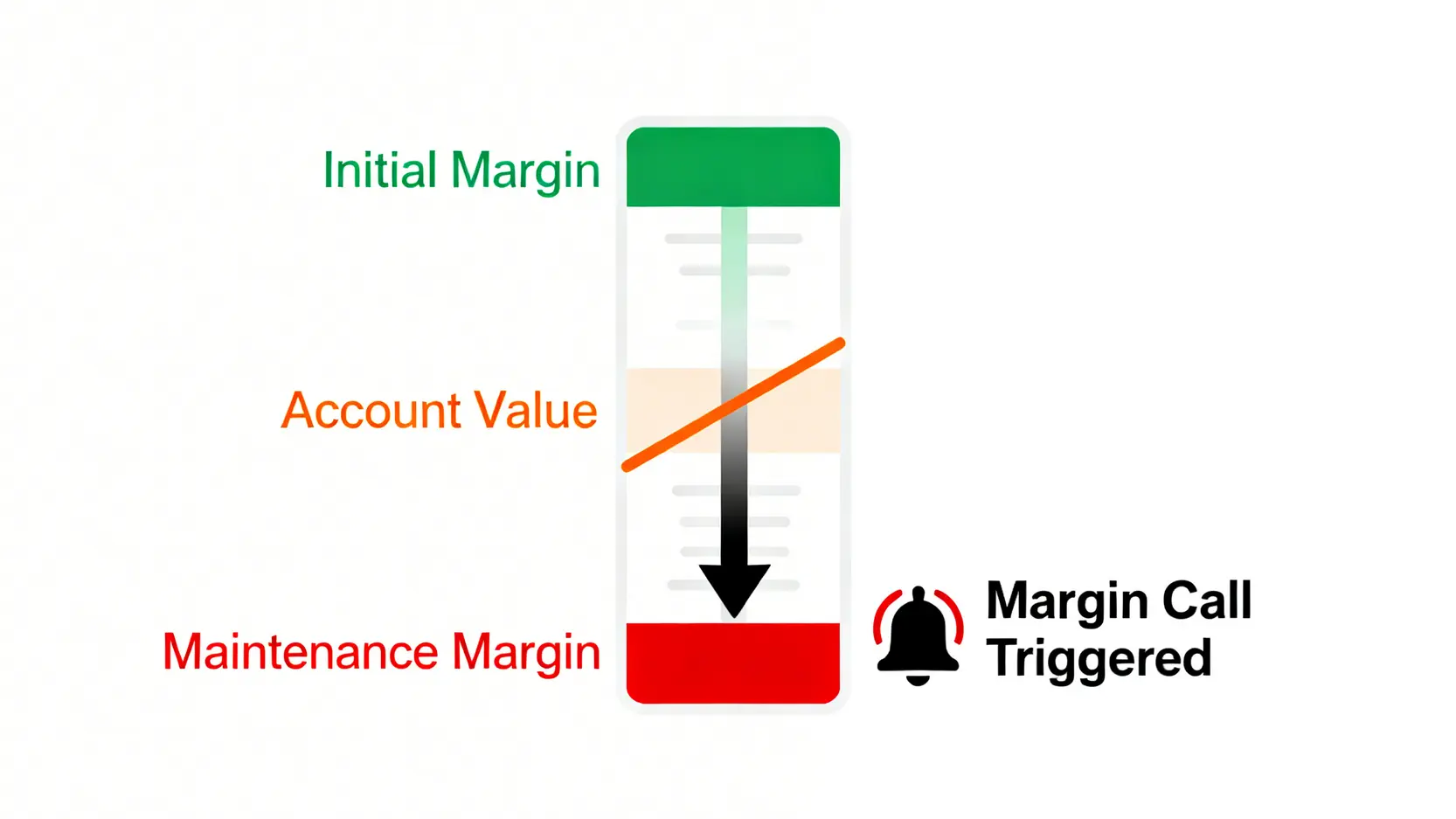

這筆資金是為了確保交易者有能力履行合約責任。保證金分為兩種:

- 原始保證金 (Initial Margin):建立一個新的期貨倉位(不論是做多還是做空)時,必須存入的最低資金額度。

- 維持保證金 (Maintenance Margin):當倉位持有期間,戶口內資金必須維持的最低水平。通常是原始保證金的80%-90%。

若因市場價格波動導致戶口淨值跌穿維持保證金水平,經紀行便會發出「追繳保證金通知」(Margin Call)。投資者必須在指定時間內補足資金至原始保證金水平,否則經紀行有權強制平倉,所有虧損由投資者承擔。

風險提示:追繳保證金是期貨交易中最常見的風險之一。投資者應確保戶口內有足夠的額外資金作為緩衝,切忌將所有資金都用作原始保證金,以免在市況波動時被強制平倉。

以交易最活躍的10年期美債期貨(ZN)為例,根據CME Group於2026年初的數據,其原始保證金約為每張合約1,500美元。

這意味著,投資者只需約1,500美元,便能交易一張價值10萬美元的合約,槓桿率接近67倍。這正是其高風險、高回報特性的體現。

炒美債期貨的優點與潛在風險

在決定是否將美債期貨納入投資組合前,必須客觀評估其利弊,確保它符合自身的投資目標與風險承受能力。利率走勢直接受到央行政策影響,深入了解美國聯儲局加息影響,有助於更準確地判斷市場方向。

為何選擇美債期貨?三大核心優勢

高流動性與交易效率

美債期貨是全球最活躍的金融市場之一,提供近乎24小時的電子交易(透過CME Globex平台),買賣差價極小,讓投資者能隨時迅速進出市場。

高槓桿效益

僅需投入少量保證金即可控制大額合約,為資本效率帶來極大優勢。若方向判斷正確,能迅速獲取可觀回報。

對沖利率風險

是管理固定收益投資組合不可或缺的工具。透過做空期貨,可以有效對沖因利率上升而導致的債券資產貶值風險。

必須警惕!三大潛在風險

槓桿風險

高槓桿意味著潛在虧損同樣會被放大。市場的輕微不利變動都可能導致保證金大幅虧損,甚至引發強制平倉。

利率波動風險

美國聯儲局的議息會議、經濟數據(如通脹、就業報告)等,都可能引發債市劇烈波動,導致價格走勢難以預測。

合約滾動風險 (Rollover Risk)

期貨合約有到期日。若想長期持有倉位,必須在合約到期前「轉倉」或「滾動」到下一個季度的合約,這過程可能產生交易成本或微小的價差損失。

交易美債期貨的入門策略

對於初學者,建議從理解簡單的交易策略入手,待熟習市場特性後再探索更複雜的操作。

- 順勢交易策略 (Trend Following):這是最基礎的策略。當市場普遍預期聯儲局將持續加息以對抗通脹時,利率趨勢向上,債券價格趨勢向下,此時應以做空(賣出)美債期貨為主。反之,在減息週期,則以做多(買入)為主。

- 對沖策略 (Hedging):假設你持有價值100萬港元的美國國債ETF,但擔心未來加息會令其價值下跌。你可以計算出需要做空的對等價值的美債期貨合約數量,以鎖定當前組合的價值。

- 價差交易策略 (Spread Trading):此為較進階的策略,交易者會同時買入一種美債期貨並賣出另一種,例如買入10年期(ZN)並賣出30年期(ZB),押注兩者之間的收益率曲線斜率會發生變化。這類交易的風險相對較低,因為它對沖了市場的整體方向性風險。

常見問題 (FAQ)

炒美債期貨最少需要多少錢?

理論上,最少需要該期貨合約的「原始保證金」金額。以10年期美債期貨(ZN)為例,若其原始保證金為1,500美元,那麼這就是入場的最低門檻。

但基於風險管理,強烈建議準備至少2至3倍於原始保證金的資金在戶口中,以應對市場波動,避免被輕易強制平倉。

香港投資者可以透過哪些平台交易美債期貨?

香港投資者可以透過各大提供環球期貨交易服務的國際券商平台進行買賣。這些平台通常直接對接CME Globex電子交易系統。選擇時應考慮平台的穩定性、手續費、客戶服務以及是否提供中文介面等因素。

例如,像盈透證券(Interactive Brokers)等知名券商都有提供相關服務。

美債期貨的交易時間是什麼時候?

美債期貨主要在CME Globex電子平台交易,時間近乎24小時,橫跨全球主要交易時段。

以香港時間(HKT)計算,交易時間大致為星期一早上6:00至星期六早上5:00,期間每日早上5:00至6:00有約一小時的短暫休市維護。這為亞洲區的投資者提供了極大的交易彈性。

美債期貨合約到期如何處理?

美債期貨合約是按季度(3月、6月、9月、12月)到期的。絕大多數散戶投資者並不會持有至到期並進行實物交收。

他們會在合約到期前幾天,將現有倉位平倉,並同時在下一個季度的合約建立相同的新倉位,這個過程稱為「轉倉」或「滾動」(Rollover)。大部分交易平台都提供簡便的轉倉功能。

總結

總括而言,美債期貨是應對利率變動的靈活工具,但高槓桿特性要求投資者必須做足功課。本文從美債期貨教學出發,深入探討了核心的合約代號、炒美債期貨的策略,以及關鍵的美債期貨保證金管理。

新手上路前,務必先以小額或模擬倉熟習操作,並時刻將風險控制放在首位,才能在這個瞬息萬變的市場中穩步前行。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。