目录

面對銀行活期存款利率持續在低位徘徊,不少尋求穩定收益的投資者,都開始將目光轉向被譽為「閒置資金避風港」的投資工具。

這讓人聯想到近期市場上關於「活期存款替代品」的熱烈討論,其中貨幣基金因其看似較高的流動性與回報而備受關注。然而,在高收益數字的背後,潛在的貨幣市場基金風險您又了解多少?

本文將為您全面解析貨幣基金的真實面貌,客觀評估其潛在的貨幣基金回報與風險,助您在資金管理上作出最精明的決策。

什麼是貨幣基金?比銀行定存更好嗎?

在考慮將資金投入貨幣基金前,首要任務是釐清其本質。許多人會將它與銀行存款混為一談,但兩者在結構、風險及回報來源上存在根本差異。

貨幣基金的定義與運作原理

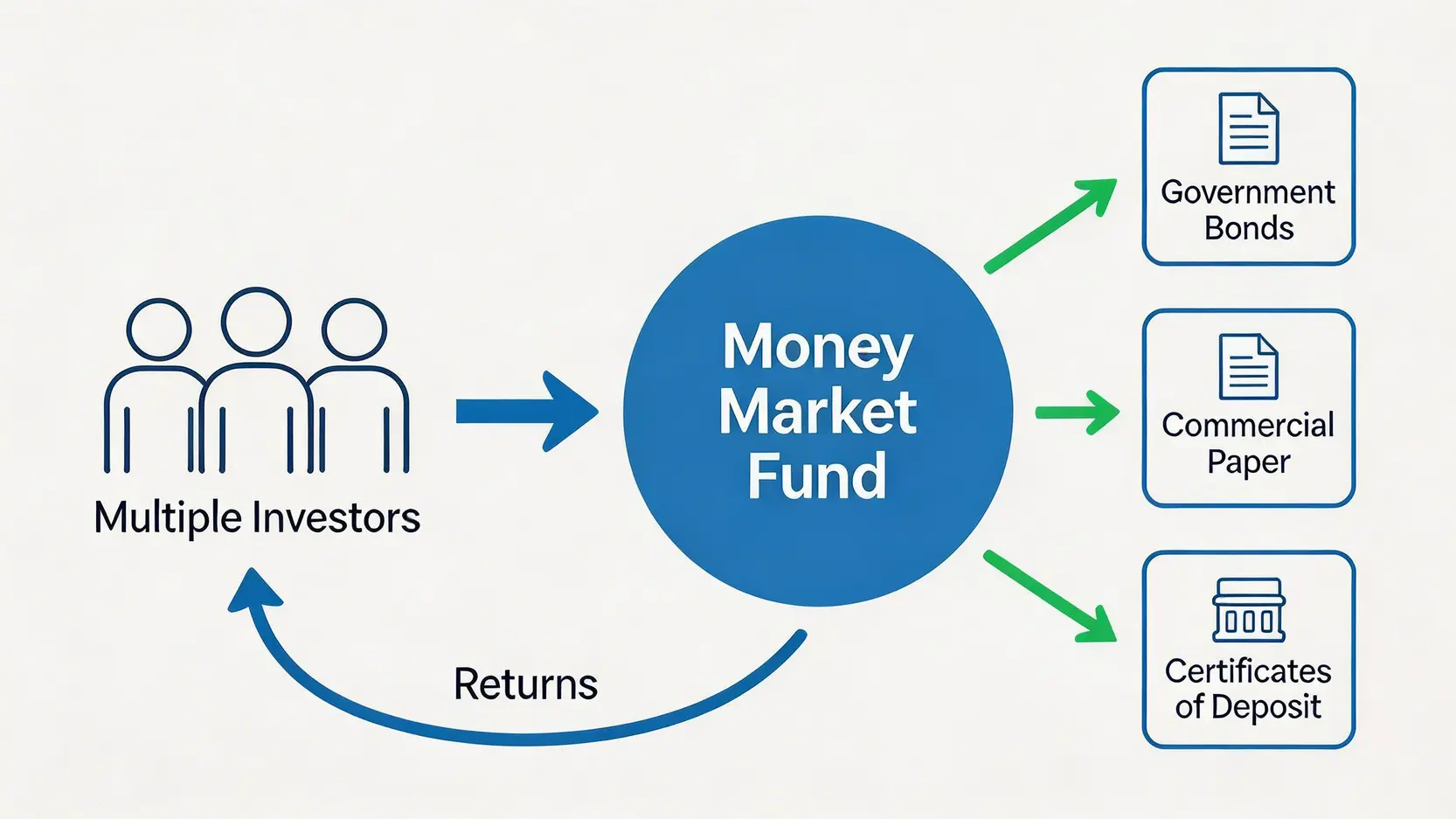

貨幣基金(Money Market Fund),全名為貨幣市場基金,屬於一種開放式基金。它主要匯集眾多投資者的資金,再由專業的基金經理團隊投資於一系列短期、高品質的貨幣市場工具。

這些工具普遍被認為風險較低,主要包括:

- 短期政府債券:如美國國庫券。

- 銀行承兌匯票:由銀行擔保的短期票據。

- 商業票據:大型企業為短期週轉而發行的票據。

- 存款證:由銀行發行,可在市場上轉讓的存款證明。

基金的目標是在保持資本高度安全的同時,為投資者賺取利息收益。其回報主要來自這些短期債務工具的利息,扣除管理費用後,再以基金單位價格的增長或派息形式分配給投資者。

核心要點:

- 高流動性:通常可以隨時申購和贖回,資金到賬速度快(T+0或T+1)。

- 低風險:投資標的均為短期及高信貸評級的資產,違約風險相對較低。

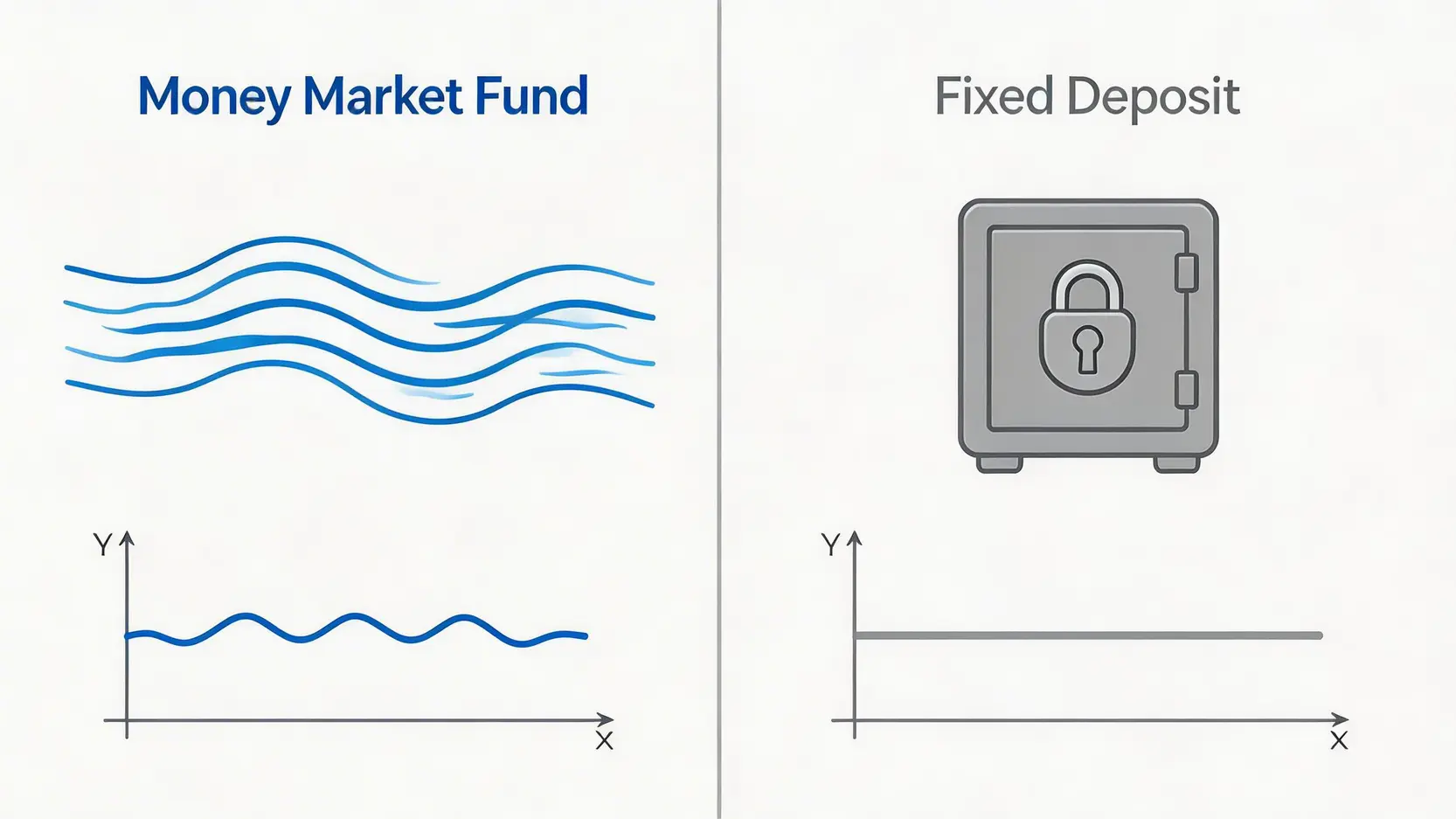

- 非保本:與銀行存款不同,貨幣基金屬於投資產品,理論上存在蝕錢的可能。

【超級比一比】貨幣基金 vs 銀行定期存款:流動性、回報、風險、保障全面比較

為了更直觀地理解兩者的分別,下表從多個維度進行了詳細比較,助您根據自身的理財目標和風險承受能力作出選擇。

| 比較項目 | 貨幣基金 | 銀行定期存款 |

|---|---|---|

| 性質 | 投資工具(基金) | 存款產品 |

| 流動性 | 高,通常可隨時贖回 | 低,提前支取可能損失利息 |

| 潛在回報 | 浮動,隨市場利率變化 | 固定,開立時已鎖定利率 |

| 風險水平 | 低,但非零風險,非保本 | 極低,本金受保障 |

| 保障機制 | 不受香港存款保障計劃保護 | 受香港存款保障計劃保護(上限50萬港元) |

深度剖析:貨幣市場基金風險真的「零」嗎?

儘管貨幣基金被歸類為低風險投資,但「低風險」不等於「零風險」。投資者必須清楚認知其潛在的幾類主要風險,避免陷入回報的迷思中。

重要提示:貨幣基金並非存款,其投資回報不受保障,亦存在虧損本金的可能。

利率風險:央行加息或減息如何衝擊您的回報?

這是影響貨幣基金回報最直接的因素。由於基金主要投資於短期債務工具,其收益率與市場基準利率(如美國聯邦基金利率)息息相關。

當央行加息時,新發行的短期票據利率會上升,基金的收益率也會隨之提高;反之,當央行減息,貨幣基金的回報便會下降。因此,投資者的實際收益會隨宏觀經濟政策而波動,這與定存鎖定利率的特性截然不同。

信用風險:投資標的違約的潛在可能性

信用風險是指基金所投資的債券或票據發行機構,因財務困難而無法按時支付利息或償還本金的風險。雖然貨幣基金主要選擇信貸評級高的發行體,但風險並不能完全排除。

歷史上,在極端市場情況下(如2008年金融海嘯),曾有貨幣基金因持有違約的商業票據而跌破面值(Break the Buck)的案例,導致投資者損失。

流動性風險與匯率風險:非美元貨幣基金的隱藏成本

流動性風險指的是在市場出現恐慌性拋售時,基金經理可能無法及時以合理價格賣出資產,以應對大規模的贖回潮。這種情況雖然罕見,但在金融市場動盪時仍有可能發生。

此外,如果投資者選擇的是非本地貨幣(如港元)計價的貨幣基金,例如人民幣或歐元貨幣基金,就需要額外承擔匯率波動的風險。即使基金本身錄得正回報,匯率的下跌也可能侵蝕最終兌換回港元時的收益,甚至導致虧損。

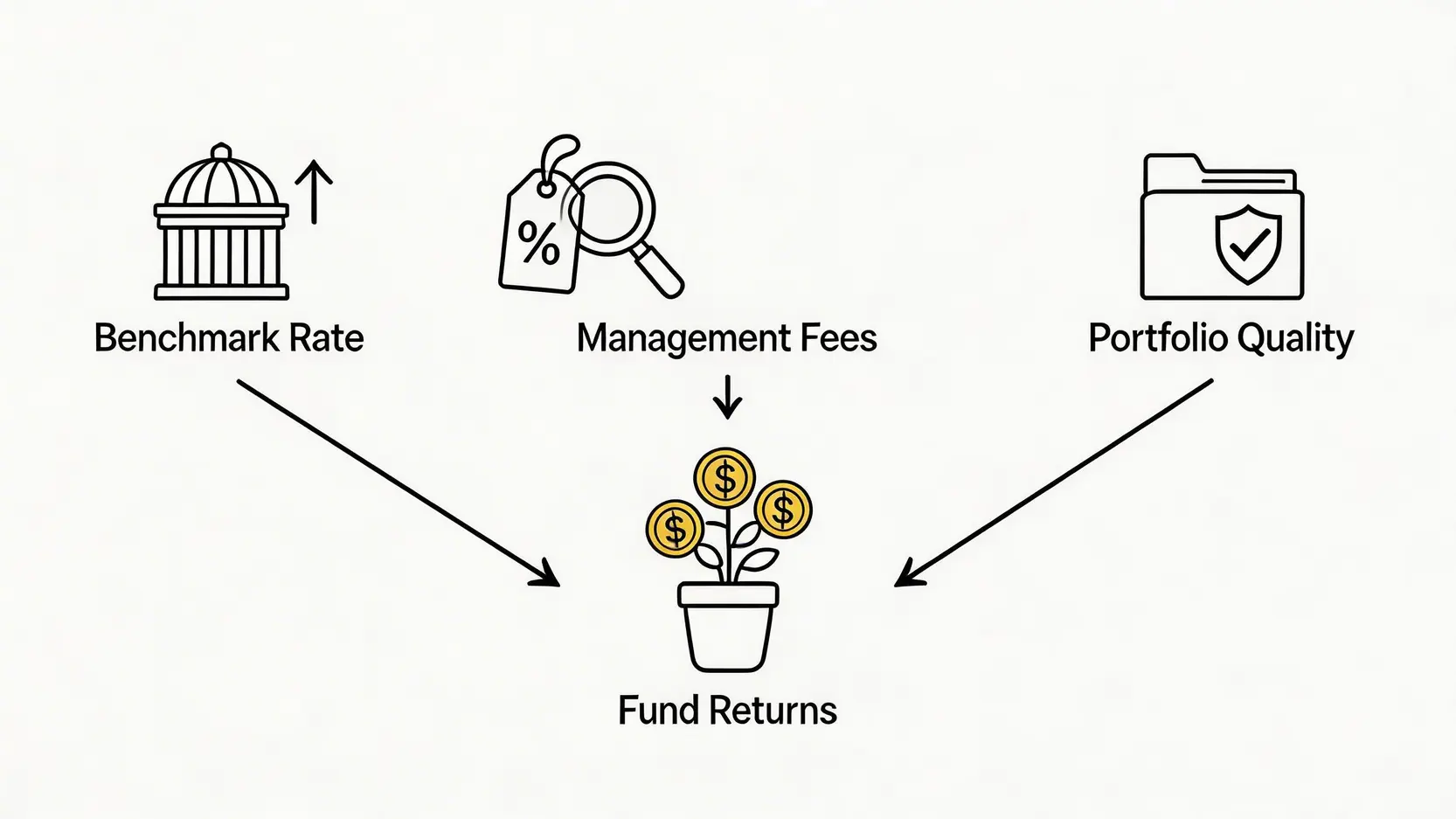

影響貨幣基金回報的3大關鍵因素

要準確評估一隻貨幣基金的潛力,必須了解構成其最終回報的核心元素。

基準利率

市場的基準利率是決定貨幣基金回報的基礎。特別是對於投資美元資產的基金,美國聯儲局的利率政策走向是關鍵指標。加息週期通常會推高貨幣基金的回報率,而減息週期則會使其回落。

基金管理費與開支

這是蠶食回報的隱形成本。基金公司會收取管理費、托管費等營運開支,這些費用會直接從基金資產中扣除。因此,即使投資組合的總回報相同,費用較低的基金能為投資者帶來更高的淨回報。

投資組合的信貸質素與期限

基金經理的投資策略亦舉足輕重。一個持有信貸評級較高、平均到期日較短的投資組合,其風險和回報通常較為穩定。反之,若組合中包含評級稍低或期限稍長的票據,潛在回報可能較高,但風險亦會相應增加。

如何計算與評估貨幣基金回報?

投資者在平台上看到的宣傳回報率,通常有兩種主要呈現方式,理解其背後含義至關重要。

解讀「七日年化回報率」:這數字代表什麼?

「七日年化回報率」是貨幣基金最常用的業績指標。它的計算方法是將基金過去七天的總收益,換算成年化收益率。這個數字反映了基金近期的盈利能力。

計算公式(簡化版):(過去7日總收益 / 7) * 365 / 當前基金淨值

重要注意:這個數字是歷史數據且是浮動的。它不代表未來一年的實際回報,僅作為一個參考指標。市場利率若在未來發生變動,這個回報率也會隨之調整。

如何查詢香港市場主流貨幣基金的最新回報數據?

要獲取香港市場上貨幣基金的最新資訊,投資者可以通過以下幾個途徑:

- 基金公司官網:直接訪問基金發行機構的官方網站,通常會每日或每週公佈最新的回報數據和基金概覽。

- 理財平台或證券行App:各大銀行、證券公司或第三方理財平台的應用程式,都會提供其代銷的貨幣基金產品列表及實時回報數據。

- 財經數據網站:一些專業的財經資訊網站(如彭博、路透)也提供基金數據查詢服務,但可能需要付費訂閱。

投資前,建議從官方渠道獲取最新的基金說明書,詳細了解其投資目標、策略、費用結構及潛在風險。可參考「香港投資基金公會」等權威機構發布的投資者教育資訊。

常見問題 (FAQ)

貨幣基金會蝕錢嗎?歷史上有過嗎?

會的。雖然極為罕見,但歷史上確實發生過貨幣基金資產淨值跌破1元面值的「跌穿面值」(Break the Buck)事件。

最著名的案例是2008年金融海嘯期間,美國歷史最悠久的貨幣市場基金之一Reserve Primary Fund因持有雷曼兄弟的商業票據,在雷曼破產後資產淨值跌至0.97美元,引發了大規模的市場恐慌。

這說明在極端系統性風險下,貨幣基金並非絕對保本。

貨幣基金受唔受香港的存款保障計劃保護?

不受。香港的存款保障計劃(DPS)只保障存放於計劃成員銀行的合資格存款,每位存戶在每間銀行的保障上限為50萬港元。貨幣基金屬於投資產品,而非銀行存款,因此完全不受此計劃的保護。

一旦基金出現虧損,投資者需要自行承擔風險。

購買貨幣基金涉及哪些費用?

購買貨幣基金主要涉及以下幾類費用,它們會從基金資產中直接扣除,影響您的最終回報:

1. 管理費:支付給基金管理公司,用於投資管理的費用。

2. 托管費:支付給保管基金資產的金融機構的費用。

3. 其他營運開支:包括行政、法律、會計等費用。

所有費用會以一個「總費用比率」(Total Expense Ratio, TER)來概括,這個比率越低,對投資者越有利。大部分貨幣基金不設認購費或贖回費,但投資前應仔細閱讀銷售文件確認。

總結

總結來說,貨幣基金是現金管理的有效工具,尤其在低利率環境下,為投資者提供了高於活期存款的潛在回報和高流動性。

然而,投資者必須清楚認知這並非保本產品,仍存在一定的貨幣市場基金風險,包括利率、信用及流動性風險。

在投入資金前,應仔細評估自身的風險承受能力,並對貨幣基金回報有合理預期,將其視為整體資產配置中管理短期資金的一環,而非追求高增值的工具。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。