目录

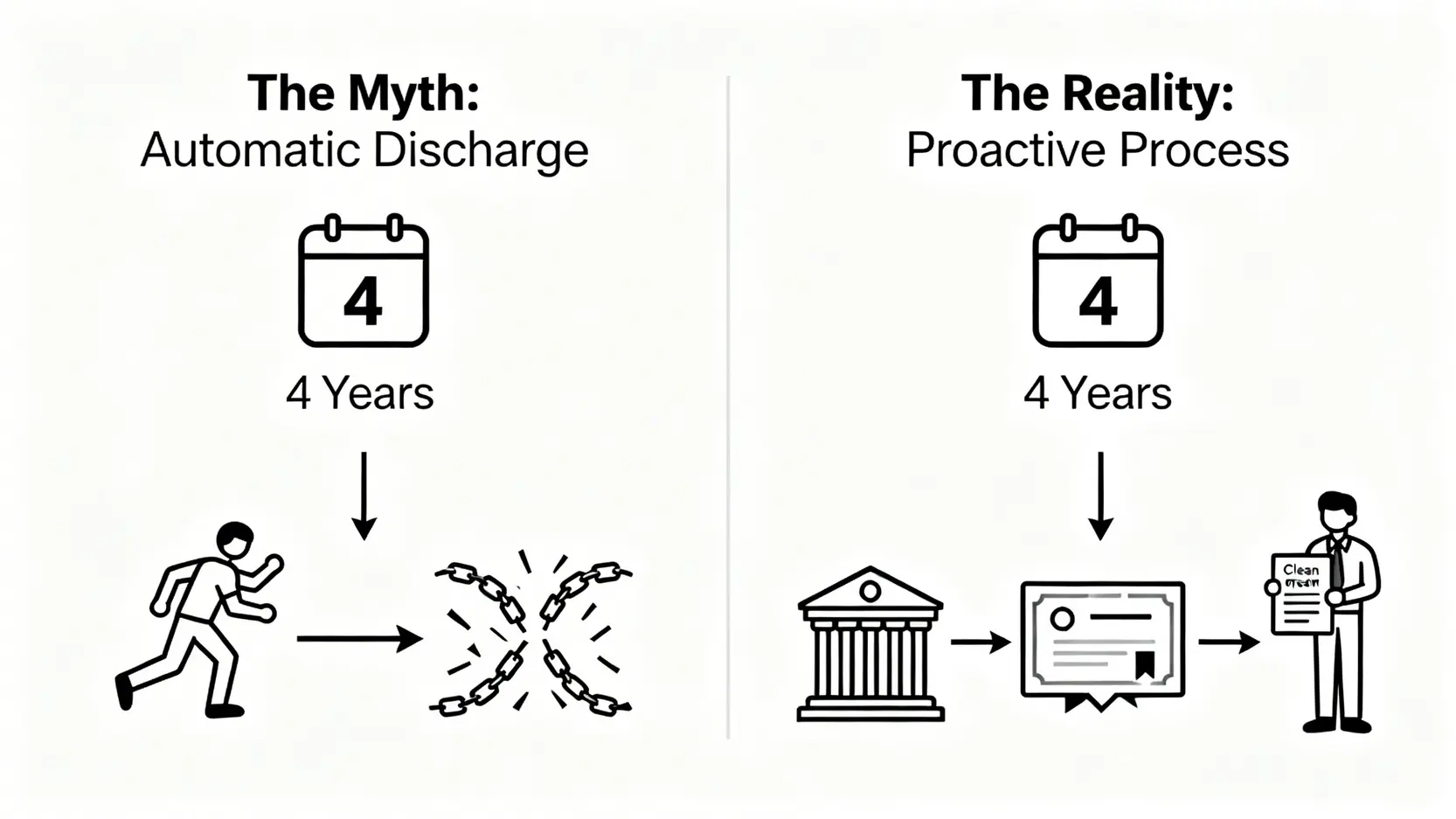

許多人誤以為,只要熬過4年破產期,所有債務問題便會一筆勾銷,財務狀況將自動重回正軌。然而,近期市場高度關注的陳振聰案,無疑是為這個普遍的誤解敲響了警鐘。

陳氏因巨額訟費被頒令破產,其破產令在4年期滿後非但未獲解除,反而被法庭裁定延長。這宗事件正正揭示了「破產期滿」與「真正解除破產令」之間,存在著一道關鍵的法律程序。

本文將以此為鑑,為您深度剖析2026年最新的解除破產令流程,從釐清破產期滿自動解除的真正含義,到詳解申請關鍵的「破產解除證明書」的每一步,確保您能避開潛在風險,順利重啟財務新生。

核心要點:

- 破除迷思:「破產期滿自動解除」不等於完全恢復財務自由,必須主動申請《破產解除證明書》。

- 關鍵文件:《破產解除證明書》是您重新申請銀行戶口、信貸服務及更新信貸報告(TU)的唯一法律憑證。

- 完整流程:本文詳列由聯絡受託人到通知環聯(TU)的5大核心步驟,助您清晰規劃。

- 風險預警:參考陳振聰案,了解哪些行為(如不合作、隱瞞資產)可能導致破產期被延長,防患於未然。

釐清最大迷思:「破產期滿自動解除」的真正含意

在香港《破產條例》下,「破產期滿自動解除」是一個法律概念,指的是在特定條件下,破產人的破產狀態會在法定期間屆滿時自動終結。然而,這「自動」二字卻是許多人誤解的根源。

「自動解除」的法律前提:首次破產、與受託人充分合作、沒有違規行為

要符合「自動解除」的資格,必須滿足以下幾項核心條件:

- 首次破產人士: 一般情況下,首次被頒令破產的人士,其破產期為4年。

- 非首次破產人士: 若之前曾有破產紀錄,破產期則會延長至5年。

- 合作與合規: 在整個破產期間,破產人必須嚴格遵守破產管理署或其委任的受託人(Insolvency Practitioner)的所有規定,包括:

- 詳實披露所有資產及債務。

- 按時提交年度收入及財產說明書。

- 在受託人要求下,配合所有查詢及調查。

- 沒有任何欺詐或不誠實的行為。

正如陳振聰案所警示,若受託人認為破產人在期內合作程度不足或資產披露不清晰,有權向法庭申請延長破產期。因此,所謂的「自動」並非無條件,而是建立在完全合作的基礎之上。

為何仍必須申請「破產解除證明書」?它是您重啟財務生活的唯一法律憑證

即使您滿足了所有條件,在4年或5年期滿後法律上解除了破產狀態,這也僅僅是個「理論狀態」。在現實世界中,如果沒有一份官方文件來證明,您將寸步難行。

《破產解除證明書》(Certificate of Discharge)正是這份關鍵的法律憑證。沒有它,您可能會面臨以下困難:

- 銀行服務受阻: 大多數銀行需要此證明書作為憑據,才會考慮為您重開戶口或提供新的銀行服務。

- 信貸記錄無法更新: 信貸資料服務機構(如環聯TU)需要此證明,才會更新您的信貸報告,標示您已解除破產。若不更新,您的信貸評級將持續處於谷底。

- 申請信貸無門: 無論是信用卡、私人貸款還是樓宇按揭,任何信貸申請都需要一個乾淨的信貸記錄,而更新記錄的前提就是出示此證明書。

可以說,取得《破產解除證明書》並非一個選項,而是完成整個解除破產令流程、真正「洗底」的終點線。

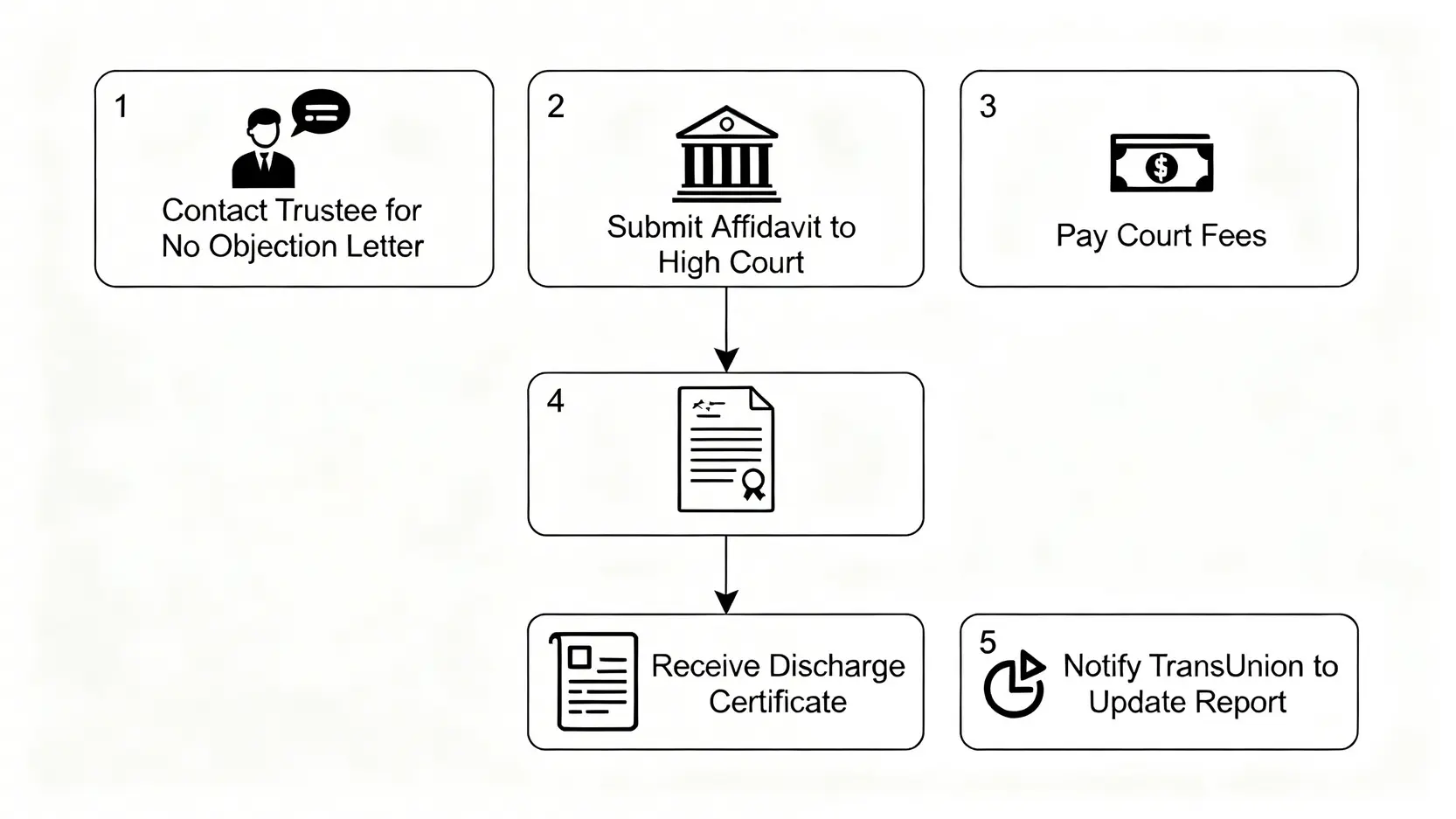

2026解除破產令5大核心流程:一步都不能少

從破產期屆滿到成功取得證明書,整個流程涉及與受託人、高等法院及信貸資料機構的溝通。以下是五個不可或缺的核心步驟。

步驟一:聯絡受託人,索取「不反對確認信」

在破產期即將屆滿前,應主動聯絡您的受託人(可能是破產管理署署長或私人間的執業會計師)。您的目標是取得一份名為「不反對你就解除破產令的申請發出證明書的確認信」(簡稱「不反對確認信」或 Letter of No Objection)。

受託人會審視您在破產期內的表現,確認您已履行所有責任後,便會發出此信。這是啟動後續法律程序的「入場券」。

步驟二:向高等法院提交誓章及相關文件

取得「不反對確認信」後,您需要準備一份誓章(Affidavit),連同該確認信及身份證明文件,一併交到香港高等法院的破產案件登記處。誓章內容主要申明您的破產令資料、破產期已屆滿,以及您已獲得受託人不反對的確認。

相關表格及指引可參考「香港司法機構網站」。

步驟三:繳付法庭費用及存檔費

提交文件時,需要根據法庭的收費標準繳付相關費用。根據2026年的資料,費用主要包括誓章的存檔費。建議直接向高等法院會計部查詢最新的收費金額,以作準備。

步驟四:成功領取「破產解除證明書」

高等法院在收到您的文件並確認無誤後,一般會在數星期內發出《破產解除證明書》。屆時您會收到通知,可親身或授權他人前往領取。這份文件請務必妥善保管,因為它是您後續所有財務活動的重要依據。

步驟五:主動通知環聯(TU)更新信貸報告,完成「洗底」最後一步

這是許多人忽略但極其關鍵的一步。高等法院不會主動通知信貸資料機構。您需要親自將《破產解除證明書》的副本提交給環聯(TransUnion, TU),要求更新您的個人信貸報告。

環聯在核實文件後,會在報告中移除破產記錄,您的信貸評級才有望逐步回升。了解更多關於信貸報告的重要性以及如何改善信貸評級,對於重建財務健康至關重要。

全面掌握「解除破產令時間」線

了解整個流程的時間線,有助於您更好地規劃未來。從破產期計算到領取證明書,都需要一定的時間。

標準破產期計算:首次破產4年 vs 曾破產者5年

破產期的起算點是由法院頒布破產令當日開始計算。根據《破產條例》第30A條:

- 首次破產人士: 破產期為 4年。

- 曾被裁定破產的人士: 破產期為 5年。

例如,若您是首次破產,破產令於2022年4月1日頒布,那麼您的破產期將於2026年4月1日屆滿。

申請證明書所需時間:從聯絡受託人到領取證明書的預計時長

在破產期屆滿後,申請證明書的流程本身也需要時間:

| 程序 | 預計處理時間 |

|---|---|

| 向受託人申請「不反對確認信」 | 約 2 至 4 星期 |

| 向高等法院提交文件及存檔 | 約 1 至 2 星期 |

| 法院審批及發出證明書 | 約 3 至 6 星期 |

| 總計預計時間 | 約 6 至 12 星期 |

注意:以上時間僅為估算,實際時長可能因個案複雜性及法院處理量而異。

風險警示:哪些行為可能導致破產期被延長?(以陳振聰案為例)

破產期並非必然固定。若破產人在期內有以下行為,受託人或債權人可向法院申請延長破產期,最長可達8年:

- 未能充分合作: 對受託人的合理要求置之不理,或未能按時提供所需資料。

- 隱瞞或虛報資產: 沒有誠實及全面地披露所有個人資產,包括香港境內及海外的資產。

- 從事投機性業務: 在破產期間從事高風險的投資或商業活動,導致未能向債權人償還合理款項。

- 奢侈消費: 生活方式與其破產身份不符,進行不必要的奢侈消費。

解除破產令常見問題 (FAQ)

申請破產解除證明書的總費用大約是多少?

費用主要分為兩部分。第一是法庭費用,主要是向高等法院遞交誓章的存檔費,金額相對固定,可參考「破產管理署」的最新指引或直接諮詢法院。

第二是專業費用,如果您選擇聘請律師代為處理申請,則需支付律師費,費用因律師行而異。若文件齊備且流程簡單,許多申請人會選擇自行辦理以節省開支。

如果遺失了證明書可以補領嗎?流程是怎樣的?

可以。如果不慎遺失了《破產解除證明書》,您可以向高等法院的破產案件登記處申請補發。您需要再次提交申請,並可能需要提供一份誓章解釋遺失的原因,同時繳付相關的行政費用。

流程與首次申請相似,但建議直接聯絡法院查詢最新的補領程序和要求。

解除破產後,是否可以立即申請信用卡或貸款?

理論上可以,但實際上會遇到困難。即使您已取得證明書並更新了TU報告,銀行和財務機構在審批信貸時仍會非常謹慎。他們雖然看不到您的破產「記錄」,但您的信貸評分需要時間重建。

建議從申請較低信貸額度的信用卡開始,並保持良好的還款習慣,逐步重建信貸信譽。切忌在短時間內向多家機構提交申請,這反而會對信貸評分產生負面影響。

總結:主動執行解除破產令流程,真正重獲新生

總括而言,「破產期滿自動解除」僅是法律上的理論狀態,要真正在社會上恢復財務自由,主動完成整個「解除破產令流程」並成功取得「破產解除證明書」是不可或缺的。

參考本文提供的五大步驟,提前規劃好「解除破產令時間」,避免因程序不清而延誤。只有手持這份關鍵文件,您才能有效地更新信貸記錄,重新建立與財務機構的關係,為未來奠定穩固基礎。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。