目录

在現今數碼支付盛行的時代,信用卡已成為都市人不可或缺的消費工具。然而,您是否真正了解信用卡月結單上那些密密麻麻的數字背後,隱藏著怎樣的利息計算機制?

許多人因不熟悉信用卡利息計算的複雜性,或貪圖一時方便只繳付「最低還款額」(Min Pay),最終墮入債務陷阱。

這不禁讓人聯想到,金融監管機構過往曾揭發銀行因系統問題,向客戶溢收循環利息及滯納金的經典案例。該事件正正揭示了,即使是金融機構亦可能出現計算錯誤,消費者若不了解箇中細節,自身權益隨時受損。

本文將為您全面剖析Min Pay利息的陷阱、解讀信用卡年利率的真正成本,並提供應對信用卡逾期費用的實用策略,助您做個精明的理財達人。

核心要點:

- 實際年利率 (APR): 這是衡量包括利息、手續費在內所有借貸成本的統一標準,是比較不同信用卡借貸成本的關鍵指標。

- Min Pay 利息陷阱: 只還 Min Pay 會啟動複式利率計算,未償還的本金、新簽賬項、利息及費用將共同滾存,令債務以驚人速度增長。

- 逾期費用與財務費用: 遲交卡數除了會被收取逾期費用(Late Charge),更會觸發財務費用(Finance Charge),即是對所有未清還結欠和新簽賬項即時開始計算利息。

- 信貸評級影響: 長期只還 Min Pay 或遲還款,均會對您的信貸評級(TU)造成負面影響,影響未來貸款申請。

- 解決方案: 全額還款是最佳策略。若遇上財困,可考慮結餘轉戶或債務重組等方案,以較低利息整合債務。

信用卡年利率 (APR) 解碼:一切利息的根源

要掌握信用卡利息計算,首先必須理解「實際年利率」(Annual Percentage Rate, APR)。這是一切利息計算的基礎,亦是衡量您借貸成本的最重要指標。

什麼是實際年利率?它如何影響你的總還款額?

實際年利率 (APR) 是一個根據香港銀行公會指引計算的參考利率,它不僅反映了基本的利息率,還涵蓋了如年費、手續費等可能產生的其他費用,並將其轉化為一個年度化的利率。因此,APR能更真實地反映借貸的總成本。

簡單來說,APR 越高,代表您的借貸成本越高。當您未能全額清還卡數時,銀行便會根據月結單上列明的APR,對您的欠款(包括本金、利息及其他費用)每日進行複式計算,這正是卡數容易越滾越大的主因。

全面比較:香港各大銀行信用卡年利率一覽

香港各發卡機構的零售簽賬實際年利率普遍較高,一般介乎30%至40%之間。以下為部分主要銀行信用卡的大約零售簽賬實際年利率,僅供參考,最新及準確的利率請以銀行官方公佈為準。

| 銀行/發卡機構 | 信用卡例子 | 零售簽賬實際年利率 (APR) 參考範圍 |

|---|---|---|

| 滙豐銀行 (HSBC) | 滙豐Red信用卡、滙豐Visa Signature卡 | 約 34.97% – 35.82% |

| 花旗銀行 (Citibank) | Citi Cash Back 信用卡、Citi PremierMiles 信用卡 | 約 35.70% – 39.42% |

| 渣打銀行 (Standard Chartered) | 渣打Smart信用卡、國泰萬事達卡 | 約 34.42% – 35.73% |

| 星展銀行 (DBS) | DBS Black World Mastercard、DBS COMPASS VISA | 約 34.86% – 35.99% |

| 美國運通 (American Express) | 美國運通白金卡、美國運通Explorer™信用卡 | 約 35.76% – 35.88% |

重要提示: 上表數據更新至2026年初,僅作參考之用。實際年利率會因應個別客戶的信貸狀況及銀行政策而有所調整。此外,現金透支的APR通常遠高於零售簽賬,使用前務必查閱清楚。

Min Pay利息的迷思:為何卡數總是還不完?

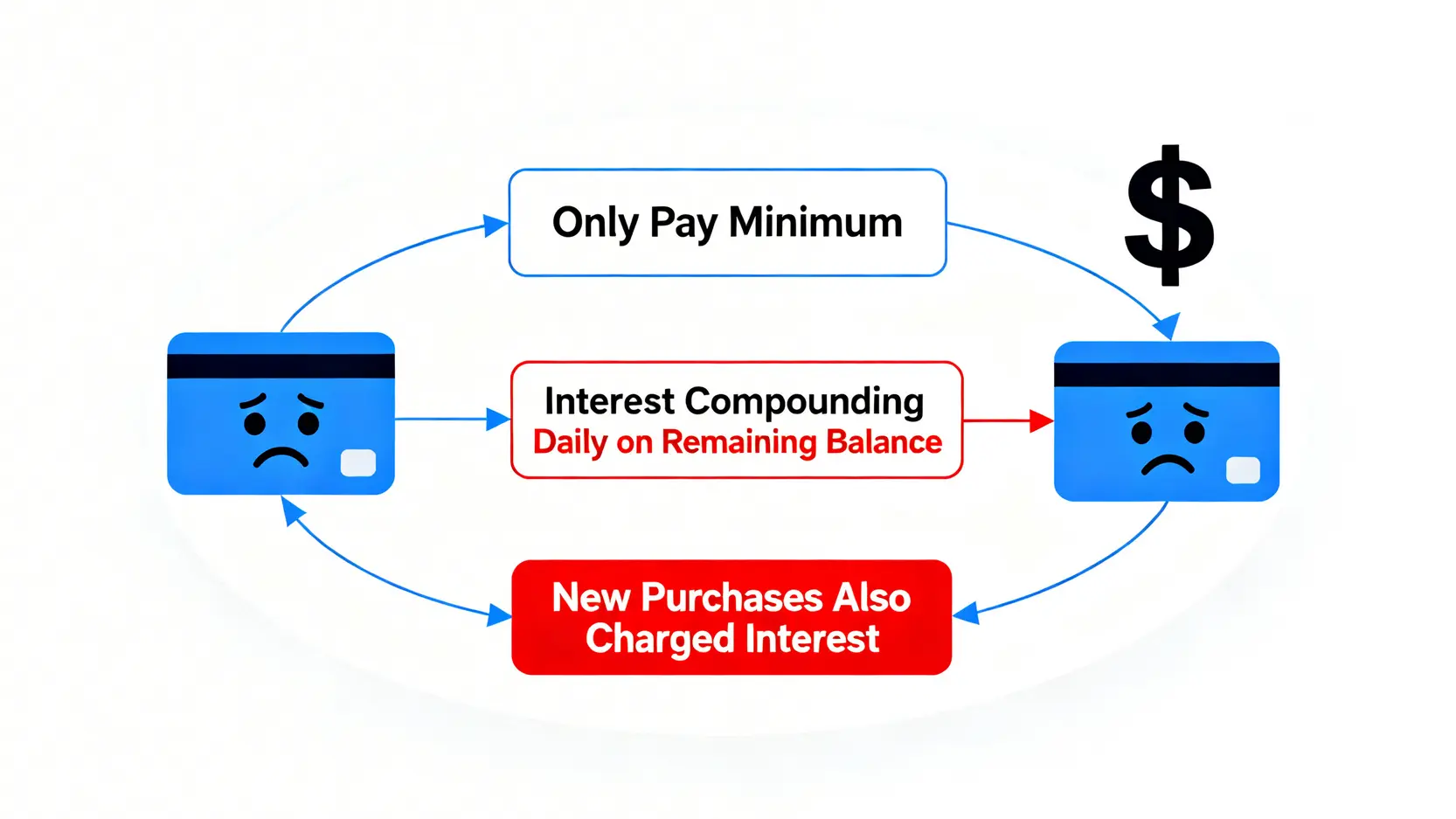

每月只償還最低還款額(Minimum Payment),看似是減輕即時財政壓力的權宜之計,但實際上是讓您墮入高昂利息陷阱的開始。Min Pay背後的min pay利息計算方式,遠比您想像中複雜。

圖解Min Pay計算方式:揭開利息複式計算的真相

一旦您選擇只還Min Pay,銀行將會從每筆交易的記賬日(Posting Date)開始,對所有未償還的結欠(包括舊債和新簽賬)徵收利息,直至款項被完全清還為止。這種「複式效應」是魔鬼細節所在。

步驟一:觸發計息

只要您未能在到期付款日(Payment Due Date)前全額還款,即使只差一元,整筆結欠(包括已償還部分及新簽賬)都會從交易日起計算利息。

步驟二:利息滾存

下一個結算周期的利息,將會在「本金 + 上期利息」的基礎上計算,形成利疊利的雪球效應。

步驟三:新簽賬即時計息

在未清還全部欠款前,所有新的簽賬將不再享有免息還款期,而是從交易日起立即開始計算利息。

案例分析:HK$20,000卡數只還Min Pay,最終要還多少利息?

讓本站透過一個具體案例,看看Min Pay的威力。假設您的信用卡結欠為HK$20,000,實際年利率為36%,最低還款額為欠款的5%或HK$50,以較高者為準。

- 第1個月:

最低還款額: HK$20,000 x 5% = HK$1,000

月平息約: 36% / 12 = 3%

利息支出約: HK$20,000 x 3% = HK$600

償還本金: HK$1,000 – HK$600 = HK$400

尚欠本金: HK$20,000 – HK$400 = HK$19,600 - 第2個月:

最低還款額: HK$19,600 x 5% = HK$980

利息支出約: HK$19,600 x 3% = HK$588

償還本金: HK$980 – HK$588 = HK$392

尚欠本金: HK$19,600 – HK$392 = HK$19,208

從上述簡化計算可見,即使每月準時還Min Pay,大部分還款都用於支付高昂的利息,清還本金的進度極其緩慢。要完全清還這筆HK$20,000的卡數,最終可能需要數年時間,而總利息支出甚至可能超過本金!

警惕!長期只還Min Pay對你的信貸評級(TU)有何影響?

長期只還Min Pay,即使沒有逾期,亦會對您的信貸健康構成負面影響。信貸報告機構(如環聯TU)會將此視為潛在的財務壓力訊號,代表您的理財能力可能出現問題。

這會如何影響您的信貸評級 TU? 長此下去,您的信貸評分會被調低,直接影響未來申請樓宇按揭、私人貸款甚至新信用卡的成功率及條件。

遲交卡數的懲罰:信用卡逾期費用全解析

若不幸錯過了還款日,您需要面對的不僅是利息,還有各種懲罰性費用。了解這些信用卡逾期費用的構成,是保障自己權益的第一步。

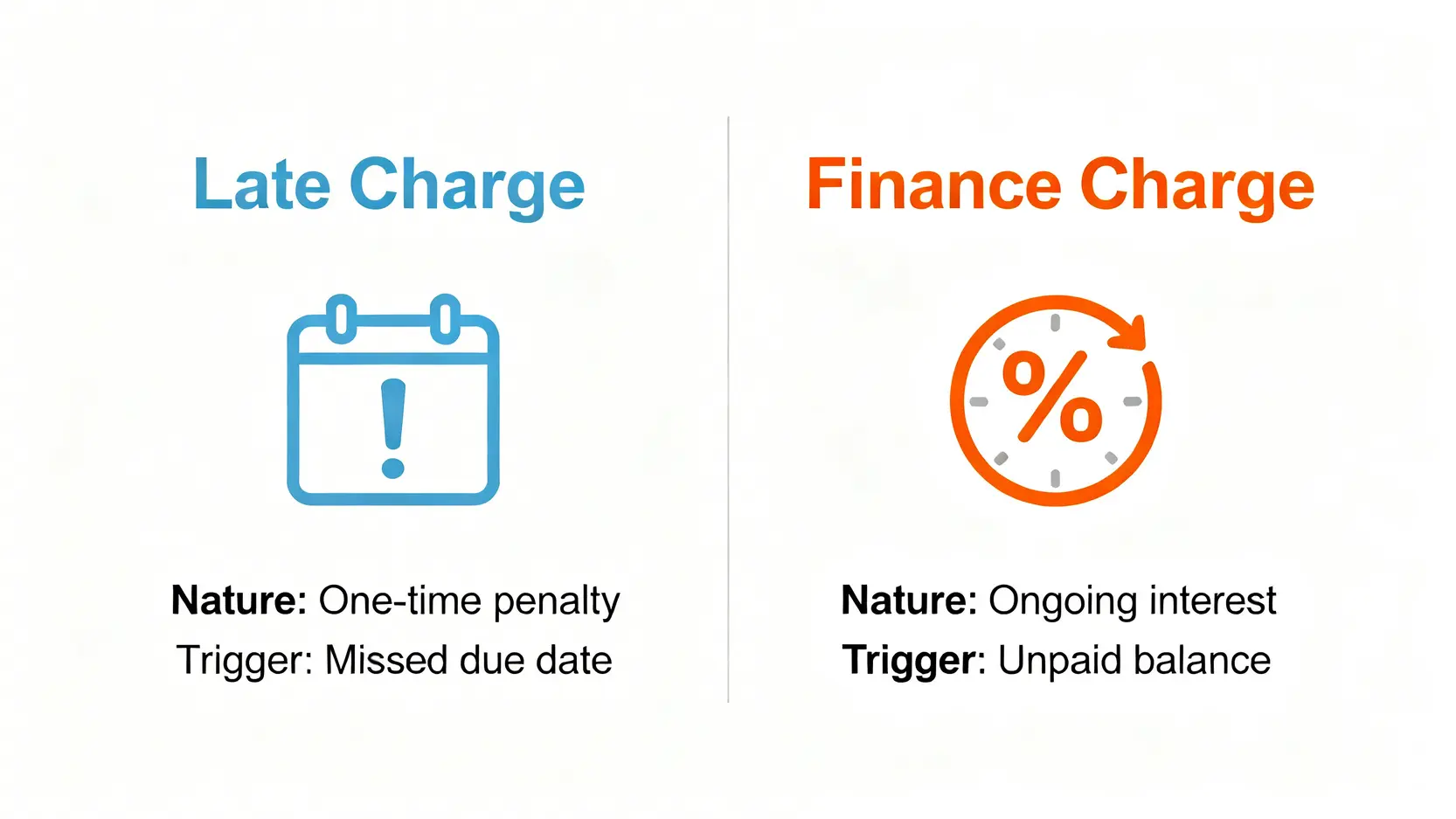

逾期費用 (Late Charge) vs 財務費用 (Finance Charge):兩者有何不同?

這兩者是遲還卡數時最常出現的費用,但性質截然不同:

- 逾期費用 (Late Charge): 這是一筆過的一次性罰款,只要您未能在到期付款日或之前支付最低還款額,銀行就會收取。金額通常介乎HK$200至HK$400,或按欠款百分比計算,以較高者為準。

- 財務費用 (Finance Charge): 這就是本站前文所討論的利息。一旦逾期,免息還款期會被即時取消,所有未償還的結欠(包括新簽賬)都會從交易日起,按實際年利率計算利息,直至全數清還為止。

換言之,遲還一日,您需要同時支付逾期費用和財務費用,雙重打擊下財務負擔將會大增。

不幸逾期了怎麼辦?申請豁免(Waive)逾期費用實戰教學

若您只是偶爾一次疏忽而遲交卡數,並且過往還款記錄良好,其實有很大機會可以向銀行申請豁免(Waive)逾期費用。以下是申請步驟:

- 盡快還款: 發現逾期後,應立即清還所有欠款或至少最低還款額。

- 致電熱線: 準備好您的信用卡資料,致電卡背的客戶服務熱線。

- 誠懇解釋: 接通客戶服務主任後,應禮貌及誠懇地解釋遲還款的原因(例如:忘記了、不在香港等),並強調自己是初犯及過往記錄良好。

- 提出請求: 明確提出希望豁免該次的逾期費用(Late Charge)。

一般情況下,銀行為了維持良好的客戶關係,對於初犯者都會酌情處理。但請注意,財務費用(利息)是基於借貸合約,通常難以豁免。

精明理財:信用卡利息計算與還款策略

理解了各種利息和費用後,更重要的是學會如何主動管理卡數,避免陷入不必要的財務支出。您可以參考權威機構如投資者及理財教育委員會「錢家有道」提供的理財資訊,建立健康的財務習慣。

善用工具:各大銀行信用卡還款計算機推薦及使用指南

許多銀行和理財資訊網站都提供免費的信用卡還款計算機。這些工具能助您模擬不同的還款方案,清楚計算出在只還Min Pay或每月固定還款額的情況下,所需的總還款時間及總利息支出。

在制定還款計劃前,善用這些工具進行信用卡利息計算,能讓您對自己的財務狀況有更清晰的掌握。

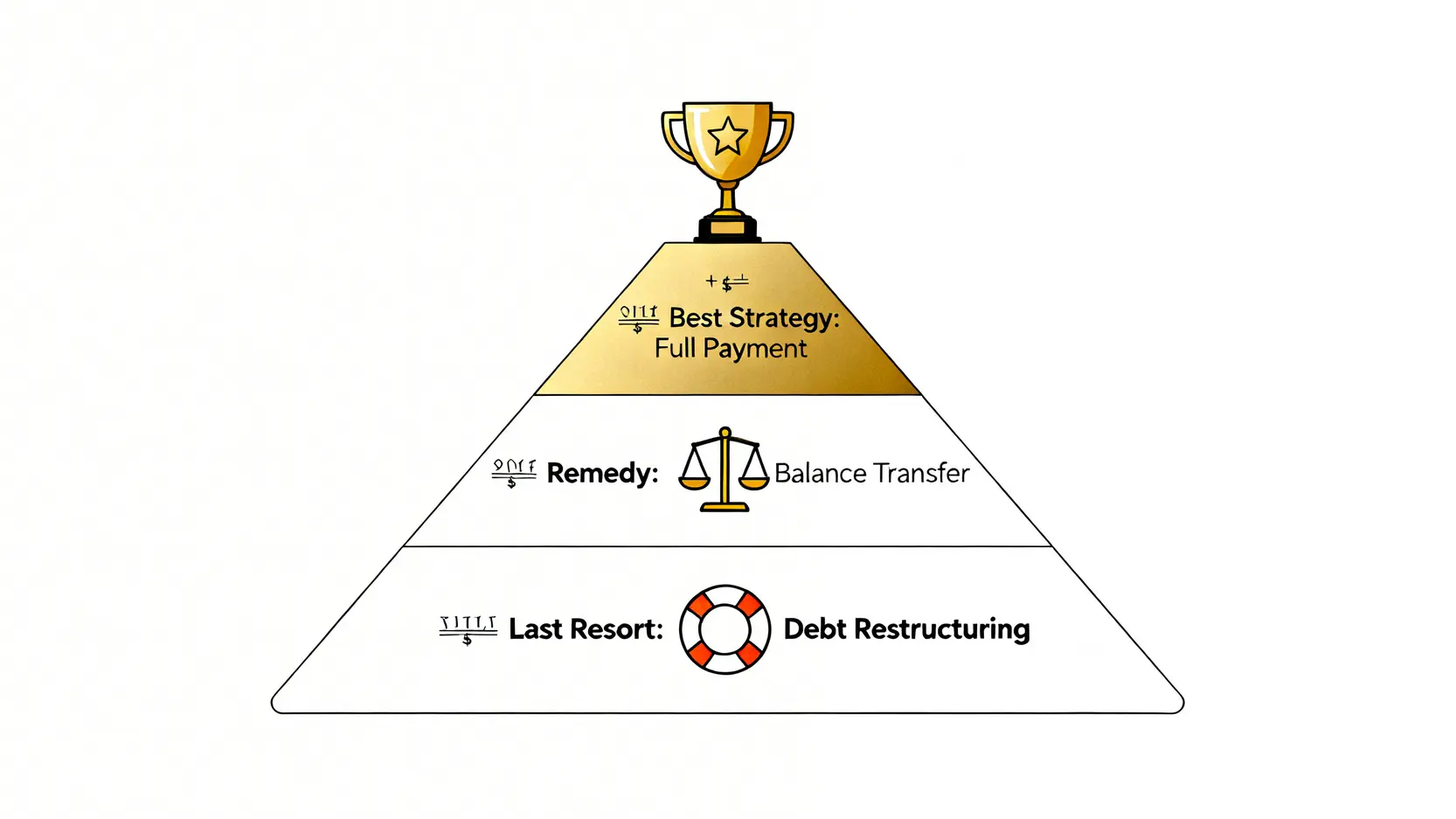

三大策略助你擺脫卡數:全額還款、結餘轉戶與債務重組的選擇

面對不同程度的卡數問題,可以採取以下三種策略:

🥇 最佳策略:全額還款 (Full Payment)

這是最直接、最有效的方法。每月於到期付款日前全額清還所有結欠,便可享有最長可達50多天的免息還款期,完全無需支付任何利息。

🥈 補救方案:結餘轉戶 (Balance Transfer)

若您已累積一定卡數,且難以在短期內清還,可考慮申請「結餘轉戶」計劃。此計劃是以一筆較低利率的私人貸款,集中清還所有高息的信用卡欠款。想了解更多,可參考【清卡數邊間好?2026 最新結餘轉戶計劃比較】,選擇最適合您的方案。

🥉 最終手段:債務重組 (Debt Restructuring)

若債務情況已相當嚴重,結餘轉戶亦無法解決,則可能需要尋求專業協助,進行債務重組,與債權人協商一個可行的還款方案。這會對信貸記錄有較長遠的影響,應視為最後的選擇。

常見問題 (FAQ)

Q1: 我只遲還了一天卡數,會不會影響TU評級?

一般而言,遲還一兩天銀行通常不會立即上報至信貸資料庫。但若遲還時間過長(例如超過一個月)或次數頻繁,則會對您的信貸評級產生負面影響,並可能產生逾期費用。維持準時還款的習慣至關重要。

Q2: 豁免逾期費用(Waive Late Fee)的成功率高嗎?

如果你是初犯且過往還款記錄良好,主動聯絡銀行客戶服務熱線,通常都有頗高的成功機會可以豁免逾期費用。

但這並非必然,銀行會根據您的信貸記錄和與銀行的關係作出最終決定。因此,這只應被視為應急方法,而非常規做法。

Q3: 什麼情況下應該考慮使用「結餘轉戶」計劃?

當您的信用卡欠款因高昂的年利率而難以清還,每月還款大部分只在支付利息時,便應積極考慮申請「結餘轉戶」計劃。

這類計劃通常提供遠低於信用卡利率的實際年利率,讓您將所有卡數集中處理,並以較低的利息成本及固定的還款期分期償還,更有預算地解決債務。

總結:掌握信用卡利息計算,做自己財富的主人

要避免陷入信用卡債務的漩渦,關鍵在於理解信用卡利息計算的每一個環節。從看懂信用卡年利率的真正成本、認清min pay利息的複利陷阱,到知道如何處理信用卡逾期費用,每一步都至關重要。

希望本文能助你建立健康的信用卡使用習慣,養成每月全額還款的良好紀律,真正享受信用卡帶來的便利而非負擔。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。