目录

在經營業務的過程中,不少僱主對於處理員工因工受傷的程序與責任界線感到困惑。這讓人聯想到近期市場一宗引發廣泛討論的案例,有公司員工在工傷後被不當解僱,最終引發勞資糾紛。

這類事件正正突顯了許多僱主對其法律責任的認知不足。究竟香港法例如何界定僱主工傷責任?一旦發生不幸,應如何呈報工傷才算合規?

本文將由法律責任、呈報程序,到勞工保險邊間好及勞保保費計算進行全面解析,助你規避潛在的法律風險,保障勞資雙方權益。

全面解析:什麼是《僱員補償條例》下的僱主工傷責任?

在香港,所有僱主都必須嚴格遵守《僱員補償條例》的規定。這條例是保障僱員權益的核心法律框架,其最重要的原則是「不論過失責任」。了解這一點,是掌握僱主工傷責任的第一步。

法定責任的基礎:無過失責任原則詳解

所謂「無過失責任」(No-fault Liability),是指即使意外的發生並非由僱主的疏忽或過錯直接導致,只要僱員是在「因工及在僱用期間」遭遇意外而受傷或死亡,僱主便有法定責任支付補償。

這意味著,法例的出發點是為受傷僱員提供即時的經濟支援,而非追究意外的責任歸屬。因此,僱主不能以意外是僱員自身不小心或純屬偶然為由,而拒絕承擔補償責任。

相關的法律條文和詳細解釋,可參考「勞工處提供的《僱員補償條例》指引」。

保障範圍:哪些情況屬於法定工傷?

《僱員補償條例》的保障範圍相當廣泛,不僅僅涵蓋在辦公室或指定工作場所內發生的意外。以下是一些常見的法定工傷情況:

- 在工作地點執行職務時:這是最直接的情況,例如在辦公室被設備砸傷、在倉庫搬運貨物時扭傷等。

- 上下班途中:若僱員乘坐由僱主提供的交通工具往返居所及工作地點,或在駕駛公司車輛執行職務時發生意外,均屬工傷。

- 在惡劣天氣下工作:當八號或以上颱風信號、紅色或黑色暴雨警告生效時,如僱主仍要求僱員上班,僱員在上下班的4小時內發生的意外,一般也視為工傷。

- 海外工作期間:若僱員受僱於香港公司,並在海外執行職務時受傷,同樣受到此條例保障。

- 指定的職業病:條例中列明了多種與特定職業有直接因果關係的疾病,如 silicosis(矽肺病),若僱員因工作環境而患上這些疾病,亦可獲得補償。

僱主的豁免責任情況:僱員故意自傷或嚴重疏忽

雖然條例以保障僱員為大前提,但也設有例外情況。若有證據證明以下情況,僱主的補償責任或可獲豁免:

- 僱員的傷勢是由其故意自我傷害造成的。

- 意外是由於僱員的嚴重疏忽所致,例如僱員在神智不清(非因工作需要而服用藥物或酒精)的情況下開工而受傷,除非該意外導致僱員死亡或身體嚴重永久喪失工作能力。

請注意,要成功引用豁免條款,僱主需負上極高的舉證責任,證明僱員的行為已達到「故意」或「嚴重疏忽」的程度,單純的普通過失並不足以成為免責的理由。

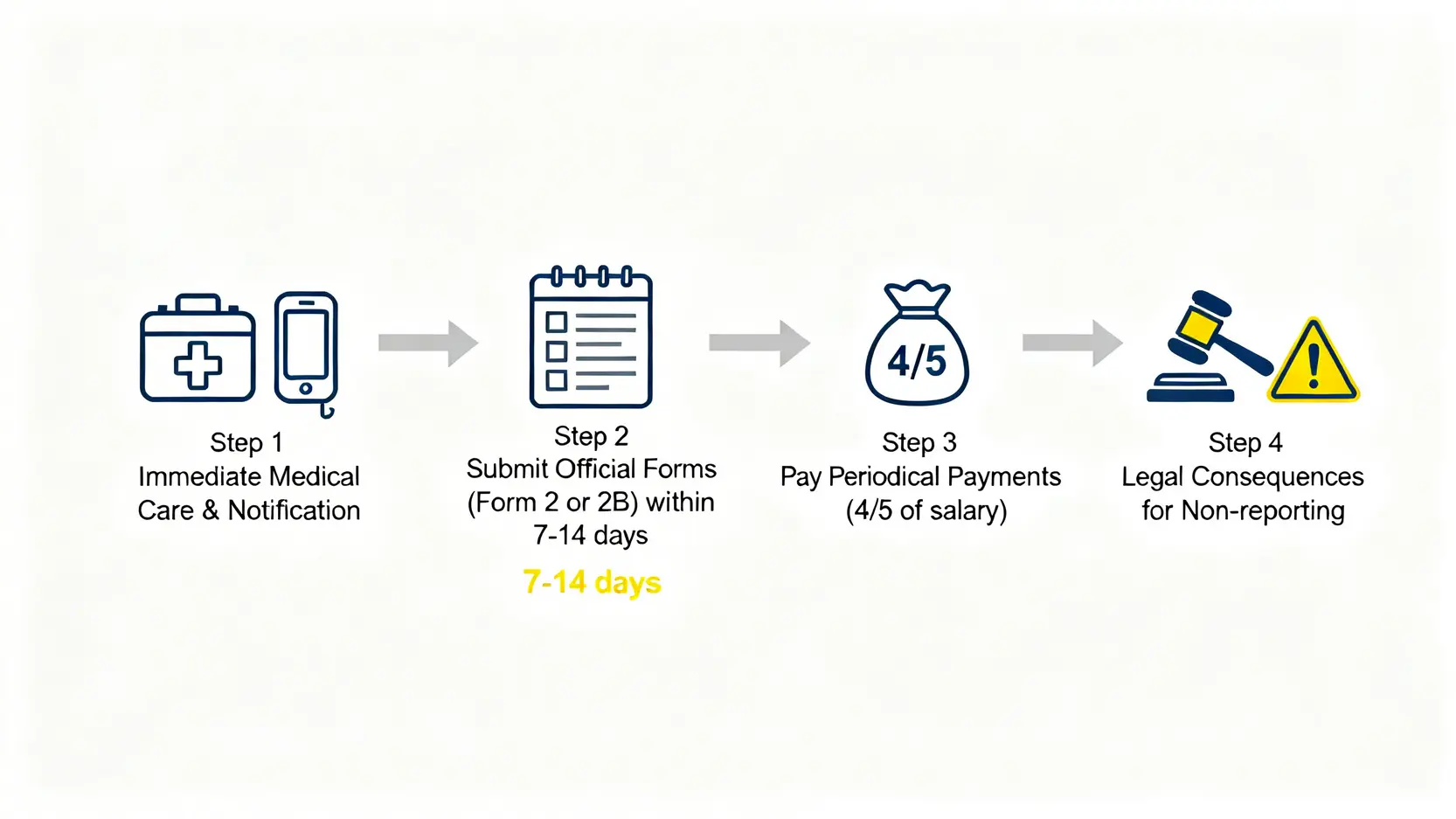

如何呈報工傷?7日內要做的4大關鍵步驟

當不幸發生工傷意外,僱主必須在法定期限內完成一系列呈報及跟進程序。任何延誤或錯漏,都可能導致罰款甚至法律訴訟。以下是僱主必須嚴格遵守的四個關鍵步驟。

第一步:立即處理與即時通知

僱主的首要責任是確保受傷僱員能獲得及時和適當的治理。不論傷勢輕重,都應立即安排僱員到註冊醫生或醫院求診。同時,僱主應盡快通知勞工處的僱員補償科。即使只是輕微意外,及早備案亦是明智之舉。

第二步:填寫指定表格及呈報時限

僱主必須根據傷勢的嚴重程度,在指定時限內向勞工處處長呈報。呈報時需使用指定表格:

- 病假不超過3天:使用「表格2B」。

- 病假超過3天或引致死亡:使用「表格2」。

呈報時限為意外發生後的14天內,如涉及死亡個案,則須在7天內呈報。

第三步:支付按期付款(五分之四人工)

在僱員放取工傷病假期間,僱主須向僱員支付「按期付款」,款額相等於僱員暫時喪失工作能力期間,每月收入與意外發生時每月收入差額的五分之四。簡單來說,即是「五分之四糧」。

這筆款項應在僱員正常出糧日支付,直至醫生證明僱員已可復工或判傷證明其已達永久喪失工作能力的程度為止。

第四步:僱主不呈報工傷的法律後果

不呈報或延遲呈報工傷是嚴重罪行。根據《僱員補償條例》,任何僱主如未能在指定時限內呈報工傷,即屬違法,最高可被判處罰款港幣50,000元。此外,無合理解釋而逾期支付按期付款,亦可能面臨檢控。

勞工保險邊間好?2026香港市場比較與選擇指南

為確保僱主有足夠能力支付潛在的巨額補償,香港法例強制所有僱主必須為其僱員購買勞工保險。選擇一份合適的勞工保險,不僅是履行法律責任,更是保障公司財務穩健的重要一環。

為何必須購買勞工保險?法定最低投保額要求

勞工保險(又稱僱員補償保險)的核心作用,是在發生工傷時,由保險公司代為承擔僱主在《僱員補償條例》及普通法下的賠償責任。根據法例,僱主若不為僱員投購勞工保險,最高可被判罰款港幣100,000元及監禁兩年。

法例對最低投保額亦有明確規定:

| 公司僱員人數 | 每宗事故的最低投保額 |

|---|---|

| 不超過200人 | 港幣1億元 |

| 超過200人 | 港幣2億元 |

市場主流保險公司方案比較

市面上有眾多提供勞工保險的公司,僱主在選擇時不應只看價格。以下是一個比較框架,助你評估不同保險方案的優劣:

| 比較項目 | 說明 | 注意事項 |

|---|---|---|

| 保障範圍 | 是否涵蓋所有《僱員補償條例》下的責任?普通法下的責任保障額有多高? | 留意是否有特殊條款,例如對海外公幹、惡劣天氣下工作的保障細則。 |

| 附加條款 (Endorsements) | 能否附加額外保障,例如「僱主營運者責任保險」,保障因公司營運對第三方造成的損害。 | 附加條款會影響保費,需按業務性質評估實際需要。 |

| 客戶服務與理賠支援 | 保險公司是否提供清晰的理賠指引?處理索償申請的效率和聲譽如何? | 選擇一家有良好理賠記錄和專業團隊的公司,可在意外發生時大大減輕僱主的行政負擔。 |

選擇勞保的3大考量:保費、理賠速度與行業匹配度

核心要點:

- 合理保費:在滿足法定要求及業務需求的基礎上,尋求最具成本效益的方案。貨比三家是必要的。

- 理賠速度:高效的理賠流程能確保受傷僱員及時獲得賠償,避免不必要的勞資矛盾。

- 行業匹配度:不同行業風險各異,應選擇對你所在行業有深入了解和承保經驗的保險公司,其條款和支援會更貼合實際需要。

勞保保費計算大解密:我的公司保費要多少?

勞工保險的保費並非固定不變,而是根據多個風險因素動態計算。了解這些因素,有助於僱主更準確地預算開支,並採取措施優化保費成本。

影響保費的核心因素:行業風險類別、員工人數與總薪酬

保險公司在評估勞保保費時,主要考慮以下三個核心因素:

- 行業風險類別:這是最關鍵的因素。保險公司會根據行業的工傷意外發生率,將各行各業劃分為不同風險級別。例如,文職工作的風險遠低於建築地盤工作,因此保費費率會相差甚遠。

- 僱員年度總薪酬:保費計算的基礎是公司所有僱員(包括全職、兼職及臨時工)的年度總收入估算。薪酬總額越高,潛在的賠償額也越高,保費自然相應增加。

- 過往索償記錄:如果公司在過去有頻繁的工傷索償記錄,保險公司可能會視其為較高風險客戶,從而調高保費或增加限制條款。

保費計算公式與實例演示

勞保保費的基本計算公式為:

年度保費 = (僱員年度總薪酬 / 1,000) x 投保費率 + 僱員補償聯保計劃徵款

以下為不同行業的假設情境演示(注意:費率僅為示例,實際費率因保險公司及公司具體情況而異):

| 行業類別 | 僱員年度總薪酬(假設) | 投保費率(假設) | 初步保費計算(不含徵款) |

|---|---|---|---|

| 文職行業(低風險) | HK$2,000,000 | 1.5 | (2,000,000 / 1,000) x 1.5 = HK$3,000 |

| 餐飲行業(中等風險) | HK$2,000,000 | 8.0 | (2,000,000 / 1,000) x 8.0 = HK$16,000 |

| 建築行業(高風險) | HK$2,000,000 | 25.0 | (2,000,000 / 1,000) x 25.0 = HK$50,000 |

如何有效管理及降低勞保保費成本?

要控制勞保成本,最根本的方法是降低工作場所的風險。僱主可以採取以下措施:

- 改善工作安全:定期進行安全評估,提供足夠的防護裝備和安全培訓。

- 維持良好記錄:良好的工傷記錄是爭取更優惠保費的最有力證明。

- 準確申報資料:向保險公司提供準確的員工職務和薪酬資料,避免因資料不符而在理賠時產生爭議。

- 定期檢視保單:每年續保時,應根據公司業務的變化(如員工人數、業務性質的改變)重新評估保單內容,並向多家保險公司詢價。

關於僱主工傷責任與勞保的常見問題 (FAQ)

兼職員工或散工需要購買勞工保險嗎?

需要。根據《僱員補償條例》,只要雙方存在僱傭關係,不論該僱員是全職、兼職、臨時工還是學徒,僱主都必須為其購買勞工保險。即使是只受僱一天的散工,同樣受到法例保障,僱主亦有投保責任。

如果僱員在海外工作時受傷,香港的勞工保險是否保障?

通常是保障的。只要僱員的僱傭合約是在香港簽訂,並由香港註冊的公司聘用,即使工傷意外發生在香港境外,該僱員依然受香港的《僱員補償條例》保障。僱主所購買的勞工保險,其保障範圍理應涵蓋此類海外公幹的情況。

購買勞工保險後,僱主是否就再沒有任何賠償責任?

不完全是。勞工保險的作用是轉移僱主的財務風險,由保險公司承擔賠償。然而,僱主仍有責任處理呈報、支付按期付款(保險公司事後會發還)、以及配合調查等。

此外,如果意外涉及僱主的嚴重疏忽,僱員除了可循《僱員補償條例》索償,還有可能透過普通法提出民事索償,若索償金額超出保單的保障上限,僱主仍需自行承擔超出部分的賠償。

總結:妥善處理僱主工傷責任,建立穩固勞資關係的基石

總括而言,清晰理解僱主工傷責任不僅是履行法律要求,更是企業穩健運營的根本保障。從掌握如何呈報工傷的正確流程,到精明選擇勞工保險邊間好並準確進行勞保保費計算,每一步都對企業的風險管理至關重要。

建議所有僱主定期檢視現有的勞工保險單,確保其保障範圍與投保額均符合最新的法規及業務實際需求,真正做到防患於未然,為企業與員工建立一個安全及互信的工作環境。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。