目录

為何油價波動是每個期貨投資者的必修課?

面對金融市場的莫測風雲,許多投資者常常感到困惑:為何自己的投資組合在突發事件面前如此脆弱?單一押注股票或債券,往往在系統性風險來臨時不堪一擊。

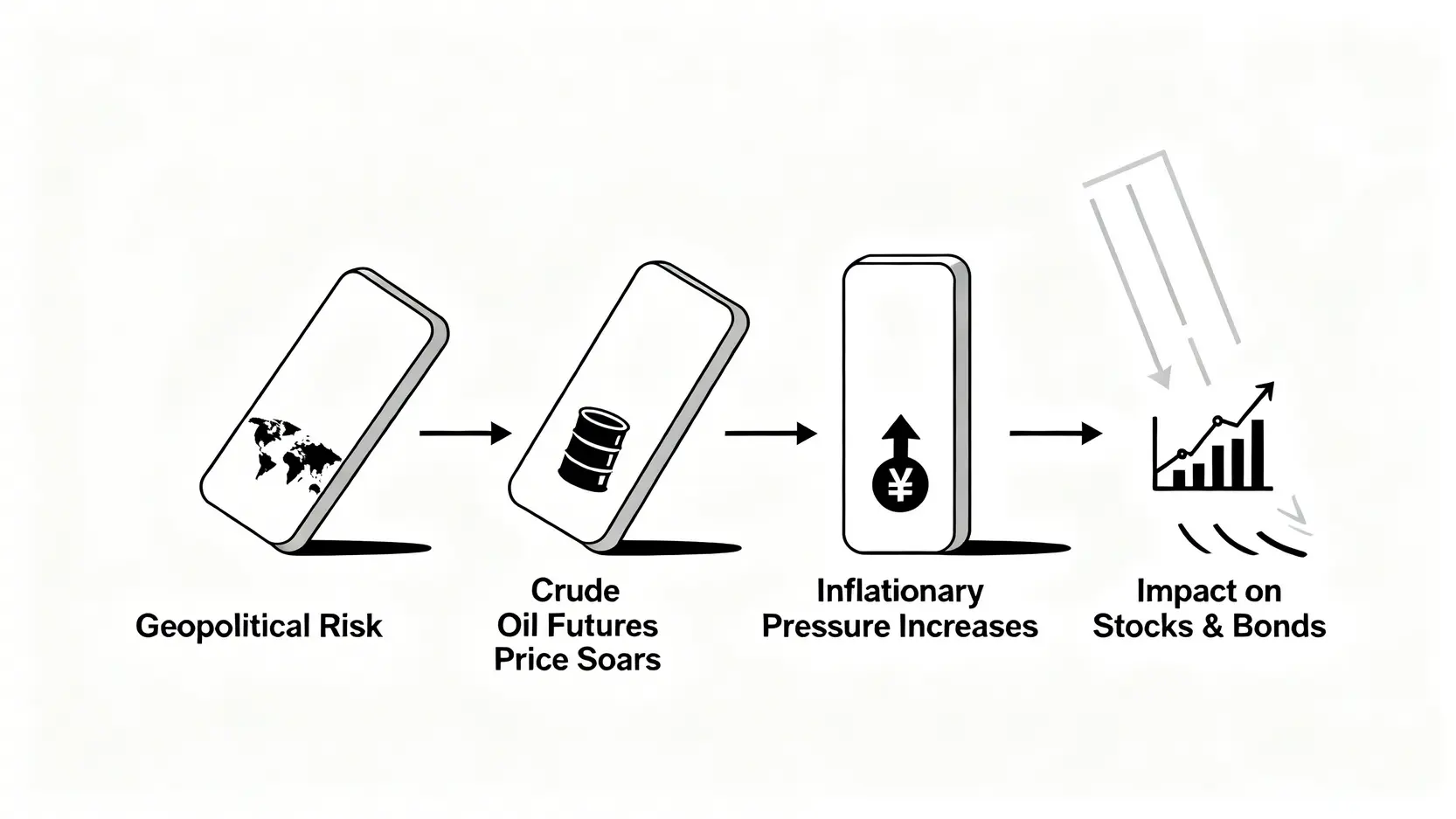

這讓人聯想到近期市場熱議的事件,它再次凸顯了多元化風險管理的迫切性。在2026年初,因荷姆茲海峽的地緣政治風險升溫,導致國際油價出現劇烈波動,再次為全球市場敲響警鐘。

這一事件突顯了宏觀因素對資產價格的巨大影響,亦令不少投資者意識到,單純的股票或債券投資已不足以應對突發的系統性風險。

本文將以此為鑑,深入剖析為何期貨資產配置是現今投資者不可或缺的工具,並會全面覆蓋如何進行有效的期貨戶口資金分配、精準的期貨槓桿運用以及嚴謹的期貨倉位控制,助你在波動市中穩操勝券。

深度解析:2026地緣政治風險如何透過期貨市場影響你的資產

地緣政治風險,如荷姆茲海峽的緊張局勢,首先衝擊的是全球原油供應鏈的預期。這種預期會迅速在期貨市場上反映出來,因為期貨價格是對未來商品價值的預測。當市場擔心供應中斷時,原油期貨合約的價格便會飆升。

這不僅僅影響能源行業,其連鎖反應會擴散至整個金融體系:

- 通脹預期升溫:油價是眾多商品和服務的基礎成本,油價上漲會推高運輸、生產成本,從而引發通脹憂慮。

- 貨幣政策變數:各國央行為應對通脹,可能被迫收緊貨幣政策,例如加息,這將直接影響股市及債市的估值。

- 企業盈利壓力:對於非能源企業,成本上升會侵蝕其利潤空間;而對於航空公司、物流等行業更是首當其衝。

期貨市場正正是捕捉這些宏觀變動的「地震儀」。投資者透過買賣期貨合約,可以對沖其現有資產(如股票組合)可能面臨的風險,或直接從價格波動中尋找獲利機會。

案例研究:機構投資者如何利用原油期貨進行大規模資產配置與避險

在這次油價波動中,機構投資者的操作為大家提供了極佳的範例。他們並非被動地承受風險,而是主動利用衍生工具管理風險。

例如,全球交易量極高的WTI 原油期貨合約,由芝加哥商品交易所集團(CME Group)推出,一張合約代表1,000桶原油。

核心要點:

- 高效率配置:假設油價為每桶80美元,一張WTI期貨合約的名義價值高達80,000美元。機構投資者無需持有實物原油,便能透過期貨戶口,以相對較低的保證金(例如10%)進行大規模的能源資產配置。

- 精準風險對沖:一家大型航空公司預期未來燃料成本將上漲,可以買入原油期貨。若油價如預期上漲,期貨合約的利潤便能彌補其燃料採購成本的增加,實現風險鎖定。

- 流動性管理:當油價劇烈波動時,期貨市場提供了龐大的交易量與流動性,讓機構能夠迅速調整其風險敞口,這是實物市場或其他投資工具難以比擬的。

期貨資產配置基礎:從穩健的期貨戶口資金分配開始

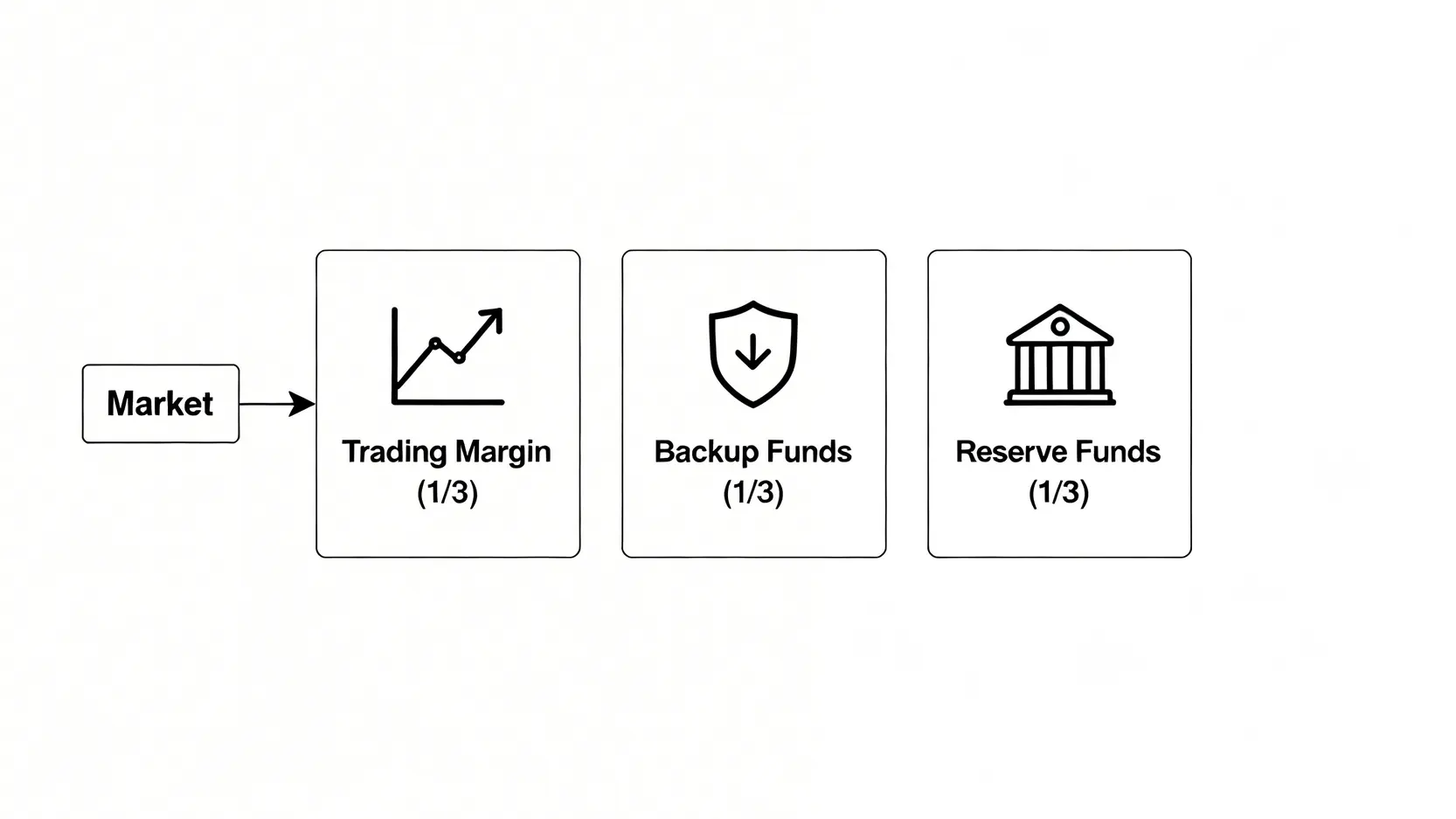

成功的期貨交易,始於嚴謹的資金管理,而非冒進的市場預測。在投入資金進行交易前,建立一個結構穩健的「安全網」至關重要。這第一步,就是做好期貨戶口資金分配。

第一步:穩健的「期貨戶口資金分配」策略

切忌將所有資金都用作期貨交易的保證金。一個在業界備受推崇的原則是「三分之一法則」,它為風險管理提供了清晰的框架:

第一份資金:交易保證金

這是您計劃投入市場,作為開倉按金的資金,通常佔總資金的三分之一或更少。這筆資金是直接暴露於市場風險的部分。

第二份資金:備用資金

同樣佔三分之一,這筆資金應存放在交易戶口中,但不用於開倉。其主要作用是應對市場不利波動時的追加保證金(Margin Call)需求,或在出現明確交易機會時加倉之用。這是您的第一道防線。

第三份資金:儲備資金

最後的三分之一,應存放於交易戶口之外,例如銀行賬戶。這筆資金是絕對的後備力量,確保即使在極端市況下,您的日常生活和長期財務規劃也不會受到期貨交易的衝擊。

以下是一個假設情境的資金分配示例:

| 資金類別 | 金額 (HKD) | 佔比 | 主要功用 |

|---|---|---|---|

| 總投入期貨市場資金 | $300,000 | 100% | 用於期貨交易的總資本 |

| 交易保證金 | $100,000 | 33.3% | 用於建立初始倉位 |

| 備用資金 | $100,000 | 33.3% | 應對追加保證金、加倉 |

| 儲備資金 (戶口外) | $100,000 | 33.3% | 應對極端風險,與交易隔離 |

風險之舞:剖析「期貨槓桿運用」的機遇與陷阱

期貨交易的核心魅力在於其槓桿效應,它允許投資者用較少的資金(保證金)控制價值遠超其本金的資產。這是一把雙刃劍,既能放大盈利,也能加劇虧損。

機遇:假設您判斷恒生指數期貨(大期)將上漲,當時指數為18,000點,每點價值HK$50。一張大期合約的名義價值為 18,000 * HK$50 = HK$900,000。若交易所要求的初始保證金為HK$90,000,那麼槓桿倍數約為10倍。如果指數上升200點至18,200點,您的利潤為 200 * HK$50 = HK$10,000。相對於HK$90,000的本金,回報率超過11%。

陷阱:反之,如果指數下跌200點至17,800點,您的虧損同樣是HK$10,000,虧損率亦超過11%。若市場繼續下跌,當您的戶口淨值低於「維持保證金」水平時,便會觸發追加保證金通知。

風險提示:槓桿交易的最大風險在於「爆倉」,即虧損超出了您的全部保證金,導致倉位被強制平掉。因此,在使用槓桿時,必須配合嚴格的止損策略和穩健的期貨倉位控制,絕不能抱有僥倖心理。

實戰操作:精通「期貨倉位控制」三大技巧

如果說資金分配是防守,那麼期貨倉位控制就是進攻的藝術。它決定了您在何時、投入多少資金去捕捉市場機會。精準的倉位控制,能讓您在順境時擴大戰果,在逆境時保存實力。

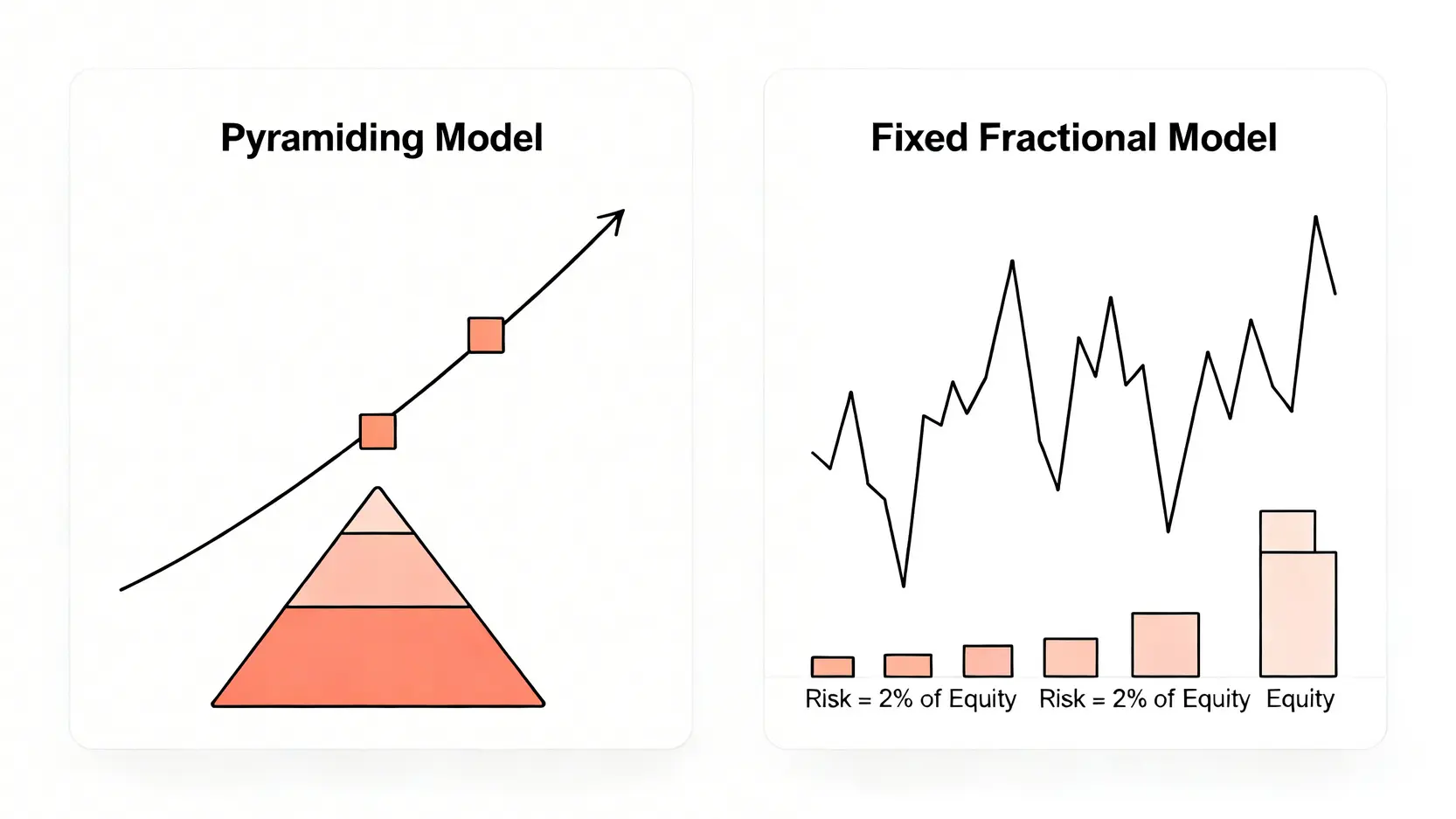

金字塔與固定比例:不同市況下的倉位管理模型比較

市場上存在多種倉位管理模型,其中以金字塔式和固定比例式最為經典,適用於不同市況和交易風格。

| 倉位管理模型 | 操作方式 | 優點 | 缺點 | 適用市況 |

|---|---|---|---|---|

| 金字塔式 (Pyramiding) | 在盈利的基礎上,逐步增加倉位,但每次加倉的規模小於前一次。形成底部大、頂部小的金字塔結構。 | 順勢而為,能有效擴大盈利;初始風險可控。 | 逆勢或震盪市中容易因回調而止損,導致利潤回吐。 | 趨勢明顯的單邊市(牛市或熊市) |

| 固定比例式 (Fixed Fractional) | 每次開倉都使用總資金的一個固定百分比(如2%)作為最大可承受風險。倉位大小隨總資金增減而動態調整。 | 風險恆定,能有效控制虧損;實現複利增長。 | 在連續虧損時,倉位會縮小,可能錯過市場反轉後的大行情。 | 適用於各種市況,尤其適合系統化交易者 |

如何根據市場波動性(VIX指數)動態調整你的倉位?

市場的波動性並非一成不變。被稱為「恐慌指數」的VIX指數,是衡量市場對未來30日標普500指數波動性預期的重要指標。聰明的交易者會利用VIX指數來動態調整自己的倉位策略。

- VIX指數高企(例如高於25-30):代表市場恐慌情緒瀰漫,價格波動劇烈,不確定性大。此時應採取防禦姿態,縮小倉位規模、降低槓桿倍數,並設定更寬的止損距離,以避免被市場的隨機「噪音」輕易掃出場。

- VIX指數低迷(例如低於15-20):代表市場情緒穩定,趨勢可能更為平滑。在這種環境下,可以恢復正常的倉位規模,但同時需警惕市場可能出現的自滿情緒和突發性反轉。

常見問題 (FAQ)

新手投資期貨,應該投入多少資金才算合理?

沒有絕對的標準答案,但核心原則是:這筆資金必須是您完全可以承受損失的「閒錢」。建議新手初期投入的資金不宜超過個人流動資產的10%。

更重要的是,無論投入多少,都必須嚴格遵守前文提及的資金分配策略,確保交易風險與個人整體財務狀況隔離。

當市場走勢與預期相反時,應如何調整槓桿和倉位?

首先,必須在開倉前就設定好清晰的止損點。一旦價格觸及止損點,應立即執行,不帶任何猶豫。其次,如果發現持倉出現虧損,絕不能「溝淡」加倉,這會讓您在錯誤的方向上暴露更大風險。

正確的做法是,重新評估市場狀況。若認為趨勢已逆轉,應果斷平倉;若認為只是暫時回調,也應考慮先部分減倉,降低槓桿,以更靈活的狀態觀察後市發展。

在香港,有哪些受歡迎的期貨產品適合用作資產配置?

香港交易所(HKEX)提供了豐富的期貨產品,適合不同風險偏好和資產配置需求的投資者。主要包括:

- 指數期貨:恒生指數期貨、H股指數期貨、恒生科技指數期貨,是追蹤和對沖香港及中國內地股市風險的主要工具。

- 個股期貨:提供對特定藍籌股(如騰訊、阿里巴巴)進行槓桿交易的途徑。

- 貨幣期貨:美元兌人民幣(香港)期貨,可用於對沖匯率風險。

投資者應根據自己的投資組合構成和市場判斷,選擇最合適的期貨產品進行配置。

總結

總結而言,面對2026年複雜多變的市場環境,掌握期貨資產配置是每位香港投資者的致勝關鍵。成功的交易始於合理的期貨戶口資金分配,透過審慎的期貨槓桿運用放大潛在回報,並以嚴格的期貨倉位控制作為風險防線。

只有將這三者融會貫通,才能在市場的驚濤駭浪中行穩致遠,實現長期穩健的財富增值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。