目录

面對市場預期利率可能步入下行週期的環境,不少香港銀行已悄然展開一場「攬儲大戰」,旨在鎖定客戶資金。這對於尋求穩健回報的投資者而言,無疑是鎖定高息回報的黃金時機。

然而,市場上五花八門的港元定期優惠令人眼花繚亂,邊間銀行定存高成為許多人關心的焦點。本文將為您提供最全面的香港定期存款利率比較,並透過詳細的定存利息試算教學,助您輕鬆發掘最吸引的存款方案,作出精明決策。

在眾多投資工具中,定期存款因其低風險和穩定回報的特性,一直是保守型投資者的首選。了解不同存款期的利率差異,是實現資產增值的第一步。

【香港定期存款利率比較】18間主流銀行高息優惠一覽 (2026年3月更新)

為了讓您一目了然,本站整理了香港各大傳統及虛擬銀行的港元定期存款優惠。下表數據為截至2026年3月的市場參考資訊,實際利率可能隨時變動,建議開戶前向相關銀行查詢最新詳情。

短期高息之選:3個月及6個月港元定期存款利率排行榜

注意:以下利率為示例,僅供參考。大部分高息優惠均附帶特定條件,如新資金要求、指定開戶途徑(手機App或分行)及最低存款額,申請前務必細閱條款。

| 銀行 | 存款期 | 預計年利率 | 最低存款額 | 主要條件 |

|---|---|---|---|---|

| 富邦銀行 | 3個月 | 4.80% | HK$500,000 | 全新資金、經Fubon+手機App |

| 天星銀行 | 6個月 | 4.75% | HK$1,000 | 新舊資金均可 |

| 中信銀行(國際) | 3個月 | 4.70% | HK$10,000 | 「大富翁存款」新資金 |

| 匯立銀行 (WeLab Bank) | 6個月 | 4.65% | HK$10 | 適用於所有客戶 |

| 招商永隆銀行 | 3個月 | 4.60% | HK$10,000 | 手機App開立、全新資金 |

| 工銀亞洲 | 3個月 | 4.55% | HK$100,000 | 全新資金、手機銀行優惠 |

| Mox Bank | 6個月 | 4.50% | HK$1 | 基本戶口年利率 |

| 眾安銀行 (ZA Bank) | 3個月 | 4.45% | HK$1 | 適用於所有客戶 |

| 南洋商業銀行 | 6個月 | 4.40% | HK$100,000 | 全新資金 |

長期鎖定回報:12個月港元定期存款利率排行榜

對於希望鎖定未來一年回報的投資者,12個月的定期存款是理想選擇。雖然利率或略低於短期存款,但勝在穩定性高,能有效抵禦未來的減息風險。

| 銀行 | 存款期 | 預計年利率 | 最低存款額 | 主要條件 |

|---|---|---|---|---|

| 富邦銀行 | 12個月 | 4.60% | HK$500,000 | 全新資金、經Fubon+手機App |

| 大新銀行 | 12個月 | 4.50% | HK$100,000 | 全新VIP客戶 |

| 南洋商業銀行 | 12個月 | 4.40% | HK$100,000 | 全新資金 |

| 招商永隆銀行 | 12個月 | 4.35% | HK$10,000 | 手機App開立 |

| 上海商業銀行 | 12個月 | 4.30% | HK$100,000 | 全新資金 |

| 創興銀行 | 12個月 | 4.25% | HK$50,000 | 指定理財客戶 |

| 東亞銀行 | 12個月 | 4.20% | HK$10,000 | 手機App開立 |

| 恒生銀行 | 12個月 | 4.15% | HK$10,000 | 網上理財優惠 |

| 滙豐銀行 | 12個月 | 4.10% | HK$10,000 | 尚玉及卓越理財客戶 |

零失誤!手把手教你定存利息試算與揀選高息優惠技巧

了解各大銀行的利率只是第一步,懂得如何計算實際回報及避開優惠陷阱同樣重要。許多投資新手對定期存款與活期存款的分別不甚了解,從而錯失了最佳的增值機會。

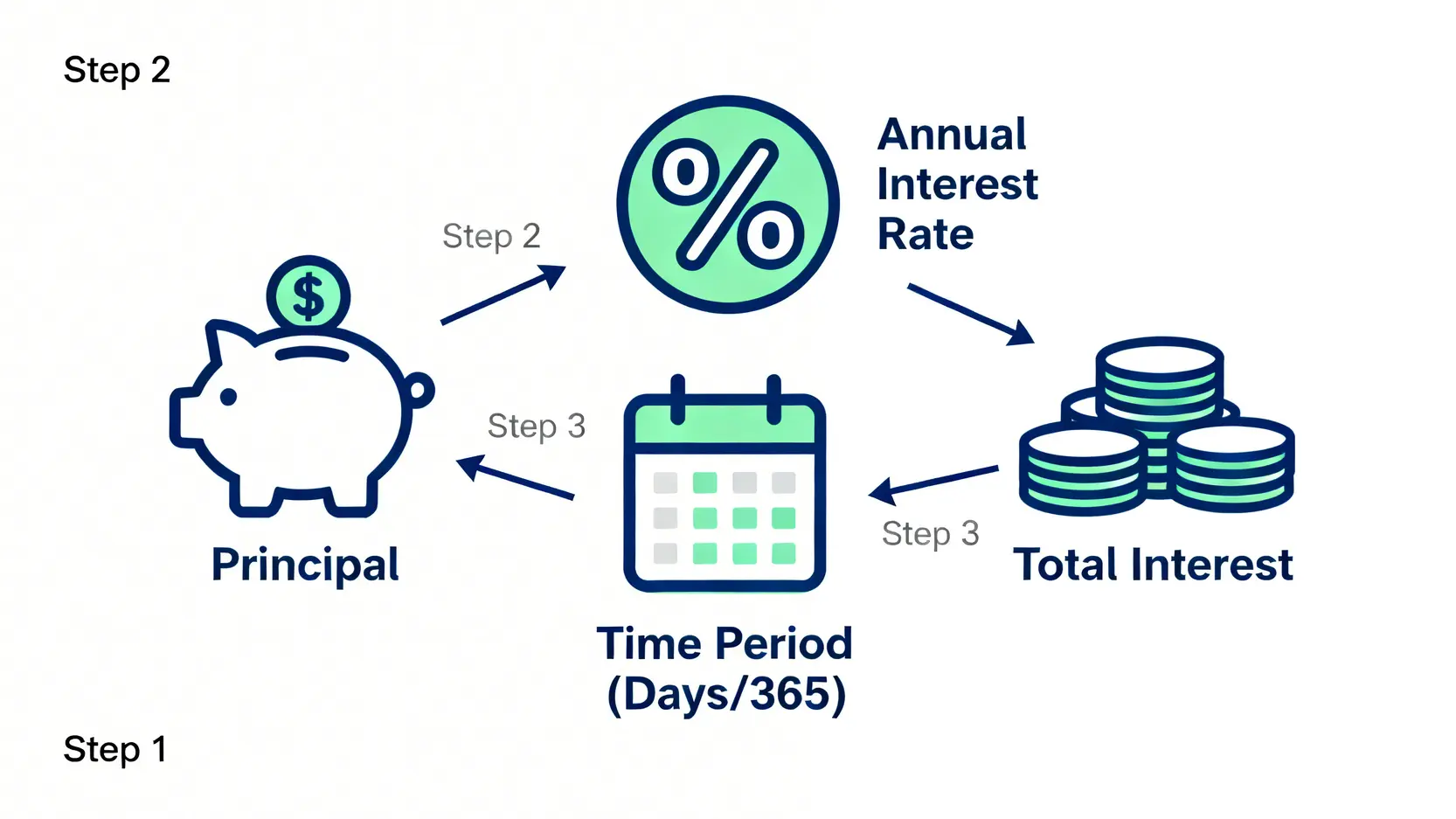

定存利息計算公式與實例教學

計算定期存款的利息其實非常簡單,基本公式如下:

核心要點:

- 利息 = 本金 × 年利率 × (存款日數 / 全年日數)

註:全年日數通常以365日計算,閏年則為366日。

情境模擬:

假設您將 HK$100,000 的新資金存入銀行,選擇了為期 6個月(假設為182日) 的港元定期存款,年利率為 4.75%。那麼到期時您可以獲得的利息為:

HK$100,000 × 4.75% × (182 / 365) ≈ HK$2,368.49

現時大部分銀行都提供網上定存利息試算工具,只需輸入金額、存款期和利率,即可快速得出結果,非常方便。

揀選高息港元定期優惠的4大秘訣

面對琳瑯滿目的優惠,如何作出最明智的選擇?以下四個關鍵點必須注意:

秘訣1:留意「全新資金」定義

銀行為吸納新客戶,給予「全新資金」的利率通常遠高於「現有資金」。每間銀行對「全新資金」的定義都不同,普遍是指在過去3至6個月內未曾存於該行任何戶口的資金。申請前務必查清定義,以免失去高息資格。

秘訣2:比較虛擬與傳統銀行

虛擬銀行因營運成本較低,往往能提供更具競爭力的利率,且起存額極低(甚至低至HK$1)。傳統銀行則可能針對高端客戶或在特定推廣期提供快閃高息優惠,宜多作香港定期存款利率比較。

秘訣3:認清存款門檻與利率關係

部分銀行會採用階梯式利率,存款額越高,利率也可能越高。在比較時,要確保自己的資金量符合心儀利率的門檻要求。切勿只看最高的宣傳利率,而忽略其背後的高額存款要求。

秘訣4:細閱條款及細則

魔鬼在細節。高息優惠是否需要綑綁其他投資工具?存款到期後會否自動以極低利率續存?這些都是必須了解清楚的條款。權威機構如香港金融管理局亦有提供關於存款保障的資訊,保障消費者權益。

FAQ:港元定期存款常見問題

Q1: 虛擬銀行定存利率一定比傳統銀行高嗎?

不一定。雖然虛擬銀行因其輕資產模式,在存款利率上普遍具有較強的競爭力,尤其對小額存款客戶非常友好。

但傳統銀行為了爭取或挽留高淨值客戶,有時會推出針對性的短期高息優惠,其利率可能超越虛擬銀行。因此,不存在絕對的優勢方,關鍵在於持續進行市場比較。

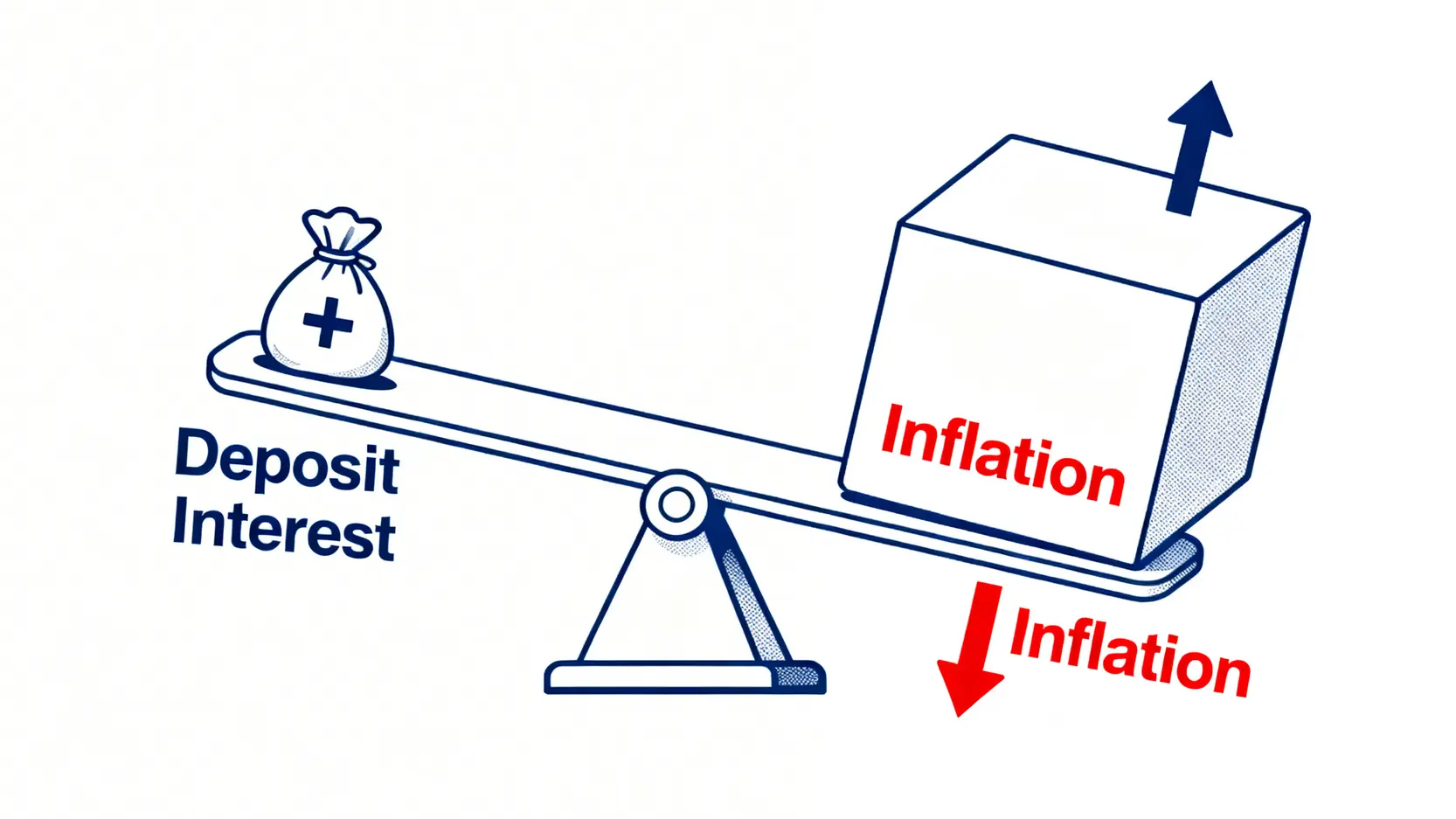

Q2: 做港元定期存款需要考慮哪些風險?

港元定期存款的主要風險並非本金損失(50萬港元內受存款保障計劃保障),而是通脹風險與機會成本。如果定存利率低於同期的通脹率,您的購買力實際上正在縮水。

此外,資金被鎖定後,若市場出現更高回報的投資工具,您可能會錯失機會。

Q3: 提前取回定期存款會有什麼後果或罰款?

若在存款到期前提取資金,銀行普遍會採取兩種做法:第一,取消所有應得利息;第二,除了取消利息外,還可能收取一定的手續費或罰款。各間銀行的處理方式不同,在開立定存前,必須清楚了解提前贖回的相關條款,以備不時之需。

總結

總括而言,2026年上半年是把握高息港元定期存款優惠的關鍵時期。在市場利率仍處於相對高位的階段,精明的投資者應積極行動。本文提供的香港定期存款利率比較及定存利息試算指南,旨在為您的決策提供數據支持。

切記,在最終決定邊間銀行定存高並付諸行動前,務必結合自身資金狀況、流動性需求以及仔細閱讀各項港元定期優惠的條款,才能穩妥地鎖定最佳回報。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。