目录

在香港這個生活成本高昂的城市,許多人心中都有一個共同的疑問:港人要有幾多錢才算「富翁」?這個問題的答案,似乎隨著經濟環境的變遷而愈發模糊。

這陣子市場熱議的花旗銀行「香港千萬富翁調查報告2025」,正好為我們提供了一個清晰的參考座標。該報告指出,截至去年中,香港的千萬富翁人數已攀升至39.5萬,即大約每14名港人之中,就有一位是千萬富翁。

這個數字不僅揭示了香港的財富版圖,更引發我們深思:在今時今日的香港,港人要有幾多錢,才算真正跨入「富翁」的行列?本文將根據這份權威報告,為您深入解析香港「富翁」的最新定義、資產門檻,並探討他們的理財模式與致富思維。

焦點解讀:花旗最新報告揭示的「富翁」真相

金融機構的年度財富報告,向來是窺探社會財富流動的風向標。花旗銀行最新的調查報告,再次以翔實的數據,描繪出香港富裕階層的輪廓,並解答了市場最關心的幾個問題。

香港千萬富翁有多少人?最新數據與趨勢分析

根據花旗銀行的報告,截至2025年中,香港擁有淨資產達1,000萬港元或以上的「千萬富翁」數量約為39.5萬人。這意味著在700多萬人口的香港,平均每14個人中就有1位千萬富翁,富裕人口密度之高,在全球名列前茅。

更值得注意的是,這個數字相較前一年有所增長,顯示即使在全球經濟充滿不確定性的背景下,香港的財富創造能力依然強勁。這些富翁的總資產中位數更高達2,050萬港元,反映財富集中度相當高。

數據背後的意義:經濟環境如何影響香港富裕人口的增長?

香港富裕人口的增減,與本地的經濟命脈——股市和樓市息息相關。當投資市場氣氛向好,資產價格上漲,自然會推動更多人的身家「水漲船高」,晉身千萬富翁行列。反之,若市場回調,富翁人數亦可能隨之減少。

因此,這個數據不僅是個人財富的體現,更是香港整體經濟活力和投資環境的晴雨表。報告的數據增長,或反映了過去一個統計年度內,投資市場的回暖為資產增值帶來了正面影響。

「千萬富翁」的真正定義:為何淨資產有1000萬都未必夠?

許多人誤以為,只要個人名下的總資產(例如物業加上存款)超過1000萬,便算是千萬富翁。然而,金融界的定義遠比這嚴格。花旗銀行的報告就為我們揭示了「富翁」資格的雙重門檻。

拆解金融界標準:總資產 vs. 流動資產的關鍵差異

在評估個人財富時,必須區分兩個核心概念:總資產(Total Assets)與流動資產(Liquid Assets)。

前者涵蓋一切有價值的財產,包括自住或投資物業、股票、基金、現金、強積金、保險單的現金價值等;後者則專指可以迅速變現、用以應付即時開支或捕捉投資機會的資產,例如現金、活期存款、股票、債券等。

物業雖然價值高,但變現能力差,故不屬於流動資產。

花旗的權威定義:成為「千萬富翁」的雙重門檻

- 條件一(總淨資產):個人擁有的總淨資產(總資產減去總負債)達到1,000萬港元或以上。

- 條件二(流動資產):同時,其流動資產至少須有100萬港元。

這個定義的關鍵在於「並且」。換言之,即使你的物業價值高達2000萬,但若可動用的流動資金不足100萬,按照花旗銀行的標準,你仍未算是「千萬富翁」。這個標準強調了財務健康不僅在於資產的「量」,更在於其「流動性」。

自我評估:計算一下你距離這個標準還有多遠

想知道自己與「富翁」的距離嗎?不妨動手計算一下。你可以根據以下表格,簡單評估自己的財務狀況:

| 資產類別 | 你的估值 (港元) | 備註 |

|---|---|---|

| 流動資產 (A) | 現金、存款、股票、基金、債券等 | |

| 非流動資產 (B) | 物業、車位、保險現金價值等 | |

| 總負債 (C) | 按揭貸款、私人貸款、信用卡結欠等 | |

| 總淨資產 (A + B – C) | 需 ≥ 1,000萬 | |

| 流動資產 (A) | 需 ≥ 100萬 |

香港富翁的理財藍圖:錢都投放在哪裡?

了解「富翁」的門檻後,下一步自然是探究他們如何管理和增值財富。他們的資產配置和投資偏好,對普通投資者而言極具參考價值。

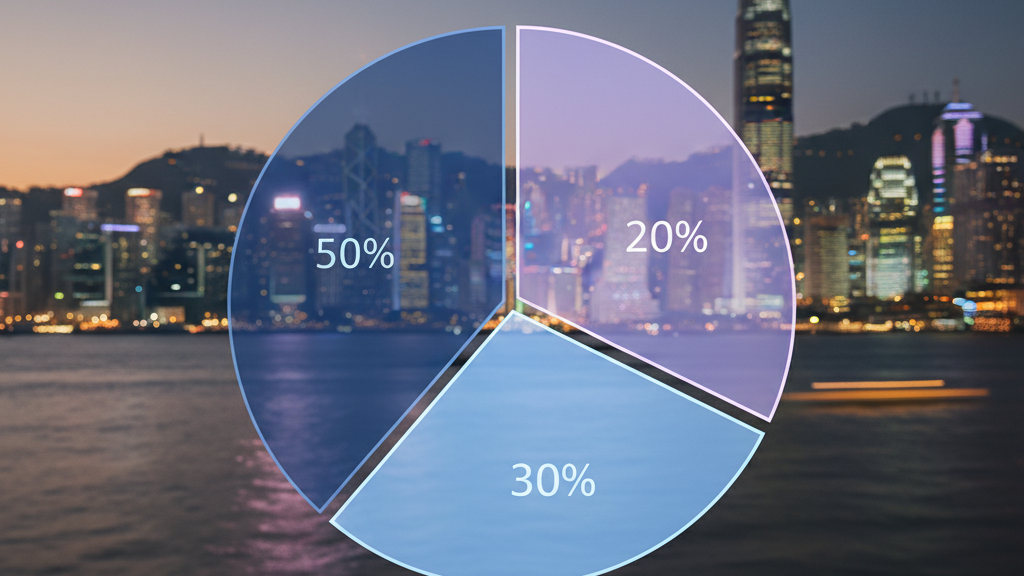

資產配置大公開:物業、股票、基金與現金的黃金比例

報告顯示,香港千萬富翁的資產配置呈現多元化但有明顯側重的特點。物業依然是他們財富中最重要的組成部分,佔總資產的最大比例。其次是股票、基金和現金。

這種配置反映了他們兼顧「穩定」與「增長」的策略:以物業作為財富的基石和長線抗通脹工具,同時透過股票和基金等投資工具捕捉市場增長潛力。

投資偏好分析:為何他們「不愛現金」,更偏好哪類投資工具?

一個有趣的現象是,富裕人士持有的現金比例相對較低。這並非因為他們不需要現金,而是他們深明現金會因通貨膨脹而貶值的道理。與其讓資金閒置,他們更傾向將其投入到能產生回報的資產配置中。

股票、基金、債券等都是他們常用的投資工具。這種積極的投資態度,是他們財富能夠持續增長的核心原因。根據《2023年香港私人財富管理報告》,高淨值人士對多元化投資產品的需求持續增加,尤其關注可持續投資和數碼資產等新興領域。

第一桶金的秘密:他們平均在多少歲賺到第一個100萬?

財富累積往往始於「第一桶金」。報告調查指出,香港的千萬富翁平均在33歲時賺得自己的第一個100萬港元。這個年齡比許多人想像中要早,顯示了早期儲蓄和投資的重要性。

賺取首個百萬的途徑多樣,主要來自薪金收入的儲蓄、投資回報以及創業所得。這提醒我們,無論起點如何,及早開始財務規劃,是邁向財富自由的第一步。

常見問題 (FAQ) – 成為香港富翁的迷思

圍繞「富翁」這一身份,坊間總有許多迷思和疑問。以下我們將拆解幾個最常見的問題。

如果我的物業價值超過1000萬,算是千萬富翁嗎?

這是一個非常普遍的誤解。正如前文所述,答案是:不一定。根據金融機構的雙重標準,您除了需要總淨資產達到1000萬港元外,還必須同時擁有至少100萬港元的流動資產。

如果您的財富高度集中在單一物業上,而缺乏足夠的現金或可輕易變現的投資,那麼在財務策劃師眼中,您的財務狀況可能存在流動性風險,並未達到「千萬富翁」的穩健標準。

除了錢,成為富翁還需要具備哪些思維或條件?

金錢數額只是結果,背後的思維模式更為關鍵。綜合觀察,富裕人士普遍具備以下特質:

長線視野

他們不會因市場短期波動而驚慌失措,而是專注於長遠的資產增值,並堅持自己的投資紀律。

持續學習

他們對宏觀經濟、投資市場和新興趨勢保持高度關注,不斷更新自己的金融知識,以作出更明智的決策。

風險管理意識

他們懂得「雞蛋不應放在同一個籃子裡」的道理,透過多元化資產配置來分散風險,確保財富穩健增長。

普通打工仔如何規劃自己的財務,向「富翁」之路邁進?

成為富翁並非遙不可及的夢想,關鍵在於及早規劃和持之以恆的執行。對於普通受薪階層而言,可以從以下幾方面著手:

- 訂立清晰的財務目標:明確您想在何時達成甚麼目標(如首期、退休儲備),將其量化並分解成每月、每年的儲蓄和投資計劃。

- 強制儲蓄,先儲後洗:利用自動轉賬等方式,在出糧後第一時間將收入的一部分撥入儲蓄或投資戶口,控制不必要開支。

- 善用投資工具:了解自己的風險承受能力,透過月供股票或基金的方式,以平均成本法參與市場,享受複息效應的威力。

- 提升自我價值:積極尋求事業發展機會,提升專業技能以增加收入來源,是加速財富累積的最有效方法。

總結

回到最初的問題:「港人要有幾多錢才算真正『富翁』?」花旗銀行的報告給出了一個具體的答案:總淨資產達1000萬港元,並且擁有至少100萬港元的流動資產。

這個定義提醒我們,真正的財務穩健,不僅在於資產的規模,更在於其結構的健康與靈活性。富翁的理財藍圖顯示,他們並非單純依賴運氣,而是透過審慎的資產配置、持續的學習和長線的投資視野,來實現財富的保值與增值。

對廣大市民而言,與其糾結於一個遙遠的數字,不如將焦點放回自身,設定清晰的財務目標,並從今天起開始規劃和行動。畢竟,通往財富自由的道路,始於腳下穩健的每一步。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。