目录

焦點:月薪3萬淪為月光族?2026年香港打工仔必學5大無痛儲錢法,一年多賺三個月糧!

不少初入職場的年輕人都面對一個共同困惑:「月薪3萬怎麼存錢?」這陣子市場熱議的一個現象,是即使社會新鮮人的平均月薪已突破三萬港元,卻有超過七成受訪者坦言自己是「月光族」,儲蓄變得遙不可及。

這並非單純的個人消費問題,而是反映了當下香港經濟環境的普遍挑戰。本文將以此為切入點,深度剖析月薪三萬族群的理財困境,並提供一套2026年最新的實戰儲蓄策略,助你有效擺脫財務困境,實現財富增值。

深度剖析:月薪三萬的理財困境與現實

月薪三萬,在許多城市或許是個不錯的起點,但在香港這個全球生活成本最高的城市之一,卻可能僅僅是勉強維持生計。要解答「一個月3萬怎麼存錢」這個問題,必先理解背後的結構性挑戰。

新聞焦點:解讀「七成社會新鮮人淪為月光族」現象

根據求職網近期調查,2025年社會新鮮人平均起薪點達到31,768元,數字上雖有增長,但高達76%的年輕人仍無法有效儲蓄。這揭示了一個核心問題:薪酬的增長速度,往往追不上生活成本的上漲速度。

餘下能夠儲蓄的24%新鮮人,平均每月能存下約5,846元,這明確顯示出掌握正確理財方法與否,將直接導致截然不同的財務結果。

通脹壓力與高昂生活成本:香港打工仔的隱形負擔

香港的通脹持續為市民帶來壓力。根據香港政府統計處公佈的數據,綜合消費物價指數持續錄得升幅,意味著衣、食、住、行的開銷不斷增加。對於月薪三萬的打工仔而言,扣除租金、交通、膳食等基本開支後,能用作儲蓄的餘額已所剩無幾。這種「被動式」的支出,正是儲蓄計劃的最大敵人。

常見理財盲點:為何你的儲蓄計劃總是失敗?

除了外在環境因素,許多人亦因內在的理財盲點而導致儲蓄失敗。以下是三個最常見的陷阱:

- 缺乏明確目標:只是模糊地想「要儲錢」,卻沒有設定具體金額和時限,導致動力不足,容易半途而廢。

- 沒有預算規劃:對個人現金流(Cash Flow)缺乏掌握,不清楚錢花在哪裡,消費時全憑感覺,月底才發現戶口空空如也。

- 消費習慣主導:奉行「先消費,後儲蓄」的模式,將每月剩下的錢才用作儲蓄。然而,消費的慾望無窮無盡,結果往往是沒有餘錢可儲。

扭轉劣勢:三大核心原則建立「自動儲錢」體質

要成功儲蓄,關鍵在於建立一套能自動運作的系統,將儲蓄變成一種如呼吸般自然的習慣。這需要遵循以下三大核心原則。

核心原則:

- 原則一:設定清晰的儲蓄目標(SMART原則)

- 原則二:建立預算,掌握現金流是成功的第一步

- 原則三:先儲蓄後消費,徹底改變消費習慣

原則一:設定清晰的儲蓄目標(SMART原則)

一個有效的目標能為儲蓄旅程提供清晰方向。建議採用SMART原則來設定你的財務目標:

- S (Specific)具體:想儲多少錢?用來做什麼?(例如:儲蓄3萬元作日本旅行基金)

- M (Measurable)可量度:進度可以被追蹤。(例如:每月儲蓄2,500元)

- A (Achievable)可實現:目標在個人能力範圍內。(例如:月薪3萬,每月儲2,500元是可行的)

- R (Relevant)相關:該目標對你的人生有意義,能提供持續動力。

- T (Time-bound)有時限:設定一個完成期限。(例如:在12個月內完成)

原則二:建立預算,掌握現金流是成功的第一步

預算規劃是理財的基石。透過記錄開支,你可以清晰地了解自己的消費模式,找出可以削減的非必要開支。市面上有許多記帳App可以協助,你亦可以簡單地使用電子表格(Spreadsheet)進行記錄。

原則三:先儲蓄後消費,徹底改變消費習慣

這是最關鍵的一步。在收到薪金後,第一時間將計劃儲蓄的金額轉到另一個專門的儲蓄戶口,剩下的錢才用作該月的支出。這種「Pay Yourself First」的理念,能確保儲蓄目標優先達成,從根本上杜絕過度消費的可能。

實戰教學:2026年必學5大高效存錢法

掌握了核心原則後,便可以運用具體方法來執行。以下介紹五種在2026年依然極具效益的存錢法,適合不同習慣和性格的打工仔。

方法一:改良版「631理財法」

這是一個經典的預算分配法則,我們可將其調整為更具彈性的版本,以應對香港的實際情況。

方法二:「信封存錢法」

一種傳統但極為有效的實體預算控制法,特別適合消費較無節制的人。

方法三:「自動轉帳儲蓄法」

利用銀行的自動化功能,將儲蓄變成一個無需意志力參與的「被動」過程。

方法四:「52週階梯式儲錢法」

遊戲化的儲蓄挑戰,讓存錢過程變得更有趣,更容易堅持。

方法五:「整合高息儲蓄戶口」

善用市場上的金融工具,讓儲起來的錢能自己產生額外回報。

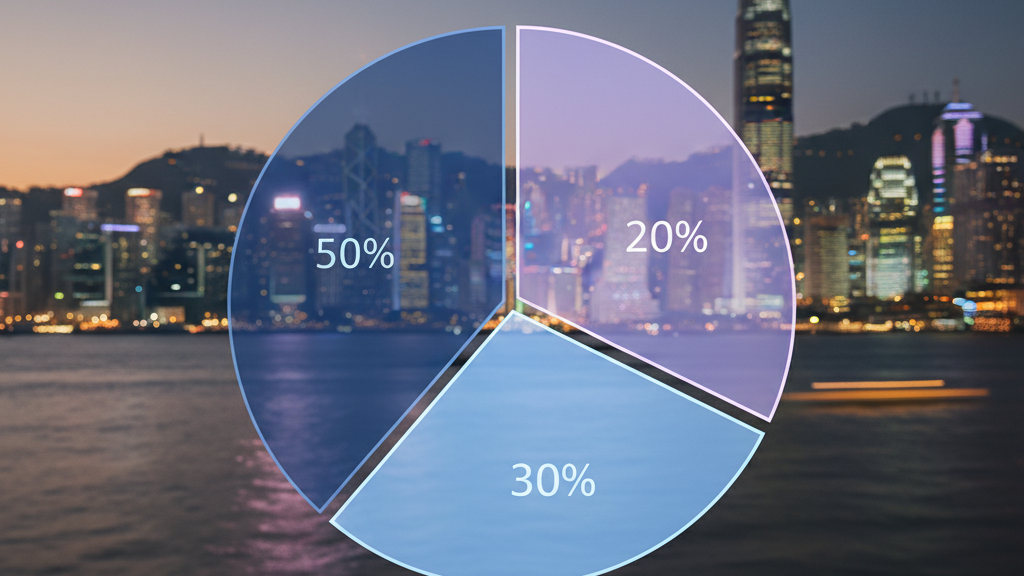

方法一:改良版「631理財法」—— 打造攻守兼備的現金流

傳統631理財法將收入分為60%生活開銷、30%儲蓄、10%保險或風險管理。考慮到香港高昂的租金或家用開支,我們可以將其調整為更靈活的比例。假設月入30,000元:

| 分配類別 | 建議比例 | 金額(以月薪$30,000為例) | 說明 |

|---|---|---|---|

| 必要開支 | 50% – 60% | $15,000 – $18,000 | 包括租金/家用、交通、膳食、賬單等固定支出。 |

| 儲蓄投資 | 20% – 30% | $6,000 – $9,000 | 強制儲蓄,用於長遠目標(如首期、退休)或月供股票等投資。 |

| 彈性支出 | 10% – 20% | $3,000 – $6,000 | 用於娛樂、購物、學習等非必要但提升生活質素的開支。 |

方法二:「信封存錢法」—— 實體化預算,有效控制支出

這個方法的核心是將現金預算「實體化」。

- 在月初領薪後,提取「彈性支出」部分的現金。

- 準備數個信封,分別標示不同用途,如「膳食」、「娛樂」、「購物」。

- 將現金按預算分配到各個信封中。

- 該月消費時,只能使用對應信封內的現金。當信封空了,即代表該項目的預算已用盡。

這個方法能直觀地讓你「看見」金錢的消耗,從而有效遏制衝動消費。

方法三:「自動轉帳儲蓄法」—— 設定零存整付,強制儲蓄

這是最推薦給所有人的「無痛存錢法」。操作非常簡單:

- 開設一個獨立的儲蓄戶口,此戶口不應附帶提款卡或常用電子支付功能。

- 在你的主要出糧戶口中,設定一項「常行指示」(Standing Instruction)。

- 設定在每月發薪日後一天(例如每月2號),自動轉帳一筆固定金額(如$6,000)到你的儲蓄戶口。

透過這個設定,儲蓄在不知不覺中自動完成,完美實踐「先儲蓄後消費」的原則。

方法四:「52週階梯式儲錢法」—— 遊戲化儲蓄,輕鬆養成習慣

此方法旨在將儲蓄變成一個為期一年的有趣挑戰。規則是:第一週儲蓄$10,第二週儲蓄$20,如此類推,每週增加$10,直到第52週儲蓄$520。一年下來,你將可存下:

$10 + $20 + … + $520 = $13,780

雖然總額不算巨大,但這個方法的重點在於培養持續儲蓄的紀律和習慣,尤其適合儲蓄新手。

方法五:「整合高息儲蓄戶口」—— 善用銀行優惠,讓錢自己增值

當你累積了一筆儲蓄後,別讓它靜靜地躺在零利息的往來戶口。市場上許多銀行及虛擬銀行都提供高息活期存款戶口,年利率可達3%或以上,遠高於傳統儲蓄戶口。將你的儲蓄及應急錢存放在這些戶口,可以賺取額外利息,讓金錢在你休息時也能為你工作,是對抗通脹的基本一步。

常見問題 (FAQ) – 月薪三萬儲錢常見疑問

Q1:我應該先還清卡數還是先儲錢?

答案是:優先償還高息債務。 信用卡結欠(卡數)的年利率動輒超過30%,遠高於任何儲蓄或投資回報。若你每月只清還最低還款額(Min Pay),利息支出將會非常驚人。

建議策略是:保持一筆小額應急錢(約一個月開支),然後將所有可動用資金全力償還卡數。還清後,再將原本用作還款的資金轉為儲蓄,屆時你的儲蓄速度將會一日千里。

Q2:收入不高,可以開始投資嗎?有哪些低門檻選擇?

絕對可以。投資是實現財富增長的重要途徑,不應被收入水平所限制。對於初學者而言,月供股票或月供基金是極佳的入門選擇。

透過每月投入固定金額(例如$1,000至$2,000),買入一籃子股票或基金單位,可以利用「平均成本法」分散風險,無需捕捉市場時機,適合長線投資,穩健地分享市場增長。

Q3:除了節流,有什麼適合上班族的「開源」建議?

在努力節流的同時,主動「開源」(增加收入來源)能更有效地加速財富累積。以下是一些可行的建議:

- 技能變現:利用你的專業技能或興趣(如寫作、設計、攝影、翻譯)在Fiverr、Upwork等平台接案,開展副業。

- 知識分享:若你在某領域有深入認識,可考慮開設工作坊、成為導師或經營知識型社交媒體帳號。

- 爭取加薪:在現有工作中不斷提升自己的價值,學習新技能,並在適當時機主動向僱主爭取更高的薪酬。

總結

「一個月3萬怎麼存錢?」這個問題,挑戰固然存在,但絕非無解。關鍵在於擺脫「月光族」的消極心態,主動掌握自己的財務狀況。從今天起,建立清晰的儲蓄目標,選擇一個最適合你的儲蓄方法並嚴格執行。

記住,理財是一場馬拉松,重點不在於起步的快慢,而在於能否持之以恆。透過正確的策略和紀律,即使月薪三萬,你也能逐步滾出第一桶金,邁向財務自由的康莊大道。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。