目录

面對突如其來的資金需求,許多人對市場上五花八門的私人貸款廣告感到困惑,尤其是被低至「月平息0.1%」等宣傳字眼吸引。

然而,這些看似優惠的條款,實際借貸成本可能遠超預期。這不禁讓人聯想到近期在網上理財討論區中,有網民分享因混淆了「月平息」與「實際年利率」(APR)的概念,申請了表面低息、實際成本高昂的私人貸款,最終反而加重了債務負擔。

這個案正正反映了普遍借款人在進行私人貸款比較時的資訊不對等痛點。

本文將為您深度剖析市場上各類貸款產品,從基本的利率比較,到針對性的結餘轉戶計劃和免入息證明貸款,助您全面掌握資訊,作出最精明的理財決策。

私人貸款比較核心:月平息 vs. 實際年利率(APR)大拆解

在比較私人貸款時,最關鍵的一步是理解真正的借貸成本。大部分銀行和財務公司都以「月平息」作宣傳,但真正具備參考價值的指標,其實是「實際年利率」(Annual Percentage Rate, APR)。

兩者計算方式截然不同,最終得出的利息總額可以相差甚遠。

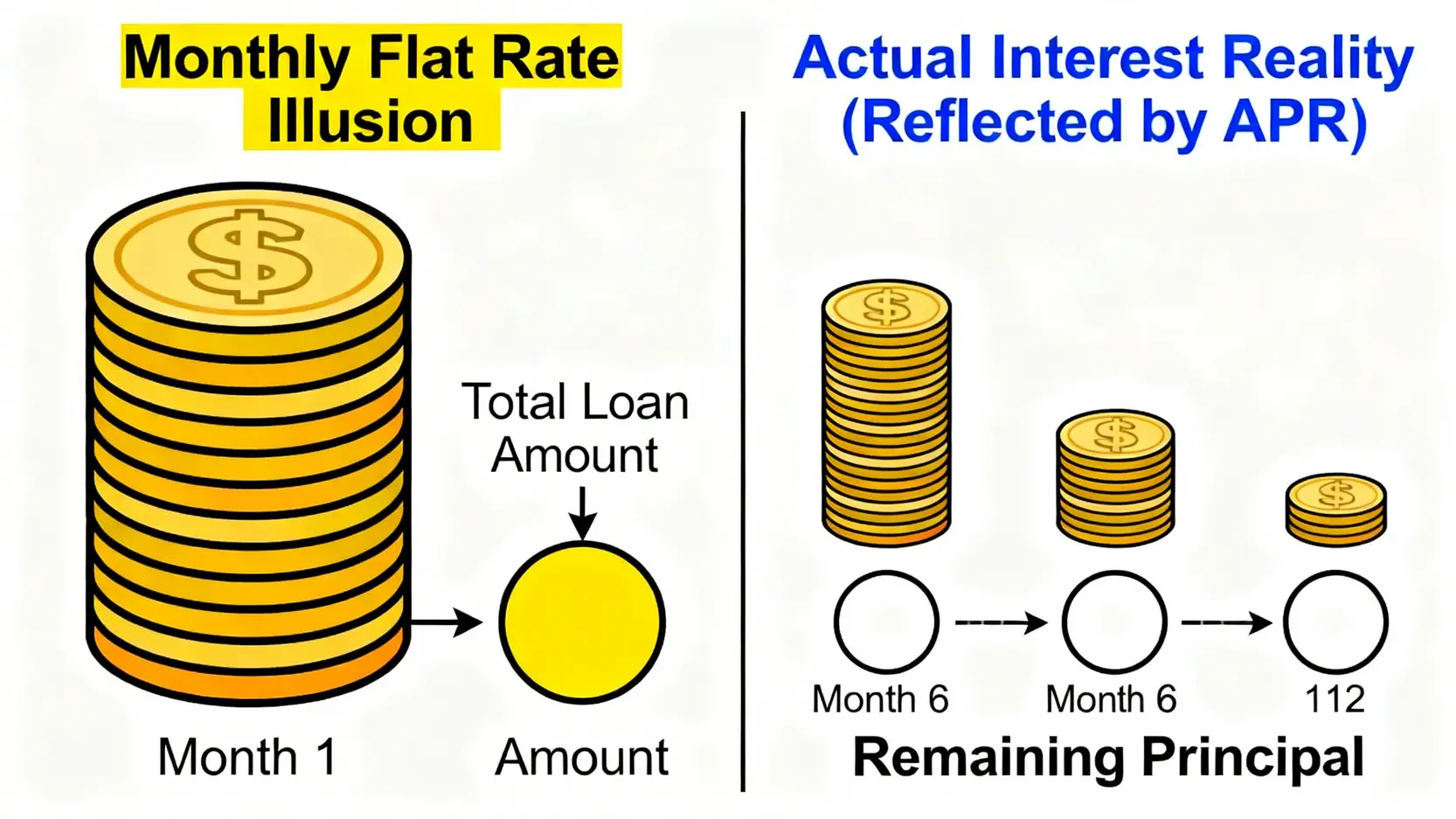

為什麼月平息看似吸引卻暗藏陷阱?

「月平息」(Monthly Flat Rate)最大的誤導性在於其計算方式。它是根據最初的總貸款額來計算整個還款期內的利息,並不會因為你已償還部分本金而減少。

換言之,即使你已經還到最後一期,利息的計算基數仍然是最初的總貸款額,而非剩餘的本金。

月平息的計算方式:

- 每月利息 = 總貸款額 × 月平息

- 全期總利息 = 每月利息 × 還款期數

- 每月還款額 = (總貸款額 + 全期總利息) ÷ 還款期數

這種計算方式導致實際的借貸成本遠高於「月平息」乘以12個月的表面數字。相反,實際年利率(APR)則是一個更全面的參考指標,它已將利息、手續費、行政費等所有相關費用計算在內,並以年利率的方式反映出借款人的真實成本。

【教學】如何計算及比較不同貸款的「實際年利率」?

香港銀行營運守則規定,所有金融機構必須在貸款廣告及文件中清晰列明APR,以便消費者比較。雖然APR的計算公式相當複雜,但您無須自行計算。

比較不同貸款計劃時,只需直接對比由官方提供的APR數字,數值越低,代表實際借貸成本越低。

第一步:忽略月平息

在比較不同貸款計劃時,請將宣傳單張上的「月平息」數字拋諸腦後,它僅為一個行銷術語。

第二步:找出APR

細心閱讀貸款產品的資料概要或合約文件,找出以百分比(%)標示的「實際年利率」或「APR」。

第三步:直接比較

在貸款額和還款期相同的基礎上,直接比較各個計劃的APR。APR數值最低的方案,就是最划算的選擇。

2026年各大銀行及財務公司APR利率參考範圍

市場上的私人貸款APR範圍極廣,由低於2%到高達48%不等,主要取決於貸款額、還款期、申請人的信貸評級(TU)及財務狀況。以下為一個概括的參考範圍:

| 機構類型 | 貸款額度 | 參考實際年利率 (APR) | 特點 |

|---|---|---|---|

| 傳統銀行 | 較高 (HK$50萬以上) | 1.8% – 6% | 審批嚴格,需良好信貸紀錄及穩定收入證明。 |

| 虛擬銀行 | 中等 (HK$10萬 – HK$80萬) | 2.0% – 15% | 申請流程快捷,審批較傳統銀行寬鬆。可參考【ZA Bank等虛擬銀行的貸款方案】。 |

| 一線財務公司 | 較靈活 | 5% – 25% | 審批速度快,接受較低的信貸評分。 |

| 二線財務公司 | 較低 (HK$10萬以下) | 20% – 48% | 門檻最低,幾乎無需證明文件,但利率極高。 |

*以上利率僅供參考,最終獲批利率因人而異。

清卡數救星:結餘轉戶計劃全攻略

如果您正被多張信用卡的高昂利息(卡數的APR普遍高達30%以上)壓得喘不過氣,結餘轉戶計劃(Debt Consolidation Program)可能是您的最佳解決方案。

它是一種低息貸款,專門用於一次過清還您所有信用卡欠款及其他高息債務。

什麼是結餘轉戶計劃?適合哪些人士申請?

結餘轉戶的原理是「以一筆更低息、更長還款期的新貸款,取代多筆高息舊債」。這筆新貸款的利息通常遠低於信用卡利息,讓您能更輕鬆地管理債務,並大幅節省利息支出。

適合人士:

- 擁有多張信用卡卡數,且每月只繳付最低還款額(Min Pay)。

- 同時背負多項私人貸款,難以管理。

- 希望降低總利息支出,加快清還債務速度的人士。

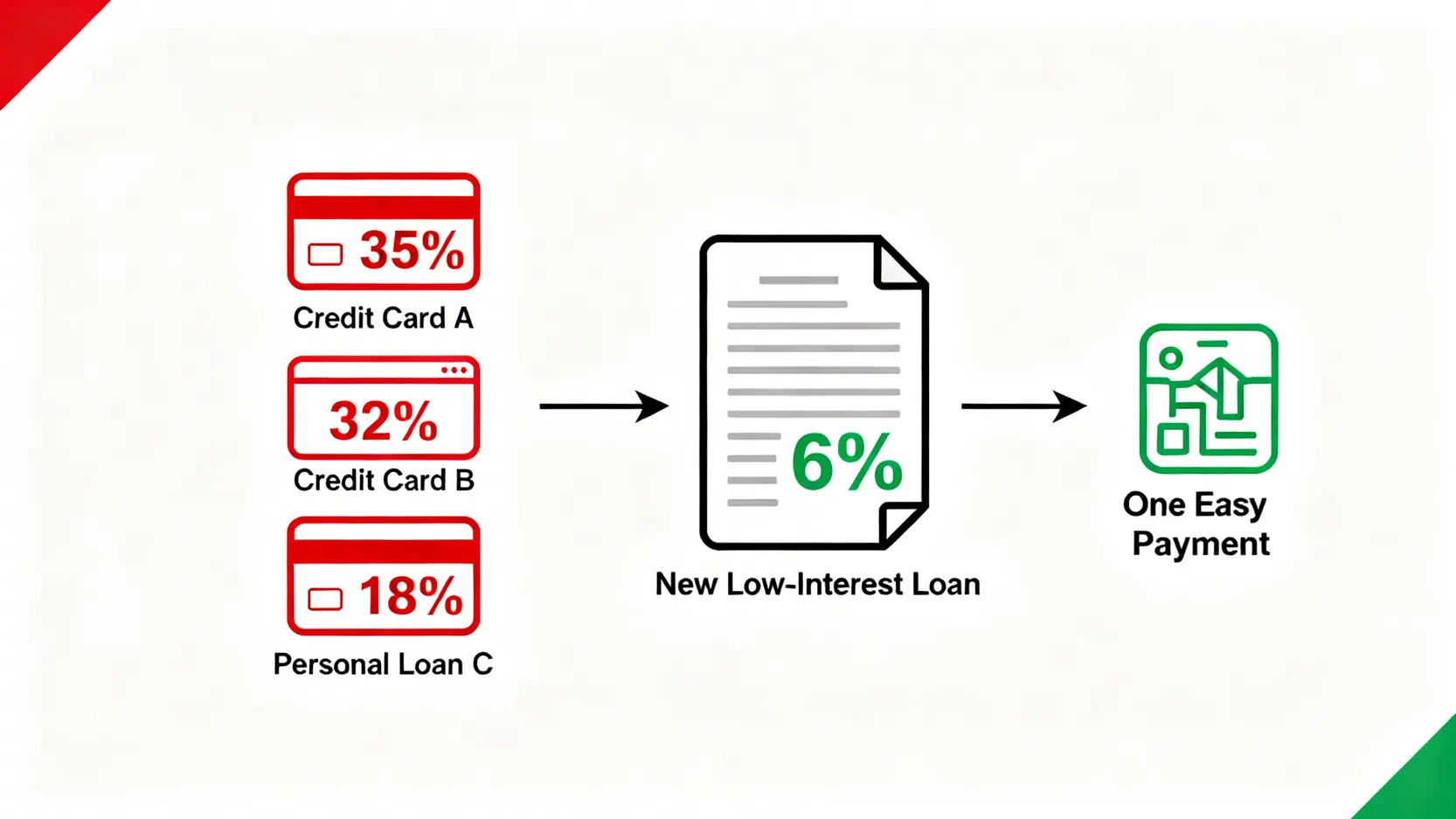

【實例分析】結餘轉戶如何助你節省超過80%利息?

假設您有以下債務:

- 信用卡A:欠款 HK$100,000 (APR 35%)

- 信用卡B:欠款 HK$50,000 (APR 32%)

- 私人貸款C:欠款 HK$50,000 (APR 18%)

若每月只支付最低還款額,全期利息支出可能高達十數萬元,且還款期漫長。現在,假設您成功申請一個HK$200,000的結餘轉戶計劃,APR為6%,分48期償還:

| 項目 | 原有多重債務 | 結餘轉戶計劃 | 比較結果 |

|---|---|---|---|

| 總欠款 | HK$200,000 | HK$200,000 | – |

| 每月還款額 | ~HK$7,000+ (會遞減) | ~HK$4,697 | 每月還款更輕鬆 |

| 全期總利息 | > HK$150,000 (估算) | ~HK$25,456 | 節省利息超過80% |

| 還款期 | 極長 (可超過10年) | 固定48個月 | 還款目標更明確 |

*以上為簡化估算,實際數字因應個別情況而異。

熱門結餘轉戶計劃比較

市場上不少銀行及財務公司均有提供具競爭力的結餘轉戶計劃,除了比較APR外,亦可留意現金回贈、豁免手續費等優惠。

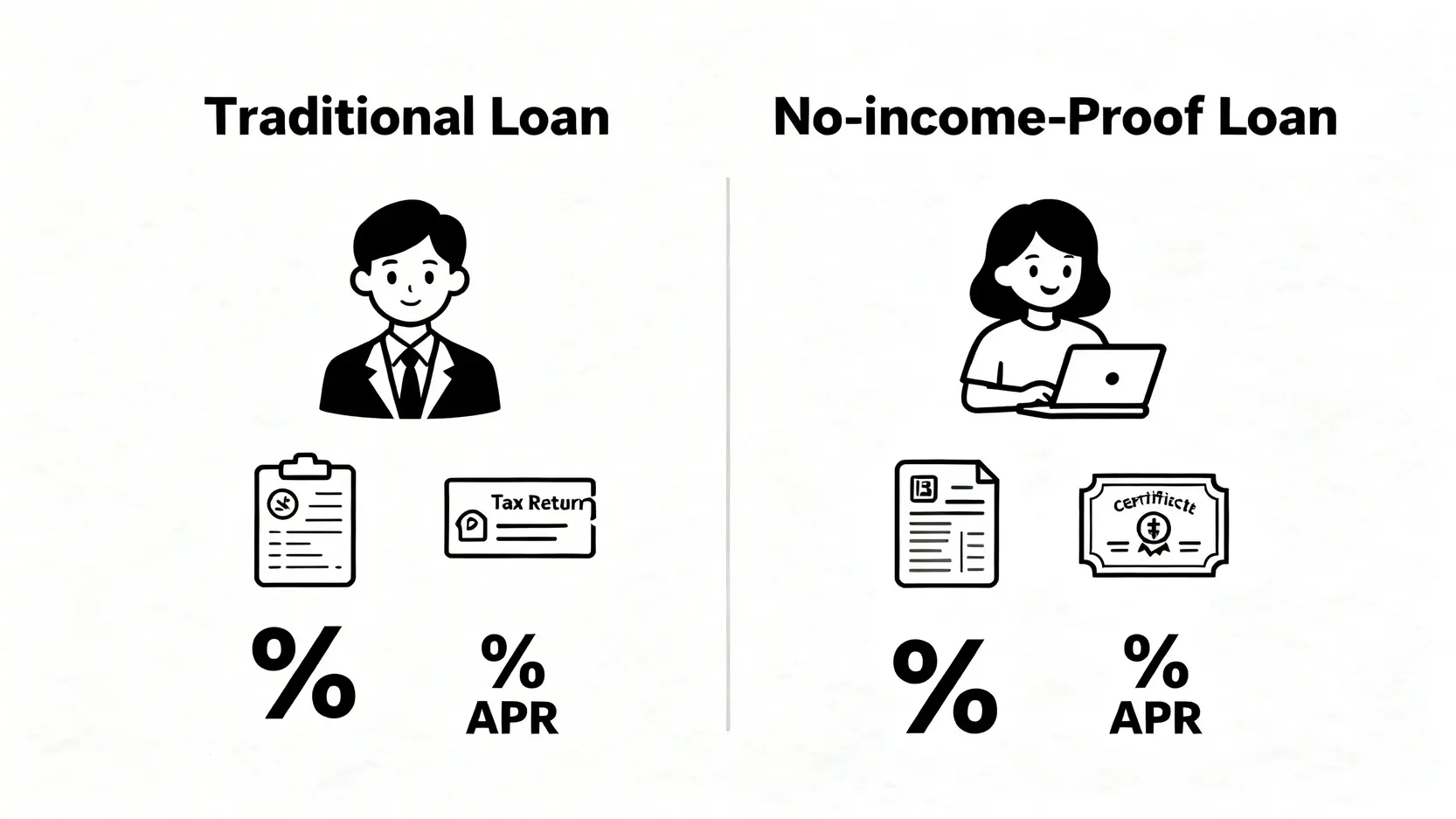

自僱人士福音:免入息證明貸款深度分析

對於自僱人士、Freelancer、現金出糧或收入不穩定的人士來說,傳統私人貸款的高門檻往往令人卻步。免入息證明貸款正正為這類人士提供了一個靈活的資金周轉渠道。

免入息證明貸款的申請資格及所需文件

此類貸款主要由財務公司提供,審批核心在於申請人的信貸紀錄(TU)及其他資產證明,而非傳統的糧單或稅單。申請時,您可能需要提供以下部分或全部文件:

申請文件 checklist:

- 香港永久性居民身份證

- 最近3至6個月的銀行月結單(以顯示有持續的現金流)

- 住址證明

- 專業資格證明(如適用)

- 公司商業登記證(如適用)

利率比一比:免入息證明貸款與傳統私人貸款的成本差異

由於財務公司承擔的風險較高,免入息證明貸款的APR通常會比傳統私人貸款高。然而,對於無法提供穩定收入證明的借款人而言,這仍然是一個可行的選擇。申請前務必貨比三家,清楚了解所有條款。

市場上提供免入息證明貸款的財務機構推薦

在選擇提供免入息證明貸款的財務機構時,應優先考慮信譽良好、持有有效放債人牌照的大型財務公司。避免向不明來歷的中介或標榜「百分百成功」的機構申請,以免墮入高利貸陷阱。

常見問題(FAQ)

申請私人貸款會影響我的信貸評級(TU)嗎?

會的。每次您申請貸款或信用卡,相關機構都會查閱您的信貸報告,這會留下一個「硬性查詢」(Hard Inquiry)紀錄。短時間內有多個硬性查詢,可能會短暫拉低您的信貸評分。

然而,如果您獲批貸款並一直準時還款,這反而有助建立良好的信貸紀錄,長遠對提升信貸評級有正面作用。

提前還款會有罰息嗎?

大部分私人貸款,特別是設有固定還款期的計劃,都會設有提前還款的罰息或手續費條款。罰息的計算方式各異,可能是剩餘本金的某個百分比,或數個月的利息。

因此,在簽署合約前,必須仔細閱讀有關「提前清還」的條款及細則。

網上申請貸款與親身到分行辦理有何分別?

主要分別在於便捷程度和審批速度。網上申請(尤其透過虛擬銀行或財務公司的手機應用程式)可以24小時隨時隨地進行,文件上傳及身份驗證均在線上完成,最快可在數分鐘內得知初步審批結果。

親身到分行辦理則可以與職員直接溝通,適合對電子操作不熟悉或有複雜財務狀況需要當面解釋的人士,但過程相對耗時。

總結

總括而言,在進行私人貸款比較時,切勿被表面的「月平息」宣傳所迷惑,應時刻以「實際年利率」(APR)作為衡量借貸成本的唯一黃金標準。

若您正背負高息卡數或多重債務,具成本效益的結餘轉戶計劃是整合及減輕債務的理想工具。而對於收入證明不足的自僱或自由工作者,免入息證明貸款則提供了重要的資金彈性。

在任何情況下,借貸前都應審慎評估自身的還款能力,避免過度借貸。希望這篇2026年的最新私人貸款比較指南,能助您找到最合適的財務方案,輕鬆應對資金需要。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。