目录

轉按 vs 加按套現大不同?一圖看清分別與優劣

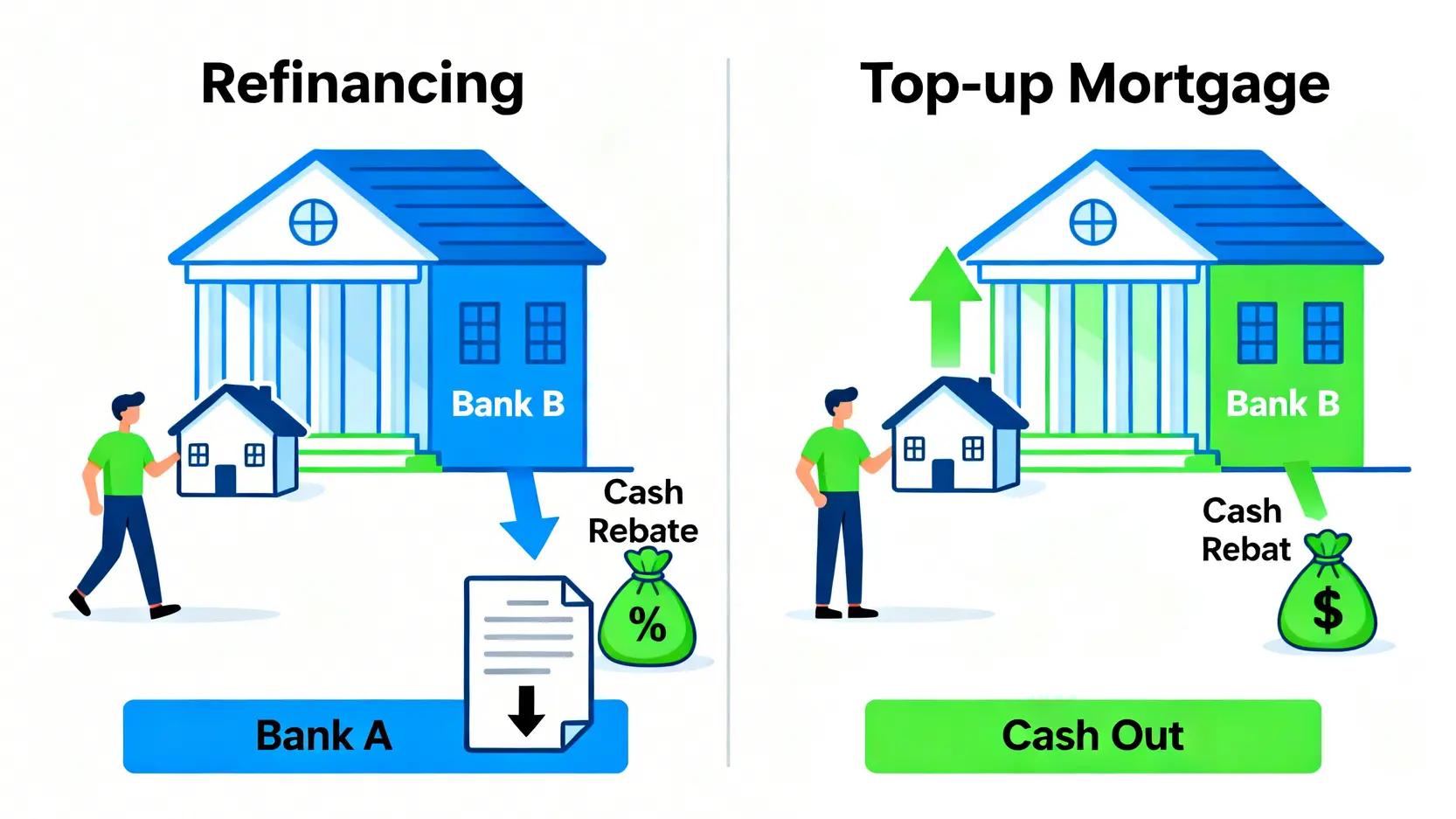

在考慮進行物業按揭再融資時,許多業主常常在「轉按」和「加按」之間感到困惑。兩者雖然都能釋放物業價值,但其操作模式、目的及成本效益截然不同。

簡單而言,轉按是將整筆按揭貸款由A銀行轉至B銀行,主要目標是尋求更低的利率和賺取現金回贈;而加按則是在原有銀行,基於物業升值部分額外借貸。

了解轉按與加按套現的分別,是作出精明財務決策的第一步。

核心分別在於:轉按是「轉會」,尋求新銀行的更優條款;加按是「增值」,在原銀行挖掘物業潛在價值。

什麼是轉按(Refinancing)?適合想賺回贈、轉低息的您

轉按,即是「轉移按揭」,指按揭貸款人結束在原有銀行(A銀行)的貸款合約,將餘下未償還的貸款全數轉移到另一間提供更優惠條件的新銀行(B銀行)。

這個操作的主要動機通常是:

- 賺取可觀的現金回贈: 銀行為爭取轉按客戶,通常會提供貸款額1%至2%甚至更高的現金回贈,這筆款項可直接作為現金收入。

- 轉向更低的按揭利率: 如果市場利率下調,或您的物業選用了H按計劃而HIBOR處於低位,轉按至提供更低「H+」利率的銀行能顯著減輕每月供款壓力。想了解更多關於H按與P按的分別,可參考延伸閱讀。

- 套現額外資金: 若物業在過去數年已大幅升值,轉按時銀行會以最新估價作批核。假設物業現估值800萬,尚欠貸款300萬,業主最高可按6成(480萬),從而套現180萬(480萬 – 300萬)作其他周轉或投資用途。

轉按的核心優勢:

- 高額現金回贈: 市場競爭激烈,回贈是銀行吸客的主要手段。

- 節省利息開支: 即使利率僅降低0.25%,長遠也能節省一筆可觀的利息。

- 增加備用現金: 透過物業升值部分套現,資金運用更靈活。

什麼是加按(Top-up Mortgage)?適合想在原銀行快速套現的您

加按,是指業主在不轉換銀行的前提下,向原有的按揭銀行申請增加貸款額。這通常發生在物業價值上升後,銀行根據新的估值,重新計算可借貸額度,並將差額批出。

加按的主要特點是:

- 流程相對簡單快捷: 由於是在同一家銀行操作,省卻了重新提交所有個人財務資料及律師樓轉名的繁複程序,審批速度通常比轉按快。

- 主要目的為套現: 加按的核心目標是將物業的賬面增值轉化為流動現金,以應對裝修、子女升學、生意周轉等短期資金需求。

- 通常沒有現金回贈: 因為不存在客戶轉會的競爭,銀行一般不會為加按提供現金回贈優惠。

注意事項: 加按批出的額外貸款可能會以私人貸款(P Loan)形式處理,其利率可能高於原有的按揭貸款,申請前必須向銀行查詢清楚。

| 比較項目 | 轉按 (Refinancing) | 加按 (Top-up Mortgage) |

|---|---|---|

| 操作銀行 | 由A銀行轉至B銀行(新銀行) | 維持在A銀行(原有銀行) |

| 主要目的 | 賺取現金回贈、降低利率、套現 | 快速從物業升值中套現 |

| 審批時間 | 較長,約1.5至3個月 | 較快,約2星期至1個月 |

| 現金回贈 | 主要誘因,回贈率可觀 | 通常沒有 |

| 律師費用 | 通常需要,但銀行或有補貼 | 多數情況下可豁免 |

| 罰息期 | 由零開始重新計算(通常2-3年) | 不影響原有貸款的罰息期 |

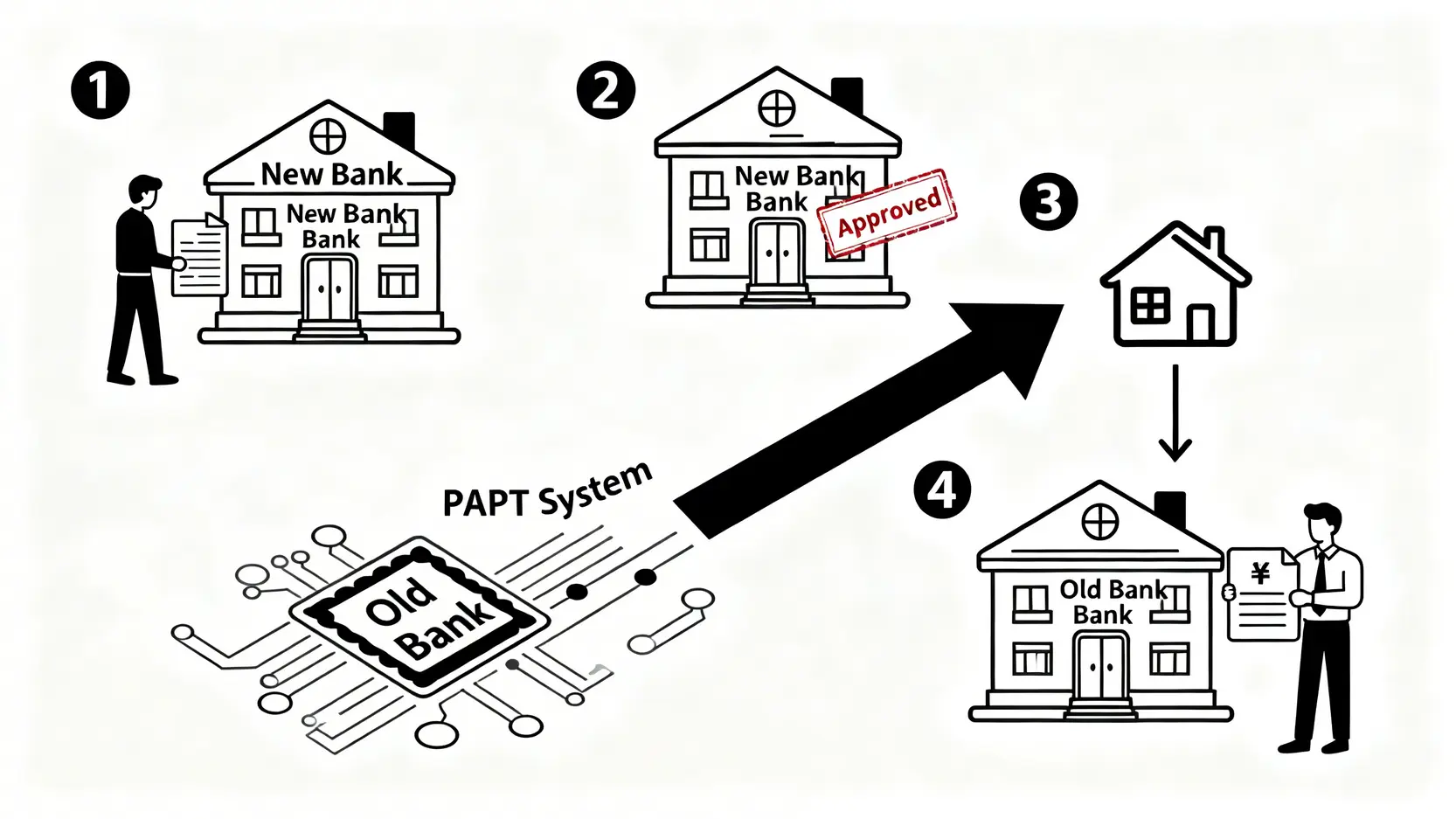

【2026最新】5步完成轉按流程(附「置易付」新制詳解)

隨著金融科技的發展,特別是金管局與銀行公會共同推動的「置易付」(PAPT)服務,2026年的轉按流程已變得更為高效和安全。

業主只需跟隨以下五個核心步驟,便能順利完成轉按,輕鬆優化您的財務狀況。

步驟一:評估財務與比較銀行優惠

在啟動轉按程序前,首要任務是進行全面的財務評估。您需要確認原有按揭是否已過「罰息期」,否則提早還款將被罰款,得不償失。

同時,緊貼市場動態,利用網上按揭比較平台或直接向多間銀行查詢,詳細比較各銀行的轉按回贈、按揭利率、貸款年期及其他優惠條款,鎖定最有利的方案。

步驟二:準備文件及提交申請

選定心儀的銀行後,便可開始準備所需文件。一般包括:香港身份證、住址證明、工作及入息證明(如稅單、糧單、強積金結單)、以及現有按揭的貸款合約和最近期的供款單。

文件備妥後,即可填寫新銀行的轉按申請表格並提交。

步驟三:銀行審批與物業估價

新銀行在收到您的申請後,會進行信貸記錄審查(查閱環聯信貸報告)及壓力測試,以評估您的還款能力。同時,銀行會委託測量師行為您的物業進行免費估價。

這個估價結果直接影響最終的貸款批核金額,是整個轉按流程的關鍵一環。

步驟四:委聘律師與處理法律文件(「置易付」新制如何簡化此步?)

按揭批核後,您需要委聘一位律師代表處理後續的法律程序,包括贖回舊按揭、簽署新按揭契及處理樓契交接等。

在此階段,「置易付」新制度發揮了重要作用。傳統流程中,新舊銀行之間的貸款交收需要透過律師樓發出多張本票,過程繁複且耗時。

在「置易付」下,新銀行可將批出的貸款款項,直接透過銀行間的電子支付系統轉賬至舊銀行,大大簡化了程序,縮短了交易時間,並提升了安全性。

步驟五:簽署貸款合約與完成交易

所有法律文件準備妥當後,律師會安排您簽署新的貸款確認信(Offer Letter)及按揭契。簽署完成後,新銀行便會發放貸款,清還您在舊銀行的按揭欠款。

律師樓會處理好樓契的註冊和轉交手續,您便會收到新銀行的通知,開始按新的供款計劃進行還款,整個轉按流程宣告完成。

轉按FAQ

轉按需要支付律師費嗎?費用大約多少?

是的,轉按過程涉及樓契及按揭契的法律文件處理,因此必須委託律師辦理。轉按律師費一般介乎HK$5,000至HK$10,000不等,視乎貸款金額及律師樓收費而定。

不過,為了吸引客戶,許多銀行會提供現金回贈或律師費補貼,部分金額足以完全覆蓋律師費開支。在比較轉按回贈方案時,應將此項補貼一併考慮在內。

未過罰息期可以轉按嗎?

理論上可以,但實際上極不划算。如果在原按揭合約的罰息期(通常為首2至3年)內提前全數還款以轉按,銀行會收取罰款,金額通常是貸款額的1%至3%或按指定金額計算。

這筆罰款往往會遠超於新銀行提供的現金回贈及節省的利息,因此,最理想的轉按時機是原有按揭的罰息期屆滿後。

風險提示: 強行在罰息期內轉按可能導致嚴重財務損失。行動前請務必用計算機仔細核對罰款金額與轉按潛在收益。

物業估價不足會影響轉按申請嗎?

會,而且影響非常直接。新銀行批核的貸款額是基於最新的物業估價。如果估價結果低於您預期,甚至低於您目前尚欠的貸款額,就會出現「估價不足」的情況。

例如,您尚欠350萬貸款,但銀行最新估價僅為500萬,按最高6成按揭計算,只能批出300萬貸款。這意味著您需要自行籌措50萬現金來填補差額,才能完成轉按。

因此,在樓市下行期間,申請轉按需特別留意估價風險。

總結:把握2026轉按新機遇,精明決策創富增值

總括而言,隨著「置易付」等金融基建的完善,2026年的轉按流程無疑變得更為便捷,為廣大業主提供了一個重新審視及優化自身財務狀況的絕佳窗口。

在作出決策前,務必花時間深入理解轉按與加按套現的分別,清晰地評估自身的資金需求、利率敏感度及長遠財務目標。是追求短期快速套現,還是著眼於長遠的利息節省與現金回贈,將直接導向不同的選擇。

一份周詳的轉按回贈比較,加上對自身財務狀況的清醒認知,將助您在市場中穩佔先機,透過精明的按揭管理,實現財富的保值與增值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。