目录

在繁雜的投資理財世界中,許多人常常對「保障」與「儲蓄」的概念感到模糊,尤其在規劃家庭未來時,面對定期人壽和終身人壽的選擇更是猶豫不決。

這陣子市場熱議的話題,是金融監管機構再度提醒市民,投保兼具儲蓄成分的人壽保險前,必須審慎評估其非保證回報的潛在風險。這個提醒讓本站重新聚焦一個根本問題:人壽保險的核心作用究竟是什麼?

本文將為您正本清源,深入剖析定期人壽與終身人壽分別,並橫向比較儲蓄人壽保險的真實角色,助您在2026年建立最穩固的家庭財務安全網。

正本清源:人壽保險的核心作用與兩大類型深度剖析

在探討選擇哪種保險之前,大家必須先理解人壽保險最根本的價值。它並非一個單純的儲蓄或投資工具,而是一個財務風險管理的基石,旨在當家庭經濟支柱不幸離世時,為其家人提供財務保障,讓他們的生活得以維持,並完成未盡的財務責任。

為何需要人壽保險?透視其無可替代的家庭保障作用

想像一個情境:作為家庭的主要收入來源,您身上背負著30年的樓宇按揭、子女未來的教育開支,以及父母的安老費用。倘若意外發生,這些沉重的財務負擔將瞬間轉移到家人身上。

人壽保險作用就在於此——它提供了一筆身故賠償金,如同一個「財務安全氣墊」,確保在最壞情況下,您的家人能獲得一筆資金來應對以下情況:

- 償還債務: 清還樓宇按揭、私人貸款等,避免家人頓失居所或被迫變賣資產。

- 維持生活水平: 提供未來5至10年的生活費,讓家人有足夠的緩衝期適應轉變。

- 子女教育儲備: 確保子女能按原定計劃完成學業,不會因家庭變故而中斷。

- 供養年邁父母: 履行對父母的承諾,確保他們的晚年生活無憂。

- 最終開支: 支付殮葬費用及其他相關最終支出。

簡而言之,人壽保險是愛的延續,是用一個相對較小的保費支出,鎖定一個龐大的保障額,以對沖生命中最大的不確定性風險。在完整的理財規劃中,它是構建保障網的第一步,優先級甚至高於投資增值。

全面對決:定期人壽 vs. 終身人壽的5大關鍵分別

了解人壽保險的重要性後,接下來便是核心選擇題:定期還是終身?兩者雖然都提供身故保障,但其設計、成本和功能截然不同。透過以下詳細的表格比較,您能清晰掌握它們的核心分別。

核心要點:定期 vs. 終身人壽

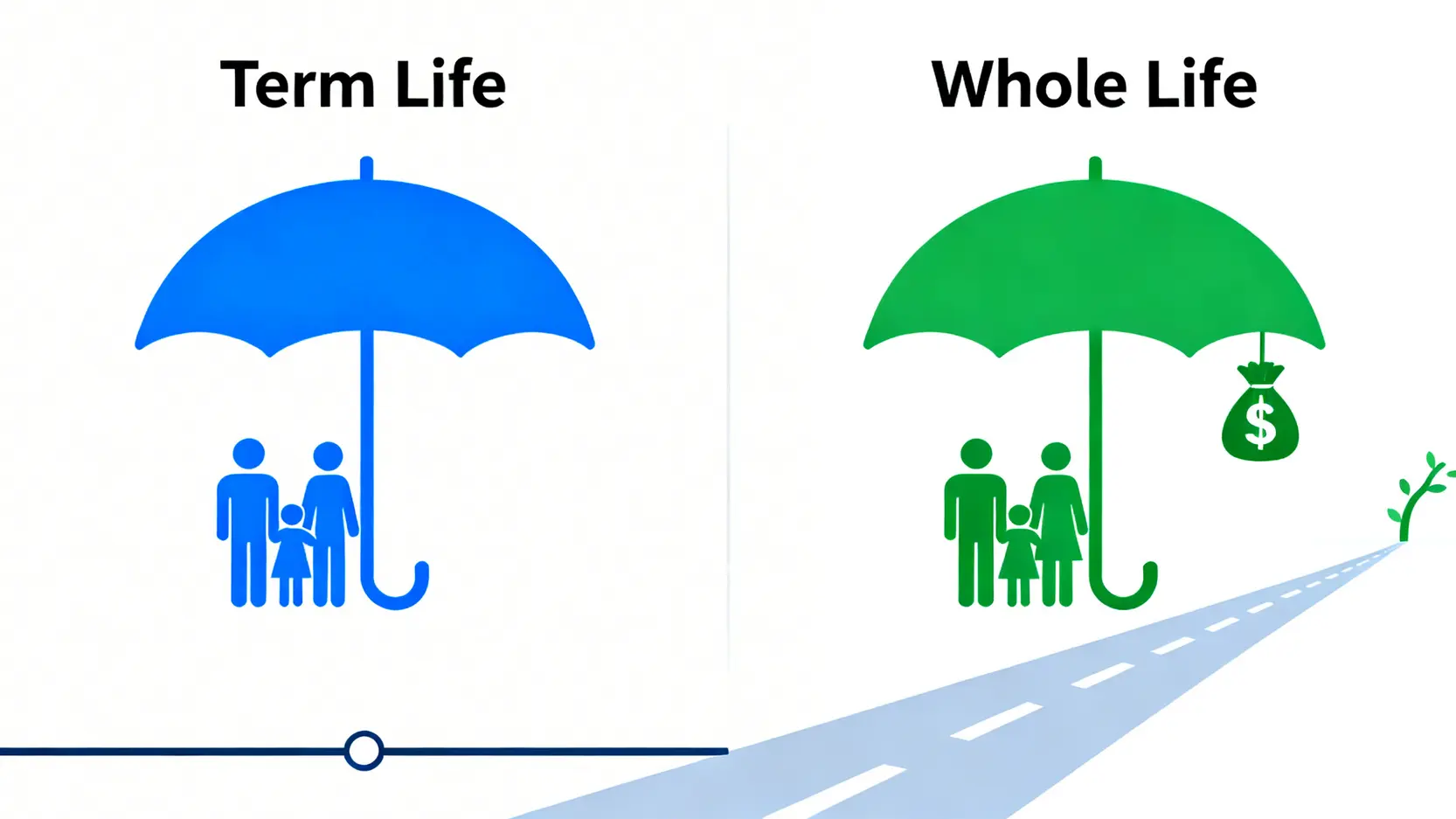

- 定期人壽 (Term Life): 純保障,低保費,高槓桿,保障有期限,適合預算有限、保障需求集中的年輕家庭。

- 終身人壽 (Whole Life): 保障終身,保費固定但較高,兼具儲蓄功能(現金價值),適合長遠財務規劃與財富傳承。

| 比較維度 | 定期人壽保險 (Term Life) | 終身人壽保險 (Whole Life) |

|---|---|---|

| 核心功能 | 純粹的死亡保障,在指定期限內提供財務安全網。 | 提供終身保障,並結合一個具現金價值的儲蓄戶口。 |

| 保費 (Premium) | 相對非常低廉。保費會隨年齡增長及續保時調整,槓桿效應極高。 | 顯著較高,因為部分保費用於投資以累積現金價值。保費在投保後通常是固定的。 |

| 保障期限 (Coverage Period) | 有明確期限,如10年、20年或保障至65歲。期滿後保障即告終止。 | 保障直至受保人身故,是永久性的保障。 |

| 現金價值 (Cash Value) | 沒有任何現金價值。若在保障期內沒有索償,保單期滿後不會退回任何款項。 | 會隨時間累積。這筆價值可供保單持有人以貸款形式借出,或在退保時領取。 |

| 靈活性 (Flexibility) | 較低。主要功能單一,主要為調整保額或保障年期(需重新核保)。 | 較高。可利用保單貸款應對短期資金需求,或利用紅利支付未來保費。 |

| 適用對象 | – 年輕家庭、預算有限者 – 房貸、車貸等重債務人士 – 需要在特定時期(如子女成年)獲得高額保障者 |

– 預算充裕、尋求永久保障者 – 有財富傳承需求的人士 – 希望透過保險進行長線儲蓄規劃者 |

進階比較與決策:儲蓄人壽保險的角色及個人化選擇指南

市場上常聽到的「儲蓄人壽保險」,其實是一個廣泛的統稱,多數指的是帶有現金價值的終身人壽或年金類產品。在監管機構的提醒下,大家更需要清晰地進行儲蓄人壽保險比較,理解其運作模式。

儲蓄人壽保險比較:它與終身人壽有何不同?如何解讀保證與非保證回報?

終身人壽本身就是儲蓄保險的一種,因為它包含現金價值。然而,市面上的儲蓄保險產品五花八門,其「儲蓄」成分的比重和回報結構各有不同。理解回報是關鍵中的關鍵。

一份儲蓄人壽保險的建議書上,您會看到預期回報通常分為兩部分:「保證回報」與「非保證回報」(或稱紅利)。

- 保證回報: 這是寫入合約的部分,保險公司承諾必定會支付的金額。這部分通常相對較低,僅能提供輕微的資本增值。

- 非保證回報: 這是保險公司將您的保費投資後,根據實際投資表現而派發的紅利。這個數字是預估的,可能高於、等於或甚至遠低於建議書上的演示數字。這正是風險所在,也是投保前必須問清楚的部分。

根據香港保險業監管局的指引,保險公司需要公佈其紅利實現率,讓消費者了解過往的派發表現,但謹記,過往表現不代表未來回報。

智能決策:如何根據人生階段選擇最合適的人壽保障方案?

不存在「最好」的人壽保險,只有「最適合」的方案。您的選擇應與您的人生階段、財務狀況和家庭責任緊密掛鉤。

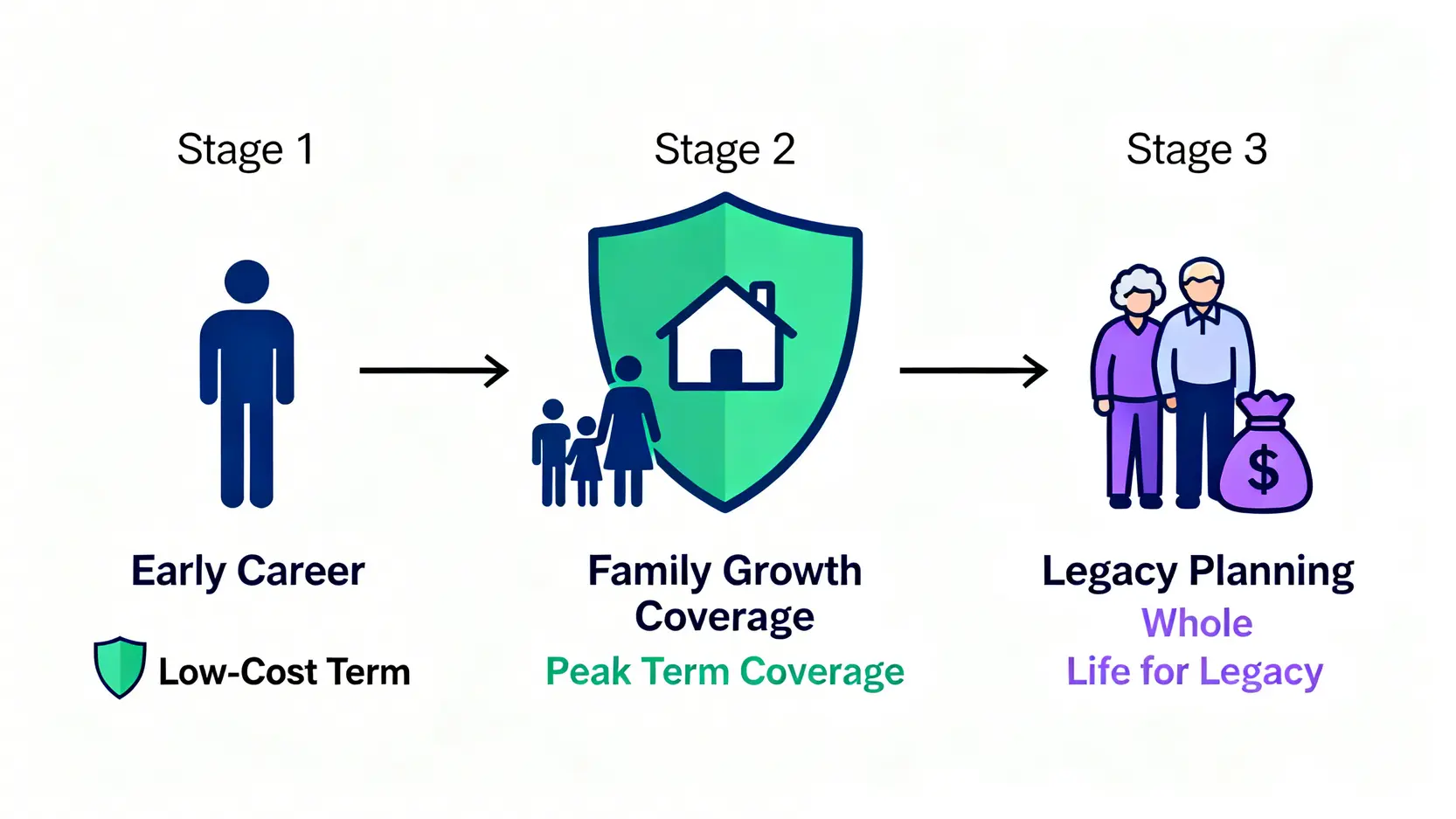

第一階段:單身貴族/剛步入社會

保障需求: 較低。主要責任是照顧自己和可能需要償還的學貸。若父母並非經濟上依賴您,則人壽保障需求不大。

建議方案: 可考慮配置一份保額較低的定期人壽,用以覆蓋個人債務和最終開支,確保不會為家人留下負擔。此階段應將更多資金用於自我增值及建立應急儲備。

第二階段:已婚有貸/家庭支柱

保障需求: 最高峰時期。需要覆蓋龐大的家庭開支,包括樓宇按揭、子女教育、家庭生活費等。

建議方案: 「定期人壽」是絕對核心。計算您未來15-20年的總開支和負債,購買足額的定期人壽。若預算許可,可額外配置一份小額的終身人壽作為長遠保障基石。這種「定期為主,終身為輔」的策略最具成本效益。

第三階段:退休規劃/財富傳承

保障需求: 傳統保障需求下降(子女已獨立,按揭已清還),但財富傳承和遺產規劃的需求上升。

建議方案: 此時終身人壽的作用變得重要。它能提供一筆具流動性的免稅(視乎地區法例)資金給予受益人,用作繳付遺產稅或作為財富分配的一部分,避免後人因繼承物業等非流動資產而產生資金困難。

常見問題 (FAQ)

Q1:如果公司有提供團體人壽保險,我還需要自己額外購買嗎?

絕對需要。公司的團體人壽保險是一項很好的員工福利,但不應作為您唯一或主要的保障。原因有三:第一,保額通常不足,可能僅為年薪的1-2倍,遠低於家庭實際所需;第二,保障非永久,一旦您離職或退休,保障便會終止,屆時再投保個人保險,保費會因年齡增長而變得昂貴;第三,缺乏自主性,您無法自訂保額和條款。

因此,應將公司保險視為補充,並建立一份自己能完全掌控的個人人壽保單。

Q2:終身人壽的「現金價值」是什麼?可以隨時提取嗎?

「現金價值」是終身人壽保單內的一個儲蓄賬戶,您所繳付的部分保費會投入其中,並以一定的利率增值。它並不像銀行存款那樣可以隨時提取。您有幾種方式使用它:1)保單貸款:向保險公司借出現金價值的一部分,但需支付利息,且未償還的貸款會扣減最終的身故賠償。2)退保領取:終止保單,領取當時的退保價值。

但需注意,尤其在保單早期,退保價值可能遠低於已繳總保費。

Q3:提早取消儲蓄人壽保險,會有什麼財務損失?

提早取消(或稱「退保」)儲蓄或終身人壽保險,尤其是在首10至15年內,通常會導致重大的財務損失。這是因為保險公司會收取高昂的「退保費用」,以彌補前期的銷售佣金和行政開支。

您能取回的「退保價值」可能遠遠少於您已繳付的總保費。因此,投保任何帶有儲蓄成分的人壽保險前,必須確保您有足夠的財力作長期供款,並視之為一項長線承諾。

總結:看懂定期與終身人壽分別,精明配置家庭保障基石

總結而言,理解人壽保險的根本作用是理財規劃的第一步。它最重要的功能是保障,而非賺取回報。

定期人壽以其低保費、高保障的純粹特性,成為大部分家庭在責任最重大的時期,建立家庭安全網不可或缺的基石。終身人壽則在提供長遠保障的同時,兼具強制儲蓄與財富傳承的複合功能,適合有特定長遠財務目標的人士。

在進行儲蓄人壽保險比較時,消費者必須擦亮眼睛,清晰分辨其保障與儲蓄的比例,並對「非保證回報」抱持理性務實的態度。

精明的理財決策,應當是先透過定期人壽確保保障充足,再根據個人的財務目標和風險承受能力,選擇股票、基金等更具效率的投資工具來累積財富,切勿本末倒置,將兩者混為一談。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。