目录

準備一趟期待已久的旅行,很多人都會記得預訂機票酒店,卻往往在選擇旅遊保險時感到困惑。市面上的旅遊保險產品五花八門,保費與保障範圍的差異足以讓人眼花撩亂。究竟旅遊保險邊間好?

這讓人聯想到早前市場討論度極高的一個經典案例:香港消費者委員會曾對市場上26款旅遊保險進行深入調查,發現不同計劃的家庭保費竟可相差高達6倍,而長者獲得的保障額更有可能被大幅削減一半!

這個發現至今仍然是選擇旅遊保險時一個重要的警示,它清晰地揭示了「魔鬼在細節」。

本文將為你深度解析選擇旅遊保險的核心要點,並從醫療、行程延誤、高危活動等多角度進行旅遊保險比較,助你輕鬆找出最適合自己的計劃,並提供2026年最值得信賴的旅遊保險推薦。

核心要點:

- 消委會報告警示: 保費與保障內容並非絕對成正比,高價計劃未必提供最全面的保障,尤其需要留意對長者及兒童的特定條款。

- 四大比較維度: 選擇旅遊保險應從醫療保障、行程阻礙、高危活動及投保期(單次 vs 全年)四個核心維度進行全面評估。

- 個人化選擇: 不存在絕對「最好」的旅遊保險,應根據旅遊目的地、活動性質、同行家人及個人健康狀況作出最合適的選擇。

- 常見理賠陷阱: 了解手機、手提電腦等個人財物的保障上限及不保事項,以及因惡劣天氣引致行程取消的索償條件,是精明投保的關鍵。

焦點剖析:消委會報告揭示的旅遊保險兩大關鍵點

即使消委會的詳細報告已發佈一段時間,其揭示的核心問題在2026年的今天依然具有極高的參考價值。許多消費者在投保時最常犯的錯誤,就是只看價錢,或誤以為品牌名氣大保障就一定最好。

事實上,這兩大關鍵點是每位投保前都應審視的。

保費與保障嚴重不對等:為何價錢貴不代表保障好?

許多人直覺地認為「一分錢一分貨」,但在旅遊保險的世界裏,這條定律並非必然。消委會的調查明確指出,即使保費相若的計劃,其保障項目和賠償額度也可能大相逕庭。

例如,A計劃保費較高,但在「行李延誤」方面可能只提供每6小時HK$200的現金津貼;而B計劃保費較低,卻可能提供更高的津貼或額外提供購買必需品的實報實銷賠償。

這種差異正正體現了比較條款細則的重要性。

精明的消費者應聚焦於保障內容是否切合個人需要,而非單純以保費高低作唯一決策標準。在進行旅遊保險比較時,應將保障範圍、賠償上限、不保事項等並列審視。

特定群組保障陷阱:長者與小童的保障範圍是否足夠?

攜同長者或小童出遊,更要特別留意保單的年齡限制與保障差異。報告中一個經典的發現是,部分保險公司會將70歲或以上受保人的「醫療費用」及「人身意外」保障額自動削減50%,但保費卻未有相應下調。

此外,家庭計劃雖看似方便,但需仔細確認其對兒童的保障是否充足,例如是否涵蓋海外住院的家長恩恤探訪、或因兒童患病引致的行程縮短等。

旅遊保險核心保障大比較:4大維度教你揀

要全面比較旅遊保險邊間好,必須拆解其核心保障。以下本站從四大維度,助你系統性地分析不同計劃的優劣。

維度一:醫療保障 – 海外染疫、意外受傷保額夠唔夠?

這是旅遊保險中最核心的部分。一場突如其來的疾病或意外,足以產生天文數字的醫療費用,尤其在歐美、日本等醫療費用高昂的國家。

在比較時,應關注以下幾點:

- 醫療費用總額: 一般建議保障額至少應在HK$1,000,000以上,以應對大型手術或需住院多日的情況。

- COVID-19保障: 現時大部分計劃已將新冠肺炎列為標準保障項目,但仍需留意是否涵蓋海外確診引致的醫療及強制隔離費用。

- 緊急醫療運送: 當地醫療水平不足時,將受保人運送至其他地區甚至送返香港的費用,此項保障額同樣重要。

- 覆診費用: 返港後90天內的覆診費用,包括中醫、物理治療等,是衡量保障是否貼心的一個指標。

維度二:行程阻礙 – 航班延誤、取消行程、行李遺失點樣賠?

行程受到阻礙是旅遊時最常見的煩惱之一。一份優質的旅遊保險能有效減輕因此造成的財務損失。

| 保障項目 | 注意事項 | 市場一般賠償標準(僅供參考) |

|---|---|---|

| 行程延誤 | 留意「每X小時」的計算單位及最高賠償時數。部分計劃對航空公司罷工或天氣原因有特定條款。 | 每6小時延誤賠償 HK$250 – $500 |

| 行程取消 | 必須是受保的「不能控制」原因,如自己或家人突然患上嚴重疾病、目的地發生天災或發出旅遊警示。因個人原因取消一般不受保。 | 實報實銷,上限為保單總額 |

| 行李遺失/損壞 | 注意每件物品的賠償上限,以及手機、手提電腦等貴重物品是否在保障範圍內或有特別的賠償限額。 | 總額 HK$10,000 – $25,000,每件上限 HK$2,000 – $5,000 |

| 行李延誤 | 與行程延誤類似,按每6或8小時計算,提供現金津貼或購買應急必需品的費用。 | 每6小時延誤賠償 HK$500 – $1,000 |

維度三:高危活動與自駕遊 – 滑雪、潛水、自駕遊邊間保得最足?

若你的旅程包含刺激活動,這部分的保障絕不能忽視。標準旅遊保險通常不保障被界定為「高危」的活動。

高危活動保障

計劃前往滑雪、潛水(通常要求持牌及指定深度內)、高空彈跳、熱氣球等活動?請務必確認保單條款是否明確將這些活動列入保障範圍,或是否需要購買額外的「高危活動」附加保障。

自駕遊保障

在海外租車自駕,旅遊保險中的「租用汽車自負金額保障」尤其重要。當租用的汽車發生意外損毀時,此保障能賠償你需要向租車公司支付的「墊底費」(Excess),大大減輕你的財務負擔。

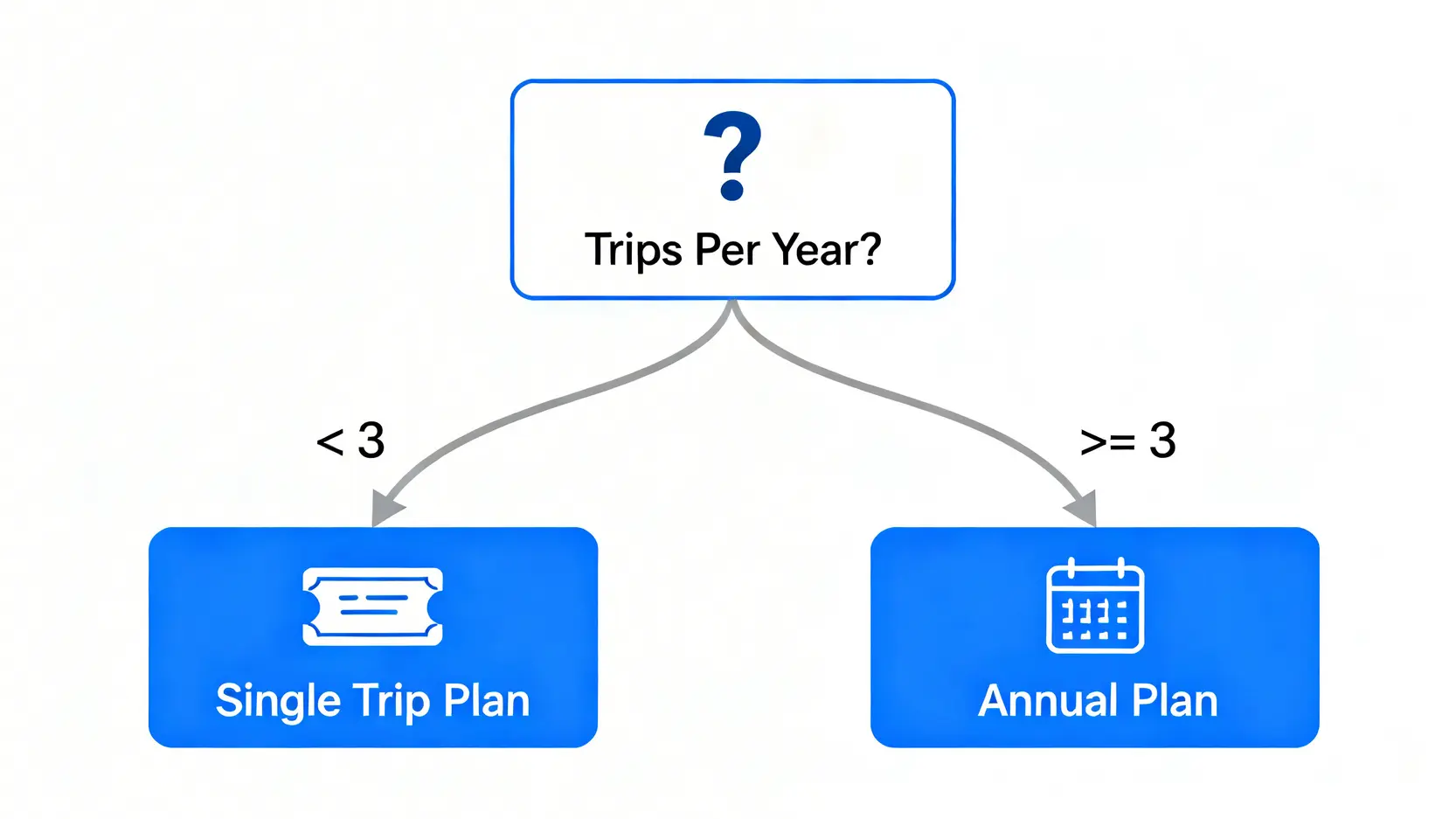

維度四:單次 vs 全年旅遊保險 – 我應該點樣揀?

對於應該購買單次還是全年旅遊保險,是許多「旅遊常客」的疑問。選擇的關鍵在於你的外遊頻率和習慣。

一般而言,如果你預計在未來一年內會出遊3次或以上,或者會進行多次短途週末旅行,購買全年旅遊保險通常會更具成本效益,也省卻了每次出發前投保的麻煩。反之,若每年只外遊一至兩次,單次旅遊保險則更為划算。

2026旅遊保險推薦:3大情景最佳方案

綜合以上分析,本站為不同需求的旅客歸納出三種推薦方案。請注意,以下僅為方案類型建議,並非指定任何保險公司產品。

綜合保障最強推薦:適合追求全面保障的旅客

這類計劃的特點是各項保障額度都處於市場較高水平,特別適合前往歐美等長途目的地,或計劃進行多樣化活動的旅客。

挑選重點:

- 醫療保障總額達HK$1,500,000或以上。

- 全面覆蓋高危活動,無需額外附加費。

- 行程取消及縮短的保障原因涵蓋範圍廣。

- 提供24小時全球緊急支援熱線,並有良好口碑。

家庭親子遊首選推薦:特設兒童保障的計劃

與家人同遊,應選擇對家庭成員提供貼心保障的計劃。

挑選重點:

- 提供免費的隨行兒童保障名額。

- 保單涵蓋「家長或監護人恩恤探訪」費用。

- 若兒童因病需留醫,旅程相關費用(如酒店、機票)的賠償條款清晰。

- 個人財物保障中,對嬰兒手推車、兒童汽車安全座椅等有特定保障。

高性價比之選推薦:適合預算有限的年輕旅客

對於行程較簡單、預算有限的背包客或年輕旅客,可選擇核心保障穩固、價格更具競爭力的計劃。

挑選重點:

- 專注於核心的醫療及人身意外保障,確保保額充足。

- 行程延誤及行李延誤提供基本的現金津貼。

- 個人財物保障額度或較低,適合行李簡便的旅客。

- 保費相宜,網上投保流程簡單快捷。

旅遊保險常見問題 (FAQ)

Q1:旅遊保險最遲可以幾時買?

大部分旅遊保險都要求在離開香港前完成投保。理論上,在進入機場禁區前一刻購買仍然有效。但強烈建議你盡早購買,因為「行程取消」的保障是從你成功投保一刻就開始生效。

若你在出發前一星期購買,而第二天不幸因家人重病需取消行程,這筆損失便可獲得賠償。

Q2:如果因惡劣天氣或航空公司超賣而取消行程,旅遊保險會賠償嗎?

這取決於具體條款。一般來說,因惡劣天氣(如颱風、暴雪)導致出發地或目的地的機場關閉,從而引致行程取消,通常屬於受保範圍。

至於航空公司超賣(Overbooking),部分高端旅遊保險計劃會將其列為「行程延誤」的受保原因之一,但未必會賠償「行程取消」的全部損失,建議投保前仔細查閱相關條款。

Q3:我的手機、手提電腦或相機在旅途中遺失或被盜,可以索償嗎?

可以,但需注意賠償上限。旅遊保險中的「個人財物」保障會涵蓋這些物品,但通常設有「每件物品」的最高賠償額(例如HK$2,000至$5,000),以及對貴重物品(如手機、電腦、相機、珠寶)的總賠償上限。

若物品被盜,你必須在24小時內向當地警方報案並取得報告,作為索償的證明文件。

總結而言,要找到一份好的旅遊保險,不能只做表面的旅遊保險比較。大家應根據自己的旅遊目的地、活動性質及個人健康狀況作出選擇。

本文的旅遊保險推薦旨在提供一個清晰的框架,希望大家都能選出最適合自己的保障,安心享受旅程。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。