目录

不少香港人對於規劃醫療開支感到困惑,尤其在公共醫療資源日益緊張的當下。這不禁讓人聯想到近期市場熱議的公立醫院收費改革方案,急症室部分收費增幅顯著,再次凸顯了依賴單一醫療系統的潛在風險。

面對未來持續的醫療通脹,一份全面的個人醫療保險,特別是可扣稅的自願醫保(VHIS),已成為許多人應對醫療開支上漲的重要財務工具。

本文將深入進行醫療保險比較,聚焦分析自願醫保比較下的各項細節,為你解答「醫保邊間好」的核心疑問。

為何需要醫療保險?公立醫院改革下的保障缺口

香港的公共醫療系統一向是市民健康的基石,但隨著人口老化及醫療需求增加,系統壓力日漸浮現。政府近年推動的收費改革,正是為了平衡資源,引導市民善用醫療服務。

然而,這也意味著市民需要為過往低廉的服務支付更高昂的費用,突顯了配置個人醫療保險的前瞻性。

2025公立醫院收費改革重點速覽

根據政府公布的改革方案,多項公立醫院服務收費面臨調整,對未有醫療保險的市民影響至深。以下為重點調整項目:

| 服務項目 | 調整前收費 (港元) | 建議調整後收費 (港元) | 增幅 |

|---|---|---|---|

| 急症室 (次緊急病人) | $180 | $340 | 約 89% |

| 急症室 (非緊急病人) | $180 | $400 | 約 122% |

| 普通科門診 | $50 | $70 | 40% |

| 專科門診 (首次) | $135 | $200 | 約 48% |

註:以上為方案部分內容,實際收費以官方公佈為準。

長遠醫療通脹趨勢與個人保障的重要性

除了公院加價,持續的醫療通脹亦是不可忽視的因素。先進的醫療技術、昂貴的藥物以及專業人手成本上升,均導致私營醫療服務費用水漲船高。

若不幸患上嚴重疾病,單靠公立醫院的輪候時間或未能應付治療的黃金期,而私家醫院的龐大開支,則可能對個人及家庭財務造成沉重打擊。

因此,及早規劃一份全面的醫療保險,等於為自己和家人建構一道財務安全網,確保在有需要時能安心選擇最合適的治療方案。

核心解碼:本地醫療保險 vs. 自願醫保計劃(VHIS)

市場上的醫療保險計劃琳瑯滿目,但自2019年政府推出自願醫保計劃(VHIS)後,便成為市場主流。了解它與傳統醫保的分別,是作出精明選擇的第一步。

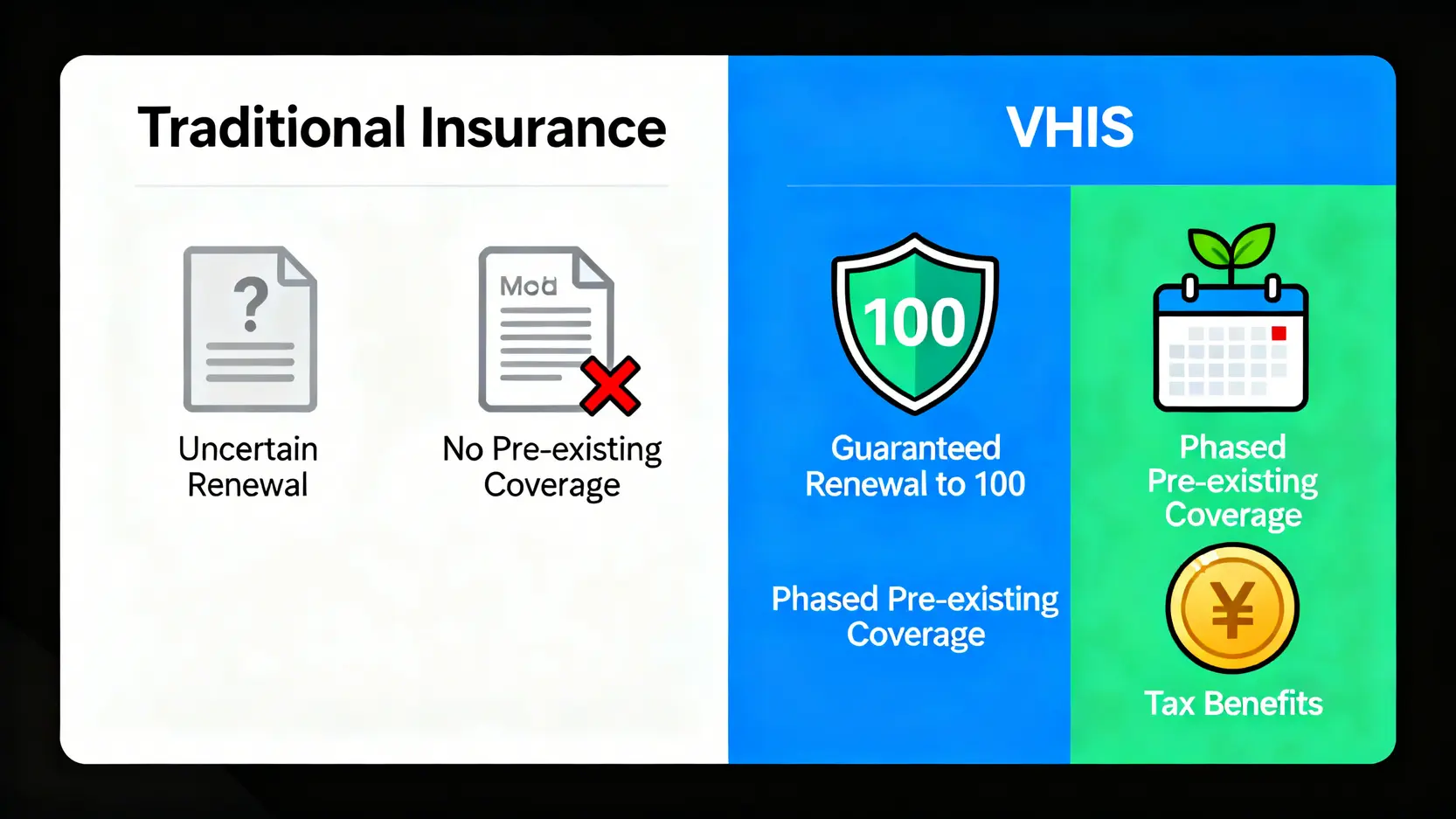

傳統醫療保險與自願醫保(VHIS)的根本分別

VHIS是醫務衞生局認可的個人償款住院保險產品,設有最低合規要求,為投保人提供更透明、更具保障的選擇。其主要分別如下:

| 比較項目 | 傳統醫療保險 | 自願醫保計劃 (VHIS) |

|---|---|---|

| 保證續保 | 視乎個別保單條款,部分不保證續保 | 保證續保至100歲,保險公司不能因受保人健康狀況轉差而拒絕續保 |

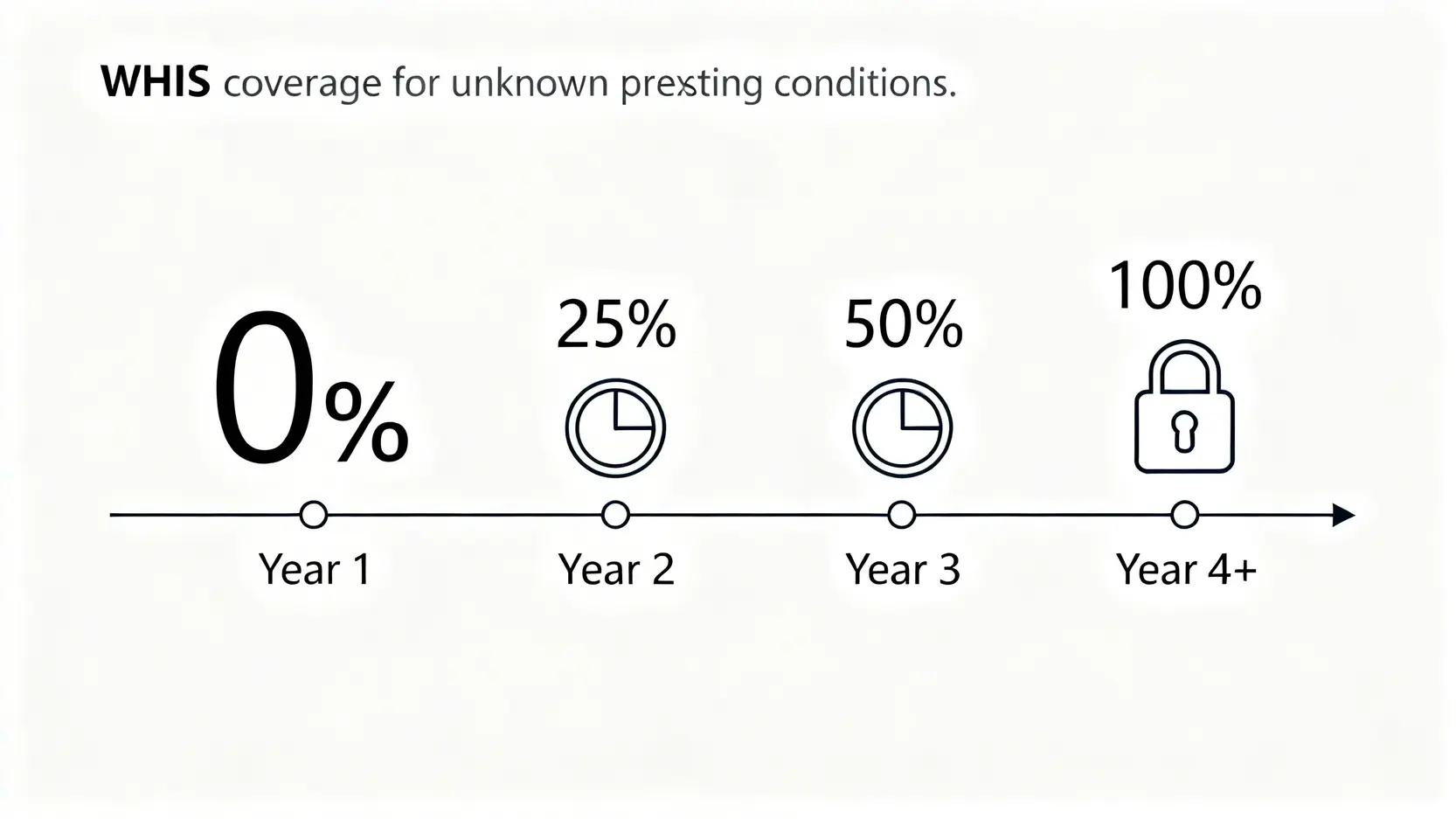

| 投保前已有病症 | 普遍列為不保事項 | 保障投保時未知的已有疾病,設有等候期(首年不賠、次年賠25%、第三年賠50%、第四年起全賠) |

| 保障範圍 | 條款差異大,透明度較低 | 設有標準化的最低保障範圍,如住院及手術、訂明診斷成像檢測、非手術癌症治療等 |

| 保費透明度 | 較低 | 所有認可計劃的保費表均需在官方網站公開,方便比較 |

| 稅務扣除 | 不適用 | 合資格保費可申請稅務扣除,每名受保人每年上限為$8,000港元 |

VHIS「標準計劃」與「靈活計劃」應該點樣揀?

自願醫保主要分為「標準計劃」和「靈活計劃」,兩者均符合VHIS的基本要求,但保障水平和彈性有所不同,適合不同預算和需要的人士。

核心要點:

- 標準計劃 (Standard Plan):提供最基本的保障,所有保險公司的「標準計劃」條款和保障額完全相同,方便直接比較保費。適合預算有限、追求基本保障的年輕人或首次投保人士。

- 靈活計劃 (Flexi Plan):在「標準計劃」的基礎上,提供更高、更廣泛的保障,例如更高的保障限額、更全面的門診保障、額外的醫療服務(如牙科、中醫)等。適合追求更全面保障、有特定醫療需求或較高預算的家庭和個人。

選擇哪種計劃,應視乎個人財務狀況、家庭需要及對醫療保障的期望。一般而言,若公司已有基本醫療保障,可考慮以「靈活計劃」作補充,以填補保障缺口。

必睇!自願醫保的四大優勢

總結而言,VHIS憑藉其制度優勢,在市場上脫穎而出。

保證續保至100歲

不論健康狀況如何變化,保險公司都不能單方面終止保單,提供長遠安心。

稅務扣除優惠

為自己或指明親屬繳付的合資格保費,均可用作申請稅務扣除,有效減輕稅務負擔。

保障未知的已有病症

解決了傳統醫保對「過往病史」的嚴格限制,為投保人提供更公平的保障。

條款標準透明

所有計劃必須符合政府訂立的最低要求,條款清晰易明,避免了複雜難懂的「魔鬼細節」。

【2026市場焦點】熱門自願醫保比較:醫保邊間好?

在了解VHIS的基礎後,下一步便是從眾多供應商中進行自願醫保比較。要判斷醫保邊間好,不能只看保費,還需綜合考量以下幾個關鍵因素。

評測準則:4大重點

- 保障範圍:是否涵蓋常見及嚴重的醫療項目?每年及每宗傷病的賠償上限是否足夠?

- 保費水平:在相近的保障下,保費是否具競爭力?需留意保費會隨年齡增長而調整。

- 自付費選項(墊底費):是否提供不同的自付費選項?較高的自付費通常意味著較低的保費,適合已有公司醫保的人士用作「Top-up」保障。

- 網絡醫生及醫院:保險公司的醫療網絡是否廣泛?入住網絡醫院或由網絡醫生診治,通常可享更便捷的免找數服務。

市場熱門VHIS計劃速覽 (示例)

以下本站以市面上幾家熱門的保險公司為例,進行一個假設性的「靈活計劃」比較,助你更具體地了解如何評估。請注意,以下數據僅為示例,實際保費及保障以保險公司公布為準。

| 保險公司 (示例) | 計劃名稱 (示例) | 每年保障額 | 自付費選項 (示例) | 特色/優勢 | 參考年保費 (30歲非吸煙男性) |

|---|---|---|---|---|---|

| AIA 友邦保險 | AIA Flexi Medical Plan | $1,200萬 | $0 / $25,000 / $50,000 | 覆蓋範圍廣,癌症治療保障全面,網絡醫院支援完善 | 約 $6,500 (設$25,000自付費) |

| Bowtie | Bowtie VHIS Flexi Plan | $800萬 | $0 / $20,000 / $50,000 | 純網上投保,保費透明,性價比高 | 約 $4,500 (設$20,000自付費) |

| Manulife 宏利 | Manulife FlexiCare VHIS | $1,000萬 | $0 / $25,000 / $100,000 | 高保障額,醫療網絡廣泛,支援海外醫療選項 | 約 $6,000 (設$25,000自付費) |

在進行醫療保險比較時,切勿只被低廉的保費吸引,必須細閱保障明細表,了解各項目的賠償上限及不保事項。更全面的資訊可參考【比較醫療保險注意事項】,以作出最合適的決定。

不同人生階段的投保建議

- 年輕專業人士 (25-35歲):預算有限,可先從入門級的「標準計劃」或設有較高自付費的「靈活計劃」入手,建立基本保障,並善用稅務扣除。

- 已婚及家庭 (35-50歲):保障需求增加,應考慮保障更全面的「靈活計劃」,並留意是否涵蓋懷孕併發症、初生嬰兒保障等。為家人一同投保,可更有效地規劃家庭稅務扣減。

- 臨近退休人士 (50-65歲):健康風險增加,應選擇保障額高、保證續保的「靈活計劃」。由於保費較高,更應仔細比較不同計劃對癌症、心臟病等嚴重都市病的保障範圍。

常見問題 (FAQ)

買自願醫保可以扣幾多稅?

根據稅務條例,為自己或任何指明親屬(包括配偶、子女、父母、祖父母、外祖父母及兄弟姊妹)購買VHIS認可產品,所繳付的保費均可申請稅務扣除。

每名受保人的最高扣除額為每年$8,000港元,不設受保親屬人數上限。例如,你為自己、配偶及父親三人投保,每人保費均超過$8,000,你便可享有最高 $24,000 的稅務扣除額。

想了解更多可參考【自願醫保扣稅計算】的詳細分析。

投保前已有疾病(舊患)包唔包?

這是VHIS的一大優勢。對於在投保時「未知的已存在疾病」,VHIS提供有條件的保障,具體如下:

– 保單生效後第1年:不提供賠償

– 第2年:賠償25%的合資格費用

– 第3年:賠償50%的合資格費用

– 第4年起:提供100%全額賠償

對於在投保時已向保險公司申報的「已知的已存在疾病」,保險公司可能會增加額外保費(俗稱「加Loading」)或設立特定的不保事項。

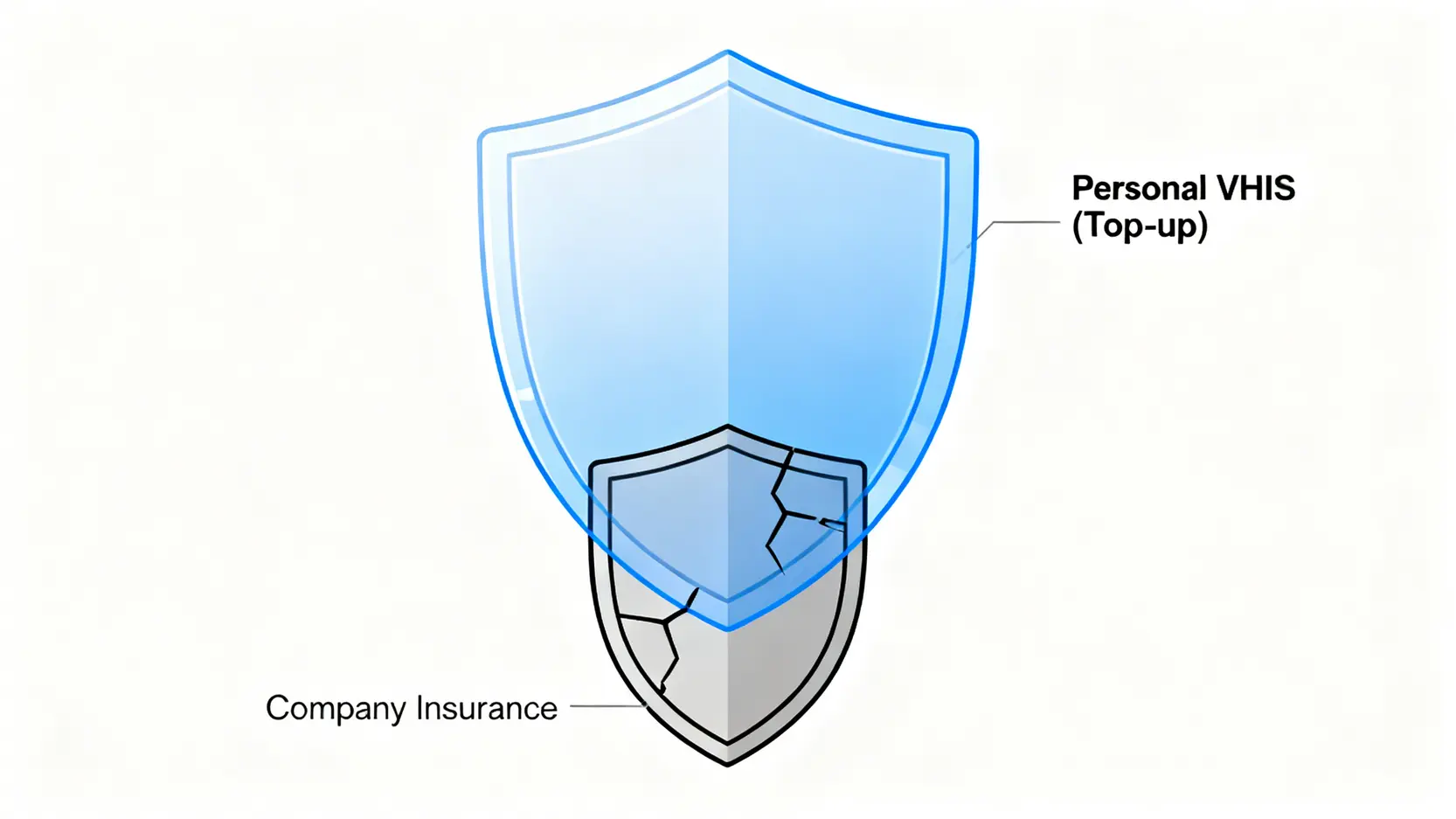

公司醫保夠唔夠?仲使唔使買個人醫保?

公司提供的團體醫療保險固然是員工福利,但普遍存在幾大限制:保障額較低,未必能覆蓋私家醫院的昂貴手術費用;保障範圍有限,可能不包括新型癌症治療等;最重要的是,一旦離職或退休,保障便會即時終止。

屆時若健康狀況有變,再投保個人醫保可能會面臨拒保或不保事項。因此,建議將公司醫保視為基本保障,並額外配置一份個人VHIS,特別是設有自付費的計劃,用以彌補公司醫保的保障缺口,同時確保擁有一個可終身續保的保障。

總結:如何規劃最適合你的醫療保障?

總括而言,面對公營醫療系統的壓力與持續上升的醫療成本,及早規劃個人醫療保障是每個人都應正視的財務課題。在進行醫療保險比較時,消費者應從自身需求出發,先透徹了解自願醫保的運作模式與優勢。

繼而根據個人年齡、健康狀況及財政預算,從保障範圍、保費水平、自付費選項等多維度進行全面的自願醫保比較。希望本文提供的分析框架,能助你清晰了解醫保邊間好,作出最精明的決定,為自己和家人的健康築起穩固的防火牆。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。