目录

踏入2026年,全球經濟前景持續波動,香港市場氣氛亦隨之敏感。面對通脹壓力與不確定的經濟週期,許多港人的理財策略正受到前所未有的挑戰。

這陣子市場熱議的現象是,投資取態普遍呈現兩極化:一部分人因恐懼風險,將資金存放於低利息的銀行戶口,資產價值正被通脹悄悄侵蝕;另一部分人則為追求高回報,將資金過度集中於股票甚至加密貨幣等高風險市場,在市況逆轉時,便可能蒙受巨大損失。

這種情況凸顯了建立結構化、多元化資產配置模型的迫切性,而經典的「理財金字塔比例」正是在當前市況下,一套行之有效的個人財務規劃藍圖。

什麼是理財金字塔?為何它是財富增值的基石?

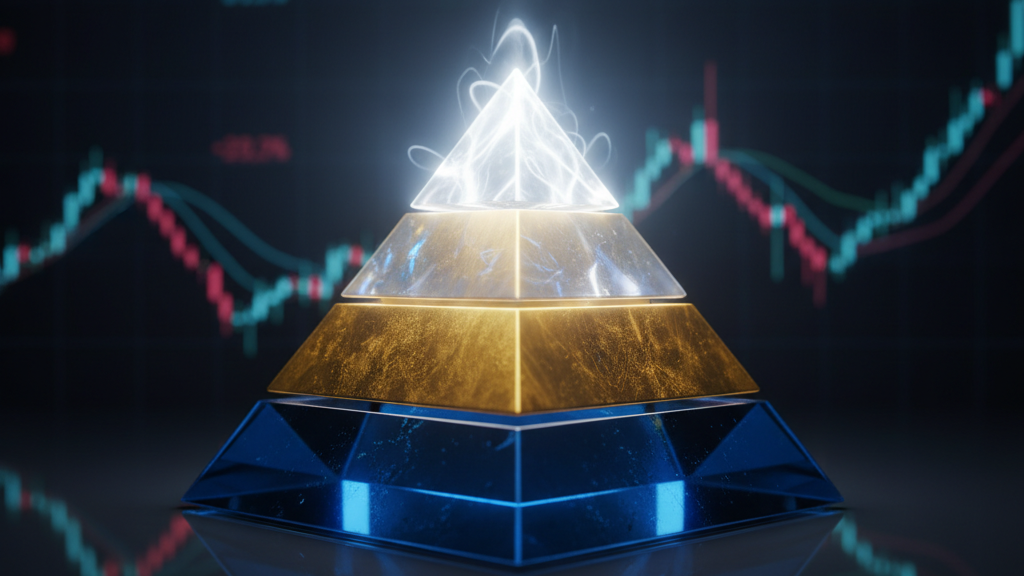

理財金字塔是一種資產配置的經典概念模型,它將個人或家庭的總資產,按風險由低至高,劃分成金字塔式的三個層級。這個模型的最大智慧在於,它提醒大家在追求財富增值(向上進攻)之前,必須先建立一個穩固的財務基礎(向下紮根)。

理財金字塔的核心概念:穩定性 > 回報率

許多投資初學者容易犯的錯誤,是將所有注意力放在「能賺多少」,卻忽略了「能承受多少虧損」。理財金字塔的核心原則,正是將「穩定性」置於「回報率」之上。

它強調,財務規劃的根基在於風險管理,而非單純追求最高回報。只有當地基穩固時,上層的建築才經得起風浪。

打好地基:由下至上,風險與回報遞增的結構

理財金字塔的結構非常直觀,資金應由下而上進行配置:

- 底層(最大份額):低風險、高穩定性的資產,提供生活保障和應對突發狀況,是整個財務規劃的基石。

- 中層(次要份額):中等風險、追求穩健增長的資產,目標是讓財富增長跑贏通脹。

- 頂層(最小份額):高風險、高潛在回報的資產,用以爭取超額回報,但必須是即使虧損也不影響正常生活的「閒錢」。

這種結構確保了即使頂層的投機性資產遭遇虧損,堅實的底層和中層也能保障個人財務狀況的穩定,不會動搖根本。

黃金比例大揭秘:三層理財金字塔的資金分配全攻略

理解了理財金字塔的結構後,最關鍵的問題便是:各層級的資金應如何分配?雖然「黃金比例」因人而異,但根據大部分理財專家的建議,以下是一個可供參考的資產配置香港通用框架。

核心要點:

- 底層(保障層):佔總資產約40% – 50%,核心是防守與儲備。

- 中層(增值層):佔總資產約30% – 40%,核心是穩健增長,對抗通脹。

- 頂層(投機層):佔總資產約10% – 20%,核心是爭取高額回報。

底層 – 保障與儲備 (建議比例:40-50%):穩固你的財務安全網

這是理財金字塔最重要的一層,它不以賺取回報為主要目的,而是為了穩固你的「財務護城河」,確保在任何突發情況下,生活都能維持正常運轉。

- 目的:應對突發事件(如失業、疾病、意外),滿足家庭的基礎保障需求,並進行強制儲蓄。

- 理財工具建議:

- 緊急備用金(6個月生活費):存放於高流動性的銀行活期或短期定存,隨時可以取用。

- 人壽及醫療保險:轉移因疾病或意外而產生巨大財務損失的風險,是家庭支柱不可或缺的配置。

- 短期定期存款:在保障本金安全的前提下,獲取比活期稍高的利息。

中層 – 穩健投資與增值 (建議比例:30-40%):讓資產跑贏通脹

當財務安全網建好後,就可以將部分資金配置於中層,目標是追求長期且穩定的資本增長,讓資產的增值速度超越通脹的侵蝕速度。

注意:此層級的投資應以長線持有為目標,避免因短期市場波動而頻繁買賣。

- 目的:為退休、子女教育、置業等長期財務目標進行儲備,實現資產的穩健增值。

- 理財工具建議:

- 藍籌股:選擇財務狀況良好、派息穩定的大型企業股票。

- 指數基金(ETFs):一筆資金分散投資於一籃子股票,有效分散風險,適合投資新手。

- 債券或債券基金:提供相對穩定的利息收入,風險較股票低。

- 年金或儲蓄保險:兼具儲蓄與保障功能的長期理財工具。

頂層 – 高風險與投機 (建議比例:10-20%):爭取高回報的進攻部位

這一層是金字塔的頂尖,配置的是最具進攻性的資產。投入此層的資金,必須是你做好了「歸零」心理準備的閒錢,其盈虧不應影響你的正常生活和長期理財目標。

- 目的:在可承受範圍內,用較小的資金博取高額回報,加快財富累積速度。

- 理財工具建議:

- 個股投資:尤其是成長型或中小型企業的股票。

- 加密貨幣:如比特幣、以太幣等,價格波動極大。

- 衍生性金融商品:如期貨、期權等,操作複雜,風險極高。

| 金字塔層級 | 建議比例 | 核心目的 | 對應理財工具 |

|---|---|---|---|

| 底層:保障與儲備 | 40% – 50% | 防守、應對突發狀況 | 緊急備用金、保險、短期定存 |

| 中層:穩健投資 | 30% – 40% | 跑贏通脹、長期增值 | 指數基金(ETF)、藍籌股、債券、年金 |

| 頂層:高風險投機 | 10% – 20% | 博取高額回報 | 個股、加密貨幣、衍生工具 |

實踐篇:如何根據你的年齡和收入,動態調整理財金字塔比例?

理財金字塔的比例並非一成不變,它需要根據個人的人生階段、收入水平、風險承受能力和理財目標進行動態調整。一個25歲的職場新人與一位55歲的臨近退休人士,其資產配置必然大相徑庭。

第一階段:社會新鮮人 (20-30歲)

特點:收入增長潛力大,可投資時間長,風險承受能力較高。

調整策略:此階段的核心是「積累本金」。可適度提高頂層比例(如15-20%),以較進取的方式爭取資本增長。同時,底層的緊急備用金和基本保險保障必須建立,但無需過度配置長期儲蓄類產品。

第二階段:家庭支柱 (30-50歲)

特點:收入達到高峰,但家庭責任(如供樓、子女教育)最重,風險承受能力轉向穩健。

調整策略:此階段的核心是「鞏固保障,均衡增長」。必須將底層比例提升至最高(如50%或以上),確保家庭保障滴水不漏。中層投資應注重分散和穩定,而頂層比例則需適度降低(如10-15%)。

第三階段:臨近退休人士 (50歲以上)

特點:即將或已經沒有主動收入,理財目標從「資產增值」轉為「資產保值」和「創造現金流」。

調整策略:此階段的核心是「守住財富」。應大幅降低頂層比例(如5%或以下),避免高風險投資侵蝕退休金。資金應逐步從中層的增長型資產,轉向能提供穩定現金流的收息工具,如高息藍籌股、債券或年金。

常見問題 (FAQ)

理財金字塔和「理財金三角」(631法則)有什麼不同?

這是一個常見的混淆。簡單來說:

- 理財金三角:針對的是「每月收入分配」,屬於現金流管理。它建議將每月收入的60%用於日常開銷,30%用於投資理財,10%用於保險保障。

- 理財金字塔:針對的是「個人總資產配置」,屬於財富存量管理。它規劃的是你已經擁有的全部資產,應該如何分佈在不同風險等級的工具上。

兩者相輔相成,理財金三角幫助你有效地儲蓄和分配資金,而理財金字塔則指導你如何將儲蓄下來的資金進行合理配置。

我應該多久檢視一次我的理財金字塔比例?

建議至少每年檢視並調整一次。此外,當發生以下重大人生事件時,也應立即重新評估你的資產配置:

- 轉換工作或收入發生重大變化

- 結婚或家庭新增成員

- 置業或承擔新的大額負債

- 獲得大筆資金(如繼承遺產)

MPF(強積金)應該放在金字塔的哪一層?

MPF是具有強制性的長期退休投資,其性質橫跨金字塔的中層和頂層。你可以根據自己選擇的MPF基金組合來判斷:

- 保守型或保證基金:性質偏向金字塔的底層末端或中層低端。

- 混合資產基金或債券基金:主要歸屬於中層。

- 股票基金(尤其是行業或單一市場基金):風險較高,可視為頂層的一部分配置。

由於MPF的提取有嚴格限制,它不能作為底層的緊急備用金,但它絕對是你整體資產配置中需要通盤考慮的重要一環。

總結

在充滿不確定性的2026年,建立一個穩固的個人財務結構比以往任何時候都更為重要。理財金字塔並非一個複雜難懂的理論,而是一個極具實用性的資產配置框架。

它提醒大家,理財應從防守做起,先建好底層的保障,再配置中層的穩健增長,最後才用小部分資金追求頂層的高額回報。學習並實踐理財金字塔比例,不僅有助於抵禦市場風險,更是實現長期財務目標、邁向財富自由的堅實一步。

若想獲取更多權威的理財知識,可參考投資者及理財教育委員會發布的資訊。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。