目录

不少香港市民在規劃個人理財時,常常對「通脹」感到困惑,不確定應如何應對其對儲蓄和投資的影響。

這讓人聯想到近期市場的討論焦點:根據香港政府統計處最新公佈的數據,2026年初的綜合消費物價指數(CPI)按年上升1.8%。

儘管數字看似溫和,但許多市民已在食品、交通及外出用膳等日常開支中感受到壓力,這正正是大家手中現金購買力被悄悄蠶食的直接體現。

究竟「通脹」這隻無形之手是什麼?它由哪些成因驅動?本文將為你深入解析,並提供跑贏通脹的實用策略。

通脹是什麼?為何你的錢越來越「唔見使」

通脹(Inflation),或稱通貨膨脹,是個既熟悉又陌生的經濟學名詞。許多人將其簡單理解為「物價上漲」,但其核心意義遠不止於此。要真正理解香港通脹率影響,必先從其根本概念入手。

深入淺出理解通脹:購買力下降的真相

通脹的根本,在於「貨幣的購買力隨著時間下降」。換言之,同樣是一筆錢,今天能買到的商品或服務,比昨天少;明天能買到的,又會比今天更少。這是一個普遍且持續的過程。

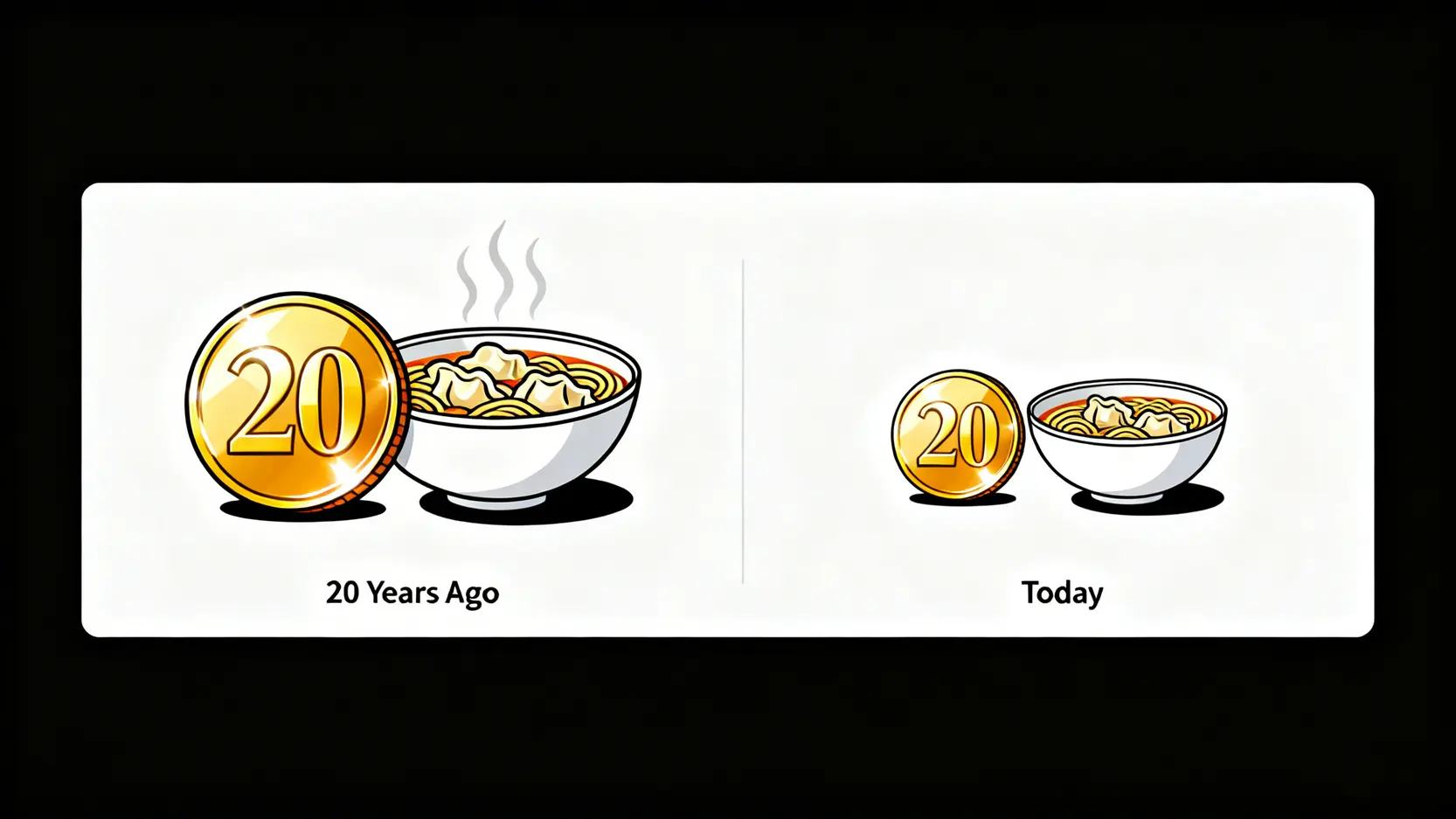

最生活化的例子莫過於一碗雲吞麵的價格。或許在二十年前,20港元已能享用一碗足料的雲吞麵;時至今日,同樣的雲吞麵可能需要50港元甚至更高。

麵的品質、份量也許變化不大,但用以換取它的貨幣單位——港元——的價值卻實實在在地降低了。這就是通脹最直觀的體現。

香港通脹率的官方指標:消費物價指數 (CPI) 點樣計?

為了量度通脹的程度,各地政府會編制消費物價指數(Consumer Price Index, CPI)。這是一個反映住戶一般所購買的消費商品和服務的價格水平變動情況的宏觀經濟指標。

香港政府統計處會定期收集一籃子商品和服務的價格數據,這些項目涵蓋了市民生活的各個層面,主要分為九大類:

- 食品

- 住屋

- 電力、燃氣及水

- 煙酒

- 衣履

- 耐用物品

- 雜項物品

- 交通

- 雜項服務

通過計算這一籃子商品和服務的總價值的變動,便能得出CPI的按年升幅,即大家常說的通脹率。值得注意的是,每個人或家庭的消費模式不盡相同,因此個人感受到的「切身通脹」可能與官方公佈的消費物價指數數據存在差異。

核心要點:

- 通脹核心:貨幣購買力隨時間下降,而非單純物價上漲。

- 量度指標:消費物價指數(CPI)是衡量香港通脹率的官方標準。

- 個人差異:由於消費習慣不同,市民對通脹的實際感受可能與官方數據有別。

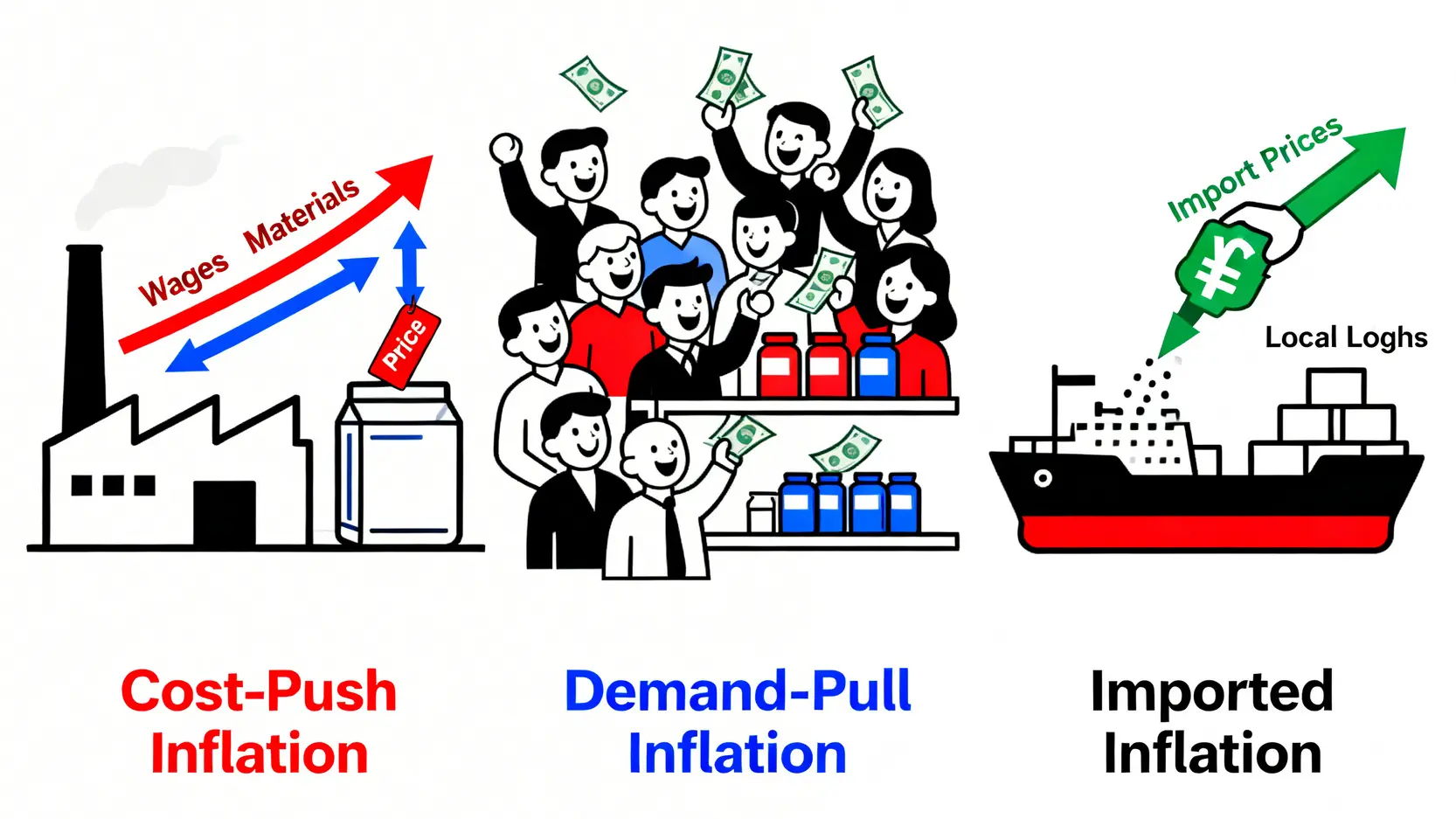

深度剖析:香港通脹的3大核心成因

了解通脹是什麼之後,下一步便是探究其背後的驅動因素。香港的通脹成因複雜,主要可歸納為成本推動、需求拉動以及輸入型通脹三大類型。

成因一:成本推動型通脹 (Cost-Push Inflation)

成本推動型通脹,是指生產商品和提供服務的成本上升,企業為了維持利潤,不得不將增加的成本轉嫁給消費者,從而推高整體物價。

在香港,常見的成本驅動因素包括:

- 全球能源與商品價格:作為一個依賴進口的經濟體,國際原油、天然氣、金屬及農產品等原材料價格的波動,會直接影響本地的生產和運輸成本。

- 供應鏈樽頸:近年全球供應鏈受各種因素干擾,運輸延誤、物流成本飆升,導致進口貨品的到岸價格上漲。

- 工資增長:當勞動市場緊張,企業為挽留或招聘人才而提升薪酬,增加的人力成本亦可能轉化為更高的商品售價或服務費。

成因二:需求拉動型通脹 (Demand-Pull Inflation)

需求拉動型通脹發生在社會總需求超過總供給時,即是「太多貨幣追逐太少商品」。當市場上的商品和服務供不應求,價格自然會水漲船高。

其成因包括:

- 經濟復甦與消費信心:當經濟前景向好,市民就業穩定、收入增加,消費意欲會變得旺盛,帶動各類消費品及服務的需求。

- 政府刺激經濟措施:政府派發消費券、提供稅務寬減等財政政策,會在短時間內增加市場的流動資金和市民的消費能力,刺激總需求上升。

- 寬鬆信貸環境:若銀行借貸利率處於低位,會鼓勵企業投資擴張和個人信貸消費,同樣會刺激需求增長。

成因三:輸入型通脹與聯繫匯率

輸入型通脹對香港這個細小而開放的經濟體系尤為重要。由於香港絕大部分消費品(從食品到電子產品)均依賴進口,來源地的物價及匯率變動會直接影響本地物價。

此外,香港實行的聯繫匯率制度,將港元與美元掛鉤,這意味著香港的貨幣政策很大程度上需要跟隨美國。

若美國因自身經濟情況而實行貨幣寬鬆政策,導致美元貶值,理論上會使香港的進口成本(尤其從非美元區進口的商品)增加,從而引發輸入型通脹。反之,美元強勢則有助於抑制進口商品價格。

香港通脹率影響有多大?3個方面衝擊你的個人財務

通脹並非僅僅是宏觀經濟數據的變動,它透過多個渠道,實實在在地影響著每個人的錢包。

影響一:蠶食薪金增長與儲蓄價值

這是通脹最直接的影響。假設你的年薪增加了5%,但同年的通脹率為2%,那麼你的薪金實質增長率其實只有3%。你的購買力並未如名義薪酬增長般提高。

更嚴重的是對現金儲蓄的侵蝕,若銀行活期或定期存款的利率低於通脹率,你的儲蓄便會陷入「負利率」困境,即現金的實際購買力隨時間推移不增反減。

影響二:改變消費與借貸決策

當市民普遍預期未來物價將持續上漲時,可能會傾向於「提前消費」,即寧願現在購買所需物品,也不願等待未來以更高價格購入,這反過來又可能加劇需求。

對於借貸者而言,溫和通脹或許有利,因為未來償還的款項,其真實價值相對較低。然而,對於依賴固定利息收入的貸款人(如銀行)或債券持有人來說,則是不利的。

影響三:重塑投資策略部署

通脹環境下,「現金為王」的觀念受到挑戰。投資者必須重新評估資產配置,以求保值甚至增值。不同資產類別的表現會出現分化:

– 受損資產:現金、定期存款、傳統債券等固定收益工具,其回報率若無法超越通脹,價值將被削弱。

– 潛力資產:與經濟增長掛鉤的股票、具有抗通脹屬性的房地產和黃金等實物資產、以及專為對抗通脹而設的通脹掛鈎債券(iBond),通常被視為較佳的抗通脹工具。

常見問題 (FAQ)

問題一:香港現時的通脹率算高嗎?

以2026年初1.8%的水平而言,香港的通脹率處於相對溫和的水平。與全球許多主要經濟體在過去幾年經歷的高通脹相比,香港的物價壓力較為受控。

然而,「溫和」是相對的,對於收入增長停滯或依賴固定收入的群體而言,即使是2%的通脹率也可能構成生活壓力。

問題二:美國加息可以抑制通脹嗎?對香港有什麼影響?

理論上,加息是央行抑制通脹的常用工具。提高利率能增加借貸成本,為經濟降溫,從而壓抑過熱的需求。在聯繫匯率制度下,當美國聯儲局加息,香港金融管理局(金管局)通常需要跟隨。

這會推高香港的市場利率(如銀行同業拆息HIBOR),對本地資產市場(尤其是樓市)構成壓力,並可能減緩本地的信貸和消費需求,間接有助於控制通脹。

問題三:將錢全部放在銀行做定期存款可以有效對抗通脹嗎?

一般情況下並不能。對抗通脹的關鍵在於投資回報率必須高於通脹率。雖然定期存款風險極低,但其利率通常難以跑贏通脹率,尤其在低息環境下。

因此,將大部分資金存放於定期存款,雖能賺取名義利息,但扣除通脹影響後,實際購買力仍在下降。這就是為何在規劃財務時,需要考慮將一部分資金配置於其他潛在回報更高的投資工具。

總結:面對通脹時代的智慧理財

總括而言,理解「通脹是什麼」以及其背後的「通脹成因」,是每位現代都市人理財規劃的必修課。面對持續的香港通脹率影響,單純依靠節儉或被動儲蓄已不足以捍衛個人財富。

必須採取更主動的財務策略,透過合理的資產配置,結合精明的投資和持續提升個人收入來源,才能有效對沖購買力被蠶食的風險,最終實現長遠的財務健康與資產增值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。