目录

面對近期國際經濟形勢的不確定性,不少香港投資者都在尋找穩健的資產以求保值,黃金自然成為許多人的首選。

這種趨勢讓人聯想到近期市場上關於銀行貴金屬儲蓄戶口(俗稱「紙黃金」)的討論熱度顯著升溫,各大銀行的查詢及開戶量均有增加。

根據《經濟新視野》早前的分析,紙黃金因其不涉及實物交收、交易成本低及入場門檻相對較低的特點,備受初學者青睞。然而,投資者必須了解,這類投資意味著您是銀行的無抵押債權人,而非實金持有者。

本文旨在為您全面解析黃金儲蓄戶口的原理,深入進行黃金儲蓄戶口比較,涵蓋本港三大行(滙豐、中銀、恒生),並延伸至月供黃金計劃、紙黃金投資教學,以及傳統的買金粒保值策略,助您在眾多選項中,做出最明智的決策。

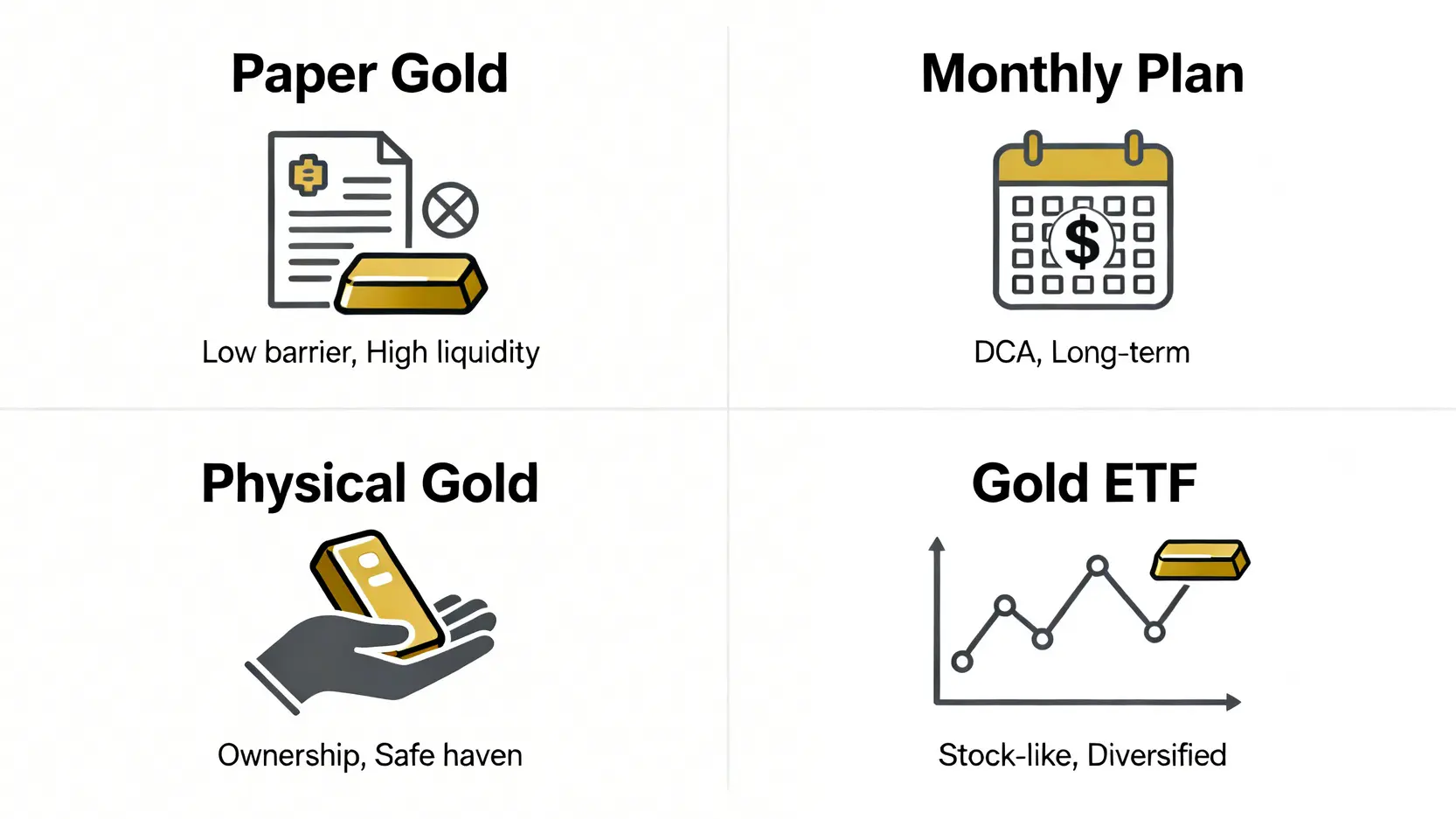

黃金投資四大途徑全解析:邊種最適合你?

黃金作為歷史悠久的避險資產,其投資方式已趨向多元化,以迎合不同風險偏好及資金規模的投資者。從最靈活的電子交易到最傳統的實物持有,了解各自的特性是成功投資的第一步。

核心要點:

- 黃金儲蓄戶口(紙黃金):適合希望頻繁交易、對價格敏感的投資者,門檻低,流動性高。

- 月供黃金計劃:適合投資新手、月光族或希望以平均成本法輕鬆儲蓄黃金的長期投資者。

- 買金粒保值:適合追求實物擁有權、著重長期持有以對抗通脹的傳統投資者。

- 黃金ETF:適合熟悉股票市場操作,希望將黃金作為資產配置一部分的投資者。

黃金儲蓄戶口(紙黃金):低門檻、交易靈活之選

黃金儲蓄戶口,常被稱作「紙黃金」或「貴金屬儲蓄賬戶」,本質上是一種不涉及實物黃金交收的記賬式黃金投資。投資者透過銀行平台,像買賣外幣一樣根據銀行報價買入或賣出黃金,所有交易僅在戶口結餘上反映。

這種方式的最大優勢是其低入場門檻,有時僅需數百港元即可開始投資,且交易過程非常便捷,可透過網上理財或手機應用程式7×24小時進行,流動性極高。

此外,由於免除了實物黃金的鑄造成本、運輸、存倉及保險費用,其交易成本(主要為買賣差價)相對較低。然而,其缺點也相當明顯:投資者並不實際擁有黃金,只是持有銀行的債權,若銀行不幸倒閉,投資可能面臨損失風險。

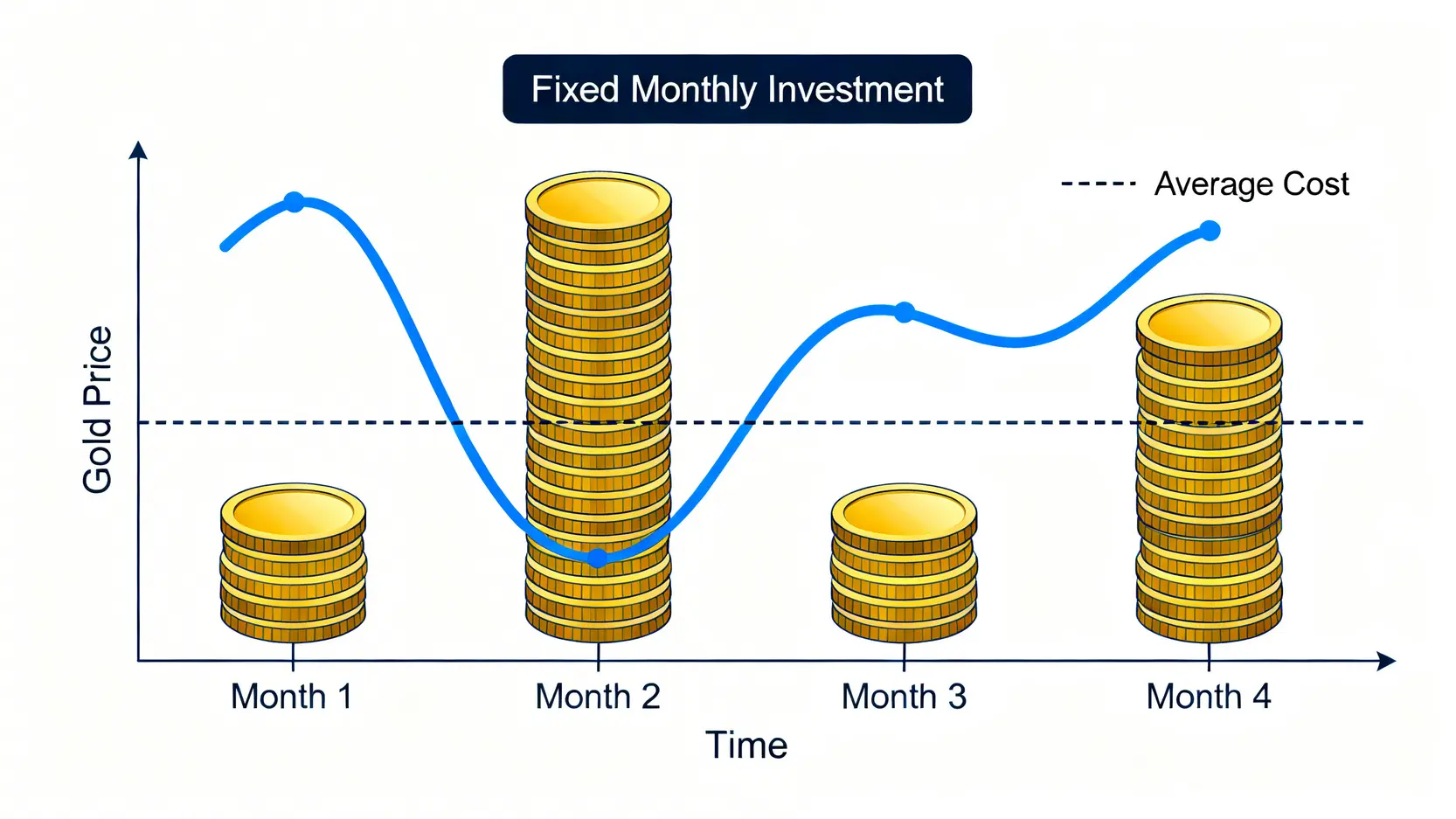

月供黃金計劃:平均成本法,懶人儲金必備

月供黃金計劃運用了「平均成本法」(Dollar Cost Averaging)的投資策略。投資者設定每月固定金額(例如$500或$1,000),銀行會於指定日期自動按當日金價買入等值的黃金。

這種方式的魅力在於能分散風險,在金價高時自動買入較少單位,金價低時則買入較多,長遠而言,可以拉低平均買入價,避免一次性高位入市的風險。

此計劃特別適合缺乏時間研究市況的上班族或希望強制儲蓄的新手投資者,逐步建立自己的黃金儲備。

買金粒保值:持有實金的傳統智慧與注意事項

購買實體黃金,如金粒、金條,是最傳統的黃金投資方式。它給予投資者實物在手的安全感和完全的所有權,是許多人眼中對抗極端經濟危機或貨幣貶值的最終保障。

與紙黃金不同,實金價值獨立於任何金融機構,不存在對手方風險。然而,買金粒的缺點在於其流動性較低,買賣過程相對繁複,且涉及額外成本,包括高於紙黃金的買賣差價、存倉費(如使用銀行保險箱)以及潛在的保險費用。存放家中亦需考慮保安問題。

黃金ETF:與股票一樣方便買賣的另類選擇

黃金交易所買賣基金(Gold ETF)是一種在證券交易所上市的基金,其資產主要為實物黃金。投資者可以像買賣股票一樣,透過證券戶口方便地買賣黃金ETF,交易單位(一手)門檻不高,且管理費相對低廉。

黃金ETF兼具高透明度與流動性,其價格緊貼國際金價走勢。對於習慣股票交易的投資者而言,這是一種將黃金納入投資組合的便捷方式。想了解更多可參閱《黃金ETF投資風向:解讀避險功能、比較香港熱門ETF及買賣策略》。

【銀行大比拼】2026香港三大銀行黃金儲蓄戶口比較

選擇哪家銀行開設黃金儲蓄戶口,是許多投資者最關心的問題。本站將從開戶門檻、費用及交易便利性等方面,比較香港三大主要銀行——滙豐銀行、中國銀行(香港)及恒生銀行的黃金儲蓄戶口。

開戶門檻、手續費及買賣差價總覽

注意:以下資料整理自各銀行截至2026年初的公開資訊,僅供參考。所有收費及條款以銀行最終公佈為準,建議在開戶前向相關銀行查詢最新詳情。

| 比較項目 | 滙豐銀行 (HSBC) | 中國銀行(香港) (BOC) | 恒生銀行 (Hang Seng) |

|---|---|---|---|

| 戶口名稱 | 貴金屬戶口 | 「紙黃金」計劃 | 貴金屬及外匯孖展 |

| 最低投資額 | 1錢(約3.7429克) | 0.1兩 | 1安士 |

| 交易貨幣 | 港元、美元、人民幣 | 港元、美元 | 美元 |

| 買賣差價 | 較窄,具競爭力 | 中等水平 | 視乎市場波動 |

| 存倉費/戶口服務費 | 豁免 | 豁免 | 豁免 |

| 提取實金 | 不可 | 不可 | 不可 |

交易平台便利性與功能比較(App/網上理財)

- 滙豐銀行:其手機App(HSBC HK App)和網上理財平台整合度高,介面清晰,提供到價提示功能,方便用戶捕捉交易時機。

- 中國銀行(香港):網上銀行及手機銀行功能全面,操作流程順暢,同樣支援預設買賣指令,適合不同操作習慣的用戶。

- 恒生銀行:其個人e-Banking及手機App功能成熟穩定,提供基本的交易及查詢功能,用戶體驗良好。

中銀 vs 滙豐 vs 恒生:優劣勢全面分析

總體而言,三家銀行的紙黃金服務均非常成熟,主要差異在於最低投資單位和報價上。滙豐的投資單位較靈活,且買賣差價在市場上通常具有一定優勢,適合較著重成本的投資者。

中銀香港的「紙黃金」品牌深入民心,操作簡便,適合追求穩健操作的傳統客戶。而恒生銀行則以美元計價,更適合持有美元資金或習慣以美元思考金價的投資者。

最終選擇哪一家,取決於您的個人資金狀況、貨幣偏好以及對交易平台的使用習慣。

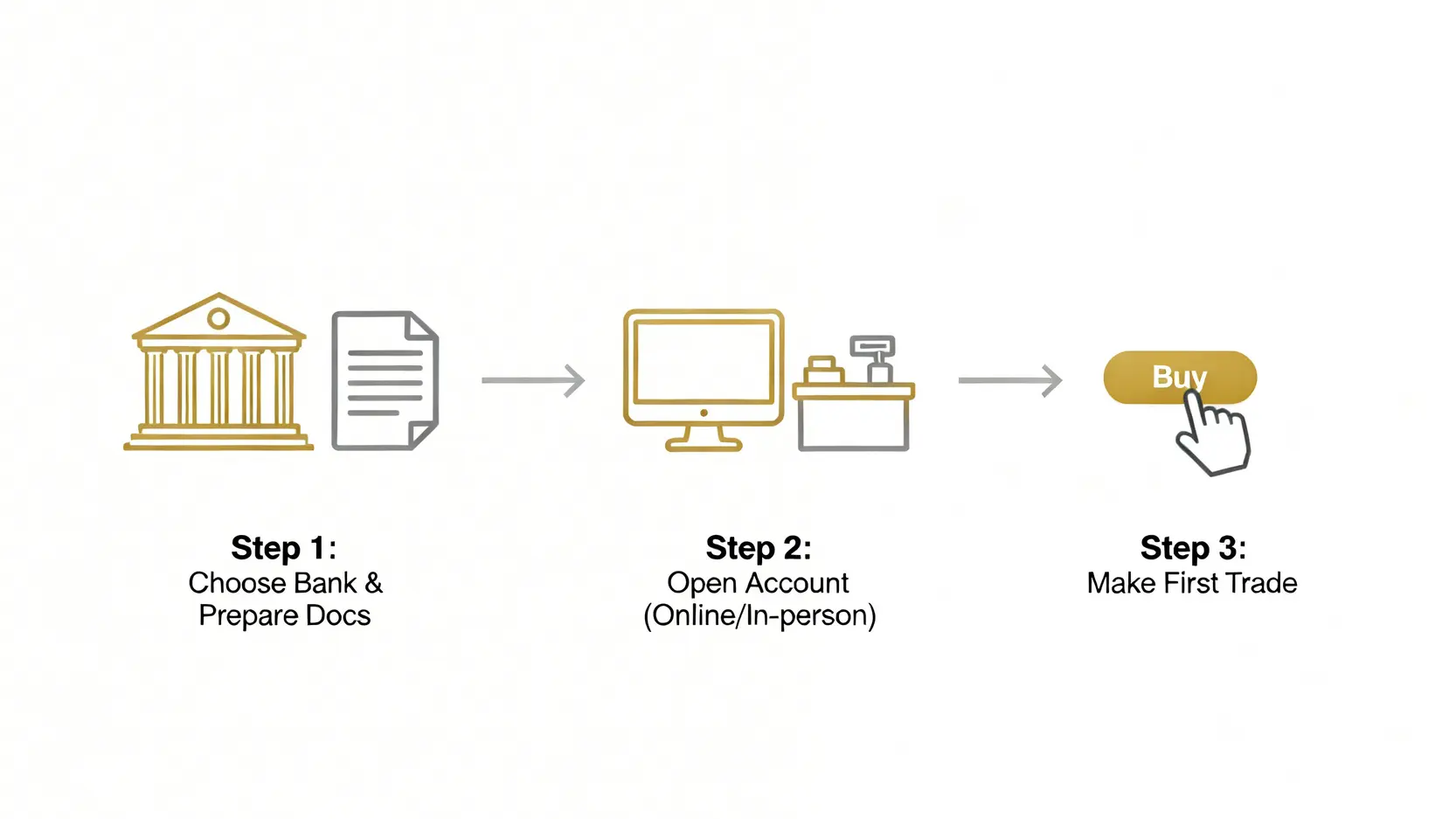

紙黃金投資教學:三步開立你的第一個黃金戶口

開設黃金儲蓄戶口的流程比想像中簡單,尤其對於已持有該行銀行戶口的客戶,通常幾分鐘內即可完成。

步驟一:選擇合適的銀行與準備文件

首先,根據上文的比較,選擇一家最符合您需求的銀行。如果您是該行現有客戶,通常無需提交額外文件。若是全新客戶,則需準備香港永久性居民身份證及最近三個月內的住址證明(如水電煤費單)。

步驟二:網上/親身開戶流程實測

網上開戶:登入您的網上理財或手機銀行App,在投資或貴金屬服務選項中找到「開立貴金屬戶口」。按指示閱讀並同意條款、完成風險評估問卷後,即可即時啟用。

親身開戶:攜帶所需文件前往任何一間分行,向職員表示想開立黃金儲蓄戶口,職員將會協助您完成所有程序。

步驟三:如何進行第一筆買賣與設定月供計劃

成功開戶後,您便可以在交易平台看到實時的黃金買入/賣出價。輸入您想買入的數量(如1錢或0.1兩)或金額,確認交易資料無誤後即可完成第一筆交易。

若想設定月供計劃,可在服務選項中找到「月供計劃」或類似字眼,設定每月扣款日期、金額及投資年期,系統便會為您自動執行。

買金粒保值全攻略:金行vs銀行點揀好?

對於鍾情實金的投資者,了解從何處購買以及如何計算成本至關重要。

為何買金粒比買飾金更保值?計算火耗與手工費

投資黃金時,應選擇金粒或金條而非黃金飾物。主要原因在於飾金的價格包含了手工費、設計費及品牌溢價,這些在賣出時基本上無法回收。

此外,回收飾金時金行會扣除「火耗」(熔金過程中的損耗),進一步蠶食回報。相反,投資級別的金粒(通常為999.9足金)價格緊貼金價,買賣差價相對固定,更能反映黃金本身的價值,因此是保值的更佳選擇。

金行與銀行買賣金粒流程及價格比較

在香港,購買金粒的主要渠道是信譽良好的金行和部分銀行。大型金行(如周大福、周生生等)和專門的金號提供多種重量選擇,從1錢到5兩不等,買賣方便。

銀行(如中銀香港)亦有提供實物金條買賣服務。兩者比較:

- 價格:金行的買賣差價通常較銀行為窄,意味著交易成本較低。建議在購買前比較不同金行及銀行的當日牌價。

- 信譽:選擇歷史悠久、信譽良好,特別是「香港金銀業貿易場」的行員,能確保黃金的成色和品質。

- 便利性:金行分店網絡廣,購買方便;銀行則給予客戶較高的信心保證。

FAQ:黃金投資常見問題

黃金儲蓄戶口有利息嗎?主要成本是什麼?

黃金本身是一種非生息資產,因此黃金儲蓄戶口不會派發任何利息。其主要投資成本來自於「買賣差價」,即銀行報出的買入價與賣出價之間的差距。這個差價是銀行提供交易服務的利潤來源。

投資者只有在金價的升幅足以覆蓋買賣差價後,才能開始獲利。

月供黃金計劃可以隨時提取實金嗎?

絕大部分銀行的紙黃金月供計劃是不能轉換及提取實金的。計劃中累積的黃金單位只能在賬戶內以當時的金價賣出,轉換為現金。

如果您的目標是儲蓄實物黃金,應選擇由部分金行提供的「月供實金」計劃,但需留意這類計劃可能涉及存倉費或提取手續費。

買金粒後,應該如何安全存放?

安全存放是實金投資的重要一環。最安全的做法是租用銀行的保險箱,雖然每年需支付數百至數千元不等的租金,但能提供極高的保安及防火、防水保障。

若選擇存放在家中,應購買高品質的家用保險箱,並將其安裝在隱蔽且結構穩固的位置。同時,亦應審視家居保險條款,了解對貴重金屬的保障範圍及上限。

總結:新手應選黃金儲蓄戶口,還是月供黃金?

總括而言,黃金投資方式多元,適合不同需求的投資者。對於追求靈活交易、希望緊貼市況並進行短線操作的投資者,黃金儲蓄戶口(紙黃金)因其低成本和高流動性,無疑是理想選擇。

若您是投資新手,或者希望以一種無痛、有紀律的方式逐步累積黃金資產,利用平均成本法分散風險,那麼月供黃金計劃則更為穩妥及省心。

對於極度注重資產安全、尋求長期保值以對抗宏觀經濟風險的傳統投資者,親手觸碰得到的買金粒,其帶來的踏實感仍是不可或缺的選項。

在作出最終決定前,務必仔細進行黃金儲蓄戶口比較,清楚了解各項收費與條款,選擇最能配合您個人理財目標的方案。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。