目录

【銀主盤按揭2026】全攻略:教你避開3大中伏位

不少尋求置業或投資機會的人,常常在琳瑯滿目的市場資訊中感到困惑,尤其當「低於市價」的筍盤出現時,如何在機遇與風險之間取得平衡,是一大挑戰。

這不禁讓人聯想到近期市場討論度極高的銀主盤現象。隨著經濟環境變化,銀主盤數量有所增加,回顧早前市場,尖沙咀港景峰曾有銀主盤以低於市價的水平成功拍賣,吸引多組買家激烈競逐,最終以高於開價24%成交。

這類案例正是一個典型縮影,反映了市場對這類物業的渴求,但低價背後,往往隱藏著複雜的按揭申請困難及潛在的銀主盤按揭風險。

本文將為您深入剖析銀主盤的按揭成數、利率水平,並全面拆解其申請困難與投資風險,助您作出精明決策。

核心要點:

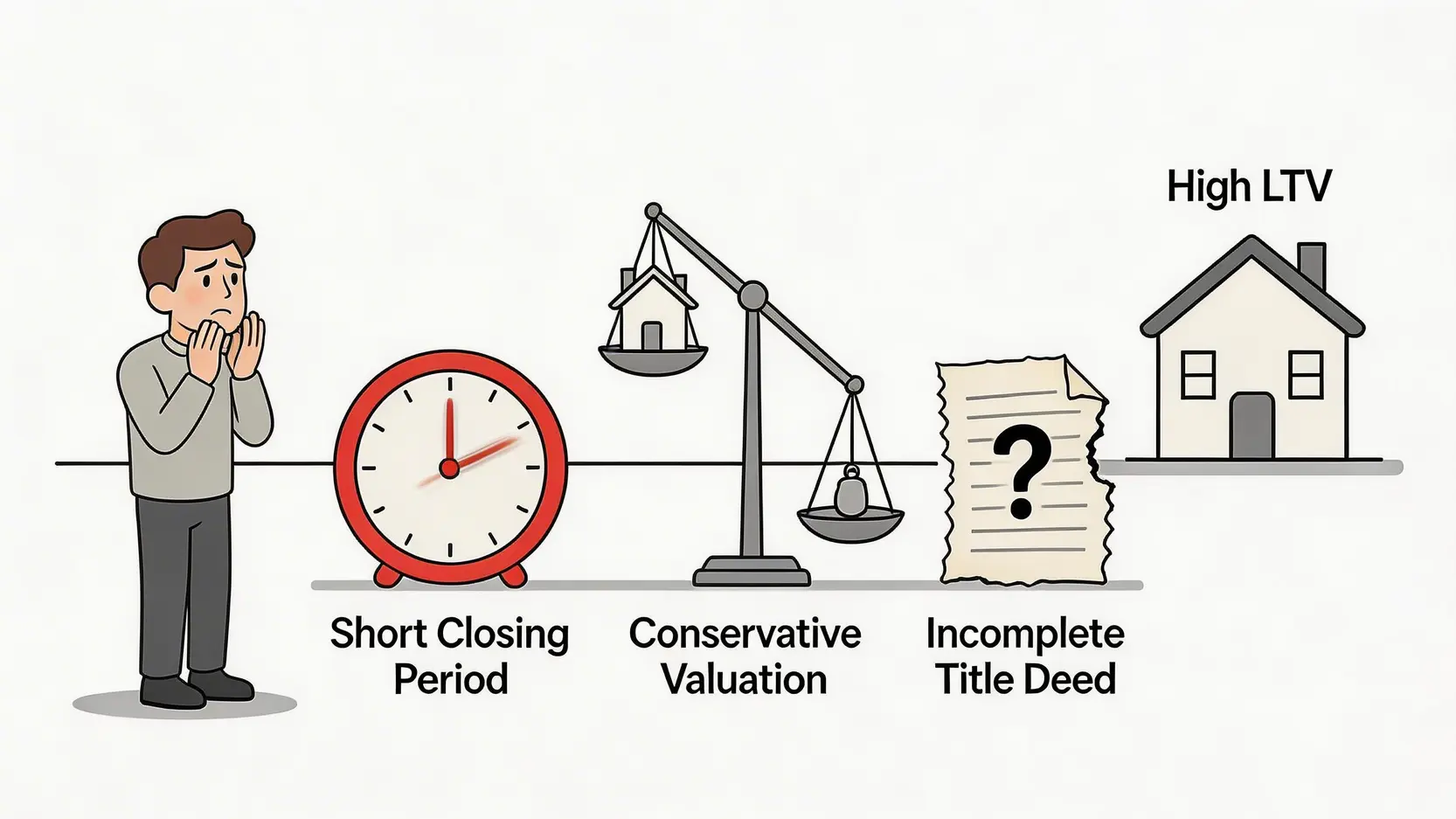

- 銀主盤按揭成數:普遍較低,高成數按揭申請困難,受成交期、估價及樓契完整度三大因素影響。

- 銀主盤按揭利率:利率水平與一般二手樓相若,主要取決於申請人的信貸紀錄及財政狀況,而非物業類型。

- 主要困難與風險:成交期過短、業權不完整、物業狀況不明是申請按揭的主要障礙。

- 潛在財務陷阱:買家需警惕承擔上手業主欠款、物業檢查限制及嚴苛的「必買必賣」條款。

拆解銀主盤按揭成數:真的無法申請高成數按揭嗎?

市場上普遍認為銀主盤難以申請高成數按揭,這並非空穴來風。雖然理論上銀主盤與二手樓的按揭審批標準一致,但其特殊背景衍生出的問題,確實大大增加了獲批高成數按揭的難度。

銀行作為審慎的貸款機構,在面對銀主盤時會格外保守。

影響銀主盤按揭成數的3大關鍵因素:成交期、物業估價與樓契完整度

銀行在審批按揭申請時,會綜合評估多項因素,而對於銀主盤,以下三點尤其關鍵:

1. 成交期極短

銀主盤的成交期通常只有一個月左右,遠短於一般二手樓的兩至三個月。銀行需要時間進行盡職審查,包括查冊、估價、審核申請人財務狀況等。

在如此倉促的時間內,銀行難以完成所有程序,特別是涉及按揭保險公司審批的高成數按揭,時間壓力更大,從而傾向拒絕申請。

2. 物業估價保守

銀行對銀主盤的估價通常較為審慎。若銀行的物業估價低於買家的成交價(即估價不足),銀行會以較低的估價計算貸款額,導致最終批出的銀主盤按揭成數未如預期。

例如,成交價為800萬,但銀行估價僅700萬,最高六成按揭也只能借出420萬(700萬 x 60%),而非480萬,買家需要準備更多首期資金。

3. 樓契與業權完整度

部分銀主盤可能存在樓契不全或業權不清的問題,例如缺少大廈公契、入伙紙,或有未解除的釘契(如維修令)。這些法律文件上的瑕疵會令銀行質疑物業的合法性和市場價值,視之為高風險貸款,因而拒絕批出按揭。

實戰策略:如何提升獲批高成數按揭的機會?

雖然困難重重,但並非完全沒有機會。準買家可以採取以下策略,增加成功率:

- 盡早取得預先批核:在競投或出價前,攜帶心儀銀主盤的資料向多間銀行申請預先按揭評估,了解銀行大致的取態和可批出的貸款額。

- 選擇信譽良好的拍賣行:大型或信譽良好的拍賣行提供的銀主盤,通常在業權清晰度方面較有保障,有助銀行審批。

- 預備充足的後備資金:即使目標是高成數按揭,也必須準備好一旦按揭成數不足時,能夠動用額外資金完成交易的方案。

- 尋求專業按揭顧問協助:經驗豐富的按揭顧問熟悉不同銀行的審批準則,能為您匹配最合適的銀行,並協助處理繁瑣的申請文件,爭取最佳條件。

銀主盤按揭利率會否更高?銀行審批標準大公開

許多人誤以為,由於銀主盤風險較高,其銀主盤按揭利率亦會相對更高。這其實是一個常見的迷思。銀行的審批核心,始終是「人」而非「物」。

破除迷思:利率水平主要取決於信貸狀況而非物業類型

銀行在釐定按揭利率時,主要考慮以下幾個關於申請人的因素:

- 信貸評級(TU): 良好的信貸紀錄是獲取最優惠利率的基礎。

- 還款能力: 穩定的職業、收入水平,以及能否通過壓力測試是關鍵。

- 與銀行的關係: 長期客戶或高端理財客戶,有時能獲得更佳的利率或回贈。

只要申請人自身的財務狀況健全,即使購買的是銀主盤,其按揭利率、現金回贈及其他優惠,基本上能與市場上一般二手樓的按揭計劃看齊。

比較分析:銀主盤與一般二手樓按揭利率及優惠的差異

為了讓您更清晰了解,以下表格對比了兩者在按揭條件上的主要分別:

為何銀主盤按揭困難重重?三大根本原因剖析

綜合而言,銀主盤按揭困難的問題根源,主要來自於其交易特性,為銀行帶來了額外的風險和操作難度。

原因一:成交期過短,銀行審批時間不足

這是申請按揭的最大障礙。正常按揭申請流程需時約三至六星期,若涉及按揭保險,時間更長。銀主盤一個月的成交期,意味著從簽約到交易完成,買家和銀行都必須與時間競賽,任何一個環節出現延誤,都可能導致交易失敗。

原因二:業權或樓契不全,銀行拒絕批貸

業權是物業的根本。銀行批出數百萬甚至上千萬的貸款,必須確保抵押品(即該物業)的業權是完整且無爭議的。

任何可能引發法律糾紛的業權問題,例如上手業主與銀行的訴訟記錄、遺產爭議等,都會令銀行直接拒絕貸款申請,以規避潛在的法律風險。

原因三:物業狀況不明(如僭建、失修)增加銀行風險

銀主盤通常以「現狀」(as is)出售,銀行及買家能進行深入視察的機會有限。若單位存在嚴重結構問題、失修,甚至是僭建物,都會影響物業的價值和轉售能力。

銀行在估價時會將這些負面因素計算在內,輕則調低估價,重則判斷物業不宜作為按揭抵押品而拒絕申請。

【投資必讀】規避銀主盤按揭的4大潛在風險

除了按揭申請的困難,購買銀主盤本身也伴隨著不少潛在風險,準買家必須在入市前做足功課。

風險提醒:

購買銀主盤的合約條款通常由銀主方律師草擬,對買家保障極少,甚至設有「必買必賣」條款。

若買家因任何原因(包括按揭不獲批)而未能完成交易,不僅會被沒收訂金(撻訂),更可能被銀主追討因重售物業而產生的差價及損失。

風險一:承擔上手業主隱藏債務(如管理費、差餉)

新買家有責任承擔上手業主拖欠的管理費、差餉、地租、水電煤費用等。這些欠款不會反映在樓價上,亦不能計入按揭貸款。買家在出價前,必須委託律師查清楚相關欠款的總額,並將其計入總投資成本中。

風險二:物業內部狀況與檢查限制

大部分銀主盤都不能像普通二手樓一樣,讓買家在簽約前進行詳細檢查。單位內可能遺留大量雜物、裝修狀況惡劣,甚至存在漏水、結構損壞等問題。買家基本上是「隔山買牛」,需要有承擔高昂維修費用的心理準備。

風險三:交易變數大,撻訂風險高

由於按揭審批時間緊迫且充滿不確定性,買家撻訂的風險遠高於普通物業買賣。一旦銀行最終批出的貸款額不足,或直接拒絕申請,而買家又無法在短期內籌集足夠資金,便只能無奈放棄交易,蒙受訂金損失。

風險四:合約條款嚴苛,買家保障不足

銀主盤的買賣合約條款極度偏向賣方(銀主)。合約中常會列明,即使物業在成交前出現任何問題,買家都不能以此為由取消交易或要求賠償。買家在簽署前,必須請律師詳細審閱合約,清楚了解自己需要承擔的所有責任和風險。

常見問題 (FAQ)

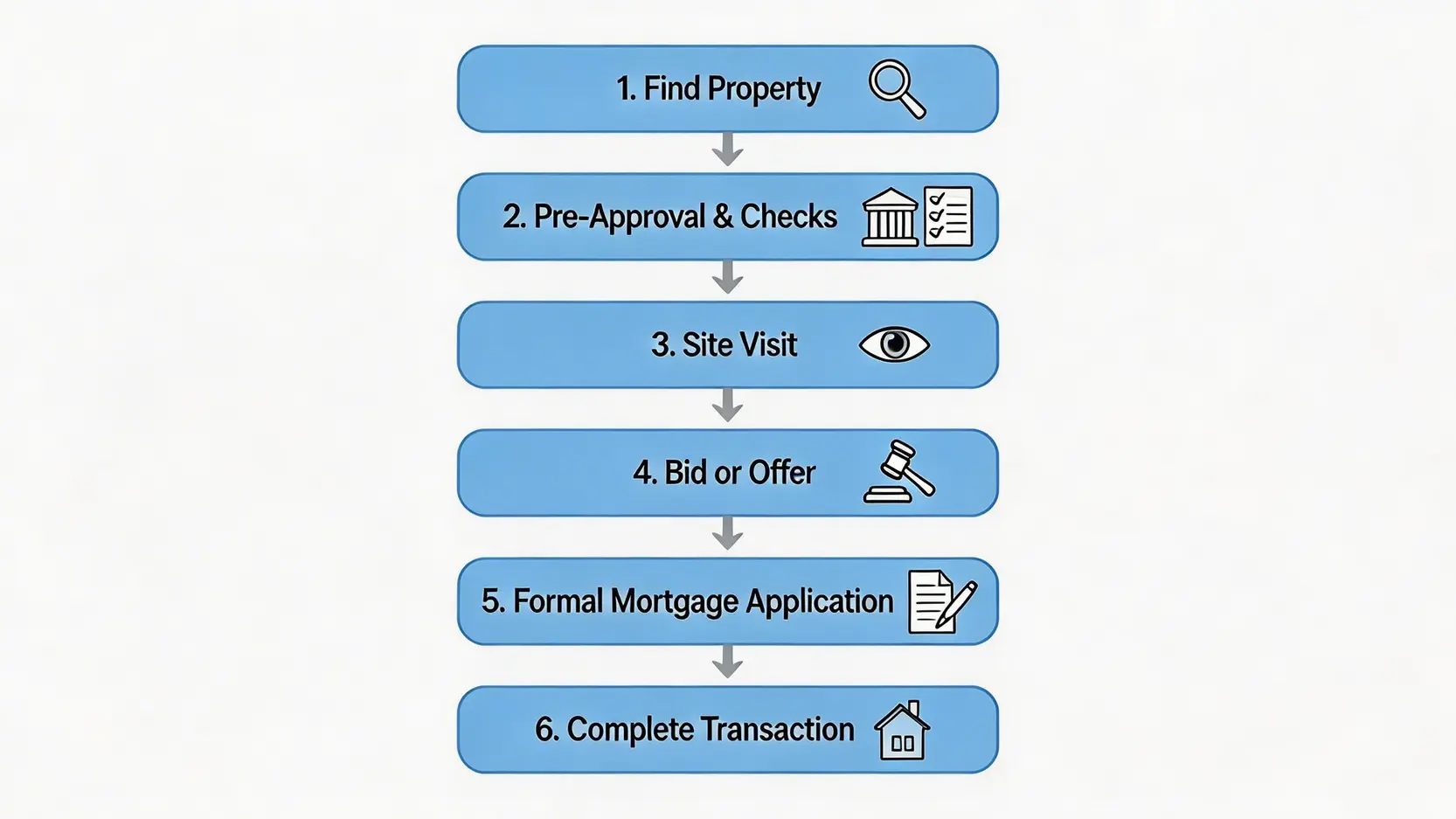

購買銀主盤的完整流程是怎樣的?

購買銀主盤主要有兩種途徑:拍賣或物業代理放售。流程大致如下:

1. 物色盤源:留意各大拍賣行網站或地產代理的銀主盤列表。

2. 初步評估:就心儀單位向銀行申請預先按揭評估,並委託律師查冊,了解業權狀況。

3. 實地視察:盡可能安排視察單位(若情況許可)。

4. 競投/出價:參與拍賣或透過代理出價,成功後需即時支付訂金及簽署臨時買賣合約。

5. 正式申請按揭:立即向銀行提交正式按揭申請。

6. 完成交易:在指定成交期內,由律師處理樓契轉名及尾款支付事宜。

是否必須在競投銀主盤前取得銀行的預先批核?

雖然不是法律上的「必須」程序,但強烈建議這樣做。取得預先批核(或至少是預先評估)能讓您清楚了解自己的貸款能力和銀行對該物業的取態,大大減低因按揭問題而撻訂的風險。

沒有任何財務準備就貿然競投,是非常高風險的行為。

如果買入後才發現單位有問題,可以追究嗎?

基本上不能。銀主盤絕大多數是以「現狀」及「連同所有瑕疵」的基礎上出售,買賣合約中亦會清楚列明賣方(銀主)不會對物業的任何狀況作出保證。

這意味著,成交後無論發現任何問題,例如漏水、僭建、甚至結構損壞,所有維修責任和費用都由新買家承擔,無法向銀主追討。

總結:銀主盤是危是機?給準買家的最終建議

總括而言,銀主盤市場確實為有準備的投資者和置業人士提供了以低於市價入市的機會。

然而,這個機會背後伴隨著極高的風險和複雜性,尤其是在按揭申請環節。它並非適合所有買家,特別是財政預算有限、缺乏物業投資經驗的首置人士。

成功的關鍵在於「萬全準備」。在決定競投或出價前,必須完成周詳的財務規劃、委託專業人士進行徹底的盡職審查,並對潛在的銀主盤按揭困難有清晰的認知和後備方案。

只有這樣,才能在危中尋機,真正捕捉到銀主盤帶來的價值,而非陷入預算超支和法律糾紛的陷阱。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。