目录

全面拆解拍賣、睇樓陷阱,助你安全執平貨

在香港樓市中,「執平貨」是不少買家夢寐以求的目標,而銀主盤往往被視為實現這一目標的潛在捷徑。這陣子市場熱議的銀主盤成交現象,正是一個絕佳的縮影。

回顧近期的拍賣會,不乏單位以低於市價近兩成的價格成交,吸引多組買家激烈競投,例如早前一個位於尖沙咀擁維港煙花海景的單位,就在多方爭購下,最終以較銀行估價低約14%的價格售出。

這類「低價筍盤」看似吸引,但其獨特的銀主盤購買流程、潛在的銀主盤陷阱,以及與一般二手樓截然不同的銀主盤睇樓和銀主盤拍賣規則,往往令新手買家望而卻步。

本文將為您提供一個完整的銀主盤購買指南,助您洞悉箇中玄機,安全地把握入市良機。

認識銀主盤:為何是「執平貨」的機遇與挑戰?

什麼是銀主盤?與普通二手樓盤有何分別?

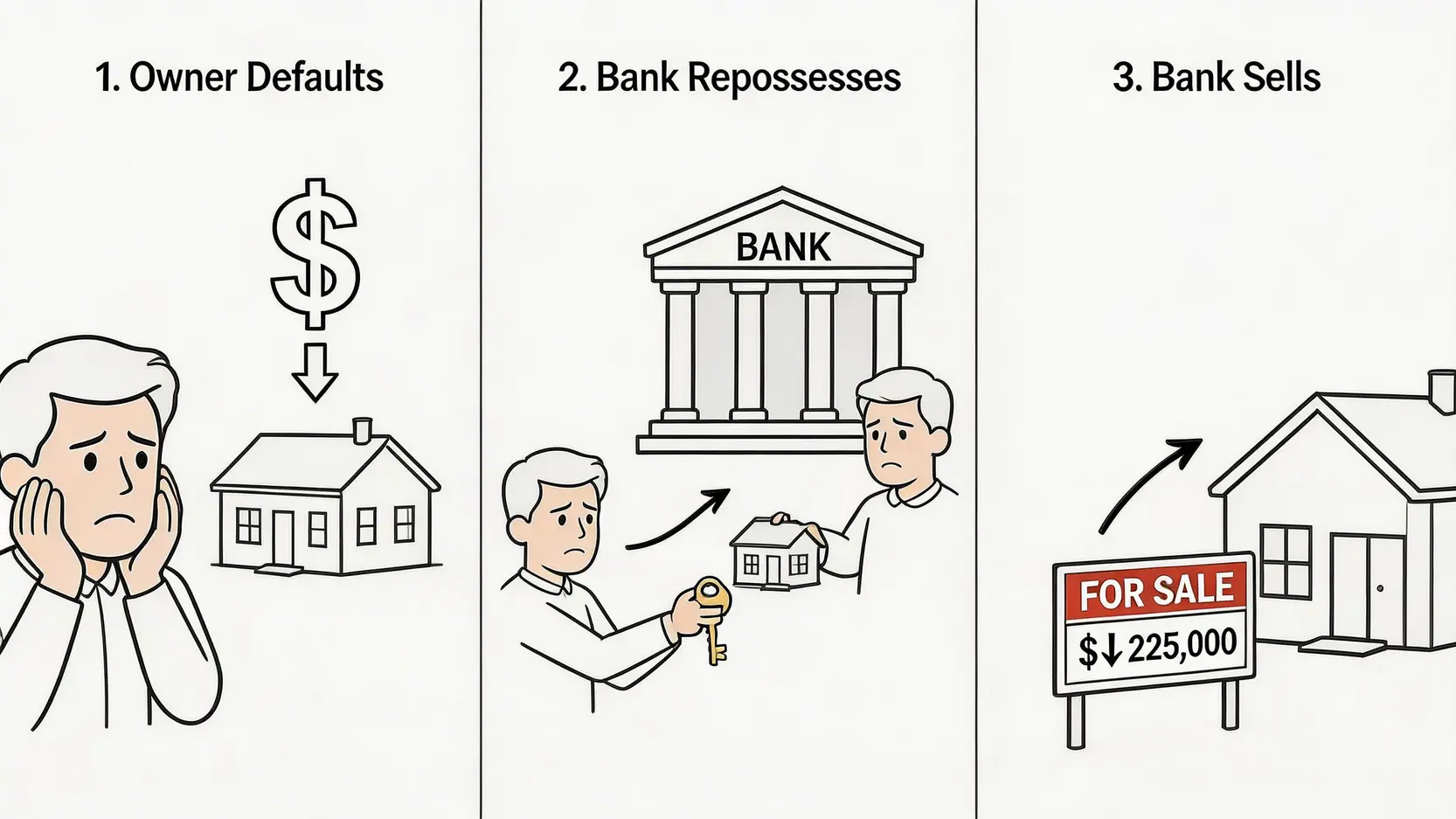

所謂「銀主盤」,是指原業主因無法償還物業按揭貸款,而被承造按揭的銀行或財務機構(俗稱「銀主」)入稟法院,申請收回並出售該物業以抵償債務。

銀主的首要目標是盡快收回欠款,而非追求市場最高價,因此其定價通常較市價有折讓,這便創造了潛在的「執平貨」機會。

與普通二手樓盤相比,銀主盤的主要分別在於交易對手和物業狀況的透明度。

| 特點 | 銀主盤 | 普通二手樓 |

|---|---|---|

| 賣方 | 銀行或財務機構(銀主) | 原業主 |

| 議價空間 | 通常較小,多以拍賣或招標價高者得形式出售 | 買賣雙方可直接議價 |

| 物業資訊透明度 | 較低,銀主未必完全掌握單位內部狀況,常以「現狀交收」 | 業主通常會提供較詳細的單位資訊 |

| 法律及業權風險 | 可能存在業權不清、「釘契」等問題,需買家自行查冊核實 | 風險相對較低,但買家仍需進行基本查冊 |

銀主盤的兩大購買途徑:公開拍賣 vs. 代理入標

市場上購買銀主盤主要有兩種方式,分別是經由拍賣行進行的「公開拍賣」和透過地產代理進行的「代理入標」(或稱招標),兩者在流程和策略上各有不同。

公開拍賣 (Public Auction)

流程:銀主委託拍賣行,定出開價(或稱底價),有興趣的買家在指定時間及地點公開競投,價高者得。

優點:過程公開透明,成交價即時確定,氣氛激烈時或能以低於預算的價格投得。

缺點:需要與其他買家現場競爭,容易因氣氛影響而出價過高;準備時間倉促,對新手壓力較大。

代理入標 (Tender)

流程:銀主委託地產代理,邀請準買家在指定限期前,以書面形式提交標書及臨時訂金(通常是銀行本票),銀主在截標後審視所有標書,選出最高價或最合適的買家。

優點:買家有較充裕時間考慮出價及準備文件,過程相對冷靜,避免現場競價壓力。

缺點:透明度較低,買家無法得知其他人的出價,或需多次入標才能成功。

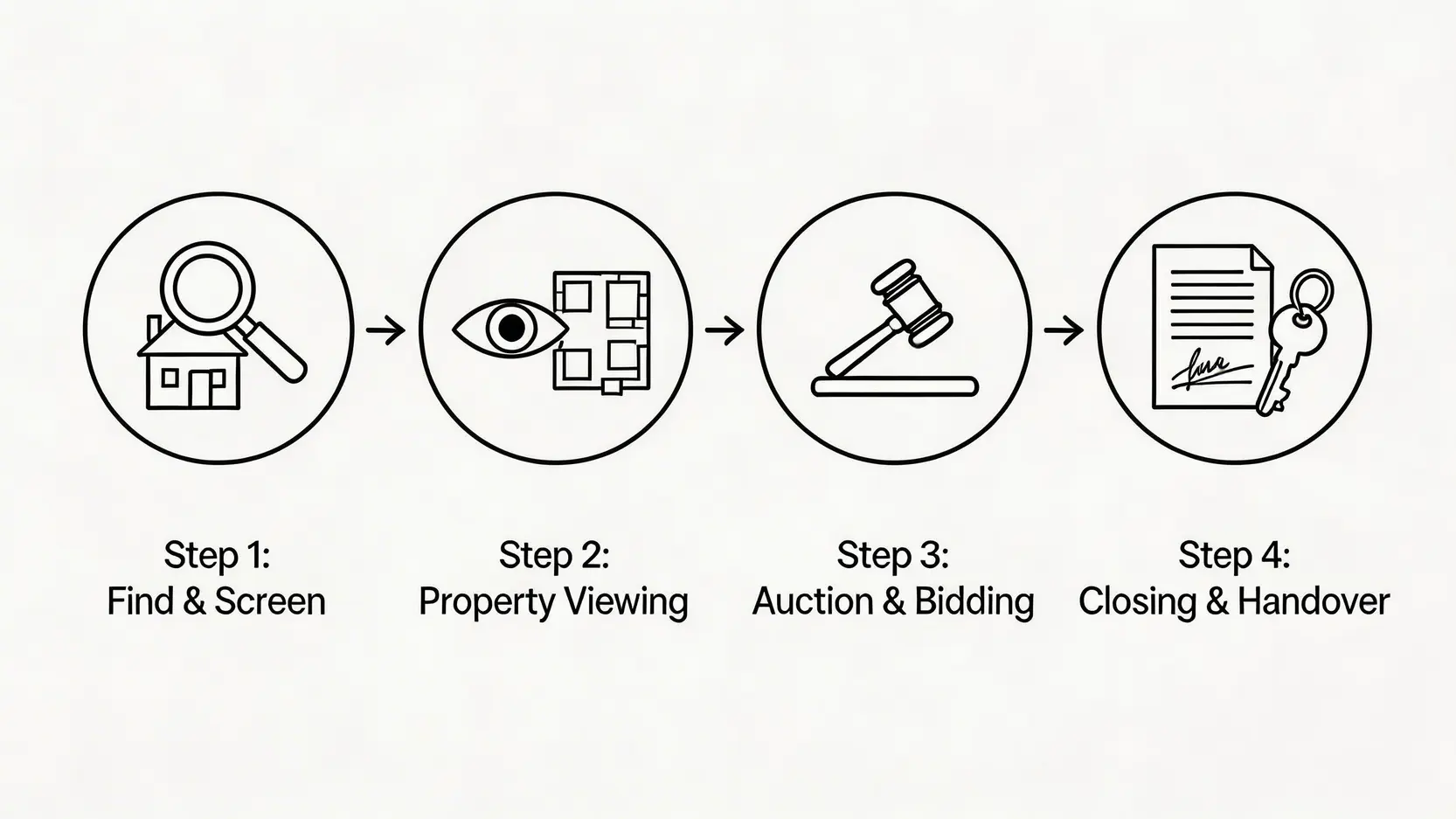

銀主盤購買流程全拆解:由睇樓到成交

掌握完整的銀主盤購買流程是成功尋寶的第一步。無論是參與拍賣還是入標,關鍵步驟都離不開以下四個階段。

第一步:如何尋找及篩選心水銀主盤

要獲取銀主盤的資訊,可以從以下幾個渠道入手:

- 大型拍賣行網站:如忠誠拍賣行、黃開基拍賣行等,會定期公佈即將拍賣的物業清單。

- 地產代理網站及分行:部分大型地產代理會設有銀主盤專區或由指定團隊負責。

- 銀行及財務機構網站:少數情況下,銀主或會直接在其網站公佈出售物業的資訊。

在篩選時,除了考慮地區、呎價、間隔等基本因素外,更要留意物業的基本資料,例如樓齡、物業類型(住宅、工商舖或車位),這些都會影響後續的按揭申請。

第二步:銀主盤睇樓的藝術與注意事項

銀主盤睇樓是整個流程中最具挑戰性的一環。由於物業是從原業主手中收回,單位狀況充滿變數。部分銀主盤可以安排預約睇樓,但更多情況是「不設睇樓」,買家只能依賴照片、圖則或在大廈外圍觀察作判斷。

睇樓核心要點:

- 爭取實地視察:若有機會睇樓,必須仔細檢查天花、牆身及窗邊有否滲漏水跡象,並留意任何潛在的結構問題。

- 拍攝記錄:用手機拍下單位每個角落的狀況,以便日後與律師或裝修師傅討論。

- 觀察周邊環境:留意大廈公眾地方的保養情況,例如電梯、走廊及消防設備,這能反映大廈的管理質素。

- 旁敲側擊:嘗試與大廈管理員或鄰居溝通,了解單位過往有否發生特別事故(如漏水、噪音問題等)。

第三步:參與銀主盤拍賣的流程與技巧

若決定參與銀主盤拍賣,事前準備至關重要。您需要預先到銀行申請按揭預批,並準備好相等於成交價約10%的臨時訂金(通常是銀行本票)。

拍賣會當日,氣氛通常相當緊張。以下是一些實用技巧:

- 設定出價上限:事前根據自身財政能力、估價及單位狀況,定下一個絕不超越的「心理關口」,避免意氣用事。

- 保持冷靜:不要被現場氣氛帶動,保持從容,觀察主要競爭對手的出價節奏。

- 適時出手:部分資深投資者會選擇在競投尾段才加入,以打亂對手節奏。新手則宜跟隨拍賣官的叫價,穩紮穩打。

第四步:成功投標後的簽約、按揭及成交手續

成功投得心儀單位後,買家需即場簽署臨時買賣合約及繳付訂金。接下來的步驟與一般二手樓買賣相若,包括:

- 委託律師:處理後續的法律文件,包括正式買賣合約及樓契轉名等。

- 正式申請按揭:向銀行提交已簽署的臨約,正式申請按揭貸款。由於銀主盤情況特殊,銀行審批或會較為審慎。

- 驗樓(如適用):雖然銀主盤多為「現狀交收」,但在成交前仍應盡可能檢查單位,確保沒有重大變動。

- 完成交易:在成交日由律師樓協助完成交易,支付樓價餘額及相關稅項,並正式收取鎖匙。

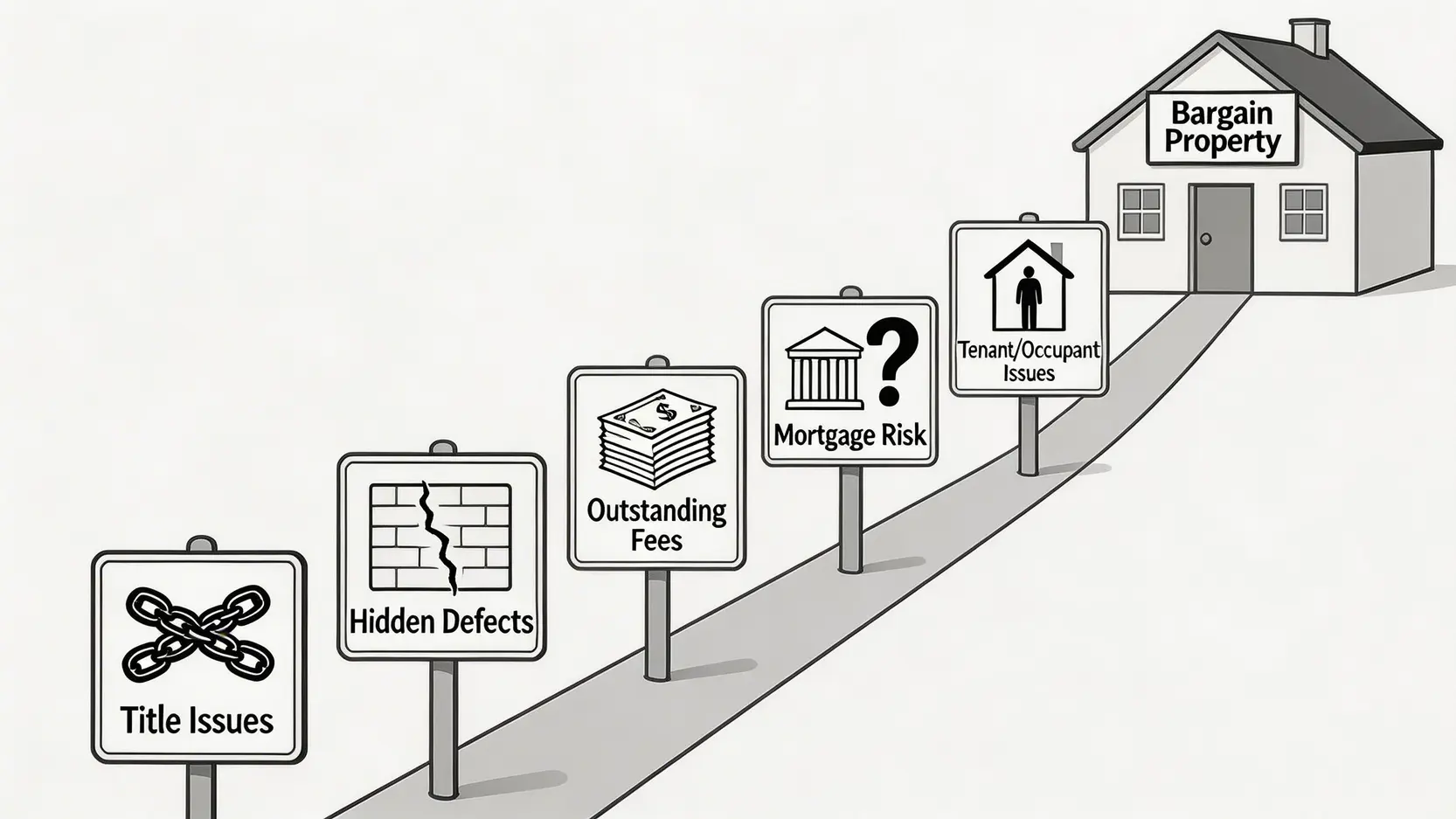

【避險必讀】拆解5大銀主盤陷阱

銀主盤的吸引力背後,隱藏著不少潛在風險。若未能及早識別及規避這些銀主盤陷阱,隨時得不償失。

陷阱一:業權不清與「釘契」問題

這是最嚴重的陷阱。物業可能因涉及其他債務、訴訟或政府命令而被「釘契」(即在土地註冊處有押記令或禁制令記錄)。

買家在出價前,必須自行或委託律師進行詳細的物業查冊,確保業權清晰,否則銀行將拒絕提供按揭,甚至可能導致交易失敗,訂金被沒收。您可以透過香港土地註冊處的「綜合註冊資訊系統」(IRIS)進行網上查冊。

陷阱二:隱藏的僭建、維修令和樓宇狀況

單位內部可能存在僭建物或已收到屋宇署發出的維修令,新買家將承擔還原或維修的責任及費用。由於未必能睇樓,買家很多時只能在成交後才發現問題,屆時裝修及維修開支可能遠超預期。

陷阱三:拖欠的管理費、差餉等地雷

原業主可能拖欠大量管理費、差餉、地租、水電煤費用等。雖然合約一般會列明由銀主負責清繳成交前的欠款,但買家仍需與律師仔細核對條款,確保自身權益,避免承擔不必要的債務。

陷阱四:按揭申請困難與估價不足風險

銀行對銀主盤的按揭審批相對嚴格,估價亦可能較為保守。若銀行最終估價低於您的成交價,意味著您需要準備更多首期資金(俗稱「抬錢上會」),隨時打亂您的財務預算。因此,事前取得銀行口頭估價或預批極為重要。

陷阱五:上手租客或遺留物品的處理

單位內可能仍有租客居住(俗稱「連租約」出售)或遺留大量雜物。處理租務問題或清理廢棄物品,都會耗費額外的時間和金錢成本。購買前應了解清楚單位的交吉狀況。

銀主盤常見問題 (FAQ)

Q1:銀主盤一定比市價平嗎?

不一定。雖然銀主盤的開價通常低於市價以吸引買家,但最終成交價取決於物業的質素、地點以及市場競爭的激烈程度。若單位條件優越,遇上多組買家競投,成交價亦可能貼近甚至高於市價。

Q2:購買銀主盤可以申請高成數按揭嗎?

一般比較困難。由於銀主盤的狀況和業權背景較為複雜,銀行在審批按揭時會格外審慎,通常難以申請按揭保險計劃下的高成數按揭。買家應預備較充裕的首期資金,並預期按揭成數或會較低。

Q3:如果成功拍賣後才發現單位有問題,可以「踢契」嗎?

機會極微。銀主盤的買賣合約通常會訂明單位以「現狀」(As-is Basis)出售,並會加入免責條款,列明銀主對單位結構、僭建、滲漏等問題一概不負責。

除非買家能證明銀主在業權等重大事項上作出失實陳述,否則成功「踢契」(取消交易)的難度非常高。

總結

總括而言,銀主盤確實為市場提供了一個以低於市價入市的獨特機會,但其回報與風險並存。成功的關鍵在於徹底理解整個銀主盤購買流程,並在每個環節,特別是銀主盤睇樓和查冊階段,做足功課,以避開潛在的銀主盤陷阱。

只要準備充足,保持理性的判斷力,即使是樓市新手,也能在銀主盤拍賣市場中尋得心頭好,真正實現「執平貨」的目標。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。