目录

10張精選免年費信用卡推薦及儲分攻略

面對市場上五花八門的信用卡優惠,許多人常常陷入兩難:究竟是實實際際的現金回贈更划算,還是儲飛行里數兌換機票更吸引?

這陣子市場熱議的趨勢顯示,在經濟前景不明朗的環境下,香港市民在選擇信用卡時,超過六成會優先考慮直接的「現金回贈」,反映出消費時更趨務實,追求最可靠的回報。然而,對於旅遊愛好者而言,「里數信用卡」的吸引力依然不減。

本文將為你全面解析,在現金回贈信用卡推薦、里數信用卡儲分攻略與免年費信用卡比較之間,如何找到最適合你的「神卡」,並提供2026年最值得關注的信用卡參考。

核心要點:

- 現金回贈信用卡:適合追求直接、簡單回贈的消費者,尤其在日常餐飲、網購及超市簽賬回報最快。

- 飛行里數信用卡:適合消費額較高且熱愛旅遊的人士,能將日常消費轉化為旅行價值。

- 免年費信用卡:適合理財新手或追求低成本持卡的用戶,免除繳交年費的煩惱。

- 選擇關鍵:分析個人消費習慣是首要步驟,沒有最好的卡,只有最適合的卡。

- 黃金組合:建議可建立一個包含1-2張主力卡的個人化組合,以應對不同消費場景。

現金回贈信用卡推薦:邊張卡最實際、最易賺?

現金回贈(Cash Back)信用卡因其回贈方式直接、易於理解而備受歡迎。簽賬後的回贈金額通常會直接存入信用卡賬戶,用於抵銷簽賬額,為消費者提供最實在的優惠。

對於不喜歡複雜計分或兌換程序的用戶而言,現金回贈信用卡無疑是首選。

【無腦刷推薦】日常消費必備!無消費門檻、回贈直接的信用卡

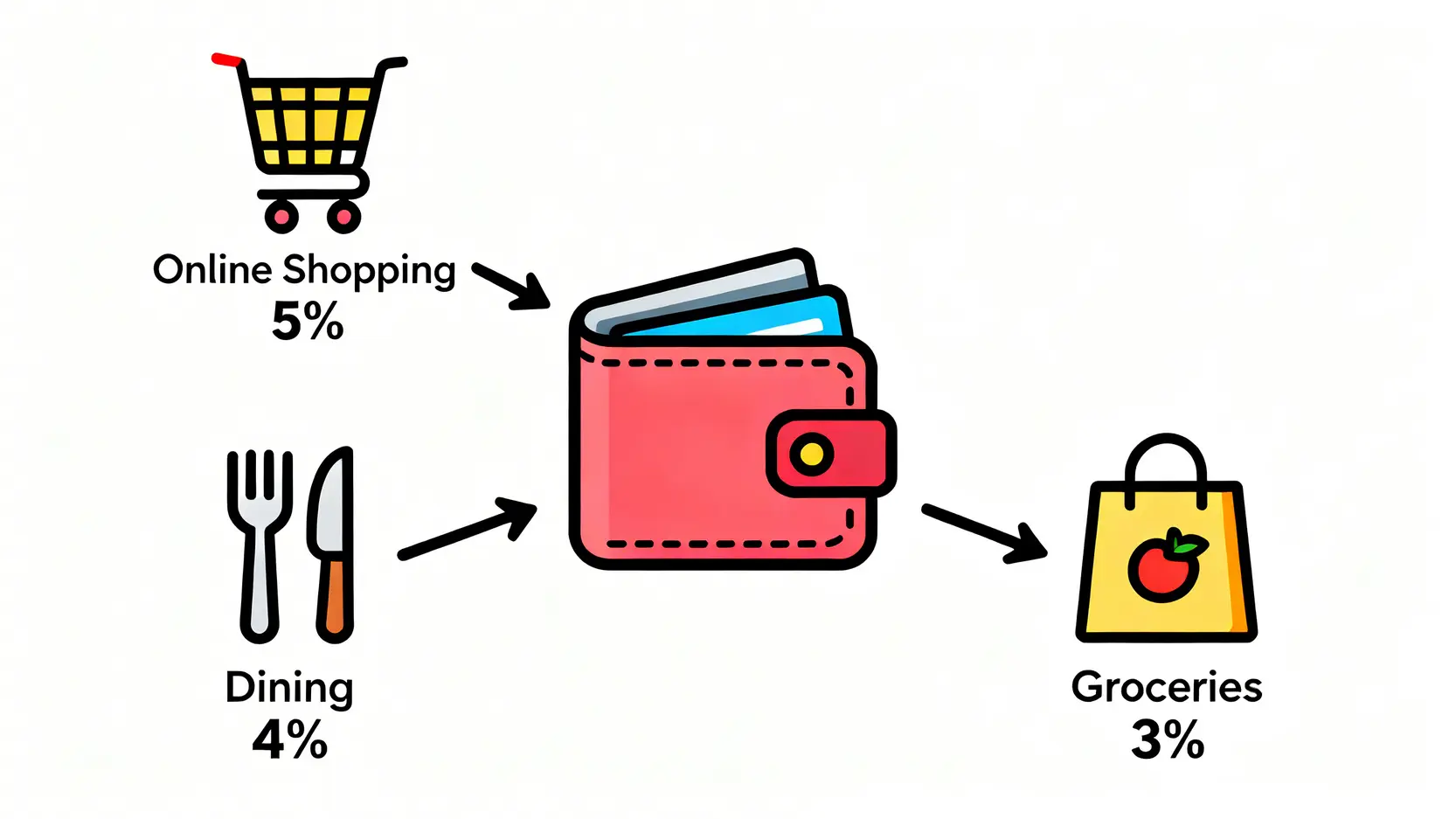

對於希望「一卡走天涯」的消費者,選擇一張無最低消費要求、所有簽賬類別均享穩定回贈率的信用卡最為省心。這類卡片特別適合日常通勤、餐飲、繳費等各類大小消費。

| 信用卡 | 本地簽賬回贈率 | 網購簽賬回贈率 | 優點 | 注意事項 |

|---|---|---|---|---|

| 渣打 Simply Cash Visa 卡 | 1.5% | 1.5% | 回贈無上限,自動抵銷賬單,真正無腦刷 | 餐飲或網購並無額外加乘,外幣簽賬需手續費 |

| 安信 EarnMore 銀聯卡 | 2% | 2% | 所有簽賬(含保費及特約商戶)均享 2% | 2% 回贈設有年度簽賬上限(一般為 15 萬港元) |

| 匯豐 Red 信用卡 | 1% | 4% | 網購回贈極高,超市簽賬亦有 2% | 網購 4% 回贈每月設有簽賬上限,不支援電子錢包轉賬 |

註:以上資料僅供參考,各信用卡回贈率、簽賬上限及受保類別受銀行不時修改之條款約束,實際優惠以銀行官方最終公佈為準。

【高階玩家】針對網購、餐飲、超市等特定消費類別的高回贈信用卡組合

若想最大化現金回贈,可考慮建立一個信用卡組合,針對不同消費場景使用不同的高回贈卡。例如,一張主打網購,另一張專攻餐飲及超市,這樣便能確保每一筆消費都賺取最高的回贈率。

網購達人組合

主力使用在網上購物平台提供高達5%或以上回贈的信用卡,配合流動支付,賺盡每一筆線上交易。

餐飲美食家組合

選擇在本地食肆、酒店餐飲有特別優惠的信用卡,部分更提供買一送一或折扣優惠,變相節省更多。

超市購物組合

利用與大型連鎖超市合作的聯營卡,或在超市類別有額外回贈的信用卡,購買日用品同時賺取回贈。

現金回贈信用卡常見陷阱:回贈上限與魔鬼細節

在選擇高回贈信用卡時,必須仔細閱讀條款。許多標榜極高回贈率的優惠,通常附帶「回贈上限」,例如每月最多回贈$200。

此外,部分回贈亦設有「最低簽賬要求」,或將電子錢包增值、繳交保費等交易排除在合資格簽賬之外。選擇前應先評估自己的消費額是否能觸及上限,以免得不償失。

里數信用卡儲分攻略:點樣儲分換機票最快?

對於飛行常客和旅遊愛好者來說,將消費轉化為飛行里數,用以兌換機票、升級座位,無疑是極具吸引力的回報。然而,儲里數是一門學問,需要策略和耐性。

分析你的消費模式:你適合儲里數嗎?(Asia Miles vs Avios)

在投身儲里數的世界前,先問自己幾個問題:

- 消費額足夠嗎?一般而言,年薪及消費額較高者,儲里數的效率會更高。

- 有特定航空公司偏好嗎?若常乘搭國泰航空或其夥伴,主攻「亞洲萬里通」(Asia Miles)會較為合適。若常前往歐洲,或喜歡兌換短途機票,則可考慮英國航空的 Avios。

- 願意花時間研究嗎?里數兌換涉及淡旺季、不同航點所需里數各異,需要投入時間規劃才能發揮最大價值。

2026 儲分必備「里數神卡」推薦(本地消費 vs 海外簽賬)

一張優秀的里數卡,應在本地及海外簽賬都提供具競爭力的兌換率。以下精選兩張目前香港市場上最受歡迎、且積分處理極為簡便的里數信用卡:

| 信用卡 | 本地簽賬兌換率 | 海外簽賬兌換率 | 主要優勢 |

|---|---|---|---|

| 渣打國泰 Mastercard | HK$6 = 1里 | HK$4 = 1里 | 里數自動存入國泰賬戶(免手續費),餐飲及網購簽賬低至 HK$4 = 1里 |

| 美國運通 Explorer® 信用卡 | HK$6 = 1里 | HK$4 = 1里 | 積分永久有效,可免費兌換 10 種里數(Avios/亞萬等)或酒店積分,每年免費進入貴賓室 8 次 |

*註:以上里數兌換率僅供參考,各信用卡之積分計算方式及上限受銀行最新條款及細則(T&C)約束,建議申請前參閱銀行官網公佈。

最大化里數收益:結合迎新優惠與日常簽賬的儲分秘技

要快速累積里數,必須善用迎新優惠。許多信用卡在首數月提供極吸引的低至HK$1 = 1里的簽賬優惠。集中火力在迎新期內完成指定簽賬目標,是賺取第一桶「里數金」的關鍵。

同時,亦可留意航空公司與餐廳、網購平台合作的推廣活動,賺取額外里數,加快達成兌換目標。想了解更多關於「Asia Miles 亞洲萬里通兌換攻略」,可參考相關的深度分析文章。

免年費信用卡比較:精明消費,一蚊年費都唔使畀!

對於不想為信用卡支付任何額外費用的消費者,免年費信用卡是理想之選。這類卡片讓持卡人無後顧之憂地享受信用卡帶來的便利。

【永久免年費之選】盤點市面上真正永久免年費的優質信用卡

市面上有不少信用卡提供首年或首數年免年費,但真正做到「永久免年費」的選擇相對較少。通常大學聯營卡、部分銀行推出的入門級信用卡會提供此類優惠。

雖然其回贈率或優惠可能不及需要繳付年費的卡吸引,但勝在持有成本為零,適合信用卡的入門使用者或作為後備卡之用。

Waive年費全攻略:打個電話就得?教你不同銀行的豁免年費技巧

即使信用卡設有年費,絕大部分銀行都提供豁免(Waive)渠道。通常在收到月結單列明年費後,持卡人只需致電信用卡背面的客戶服務熱線,向職員提出豁免申請即可。

只要持卡人信貸記錄良好,過去一年有持續使用該卡,獲批的機會非常高。部分銀行更已推出手機應用程式內一鍵申請豁免年費功能,過程更為便捷。

有關信用卡的所有操作和優惠,均受到香港金融管理局的相關指引監管,保障消費者權益。

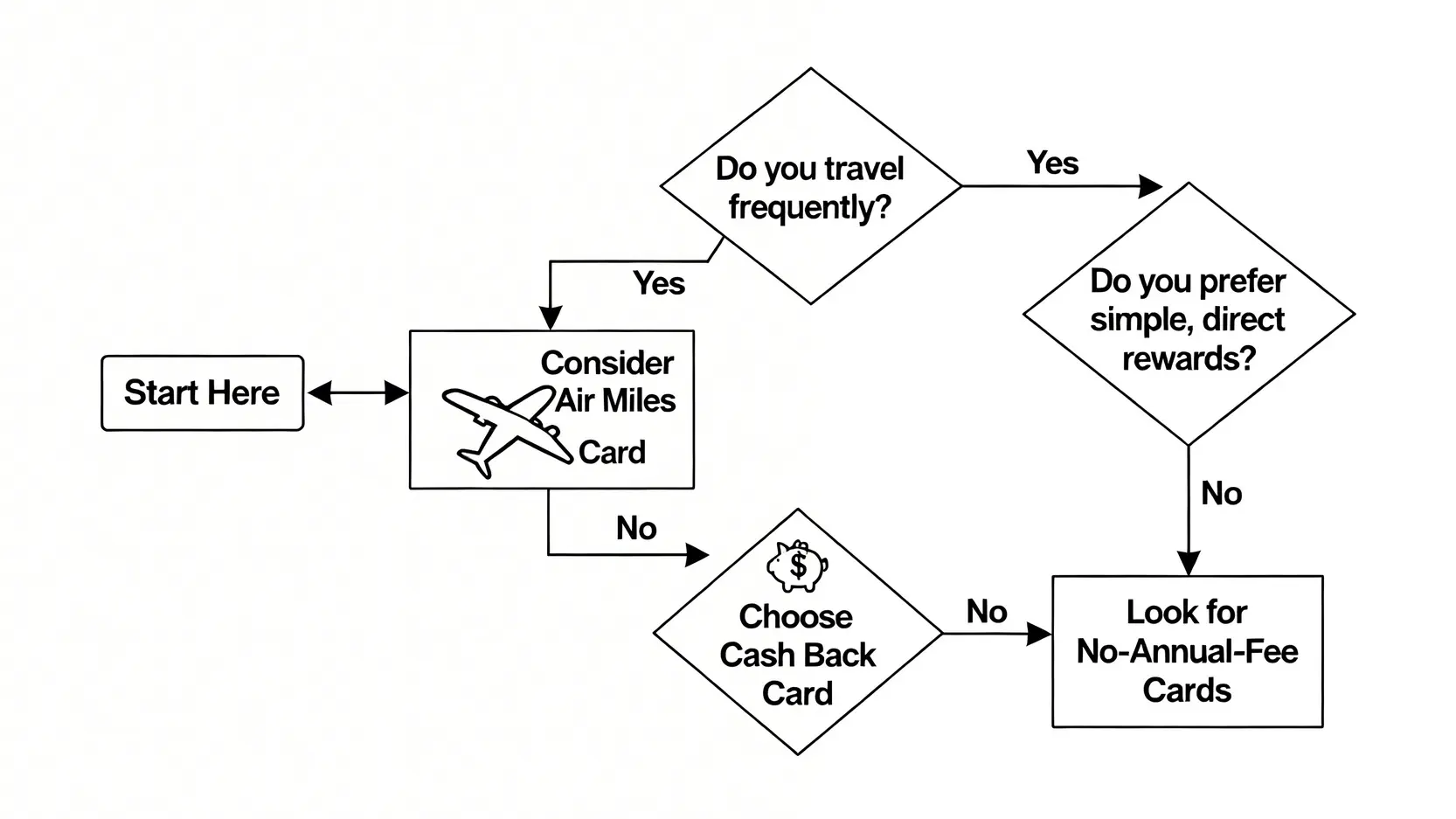

Q1:我應該選擇現金回贈還是飛行里數信用卡?

這完全取決於你的個人消費習慣和理財目標。如果你追求回報的直接性和靈活性,不希望被複雜的兌換規則束縛,現金回贈是你的不二之選。

如果你的消費力較高,熱愛旅遊,並享受規劃行程以換取「免費」機票的樂趣,那麼集中火力在飛行里數上,長遠或能為你帶來更高的價值回報。

Q2:申請多張信用卡會否影響我的信貸評級(TU)?

申請信用卡時,銀行會查閱你的信貸報告(TU),這會留下一個「硬性查詢」(Hard Inquiry)記錄。在短時間內(如三個月內)申請多張信用卡,銀行或會認為你對信貸有迫切需求,可能對信貸評級造成短暫的負面影響。

然而,只要你準時還款,並保持良好的信貸使用率(Credit Utilization Ratio),長遠而言,持有多張信用卡並妥善管理,反而有助建立一個健康的信貸記錄。

Q3:信用卡的迎新優惠通常有什麼條款限制?

迎新優惠是吸引客戶的主要手段,但務必留意其附帶條款。常見限制包括:1. 簽賬要求:需在指定時期內(如發卡後首3個月)簽賬滿指定金額。2. 合資格簽賬定義:通常會排除繳稅、電子錢包增值、八達通自動增值等交易。3. 新客戶定義:優惠通常只適用於在過去6至12個月內未曾持有該銀行任何信用卡的申請人。申請前務必細閱所有條款,確保自己符合資格。

總結:2026年如何打造你的黃金信用卡組合

總括而言,選擇信用卡並無絕對的最好,只有最適合。如果你的消費模式多元,希望回報直接,那麼高回贈率的「現金回贈信用卡」是首選。

若你是旅遊達人,集中火力在「里數信用卡儲分攻略」上,就能更快實現免費旅行的夢想。對於理財新手或追求簡單的用戶,「免年費信用卡」則能免除後顧之憂。

建議大家可根據本文的比較,建立一個包含1-2張主力卡的個人化組合,以應對不同消費場景,最大化你的每一分錢回報。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。