目录

每年稅季,不少納稅人都會對稅單上的金額感到壓力,但更令人擔憂的,是錯過繳稅期限後可能引發的連鎖效應。

這不禁讓人聯想到近期市場熱議的一項建議——有立法會議員在財政預算案諮詢中,提出應提高遲交稅罰款,以增加庫房收入。這項潛在的政策變動,無疑是對所有納稅人的警示,意味著未來遲交稅後果可能更為嚴重。

本文將為您全面解析現行的遲交稅罰款機制,深入探討稅務局罰款計算方法、遲交稅附加費的具體金額,並提供實用的補救教學,助您避免不必要的財務損失。

遲交稅後果有多嚴重?一文看清稅務局4大追討手段

許多人可能心存僥倖,認為遲交一兩天稅款問題不大。然而,根據香港《稅務條例》,稅務局對逾期繳稅有非常嚴格的罰則。一旦錯過繳稅期限,稅務局會立即啟動追討程序,絕不姑息。

拖欠稅款的後果遠不止是補交稅金那麼簡單,而是會面臨一系列嚴厲的法律及財務處罰。

核心要點:

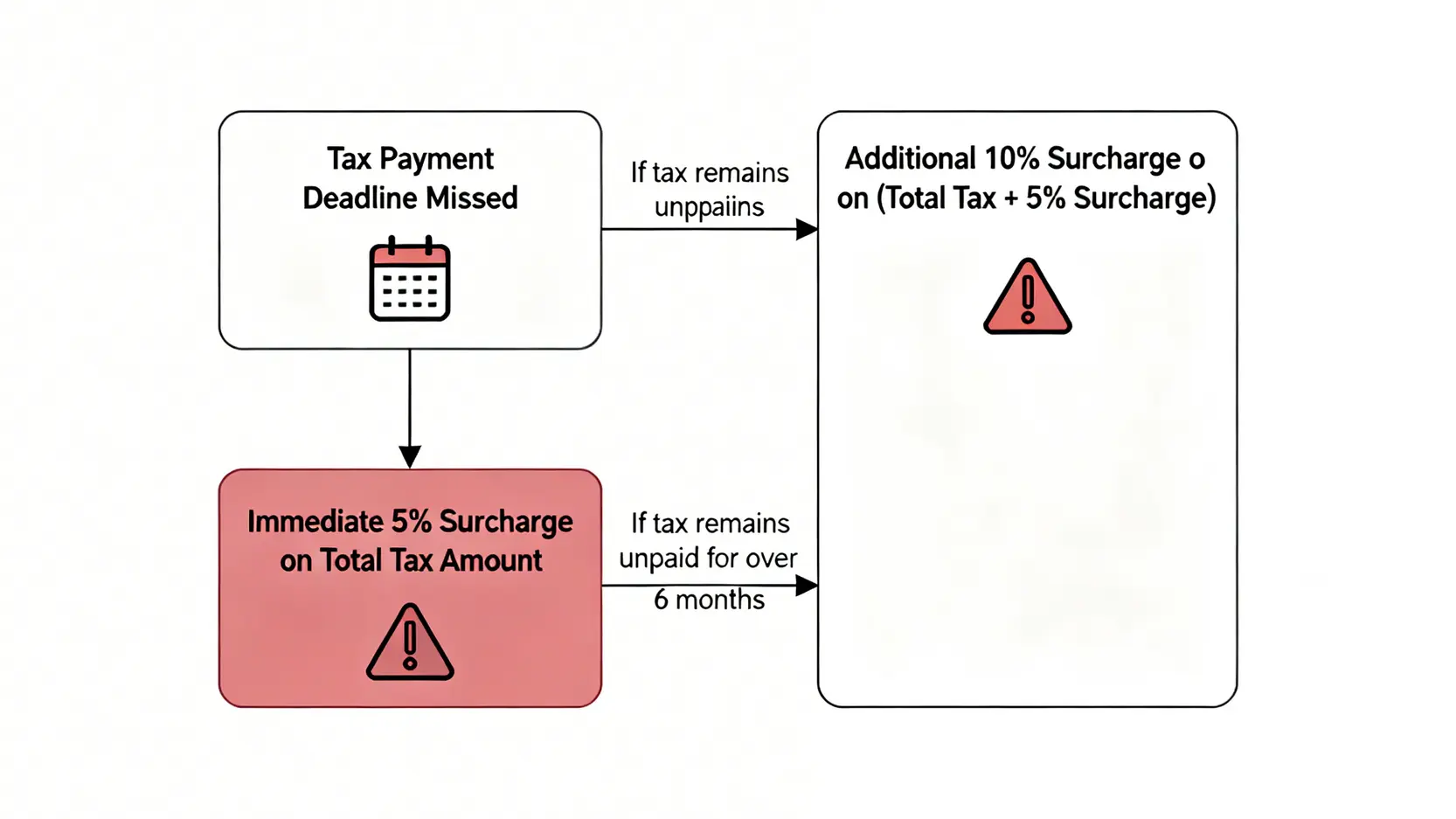

- 即時罰款:逾期即產生5%附加費,無寬限期。

- 罰款升級:欠稅超過6個月,會再加徵10%的附加費。

- 法律行動:稅務局有權向法院提出民事訴訟,並向您的僱主或銀行發出通知書,直接從您的薪金或存款中扣除欠款。

- 長遠影響:雖然未必直接影響信貸評級(TU),但若因欠稅導致被民事起訴,相關的法庭記錄或會對個人信譽構成負面影響。

第一級罰則:立即徵收5%遲交稅附加費

根據《稅務條例》第71(1)條,任何稅款在到期日後仍未清繳,稅務局會立即對欠款總額(包括第一期及第二期稅款)徵收5%的附加費。

這意味著,即使只是遲交一日,也必須承擔這筆額外的費用。舉例來說,若您有HK$20,000的稅款逾期未繳,便會即時被加徵HK$1,000的附加費。

第二級罰則:欠稅逾6個月再加徵10%附加費

如果納稅人在繳稅日後超過六個月仍未繳清所有款項(包括5%的附加費),稅務局有權再加徵10%的附加費。

這筆罰款是針對「稅款總額 + 5%附加費」的總和來計算,罰款力度相當重。這兩級罰則疊加,總附加費率可高達15.5%。

法律行動:稅務局可循民事訴訟追討,並向第三者發出追收通知書

除了徵收附加費,稅務局追討欠稅的法律手段亦不容忽視。

最常見的行動包括:

- 民事訴訟:稅務局可入稟區域法院,甚至高等法院,向欠稅人提出民事訴訟追討稅款。一旦法庭作出裁決,欠稅人的資產(如物業、車輛)可能會被查封甚至拍賣以償還債務。

- 向第三者發出追收稅款通知書:這是稅務局極具效率的追稅方式。稅務局可以向任何持有欠稅人款項的第三者(例如僱主、銀行、租客等)發出追收通知書,要求他們將款項直接交付稅務局,直至欠稅清繳為止。

特別注意:當稅務局向您的僱主發出追收通知書時,您的財務狀況將無可避免地被公司知悉,可能對您的職場聲譽造成影響。

嚴重後果:會否影響信貸評級或被禁止離境?

一般而言,單純的遲交稅記錄並不會直接通報予環聯(TU),因此不會即時影響您的信貸評級。

但是,如果稅務局就欠稅向您提出民事訴訟,該訴訟記錄有機會被信貸資料機構記錄在案,從而對您未來的信貸申請(如按揭、私人貸款)構成負面影響。

更嚴重的情況是,如果稅務局局長有理由相信某欠稅人即將離開香港,而未有清繳稅款,他可以向區域法院申請禁制令,禁止該納稅人離境,直至稅款清繳或提供足夠的擔保為止。

這項權力雖然不常用,但絕對是稅務局的「殺手鐧」。

稅務局罰款計算方法詳解:遲交一日都唔得?

「遲交一日半日,稅務局會唔會隻眼開隻眼閉?」這是許多納稅人的迷思。答案是:不會。稅務局的罰款計算系統是自動化的,只要過了繳稅期限,5%的附加費便會即時生效。

了解清楚遲交稅附加費的計算方式,有助您評估拖欠稅款的實際成本。

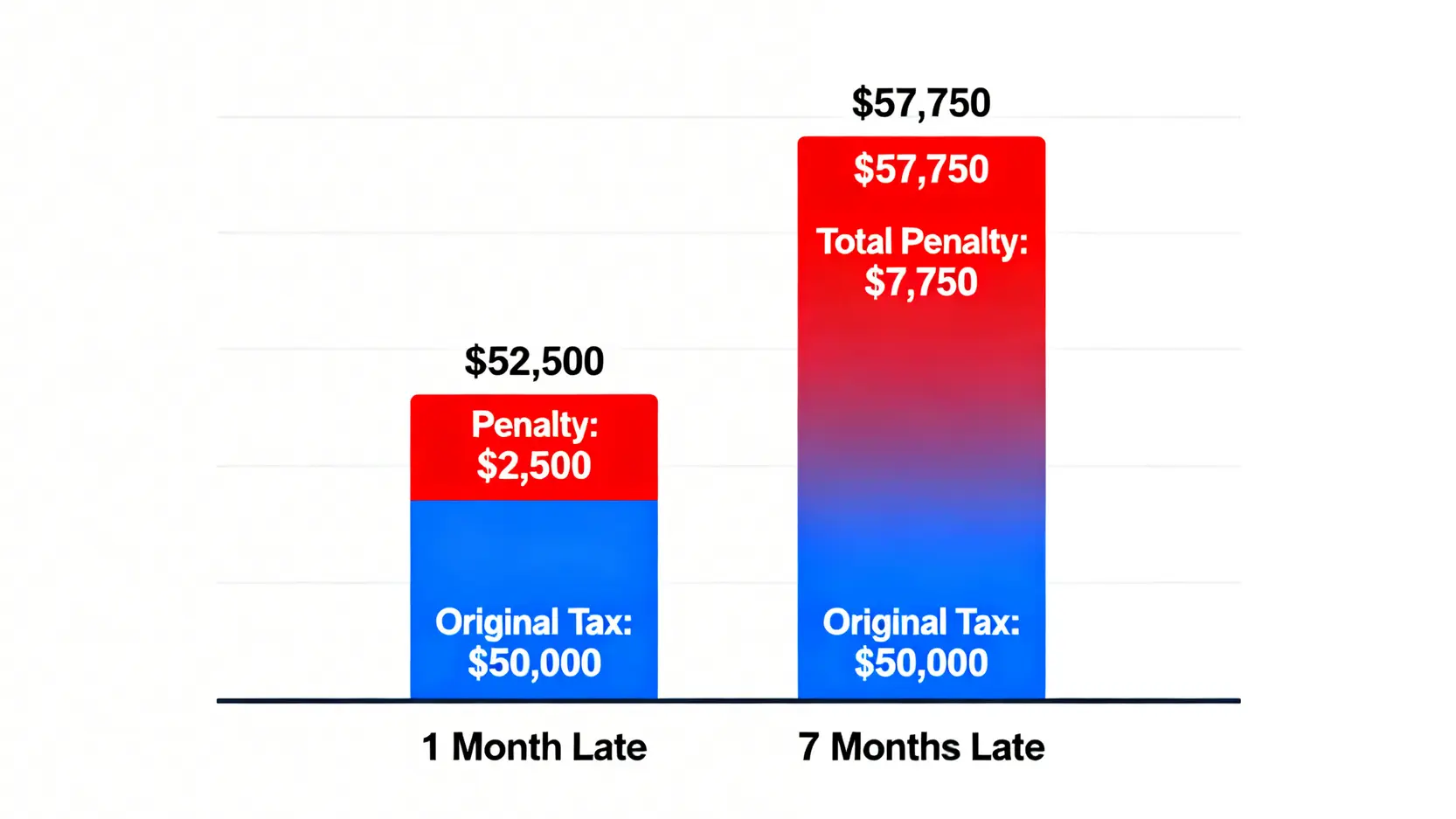

遲交稅附加費計算實例:稅款HK$50,000,遲交1個月 vs 7個月的分別

為了讓您更具體地理解罰款的嚴重性,本站以一筆HK$50,000的應繳稅款作示例:

| 遲交時間 | 罰款計算 | 累計罰款 | 總共需繳付金額 |

|---|---|---|---|

| 遲交1個月 | HK$50,000 x 5% | HK$2,500 | HK$52,500 |

| 遲交7個月 | 第一級:HK$50,000 x 5% = HK$2,500 第二級:(HK$50,000 + HK$2,500) x 10% = HK$5,250 |

HK$7,750 | HK$57,750 |

從上表可見,僅僅半年多的時間,罰款金額便由HK$2,500飆升至HK$7,750,增幅超過兩倍。這清晰地說明了及時處理稅務問題的重要性。

暫繳稅遲交的罰則有何不同?

暫繳稅是根據上一個課稅年度的入息估算而來,不少人會忽略其繳交限期。遲交暫繳稅的罰則與一般薪俸稅完全相同,同樣會被徵收5%及隨後的10%附加費。

如果您預期本年度的收入將大幅減少(超過10%),應盡早向稅務局申請緩繳部分或全部暫繳稅,以免因資金周轉問題而導致逾期。

想了解更多有關報稅的資訊,可以參考【2026報稅】年薪30萬要交幾多稅?即睇免稅額、計算方法與慳稅教學。

手頭緊?無力準時交稅的2大補救方案

若您確實因財政困難而無法準時交稅,切勿選擇逃避。主動與稅務局溝通,尋求合法的解決方案,是避免遲交稅後果惡化的唯一途徑。

以下是兩個最主要的補救方案:

方案一:申請分期繳付稅款

如果納稅人因財政困難而無法依時清繳稅款,可以向稅務局申請分期繳稅。稅務局會考慮個別情況,批准申請人以分期方式清還欠款。

申請資格

申請人必須能證明自己有真正的財政困難,例如失業、收入大減、家庭出現突發事故等。稅務局會要求提供詳細的財務狀況證明。

所需證明文件

通常包括過去3個月的銀行月結單、收入及支出證明、解釋財政困難的信件等。資料越詳盡,獲批機會越高。

申請流程

納稅人需填妥特定表格(IR1360),連同所需文件,郵寄或親身交往稅務局。稅務局在審批期間,仍會對逾期稅款徵收附加費,但若申請獲批,或可豁免部分附加費。

有關申請分期繳稅的更詳細資訊,可以查閱這篇【2026交稅攻略】延期交稅方法、申請條件、分期付款及稅季貸款比較。

方案二:申請豁免遲交稅附加費(附求情信撰寫教學及範本)

在某些特殊情況下,納稅人可以書面形式向稅務局申請豁免全部或部分遲交稅附加費。成功的關鍵在於提供一個合理且有力的解釋。求情信是整個申請的核心。

求情信撰寫教學

-

- 清晰列明個人資料:信件開首必須清楚寫上姓名、檔案號碼、聯絡電話及稅單編號。

- 誠實交代遲交原因:詳細、具體地解釋為何未能在限期前交稅。理由必須真實且具說服力,例如因身患重病住院、不在港而未收到稅單(需提供出入境證明)等。

- 提供客觀證據:附上所有能支持您解釋的證明文件,如醫生證明、住院單據、機票及護照影印本等。

- 態度誠懇:表達歉意,並表明自己一向是奉公守法的納稅人(如過往均準時交稅),承諾會盡快繳清稅款。

- 提出解決方案:在信末可提出一個實際的繳款計劃,展示解決問題的誠意。

求情信範本(僅供參考)

敬啟者:

事由:申請豁免遲交薪俸稅附加費

本人XXX(檔案號碼:XXXXXXXX-X-X),稅單編號XXXXXXXXXX,應繳稅款為HK$XXXXX,繳稅限期為2026年X月X日。

本人因[在此詳細說明遲交稅的原因,例如:於2026年X月X日至X月X日期間因急性盲腸炎入院進行緊急手術,有醫生證明及住院單據為憑(見附件一)],故未能在指定日期前處理稅務事宜。本人一向準時交稅,此次實屬意料之外,懇請貴局能體諒本人情況。

本人已於2026年X月X日經[繳費方式]全數繳清所有欠款/本人現申請將欠款連同附加費分期繳付。隨函附上相關證明文件,懇請局長閣下能酌情考慮,豁免是次5%的附加費。

感謝閣下的時間及考慮。期待您的回覆。

納稅人XXX謹啟

[日期]

[聯絡電話]

遲交稅常見問題 (FAQ)

問:如果只是遲交一日,稅務局會否酌情處理?

答:不會。稅務局的罰款系統是按法例規定自動執行。只要過了繳稅限期,即使只是一天,系統亦會自動徵收5%的附加費。唯一的豁免途徑是循上文提及的書面申請,並提供極具說服力的理由。

問:收不到稅單是否可以作為豁免罰款的理由?

答:一般而言,這並不是一個充分的豁免理由。根據法例,納稅人有責任確保稅務局有其最新的通訊地址,並主動查詢自己的稅務狀況。

若您因搬遷等原因未收到稅單,應立即通知稅務局並更新地址。不過,若能提供充分證據(如郵局的派遞問題證明),稅務局或會按個別情況考慮。

問:申請分期繳稅或曾有遲交記錄,會否影響我的信貸紀錄(TU)?

答:單純的遲交稅記錄或與稅務局達成的分期繳款協議,並不會直接影響您的信貸評級。信貸資料機構主要記錄您與金融機構的借貸及還款行為。

但如前文所述,若稅務局對您採取法律行動追討欠稅,相關的法庭判決則有可能被信貸資料機構知悉,繼而對您的信貸評級造成負面影響。

總結

準時交稅是每位香港市民應盡的責任。面對潛在更重的遲交稅罰款,納稅人應提前做好財務規劃,確保能依時繳款。

萬一不幸逾期,必須立刻正視問題,清楚了解稅務局罰款計算方式,並主動採取補救措施,例如根據「稅務局罰款政策」,申請分期或豁免附加費,將遲交稅後果的影響減到最低。

切勿因一時的財政壓力而忽視稅務責任,及早處理方為保障個人財務健康的上策。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。