目录

許多人在思考未來時,總會面臨關於金錢的困惑:應如何儲蓄才能安穩退休?每月的人工應該如何分配?龐大的子女教育開支又該如何準備?

這讓人聯想到,近期市場對理財知識的重視程度日益提升,例如中國人壽(海外)憑藉其在理財教育的貢獻,榮獲香港財務策劃師學會頒發「企業理財教育領袖大獎」等多項殊榮,這正正反映了專業的財務策劃已成為社會共識。

無論您是初入職場的年輕人,還是已建立家庭的核心成員,一份有效的個人財務策劃都是實現人生目標的基石。

本文將深入探討理財策劃重要性,為您系統地解析專業的財務策劃步驟,並延伸至家庭理財策劃的實際應用,助您和家人在財務的道路上穩步前行。

核心要點:

- 理財策劃的重要性:理財不僅是高資產人士的專利,更是普通大眾抵禦經濟風險、實現人生各階段目標(如置業、退休)的必要工具。

- 財務策劃六大步驟:文章將詳細拆解國際認可的六步法,從確立目標、收集資料到制定和執行方案,提供一套清晰的操作指南。

- 個人與家庭理財的結合:探討如何從個人理財平穩過渡到家庭理財,涵蓋設立共同目標、家庭保障規劃等關鍵議題。

- 應對經濟環境:結合2026年香港的經濟前景,分析為何一份完善的財務規劃是應對通脹和市場不確定性的最佳防禦策略。

為何理財策劃至關重要?不只是有錢人的事

許多人誤以為,「理財」是有豐厚資產後的下一步,但實際上,財務策劃是一個關於「規劃」的過程,與現有財富多寡無關。

它是一張引領您從現狀走向理想未來的財務地圖,其重要性在於能幫助大家系統化地管理資源,應對未知挑戰。

抵禦經濟不確定性:面對香港2026年的經濟環境,理財規劃如何成為您的財務護盾?

根據港大經管學院等機構在年初發布的《2026香港經濟前景展望》,儘管經濟正逐步復甦,但全球利率環境、地緣政治及本地市場結構轉型等因素,依然為市場帶來不確定性。

在持續的通脹壓力下,現金的購買力會隨時間被侵蝕。一份周全的財務策劃,能透過合理的資產配置,將資金投放到能跑贏通脹的工具上,例如股票、債券或基金,從而實現財富保值甚至增值。

這份規劃就如同一面財務護盾,能減低外圍經濟波動對個人或家庭財務健康的衝擊。有效的財務策劃並非預測未來,而是為未來做好準備。它讓您在面對突如其來的開支或收入中斷時,能有足夠的儲備和應變能力,維持生活品質。

實現人生藍圖:從置業、子女教育到退休生活,清晰的財務目標如何將夢想化為可能。

「置業安居」、「子女成才」、「優雅退休」,這些都是許多香港人的人生目標。然而,若缺乏具體的財務路徑圖,這些夢想很容易淪為空談。財務策劃的核心,正是將這些模糊的願景,轉化為具體、可量化的數字和行動計劃。

- 置業目標:策劃師會助您計算首期、預計按揭供款、以及相關的印花稅和律師費,從而制定出每月需要儲蓄的金額和投資策略。

- 子女教育基金:根據預計的升學地點(本地或海外)和學費,推算出未來所需的總金額,並透過長期投資工具(如月供基金)累積資金。

- 退休策劃:評估您期望的退休年齡和生活水平,計算出退休時需要多大的資金池,並規劃如何透過強積金(MPF)、年金及其他投資組合來達成。

透過這些精細的計算和規劃,理財策劃重要性便體現無遺——它將抽象的夢想,變成了有時限、有預算的具體項目,讓您清楚知道每一步該如何走。

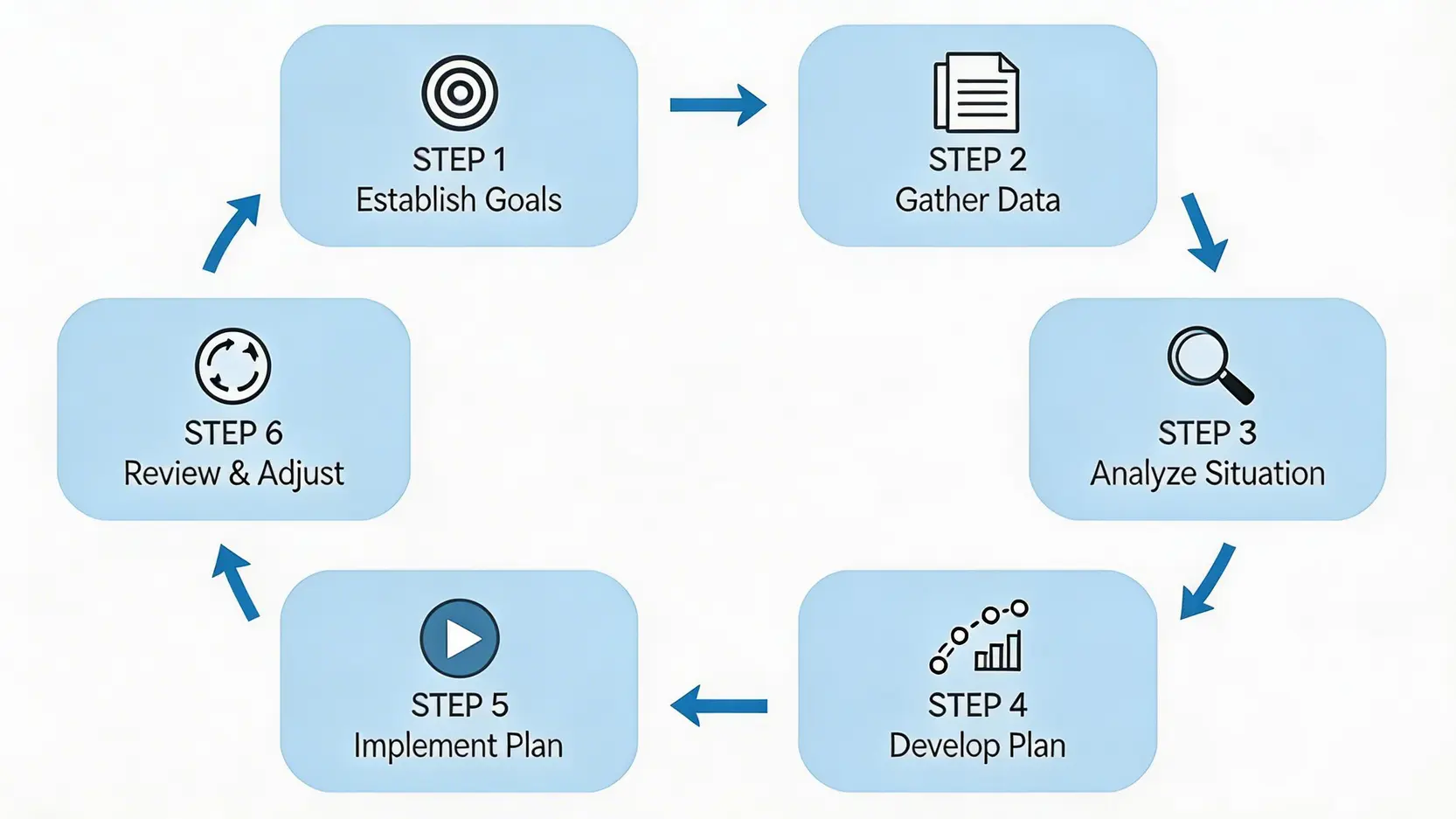

圖解財務策劃6大步驟:由零開始建立您的理財地圖

專業的財務策劃有一套國際公認的標準流程,確保過程全面且具邏輯性。這套流程由香港財務策劃師學會等專業機構共同推廣,普遍概括為以下六大步驟。不論您是自己動手規劃,還是尋求專業協助,了解這些步驟都至關重要。

第一步:建立關係與確立目標

這是策劃的起點。您需要誠實地審視自己的人生價值觀和長短期目標。目標設定應遵循SMART原則:具體(Specific)、可衡量(Measurable)、可實現(Achievable)、相關(Relevant)及有時限(Time-bound)。

例如,將「想買樓」這個模糊想法,細化為「在5年內儲夠100萬港元作首期,購買一個價值500萬的單位」。

第二步:收集財務資料

這一步是為您的財務狀況進行「體檢」。您需要鉅細無遺地整理所有財務文件,並製作兩份核心報表:個人收支表(了解現金流)和個人資產負債表(了解財務淨值)。

這包括您的收入、日常開支、所有資產(現金、物業、股票、保險的現金價值等)以及所有負債(按揭、私人貸款、信用卡結欠等)。

第三步:分析與評估財務狀況

基於第二步收集的數據,進行深入分析。您的儲蓄率是否健康?債務佔總資產的比例是否過高?現有的保障(如保險)是否足夠應對突發事件?

這一步的核心是「找出財務缺口」,即您目前的財務軌跡與您第一步設立的目標之間的差距。

第四步:制定個人化理財方案

針對找出的財務缺口,制定一套包含多方面建議的綜合方案。這通常涵蓋:儲蓄計劃(如何提升儲蓄率)、投資組合建議(如何選擇合適的投資工具以實現資本增值)、保險規劃(填補保障缺口,如人壽、醫療、危疾保險)以及稅務規劃和退休策劃等。

第五步:執行理財計劃

這是將紙上談兵轉化為實際行動的關鍵。按照第四步制定的方案,開始調整消費習慣、開設投資賬戶、購買指定的保險產品等。一個好的計劃若沒有執行力,等同於零。

第六步:定期檢討與修正計劃

財務策劃是一個動態過程,而非一次性的任務。您的個人狀況(如轉工、結婚、生子)和宏觀經濟環境都會不斷變化。

因此,建議至少每年檢視一次您的理財計劃,評估進度,並根據最新情況作出必要的調整,以確保計劃始終與您的人生目標保持一致。

從「我」到「我們」:家庭理財策劃的關鍵要點

當個人生活進入婚姻或家庭階段,財務策劃的複雜性便會增加。它不再是一個人的事,而是需要所有家庭成員共同參與和協調的過程。家庭理財策劃是在個人理財的基礎上,加入更多關於共同責任和長期承諾的考量。

建立家庭共同賬戶與設定共同目標的重要性

從「我的錢」到「我們的錢」,是家庭理財的第一步。建立聯名戶口(Joint Account)來處理共同開支(如住屋、水電、子女費用),有助於提高財務透明度和增強家庭凝聚力。

更重要的是,夫妻或伴侶需要坐下來,共同商議家庭的短、中、長期目標。這些目標可能包括:</- 換樓計劃</- 準備子女的海外升學費用</- 雙方父母的贍養費</- 家庭旅行預算</- 兩人的退休儲備

只有當目標一致時,雙方才能朝着同一方向努力,避免因金錢觀念差異而產生不必要的磨擦。

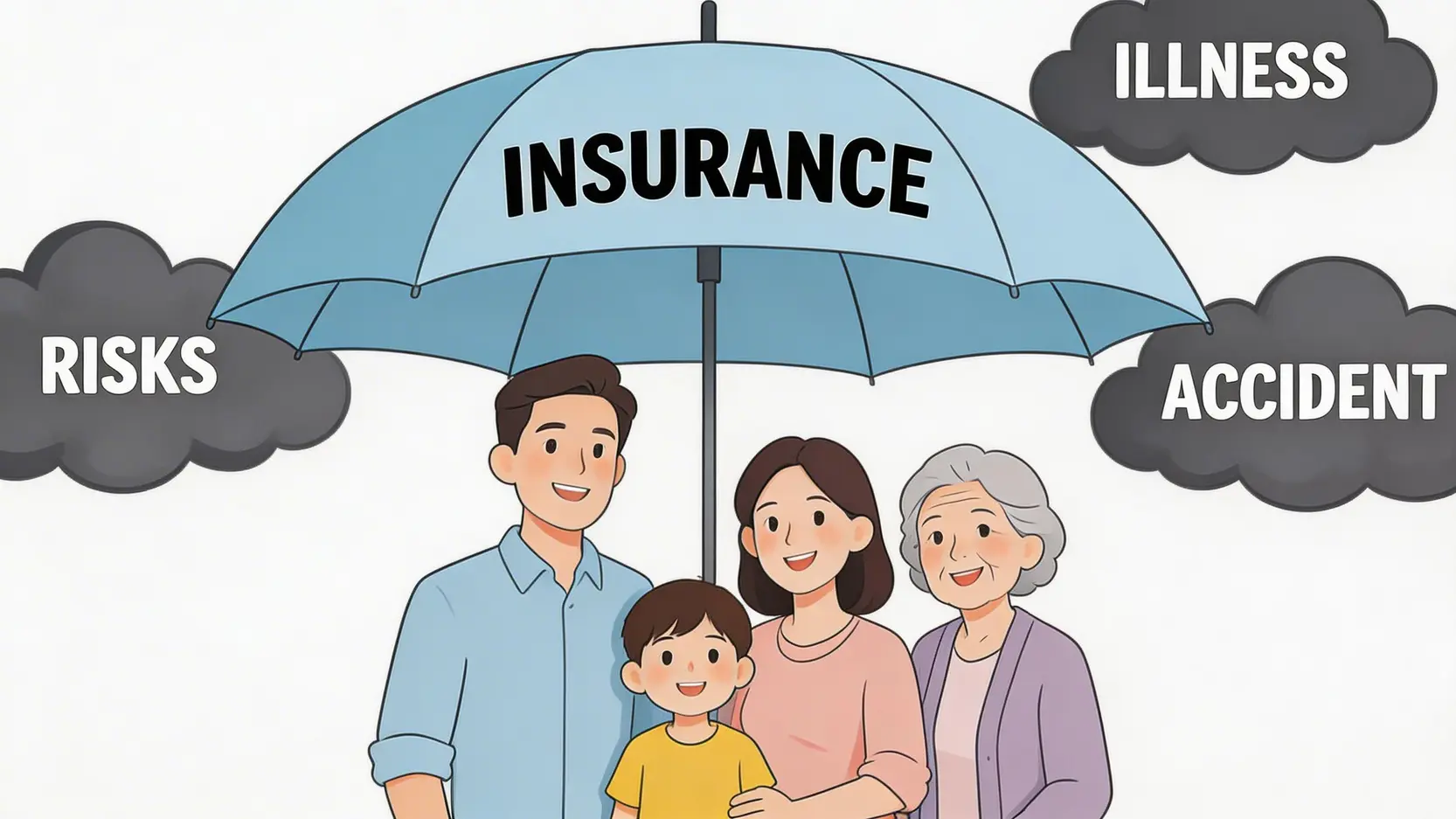

家庭成員保障規劃:如何為配偶、子女及父母配置足夠的保險?

在家庭理財中,風險管理尤為重要,特別是針對作為家庭經濟支柱的成員。一旦經濟支柱因意外或疾病倒下,整個家庭的財務狀況將陷入困境。因此,為家庭成員配置足夠的保險是不可或缺的一環。

保障規劃重點:

- 經濟支柱:需要最高額的人壽保險和危疾保險,保額應足以覆蓋所有家庭負債(如按揭)及未來5-10年的家庭生活總開支。

- 配偶:即使是非在職配偶,亦應考慮購買人壽及醫療保險,因為其一旦出事,家庭可能需要額外聘請家務助理或保姆,這也是一筆龐大開支。

- 子女:主要配置醫療保險及意外保險,應對日常的健康風險。

- 年長父母:若經濟許可,可為他們檢視或購買醫療保險,以減輕未來潛在的醫療費用負擔。

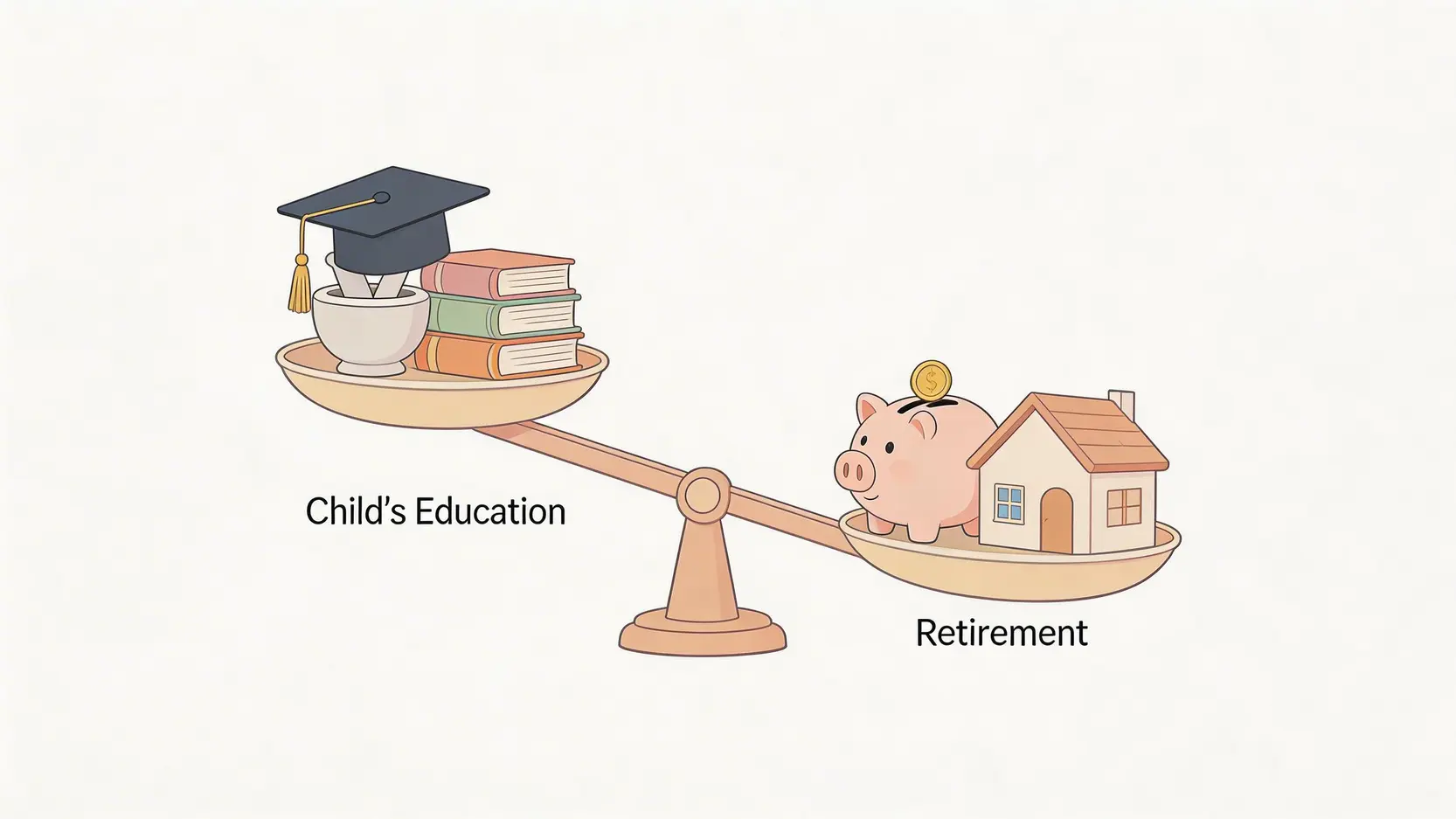

子女教育基金與退休策劃:如何平衡兩大核心家庭理財目標?

這是許多中產家庭面臨的最大挑戰。子女教育費用(尤其是海外升學)和退休儲備都是數以百萬計的龐大開支,且時間線可能重疊。如何取得平衡是一門藝術。

| 理財目標 | 特性 | 策略建議 |

|---|---|---|

| 子女教育基金 | 時限固定(約18年後需使用),彈性較低。 | 可採用較進取的投資策略,如月供股票或增長型基金,並在接近用款年期時逐步轉為保守配置。 |

| 退休策劃 | 時限較長,有一定彈性(可選擇延遲退休)。 | 應盡早開始,善用複息效應。除了強積金,亦可考慮年金、收息股、債券等能提供穩定現金流的資產。 |

一個常見的原則是:「退休規劃優先於子女教育」。原因是,退休生活無人能替代,而子女的教育費用則有多種解決方案(如教育貸款、獎學金)。

若為了子女升學而犧牲自己的退休儲備,未來可能反過來成為子女的負擔。最理想的狀態是雙軌並行,及早為兩大目標分別設立獨立的儲蓄和投資計劃。

FAQ

關於個人及家庭財務策劃,您可能還有以下疑問:

甚麼時候是開始個人財務策劃的最佳時機?

最佳時機永遠是「現在」。無論您是剛畢業的學生,還是已屆中年的專業人士,越早開始規劃,就能越早享受複息效應帶來的好處。

即使每月只能撥出少量資金進行儲蓄和投資,長遠來看也能積累成一筆可觀的財富。不要等到有「足夠」的錢才開始,理財是一種習慣,而非門檻。

我需要聘請專業的理財顧問嗎?如何選擇?

這取決於您財務狀況的複雜程度以及您對理財知識的掌握程度。如果您的財務狀況相對簡單,目標明確,可以先嘗試自行規劃。

但如果您面臨多重目標(如置業、退休、子女教育)、資產類別繁多,或對投資市場不熟悉,聘請專業理財顧問是明智的選擇。選擇時,應考慮顧問的專業資格(如CFP認可財務策劃師)、從業經驗、服務口碑,以及其收費模式是否清晰透明。

在進行家庭理財策劃時,最常見的錯誤是甚麼?

最常見的錯誤有三個:缺乏溝通,即夫妻間沒有就金錢觀和理財目標達成共識,導致步調不一;低估風險,沒有配置足夠的保險作為家庭安全網,導致一個意外就可能摧毀整個家庭的財務;以及目標混淆,將子女教育、退休、投資等不同目標的資金混為一談,沒有設立專款專用的賬戶,最終可能導致任何一個目標都無法達成。

總結而言,個人財務策劃是一項持續且動態的過程,深刻理解其重要性並嚴格遵循清晰的財務策劃步驟是通往財務健康的基石。從個人到家庭,這份規劃的意義不僅在於財富的增長,更在於為未來生活提供確定性和安全感。

及早開始規劃,並定期檢視修正,才能在多變的經濟環境中穩操勝券,為您和您的家庭理財策劃奠定穩固的基礎。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。