目录

不少香港人經常思考,究竟要有多少儲備才能安心退休?前陣子市場熱議的嘉信理財《2025現代財富調查》,便再次觸動了這個話題的神經。

該調查指出,港人普遍認為需擁有約1800萬港元才算「富有」。這個數字或許令人卻步,但它是否就是實現財務自由的唯一答案?

本文將從財務自由定義出發,深入探討在香港地財務自由要幾多錢才足夠,並提供一套完整的如何實現財務自由香港的實戰藍圖,以及具體的提早退休方法,助你規劃自己的理想生活。

重新定義你的財務自由:唔止係一個數字

許多人將財務自由簡單地理解為一個龐大的銀行存款數字,但其真正的核心遠不止於此。財務自由是一種狀態,一種讓你無需為生計而出賣時間,可以自由選擇生活方式的狀態。

它關乎的不是「擁有多少錢」,而是你的金錢能否為你「工作」。

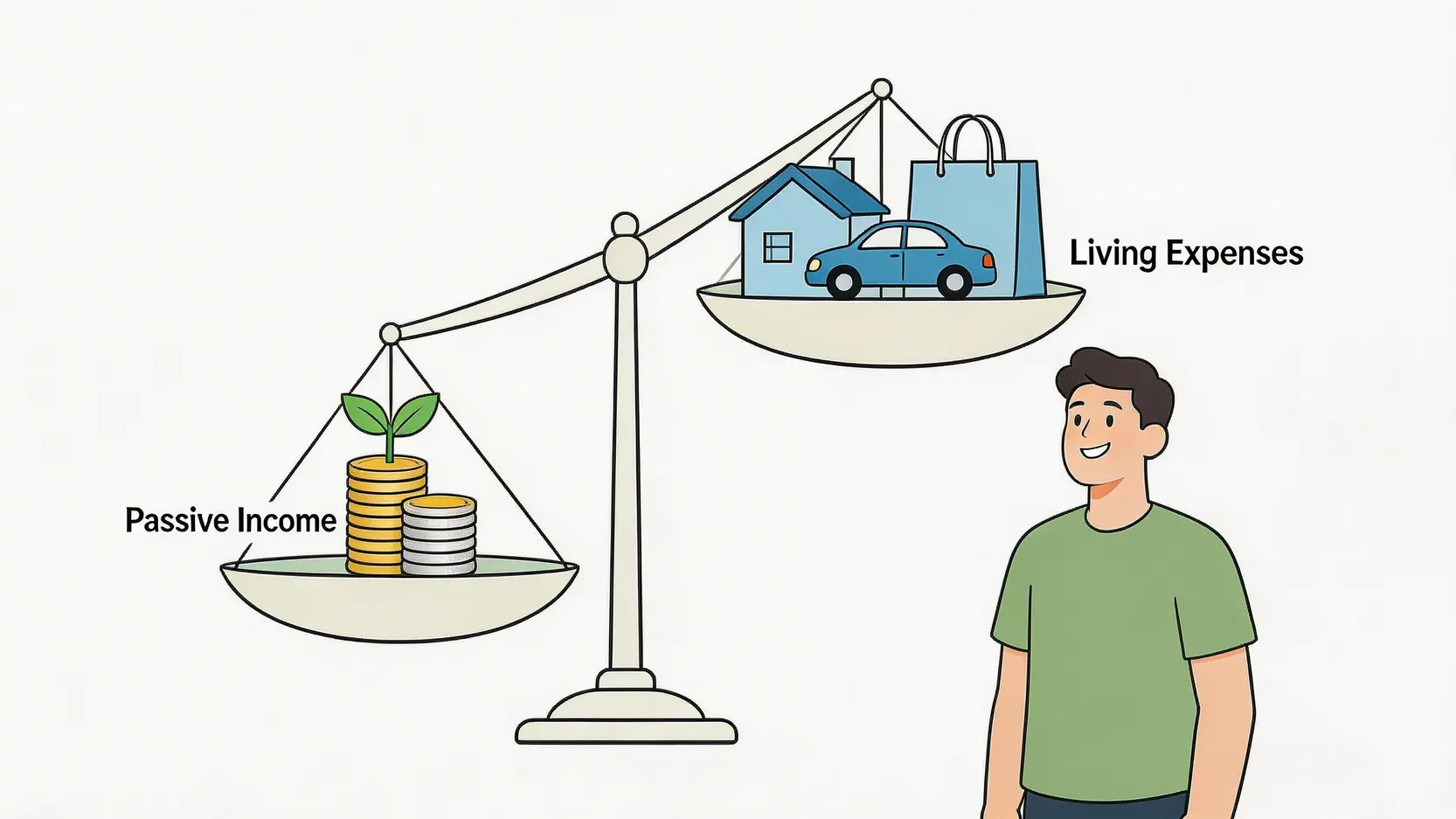

財務自由的核心定義:被動收入如何完全覆蓋你的日常開支?

財務自由最精準的定義是:當你的「被動收入」持續並穩定地超越你的「總生活開支」時,你就達成了財務自由。

- 被動收入: 指無需你投入大量時間和精力即可獲得的收入,例如股息、債券利息、物業租金、版稅、投資工具的資本增值等。

- 總生活開支: 包括衣、食、住、行、娛樂、醫療、保險、稅務及家庭開支等所有日常費用。

當這個公式成立時,你便從「必須為錢工作」的循環中解放出來,你的資產所產生的現金流已足以支撐你的生活。這意味著工作成為一種選擇,而非必要,你可以追求熱情所在,或享受悠閒的退休生活。

拆解FIRE運動:由慳錢版(Lean FIRE)到豪華版(Fat FIRE),哪種模式最適合你?

近年全球興起的「FIRE」(Financial Independence, Retire Early)運動,正正體現了對財務自由的多元追求。FIRE並非單一模式,而是根據個人期望的生活水平,發展出不同的流派。

了解它們的區別,有助你找到最適合自己的提早退休方法。

| FIRE 類型 | 核心理念 | 目標生活方式 | 適合人群 |

|---|---|---|---|

| 慳錢版 (Lean FIRE) | 追求極簡生活,大幅降低開支,以求盡快達成財務自由。 | 生活開銷遠低於平均水平,例如每年開支在20萬港元以下。 | 對物質慾望較低,享受簡樸生活,希望能極速退休的人。 |

| 咖啡師版 (Barista FIRE) | 已累積一定資產,被動收入足以應付部分開支,再透過一份輕鬆的兼職(如咖啡師)彌補餘下開支及獲取醫療保險等福利。 | 半退休狀態,無需從事高壓的全職工作,有更多時間追求興趣。 | 不希望完全脫離職場,但想擺脫「老鼠賽跑」困局的人。 |

| 傳統版 (Traditional FIRE) | 最常見的模式,目標是讓被動收入完全覆蓋一個標準或中產的生活水平。 | 維持一般中產家庭的生活質素,無需刻意節儉。 | 大多數追求財務自由者的目標。 |

| 豪華版 (Fat FIRE) | 目標是累積遠超平均水平的財富,讓被動收入能支撐富裕甚至奢侈的生活。 | 享受高品質生活,旅行、美食、奢侈品等開支充裕,每年開支可達百萬港元以上。 | 高收入專業人士或成功創業者。 |

【核心計算】在香港,財務自由究竟要幾多錢?

明確了財務自由的定義和模式後,下一步就是將其量化。計算個人專屬的「財務自由數字」是整個規劃中最關鍵的一環。其中,國際上廣泛應用的「4%法則」是一個極佳的起點。

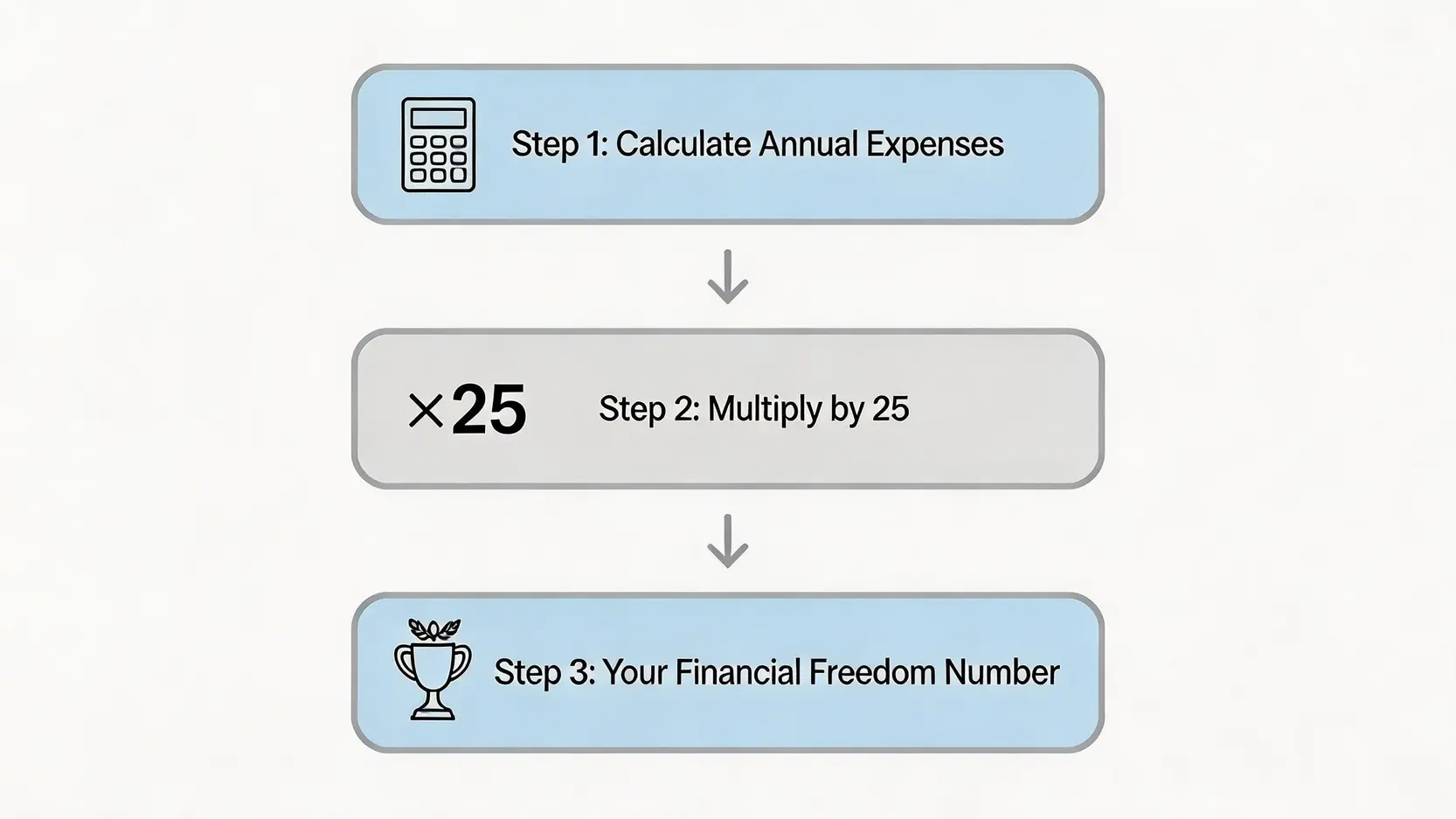

實戰「4%法則」:3步計出你的提早退休魔法數字

「4%法則」(4% Rule of Thumb)源於美國德州聖三一大學(Trinity University)的一項研究。該法則指出,只要你每年從退休投資組合中提取的金額不超過4%,那麼這筆資產有極高概率(超過95%)能持續至少30年,甚至更久。

第一步:計算你的年度總開支

詳細列出你現時及預期退休後的所有年度開支,包括房屋貸款/租金、飲食、交通、娛樂、旅遊、保險、醫療、稅項及給予家人的「家用」等。數字必須真實和全面。

第二步:將年度總開支乘以25

根據4%法則反推,你的目標退休資產就是年度總開支的25倍。(算式:年度開支 ÷ 4% = 年度開支 x 25)。

第三步:得出你的初步財務自由目標

示例:假設你計算出退休後每月需要$40,000開支,即每年$480,000。那麼你的財務自由目標金額就是:$480,000 x 25 = $12,000,000。

計漏隨時無得退!如何將通脹、醫療開支及家用納入你的退休預算?

4%法則是一個優秀的估算工具,但在香港這個獨特的環境下,大家必須考慮更多變數,否則預算可能失準。

三大必須考慮的隱藏成本

- 通脹侵蝕: 香港的物價持續上漲,今天的100元不等於十年後的100元。在計算未來開支時,必須納入預期通脹率。根據「香港政府統計處」公佈的消費物價指數,即使是2-3%的溫和通脹,長遠亦會大幅削弱你的購買力。建議在預算中每年為開支預留至少3%的增長。

- 醫療儲備: 隨著年齡增長,醫療開支必然會增加。公共醫療系統輪候時間長,而私家醫院費用高昂。一份全面的醫療保險必不可少,其保費亦應計入退休開支。此外,建議預留一筆應急醫療儲備金。

- 家庭責任: 很多人計算時只考慮個人開支,卻忽略了對父母或子女的長遠責任。「家用」或子女教育儲備應被視為固定開支,而非可有可無的選項。

香港地專屬:實現財務自由的5大提早退休方法

要在全球生活成本最高的城市之一實現財務自由,單靠儲蓄並不足夠,必須採取更為主動和多元的策略。以下五大方法,是助你加速累積資產的關鍵。

方法一:最大化儲蓄率,擺脫月光族——開源節流實戰技巧

儲蓄率(儲蓄佔收入的百分比)是決定你何時能退休的最重要單一因素。要提高儲蓄率,離不開「開源」與「節流」。

- 節流: 採用「50/30/20」預算法,將收入50%用於必需品,30%用於非必需品,強制儲蓄20%。定期檢視訂閱服務、交通及飲食習慣,堵塞不必要的花費漏洞。

- 開源: 積極提升職場技能以爭取更高薪酬。同時,可利用工餘時間發展副業,例如自由工作、網上教學或經營個人品牌,將額外收入直接撥入投資戶口。

方法二:建立多元被動收入組合(指數基金ETF、收息股、物業收租)

當你的儲蓄達到一定水平,就必須讓資金投入市場,創造被動收入。一個健康的投資組合應該分散風險。

- 指數基金 (ETF): 對於投資新手而言,買入追蹤大市的指數基金(如追蹤恒生指數或標普500指數的ETF)是成本最低、風險最分散的選擇。它讓你一次過持有數十甚至數百家公司的股票,避免個股風險。

- 高息收息股: 選擇業務成熟、派息穩定且歷史悠久的藍籌股或公用股,可以為你提供穩定的現金流。重點是研究公司的財務狀況,而非只看短期股息率。

- 物業收租: 在香港,物業既可對抗通脹,又能提供租金收入。然而,其入場門檻高、流動性低,且涉及管理及維修成本,投資前需仔細衡量現金流及風險。

方法三:善用強積金(MPF)自願性供款(TVC)與合資格延期年金(QDAP)

強積金是香港打工仔最主要的退休儲備之一,而善用其附帶的扣稅工具,能有效為你的退休金加速增值。強積金可扣稅自願性供款 (TVC) 和 合資格延期年金 (QDAP) 每年合共提供高達60,000港元的稅務扣除額。

這不僅能讓你在報稅時節省一筆開支,更重要的是,這筆資金會被鎖定在你的退休戶口中進行長線投資,享受複利效應,是實現提早退休方法中不可忽視的一環。

FAQ:關於財務自由的常見問題

幾多歲開始規劃提早退休最理想?

答案是:愈早愈好。複利效應的威力在於「時間」。即使每月投資的金額不多,只要時間夠長,資產增值的效果會非常驚人。25歲開始規劃,與35歲才起步,最終的退休資產可以有天壤之別。

投資新手應該如何開始建立被動收入的第一步?

對於新手,最穩健的第一步是「月供指數基金ETF」。透過平均成本法,你無需費心去捕捉市場時機,只需定期定額投入,長時間下來便能分散風險,分享市場增長的成果。

在開始前,建議先學習基本的投資知識,了解自己的風險承受能力。

如果收入不高,在香港還有機會實現財務自由嗎?

絕對有機會,但需要付出更多紀律和努力。對於收入不高的朋友,關鍵在於嚴格控制開支,盡一切可能提高儲蓄率。

同時,必須積極地「開源」,尋找增加收入的途徑。或許無法達到「豪華版Fat FIRE」,但透過精明規劃,實現保障基本生活的「慳錢版Lean FIRE」是完全可能的。

總結

總結來說,財務自由並非遙不可及的夢想。它不是一個單一的千萬數字,而是一套完整的個人財務策略。

清晰理解財務自由定義,利用4%法則等工具,準確計算出符合你理想生活的財務自由要幾多錢的個人目標,並持之以恆地執行適合自己的提早退休方法,即使在香港這個高成本城市,你也能一步步邁向理想的自主人生。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。