目录

近期考慮轉按?在被市場上動輒數萬元的現金回贈吸引前,您是否真正了解轉按是什麼?許多業主在考慮財務規劃時,都會遇到是否應該「轉按」的十字路口。這項操作看似簡單,實則牽涉利率、成本及個人信貸狀況等多重考量。

本文將為您全面解析轉按的定義,深入探討轉按好處與潛在的轉按風險,並提供專業的自我評估步驟,助您客觀判斷轉按好唔好,做出最精明的理財決策。

轉按是什麼?與加按有何不同?

在深入探討轉按的利弊之前,首先要清晰理解其基本概念,並懂得分辨它與另一項常見的物業融資操作——「加按」的分別。

簡單理解「轉按」:為何業主選擇將按揭「搬屋」?

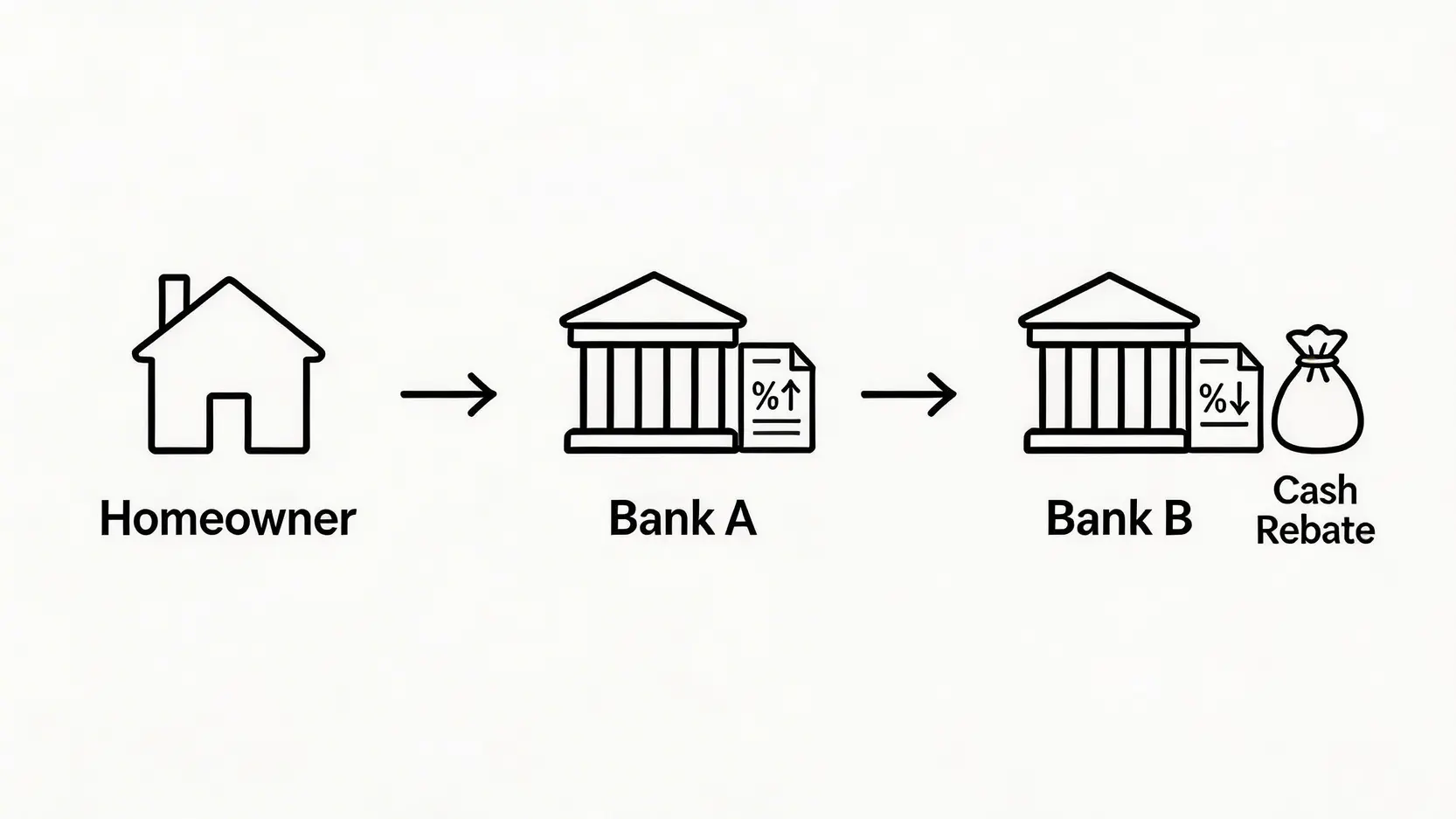

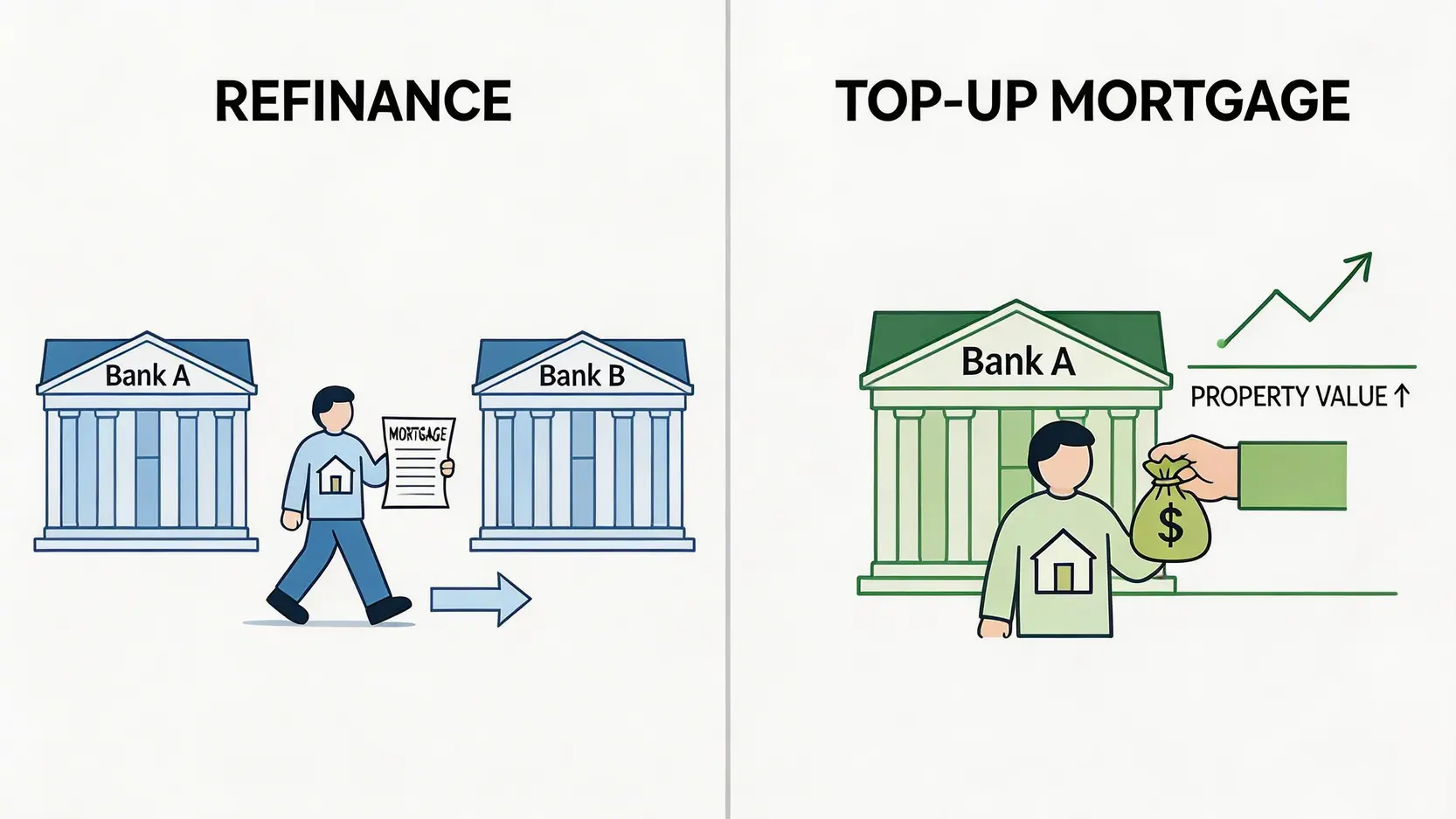

所謂「轉按」,其正式名稱為「轉承按揭」(Refinance),是指物業持有人(業主)在原有的按揭貸款合約罰息期過後,將物業的按揭貸款由原來的貸款機構(A銀行),轉移至另一家能提供更優惠條款的貸款機構(B銀行)。

這個過程可以形象地比喻為將您的按揭貸款「搬屋」。正如大家在租屋期滿後會尋找租金更相宜或條件更好的新居,轉按的目的就是為物業尋找一個利率更低、回贈更高或條款更靈活的「新家」。

這個決策通常由市場利率環境、個人資金需求及各銀行推出的優惠政策所驅動。

轉按 VS 加按:一表看懂兩者分別,選擇最適合你的方案

雖然轉按和加按(Top-up Mortgage)都可能涉及獲取額外資金,但兩者的操作本質和目的截然不同。清晰了解它們的分別,是作出正確財務決策的第一步。

| 項目 | 轉按 (Refinance) | 加按 (Top-up Mortgage) |

|---|---|---|

| 操作定義 | 將整筆按揭貸款由A銀行轉至B銀行 | 在原有按揭的A銀行,因物業升值而額外增加貸款額 |

| 貸款機構 | 涉及兩間不同銀行(原有銀行及新承做銀行) | 只在同一間原有銀行操作 |

| 主要目的 | 追求更低利率、賺取現金回贈、套現資金、擺脫按揭保險 | 主要目的是從物業升值部分套現資金 |

| 審批程序 | 需要像首次申請按揭一樣,通過新銀行的完整信貸審批及壓力測試 | 審批流程相對簡單,因銀行已有申請人資料 |

| 涉及費用 | 需要支付律師費、估價費等(現金回贈或可抵銷) | 通常不涉及或只涉及少量手續費 |

核心要點:

- 轉按是「轉會」,核心是尋找更佳的按揭計劃。

- 加按是「增值」,核心是釋放物業的內在價值。

全面評估:轉按好處 vs 轉按風險

決定是否轉按,關鍵在於能否準確權衡其好處與潛在風險。以下將詳細剖析轉按的五大吸引力與四個必須警惕的陷阱。

【轉按好處】5大吸引力:慳息、賺回贈、靈活套現

若時機恰當,轉按可以成為一個非常強大的理財工具,為業主帶來實質的財務效益。

1. 賺取可觀的現金回贈

銀行為爭奪市場佔有率,常為轉按客戶提供高額現金回贈,金額可達貸款額的1%至2%或以上。假設轉按貸款額為500萬港元,即使只有1.5%回贈,亦可獲得75,000港元的現金,這筆資金足以覆蓋轉按的律師費等成本有餘。

2. 降低按揭利率,節省利息開支

若市場進入減息周期,或您當初承做的按揭利率偏高,轉按至提供更低利率的銀行,能直接減少未來每月的利息支出。長遠來看,即使利率只有0.25%的差距,在數十年的還款期內也能節省一筆相當可觀的金額。

3. 把握物業升值,套現額外資金

當物業價值上升後,透過轉按可向新銀行申請更高的貸款額,從而套現(Cash Out)一筆資金。

例如,物業買入價600萬,尚欠300萬貸款;現升值至800萬,轉按時可按最新估價借取更高成數,假設獲批560萬(7成),扣除原有貸款後便可套現260萬作其他投資或應急之用。

4. 甩走高成數按揭保險

對於當初使用高成數按揭(如八成或九成)並支付按揭保險的業主,當物業升值或已償還部分本金,使貸款餘額降至物業估值的六成或以下時,便可透過轉按「甩走」按揭保險,無需再受按保條款限制(如不能出租)。

5. 延長還款期,減輕月供壓力

部分銀行允許轉按申請人重新設定還款年期,最高可延長至30年(受人齡及樓齡限制)。對於希望降低每月供款壓力的業主而言,這是一個可行的選擇,能釋放更多每月可動用現金。

【轉按風險】不可不知的4大陷阱與成本

天下沒有免費的午餐。在享受轉按好處的同時,必須清楚了解其附帶的成本和潛在風險。

轉按風險警示:

- 支付原有銀行罰息: 大部分按揭計劃設有2至3年的罰息期。若在期內轉按,原有銀行會收取罰款,金額通常為貸款額的某個百分比,可能蠶食現金回贈的得益。

- 承擔律師費及其他雜費: 轉按涉及解除原有按揭及建立新按揭的法律程序,必須聘請律師處理,律師費約為數千至萬多元不等。此外,還可能產生估價費、申請手續費等。

- 物業估價不足風險: 銀行會委託估價行對物業進行重新估價。若樓市下行或物業狀況欠佳,可能出現估價不足的情況,導致新銀行批出的貸款額低於預期,業主或需補上差價才能完成轉按。

- 影響信貸評級(TU): 申請轉按時,新銀行會查閱您的信貸報告(TU),這屬於「硬性查詢」(Hard Inquiry),短期內或會輕微拉低您的信貸評分。若短期內頻繁申請,影響會更顯著。

轉按好唔好?3步自我評估是否值得轉按

了解轉按的利弊後,如何判斷自己是否適合轉按?跟隨以下三個步驟進行系統性評估,便能得出清晰的答案。

第一步:檢查罰息期與計算基本成本(律師費、手續費)

在考慮轉按前,首要任務是翻查您現有的按揭貸款合約(Mortgage Loan Agreement),找出「罰息期」(Penalty Period)的具體條款。清楚了解罰息期何時結束,以及期內提早還款的罰則。

理想的轉按時機是在罰息期即將完結前的2至3個月開始申請,以便在罰息期一結束便能順利過渡至新銀行。

同時,初步估算轉按的固定成本,主要包括:

- 律師費: 市場上一般介乎HK$5,000至HK$10,000,視乎律師樓及貸款額而定。

- 估價費及其他雜費: 約HK$1,000至HK$2,000。

第二步:評估物業最新估價及個人信貸狀況(TU)

轉按的貸款額度取決於物業的最新估價。您可以透過不同銀行的網上估價系統,為您的物業獲取一個初步估值。建議最少比較2至3間銀行的估價,以取得較客觀的參考。一個穩健或上升的估價是成功轉按並套現的基礎。

與此同時,個人信貸狀況亦是銀行審批的關鍵。銀行會嚴格審視申請人的信貸報告(TU)及還款紀錄。一個良好的信貸評級(一般指A至C級)能助您獲得更優惠的利率和更高的成功批核機會。

根據「香港金融管理局」的指引,銀行亦會對申請人進行壓力測試,確保其在利率上升後仍有足夠的還款能力。

第三步:比較新舊按揭利率與現金回贈,計算實際得益

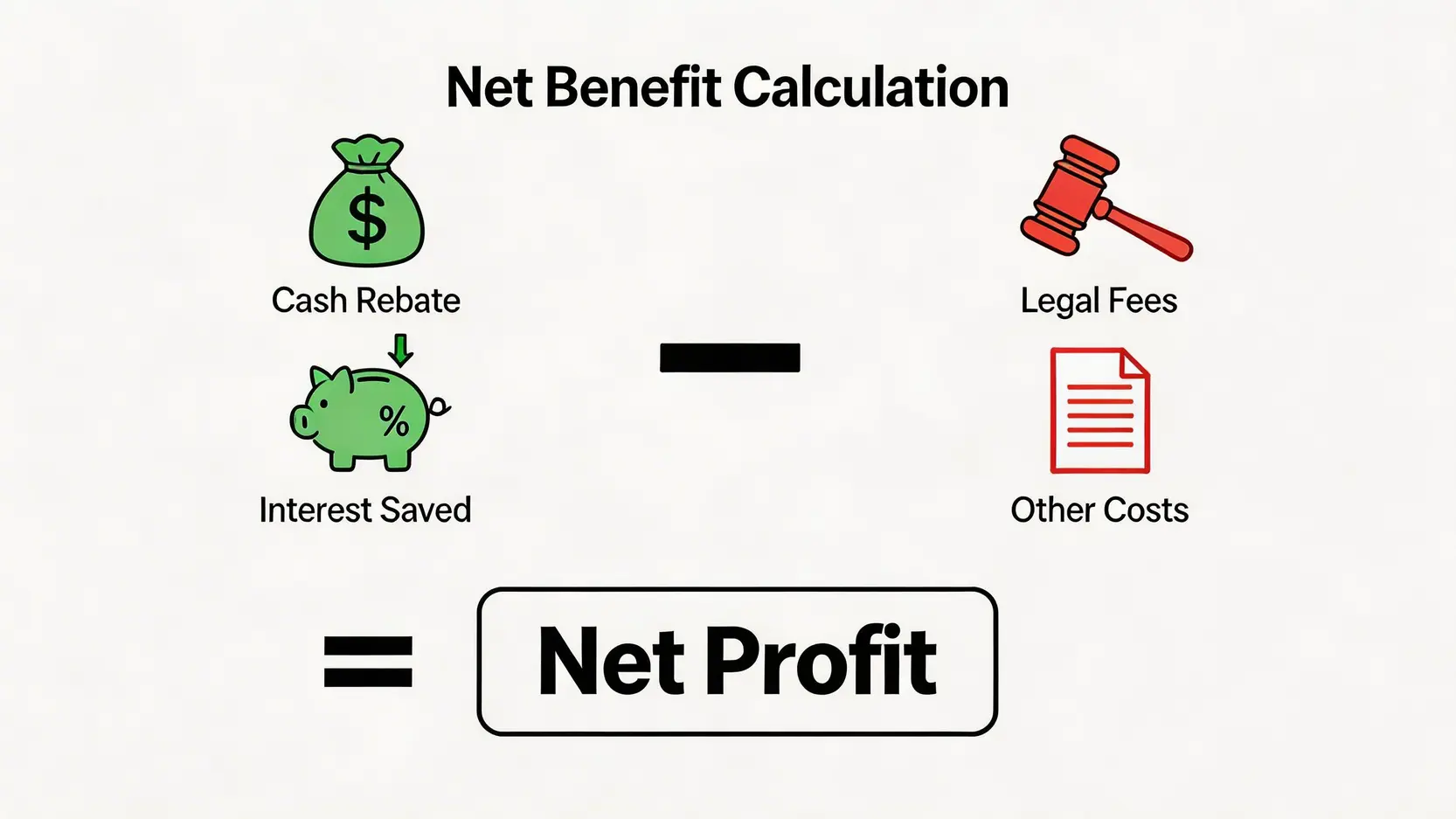

這是最核心的計算環節。您需要詳細比較新舊按揭計劃的條款,並計算出轉按的「淨收益」。

轉按淨收益計算公式:

淨收益 = (現金回贈 + 首兩年利息節省) – (律師費及雜費 + 罰息成本)

示例:

- 貸款餘額:HK$4,000,000

- 原按揭利率:P-2% (假設P=5.875%, 實際利率為3.875%)

- 新按揭利率:H+1.3% (假設封頂息率為P-2.25%, 實際利率為3.625%)

- 新銀行現金回贈:1.6% (HK$64,000)

- 律師費及雜費:HK$7,000

- 罰息成本:HK$0 (已過罰息期)

計算:

- 首年利息節省:$4,000,000 x (3.875% – 3.625%) = HK$10,000

- 淨收益:$64,000 (回贈) + $10,000 (首年慳息) – $7,000 (成本) = HK$67,000

通過這個簡單計算,您可以清晰地看到轉按在財務上是否划算。若計算結果為正數,且數額可觀,那麼轉按便是一個值得考慮的選項。

轉按申請流程需時多久?需要準備什麼文件?

一般而言,轉按申請流程由遞交申請至提取貸款,需時約1.5至3個月。

所需文件與一般按揭申請相似,主要包括:

- 香港永久性居民身份證

- 最近3至6個月的住址證明

- 最近3至6個月的收入證明(如糧單、稅單、強積金結單)

- 現有按揭的貸款合約及最近一期的供款單

- 臨時買賣合約(如適用於新購物業)

如果物業估價不足,會對轉按申請有什麼影響?

估價不足是轉按的主要風險之一。假設您尚欠貸款300萬,期望轉按至新銀行。但若新銀行對物業的估價只值480萬,按最高7成按揭計算,最高只會批出336萬貸款。

若您希望借足350萬,便會出現差額。更嚴重的情況是,若估價大幅下跌,導致貸款額低於您尚欠的本金,轉按便難以進行,除非您能自行填補差額。因此,在樓市不明朗時,轉按前必須審慎評估估價風險。

轉按會影響我的信貸評級(TU)嗎?

會,但影響通常是短暫且輕微的。當您向新銀行申請轉按時,銀行會向環聯(TransUnion)索取您的信貸報告,這會在報告中留下一筆「硬性查詢」(Hard Inquiry)紀錄。

短期內有多筆硬性查詢紀錄,可能會令評分輕微下降幾分,因為這或被視為您對信貸有迫切需求。

然而,只要您成功轉按並維持良好的還款習慣,新的按揭戶口紀錄將對您的長遠信貸健康帶來正面影響。只要不是在短時間內向多間銀行濫發申請,其影響基本可以忽略。

總結

總結來說,轉按是一個強大的理財工具,善用轉按好處能助您在物業升值時釋放資產價值,或在減息周期中節省利息開支,同時賺取現金回贈。然而,轉按風險亦不容忽視,包括罰息期、律師費成本、估價不足以及對信貸評分的短暫影響。

在作出決定前,必須仔細計算實際得益,全面衡量自身的財務狀況、信貸紀錄及未來資金需求,充分了解轉按是什麼,並做好資料搜集和比較,才能確保這個「搬屋」決定是真正「著數」,而非得不償失的財務陷阱。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。