目录

為退休生活尋求穩定現金流,是許多港人面對的理財課題。這陣子市場熱議的,莫過於由香港年金公司宣布的「香港年金計劃」優化措施,此舉不僅提升了產品的靈活性,也再次點燃了公眾對退休規劃的討論。

這讓人聯想到,在眾多退休理財工具中,究竟由政府支持的公共年金,與市場上五花八門、又能享受稅務優惠的私營扣稅年金(QDAP)應如何選擇?

本文將從香港年金計劃的最新動態出發,透過公共年金計算機實測回報,並與多款扣稅年金比較,為您全面解析兩者的差異,助您規劃最穩健的退休財務藍圖。

焦點解讀:什麼是香港年金計劃(公共年金)?

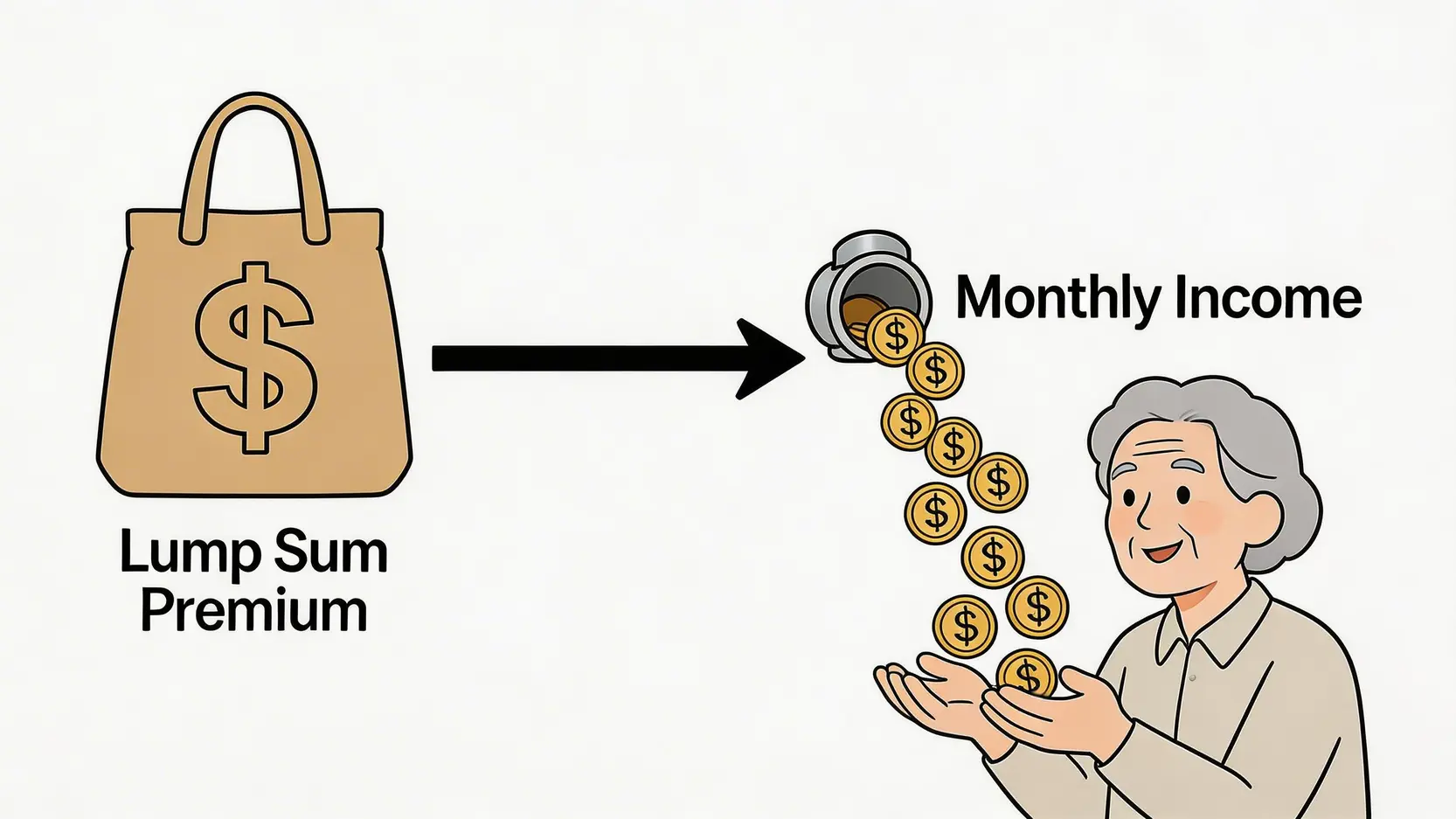

香港年金計劃,坊間常稱為「公共年金」或「政府年金」,是由香港按揭證券有限公司全資擁有的香港年金有限公司(香港年金公司)所推出的終身年金計劃。

它扮演著社會安全網以外的一層保障,讓退休人士可以將一筆過的資金,轉化為終身、保證、穩定的每月現金流,直至百年歸老,有效對沖長壽帶來的財務風險。

計劃背景與目的:政府支持下的終身收入保障

公共年金的設立初衷,是為香港長者提供一個可靠的退休收入選項。投保人只需在60歲或以上,一次過繳付保費(最低為5萬港元,最高為500萬港元),便可即時開始領取保證的每月年金,直至身故。

其最大的吸引力在於「終身」和「保證」,這意味著不論市場經濟如何波動,投保人都能獲得一筆穩定的收入,大大減輕了退休後對未來不確定性的憂慮。

2026最新優化措施詳解:對退休人士有何實際影響?

根據香港年金公司近期的公布,計劃進行了多項優化,旨在提升產品吸引力及靈活性。

主要的優化措施包括:

- 提升靈活性:容許在特定情況下(例如支付醫療或牙科開支),可以提取部分保費,為退休生活提供更大的應急彈性。

- 簡化投保:持續簡化投保流程,方便長者更容易地完成申請。

- 推廣優惠:不時推出保費折扣等推廣優惠,增加投保誘因。

這些調整讓公共年金不再是一個完全鎖死的資金池,更能貼合退休人士可能面對的突發醫療開支需求,使其更具人性化和實用性。

全面分析:公共年金的優點與潛在缺點

| 優點 | 潛在缺點 |

|---|---|

| ✅ 保證終身收入:最大的優勢,完全消除長壽風險,確保「有命攞,有錢使」。 | ❌ 靈活性較低:儘管有所優化,資金一旦投入,大部分會被鎖定,流動性遠低於其他投資工具。 |

| ✅ 回報穩定:每月年金金額在投保時已釐定,不受市場波動影響,財務規劃更清晰。 | ❌ 不設稅務扣除:與私營的QDAP不同,公共年金的保費不能用作薪俸稅或個人入息課稅的扣稅申請。 |

| ✅ 身故保障:設有105%已繳保費的身故保障,若受保人不幸提早離世,其指定受益人可取回相當於105%已繳保費扣除已派發年金總額的餘額。 | ❌ 回報率相對保守:其內部回報率(IRR)通常較為平穩,難以追及高通脹環境,或錯過市場上行的潛在更高回報。 |

| ✅ 政府背景,信心保證:由外匯基金全資擁有,信譽度極高,毋須擔心保險公司倒閉風險。 | ❌ 適合人群較窄:主要適合風險承受能力極低、追求穩定現金流的退休人士。 |

手把手教學:如何使用官方公共年金計算機?

要評估香港年金計劃是否適合自己,最直接的方法就是使用官方的公共年金計算機。這個工具能根據你的個人情況,即時估算出每月可領取的年金金額。

計算機入口及關鍵參數說明

你可於香港年金公司的官方網站找到年金計算機。使用時,只需輸入以下三個核心資料:

- 投保年齡:申請人目前的年齡(需介乎60至85歲)。

- 性別:由於男女的平均預期壽命不同,這會影響每月年金的金額。

- 保費金額:你打算一次過投入的資金,金額由5萬至500萬港元不等。

實例演算:以65歲、100萬港元保費為例

讓本站透過一個具體例子來演算,假設一名65歲的男性,投入100萬港元保費:

假設情境

投保人:65歲男性

投入保費:HK$1,000,000

計算結果(示例)

根據香港年金公司的年金率,他每月可獲得的保證年金金額約為 HK$5,800。

這意味著,他每年可以穩定地獲得約 HK$69,600 的收入,直至終老。若換作65歲女性,因預期壽命較長,每月金額則約為 HK$5,300。

如何解讀計算結果:看懂保證年金金額與預計內部回報率(IRR)

計算結果頁面會清晰列出「保證每月年金金額」。此外,了解內部回報率 (Internal Rate of Return, IRR) 亦相當重要。IRR是衡量一項投資回報的常用指標,已計及資金投入和未來現金流的時間價值。

公共年金的IRR會根據投保人最終的壽命而變化,越長壽,IRR越高。根據官方估算,若男性受保人活到86歲,其IRR約為4%。

市場另一選擇:可扣稅年金(QDAP)是什麼?

除了公共年金,市場上還有由私營保險公司提供的「合資格延期年金保單」(Qualifying Deferred Annuity Policy, QDAP),俗稱「扣稅年金」。這是政府為了鼓勵市民及早為退休儲蓄而推出的政策,其最大賣點是保費可享稅務扣除。

QDAP運作原理:累積期與入息期的分別

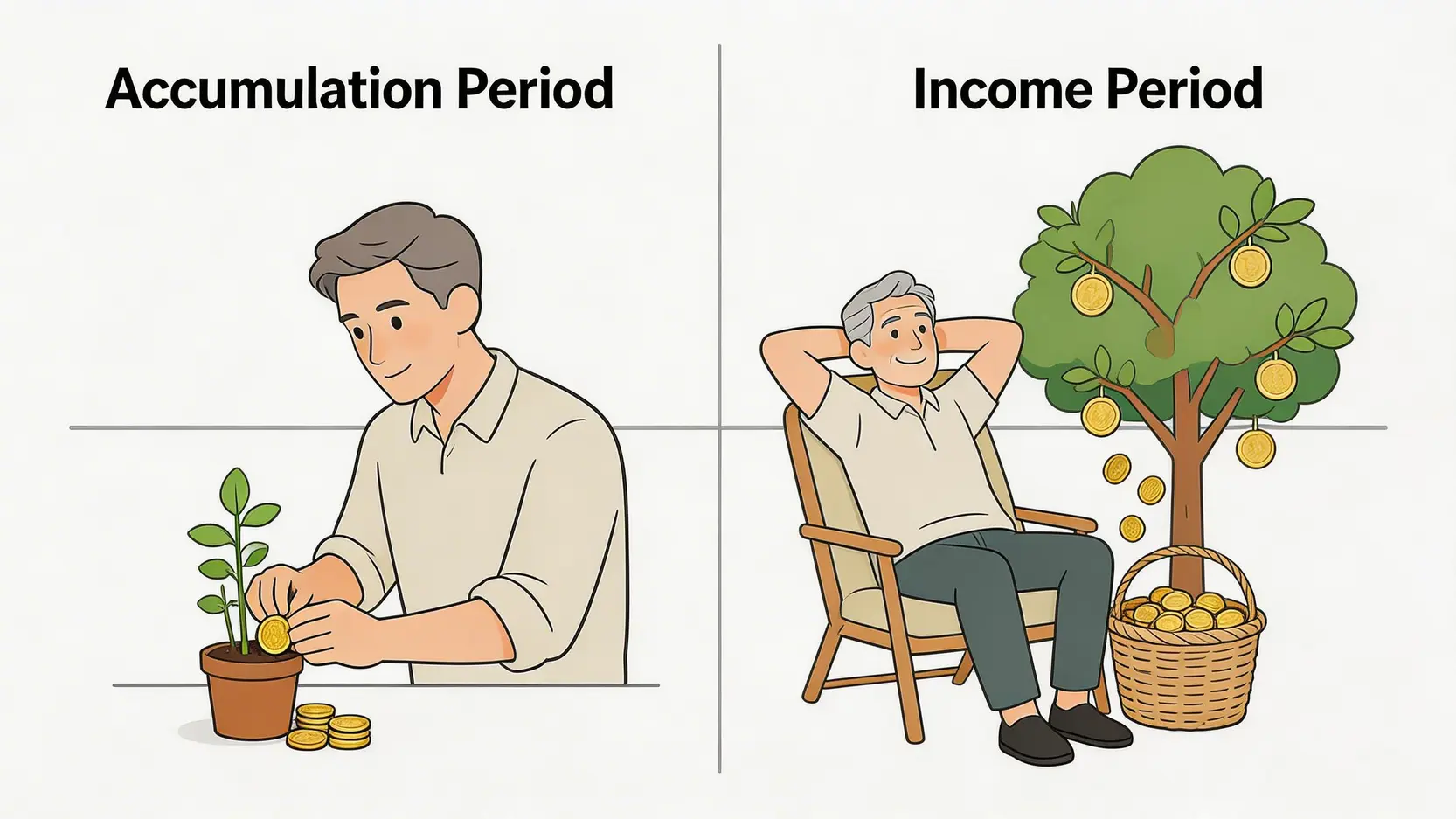

與公共年金的「即期」模式不同,QDAP屬於「延期」年金,其運作分為兩個階段:

- 累積期:投保人在職期間,定期(如每月或每年)繳付保費,資金會在保單內滾存增值。這段時期通常長達10年以上。

- 入息期:到達預設的退休年齡(如60或65歲)後,投保人可開始從保單中領取每月年金,直至指定年期或終身。

慳稅攻略:2025/26稅季扣稅上限與實際慳稅金額計算

根據稅務條例,為QDAP繳付的合資格保費可用作稅務扣除。在2025/26課稅年度,每名納稅人的扣稅上限為每年60,000港元。此額度是與強積金可扣稅自願性供款(TVC)合併計算的。

實際能節省多少稅款,則取決於你的邊際稅率。假設你的邊際稅率為最高的17%,並且用盡60,000港元的扣稅額,你每年最多可節省:

HK$60,000 x 17% = HK$10,200

對於高收入人士而言,這無疑是一個相當吸引的稅務規劃工具。

【核心比較】公共年金 vs 扣稅年金,我該如何選擇?

了解兩者基本運作後,最關鍵的問題是:哪一種更適合我?以下本站從回報、靈活性及適用對象作一個直接的扣稅年金比較。

在選擇任何年金產品前,務必仔細閱讀產品說明文件,並考慮個人的退休理財規劃目標與風險承受能力。

| 比較項目 | 香港年金計劃(公共年金) | 可扣稅年金(QDAP) |

|---|---|---|

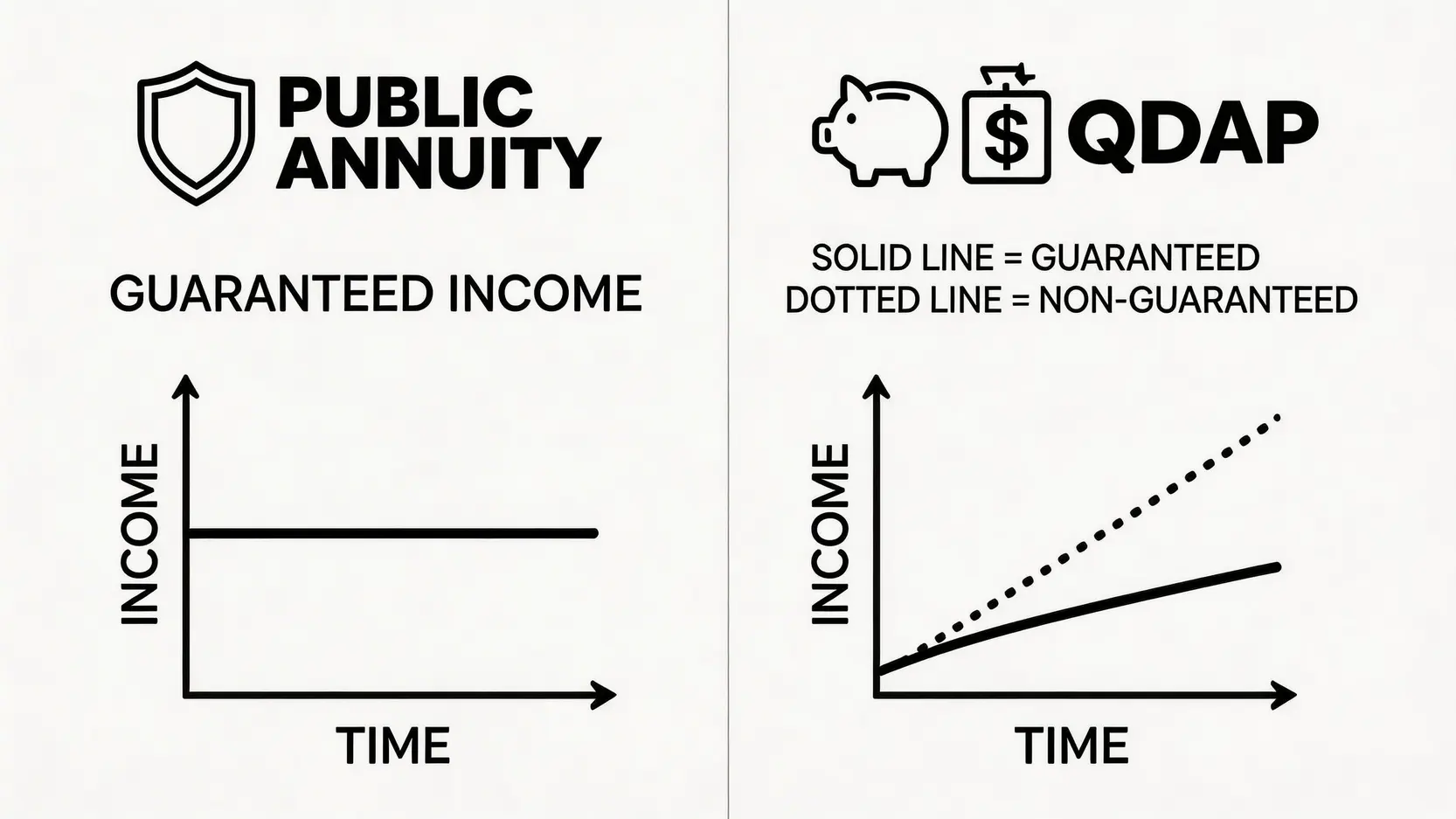

| 回報對決 | 全保證回報:每月派發金額固定,不受市場影響,但回報率相對保守。 | 保證 + 非保證回報:回報包含「保證」和「非保證」兩部分,後者視乎保險公司投資表現,潛在回報較高,但也存在不確定性。 |

| 靈活性比較 | 較低:資金一經投入,主要作終身收入之用,雖有特殊情況下的提取安排,但整體流動性差。 | 較高:在累積期內,部分計劃容許提取部分現金價值應急。入息期的領取方式亦較多樣化(如固定年期或終身)。 |

| 稅務優惠 | 無 | 有:每年最高可享 HK$60,000 扣稅額。 |

| 投保年齡 | 60歲或以上 | 通常為18歲至退休前,愈早開始,累積期愈長,複息效應愈明顯。 |

| 適用對象分析 | 保守型退休人士:接近或已退休,追求極低風險,希望將一筆資金轉化為穩定可靠的終身「自製長糧」。 | 進取型規劃人士:仍在職的年輕或中年人士,希望透過長期儲蓄滾存財富,並善用稅務優惠,為未來退休生活作準備。 |

香港年金計劃常見問題 (FAQ)

如果投保後提早身故,已繳的保費會如何處理?

香港年金計劃設有身故保障。若受保人在保單生效期間身故,其指定的受益人將可一筆過或分期收取一筆過的身故賠償,金額相等於105%的已繳總保費,並需扣除已派發的保證年金總額。

這確保了即使投保人提早離世,其投入的資金也不會完全損失。

投保香港年金計劃會影響申請長者生活津貼(長生津)嗎?

會,但安排相對寬鬆。根據現行規定,投保人就香港年金計劃所繳的保費,在長者生活津貼的資產審查中,將不會被計算為資產。然而,每月從年金計劃領取的收入,則會被計算為入息。

因此,投保人需仔細計算,確保每月總入息及資產總值仍在長生津的限額之內。

扣稅年金的非保證回報部分風險高嗎?

非保證回報(又稱「紅利」)的實現率並非100%,它取決於保險公司在投資、理賠及營運等方面的綜合表現。雖然大型保險公司的過往實現率通常較為穩健,但這並非保證。

投保前,應參考保險公司提供的「紅利實現率」及「利益說明文件」,以了解其過往表現及潛在波動,從而作出客觀評估。

總結:按需選擇,構建多元退休組合

總結而言,香港年金計劃與扣稅年金並無絕對的優劣之分,它們是針對不同人生階段和理財需求的工具。

公共年金是退休資產的「防守者」,提供銅牆鐵壁般的穩定收入保障;而扣稅年金則是「進攻者」,在提供退休儲蓄的同時,附帶稅務優惠的額外優勢。

最理想的退休規劃,往往是結合兩者及其他投資工具,建立一個既穩健又有增長潛力的多元化組合。規劃前,不妨先利用公共年金計算機作初步估算,再進行全面的扣稅年金比較,方能為自己的黃金歲月,築起最堅實的財務後盾。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。