目录

近期是否感覺出街食飯、購物甚至搭車的開銷都比以前大?這並非錯覺,而是「通脹」最直接的體現。這種「荷包縮水」的感受,正正反映了理解通脹指數是什麼的迫切性。

這不禁讓人聯想到市場對官方經濟數據的熱烈討論,例如在2025年初,由復活節假期旅遊開支帶動的2%綜合消費物價指數按年升幅,便一度成為焦點。這些數字背後隱含著影響您財富的關鍵信號。

本文將為您全面解析關鍵經濟指標「消費物價指數(CPI)」,釐清「核心通脹率定義」,並教您如何解讀最新的「香港CPI指數」,助您在變幻的經濟環境中,看清形勢,保障您的財富。

通脹指數是什麼?為何與你息息相關?

通脹指數的基本定義:不只是物價變貴

很多人將通脹簡單理解為「物價變貴」,這固然沒錯,但其更深層的意義在於購買力的持續下降。

通脹指數(Inflation Index),正是衡量一籃子指定商品及服務的價格水平隨時間變動的綜合指標。它的核心作用,是量化大家手中貨幣價值的變化。

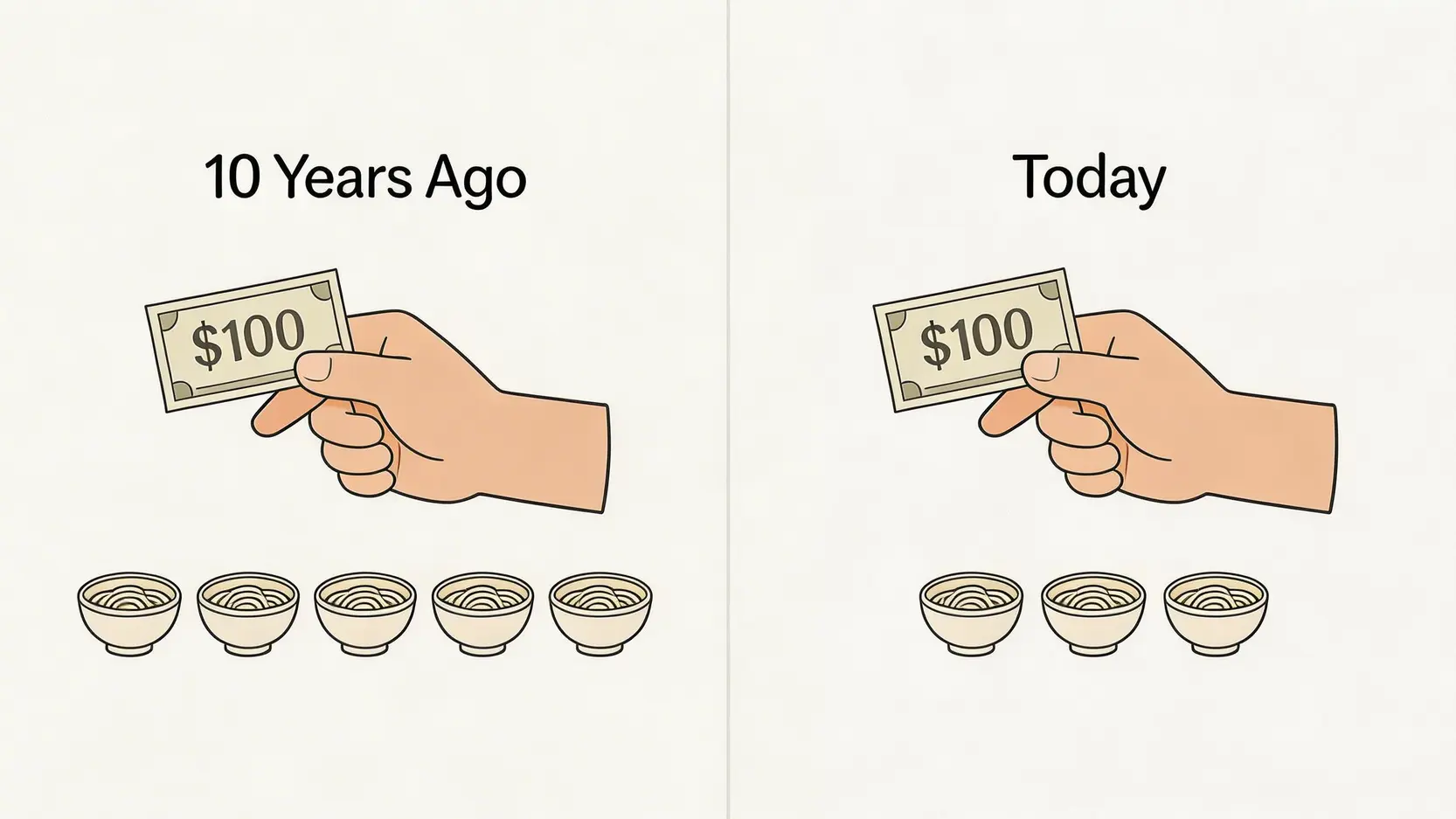

一個生活化的例子:假設在十年前,您手上的$100港元可以購買5碗雲吞麵。時至今日,由於物價上漲,同樣的$100港元可能只夠買3碗。這中間消失的「2碗麵的購買力」,就是被通脹無形地「侵蝕」掉了。

因此,通脹指數的高低,直接關係到大家儲蓄的實際價值和未來的生活質素。

「萬物齊漲」的警訊:通脹對個人財務的3大衝擊

通脹帶來的影響遠不止日常開銷增加,它對個人整體財務狀況構成三大主要衝擊,若不加以正視,財富便會在不知不覺間縮水。

1. 侵蝕儲蓄價值

這是通脹最直接的威脅。若您的現金儲蓄年利率只有1%,而同期的通脹率為2%,那麼您的購買力實際上每年正以1%的速度減少。換言之,將大筆資金僅存放於銀行活期或定期存款,等同於默許財富被通脹蠶食。

2. 增加生活成本

從街市的菜價、餐廳的餐牌,到公共交通的票價,通脹全面推高了衣、食、住、行的成本。這意味著要維持相同的生活水平,您需要支出更多的金錢,從而可能壓縮了可用於儲蓄和投資的資金。

3. 影響投資回報

對於投資者而言,通脹率是一個必須跨越的門檻。任何投資的「名義回報率」在扣除通脹率後,才是真正的「實際回報率」。

如果一項投資工具的年回報率為3%,而通脹率為2%,其實際回報僅為1%。因此,所有投資策略的首要目標,都應是跑贏通脹,實現財富的真正增值。

解讀關鍵指標:深入了解消費物價指數 (CPI)

消費物價指數CPI的組成:香港人的錢都花在哪?

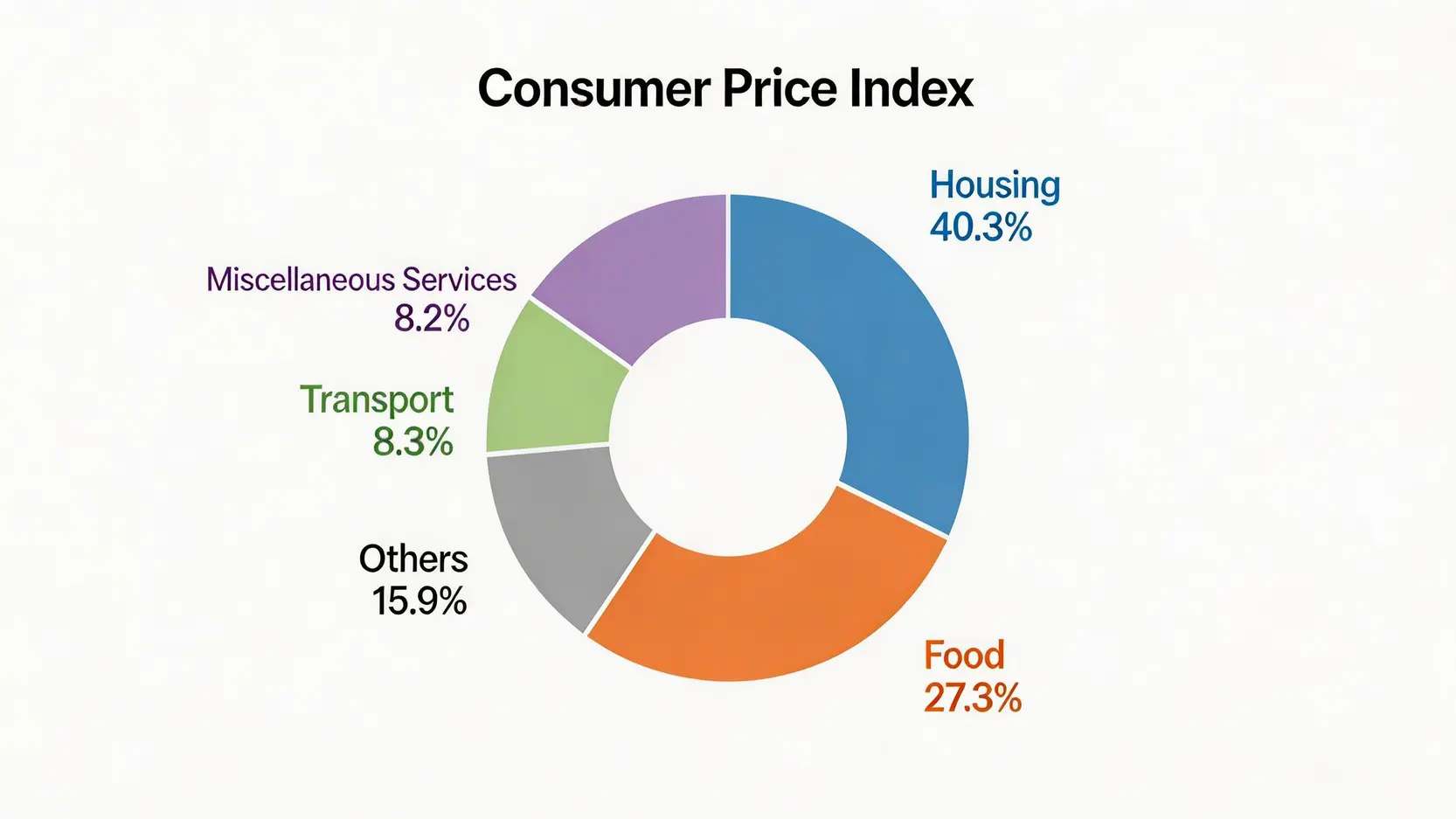

在香港,通脹指數最常用「消費物價指數(CPI)」來衡量。這並非單一商品的價格,而是由政府統計處透過一個模擬普通家庭開支的「一籃子」商品和服務來計算。

這個籃子涵蓋了市民生活的方方面面,權重會定期更新以反映最新的消費模式。

根據最新的2019/20年開支權數,CPI主要由以下9大類別組成:

| 消費類別 | 在綜合CPI中的權重 (%) | 簡要說明 |

|---|---|---|

| 住屋 | 40.3 | 包括私人及公共房屋的租金,是影響指數的最重要部分。 |

| 食品 | 27.3 | 涵蓋外出用膳及在家煮食的費用。 |

| 交通 | 8.3 | 涉及公共交通費用、車輛相關開支等。 |

| 雜項服務 | 8.2 | 教育、醫療、通訊、娛樂等服務費用。 |

| 雜項物品 | 4.2 | 藥物、報紙、化妝品等日常用品。 |

| 耐用物品 | 3.5 | 傢俬、電器等非消耗性商品。 |

| 衣履 | 3.2 | 男女服裝、鞋履及相關服務。 |

| 電力、燃氣及水 | 3.1 | 公用事業費用。 |

| 煙酒 | 1.8 | 包括煙草稅及酒精飲品消費。 |

從上表可見,「住屋」和「食品」佔據了CPI近七成的比重,這兩大類別的價格變動對整體香港CPI指數的影響最為顯著。

香港CPI指數哪裡看?最新數據趨勢解讀

要獲取最權威、最即時的香港通脹數據,公眾應查閱由香港政府統計處定期發布的《消費物價指數月報》。

根據統計處於2026年3月發表的最新數據,2026年2月份的整體消費物價(綜合CPI)按年上升1.7%。這一數據反映,相較於去年同期,香港的整體物價水平呈現溫和上漲的態勢。政府發言人分析指,本地的成本壓力及外圍價格壓力在短期內預計將持續受控。

整體通脹 vs. 核心通脹率:哪個更能看透經濟真相?

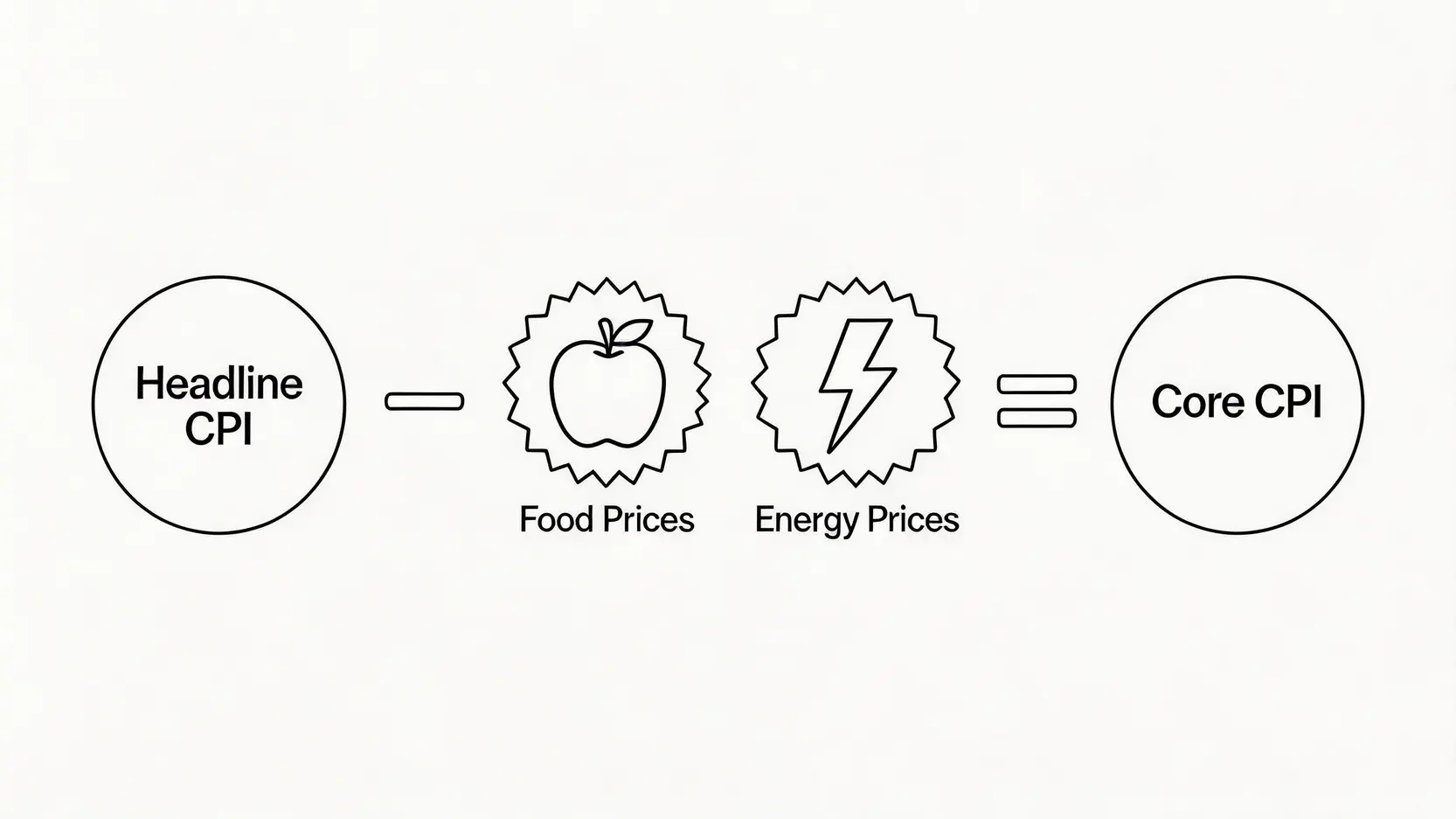

核心通脹率定義:為何要剔除食品及能源價格?

在分析通脹數據時,除了廣為人知的CPI(即整體通脹率),您還會經常聽到一個更專業的術語:「核心通脹率」。

核心通脹率的定義,是指在計算整體通脹率的基礎上,剔除了價格波動較為劇烈和頻繁的食品及能源項目後得出的通脹指標。

為何要這樣做?因為新鮮食品價格容易受天氣、季節等短期因素影響而大幅波動,而能源價格(如石油)則常因國際政治局勢及投機活動而急升急跌。

剔除這些「噪音」後,核心通脹率能更準確地反映由經濟內部供需關係、勞工成本等基本因素驅動的、更為持久和潛在的物價壓力。因此,它是各國中央銀行(如美國聯儲局)在制定利率等貨幣政策時極為重要的參考依據。

投資決策看哪個?兩者在分析經濟狀況時的應用

那麼,作為普通市民和投資者,大家應該關注哪個指標?答案是兩者都重要,但應用場景不同。

簡單來說:整體CPI(綜合消費物價指數)反映您的生活感受,核心通脹率則揭示經濟的內在趨勢。

- 評估生活成本:若您關心的是日常開支的實際變化,那麼整體CPI指數更能貼近您的個人感受,因為食品和能源是生活不可或缺的部分。

- 預測經濟與利率走向:若您是投資者,希望洞悉香港經濟前景及預判未來利率走勢,核心通脹率則提供了更穩定、更具前瞻性的信號。持續高企的核心通脹往往預示著加息壓力,反之亦然。

一個精明的決策者,會將兩者結合分析,從而對當前的經濟環境有更立體、更全面的理解。

常見問題 (FAQ)

Q1: 通脹猛於虎,我應該如何投資才能對抗通脹?

面對通脹,將資金全部停泊在現金或銀行儲蓄並非明智之舉。要有效對抗購買力下降的風險,應考慮配置能提供潛在增長的資產。

常見的抗通脹投資工具包括:

- 股票:特別是那些擁有強大品牌和定價能力的公司股票,它們能將上升的成本轉嫁給消費者,從而維持利潤增長。

- 房地產:物業租金通常會隨通脹而上升,為業主提供穩定的現金流,同時物業本身也具備長期升值潛力。

- 通脹掛鈎債券(iBonds):這類由政府發行的債券,其派息率會與本地通脹率直接掛鈎,確保投資者的回報不會被通脹侵蝕。

- 商品:黃金、石油等大宗商品在通脹時期通常表現良好,被視為傳統的避險資產。

Q2: 香港的通脹率與其他地區相比算高嗎?

將香港的通脹水平與全球主要經濟體進行比較,可以為大家提供一個更宏觀的視角。

以下是根據各機構截至2026年初的數據及預測整理的簡要對比:

| 經濟體 | 近期通脹狀況 (約數) |

|---|---|

| 香港 | 約 1.7% – 2.0%,處於相對溫和及可控水平。 |

| 美國 | 經歷早前高位後已顯著回落,但仍高於2%的長期目標。 |

| 歐元區 | 通脹壓力同樣在放緩,但部分成員國仍面臨挑戰。 |

| 中國內地 | 整體通脹水平較低,甚至在部分時間面臨通縮壓力。 |

總體來看,香港近期的通脹壓力相較於早幾年的歐美地區要輕微得多,但高於中國內地。這與香港的經濟結構、聯繫匯率制度以及外部經濟環境密切相關。

Q3: 加息一定能抑制通脹嗎?

理論上,加息是各國央行對抗通脹最主要的工具。其原理是透過提高借貸成本,來抑制企業的投資意願和個人的消費需求,從而為過熱的經濟「降溫」,達到緩解「需求拉動型」通脹的目的。

然而,加息並非萬靈丹。如果通脹主要是由供應鏈中斷、地緣政治衝突導致能源或原材料價格飆升等「成本推動型」因素引起,單純加息的效果便會大打折扣,甚至可能在未能有效壓低物價的同時,對經濟增長造成不必要的打擊,引發「滯脹」風險。

結論

總結而言,掌握「通脹指數是什麼」不僅是理解經濟新聞的基礎,更是保護個人財富的必備技能。

通過密切關注「香港CPI指數」的變化,並深入理解其背後的「消費物價指數CPI」構成及「核心通脹率定義」,您便能更早洞悉經濟風向,作出更明智的理財決策。

面對持續存在的通脹壓力,與其被動地接受財富縮水,不如主動學習,讓金融知識成為您對抗風險、實現財務目標的最強武器。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。