目录

信貸評級差必讀!壞賬免TU貸款申請全攻略

近年經濟環境波動,不少香港市民面臨突如其來的財務壓力,部分人甚至因拖欠還款,導致個人信貸評級(TU)狀況轉差。當傳統銀行及大型財務機構的大門因TU差而緊閉時,是否就意味著求助無門?

許多人在此困境下,急切尋找TU差貸款的可行方案,特別是針對有壞賬記錄人士的免TU貸款選項。

這不禁讓人聯想到近期一則備受關注的案例,一名執法人員因在申請貸款時,隱瞞自己對多間財務公司積欠超過50萬港元的債務,最終被裁定欺詐罪成。

這宗事件深刻地反映出,個人在債務纏身時所承受的巨大壓力,以及在財務申報上保持誠信的根本重要性。它同時也揭示了一個普遍的困境:當信貸記錄不良時,獲取新資金的渠道變得極為狹窄。

本文將為正面對「信貸評級差借錢」難題的讀者,提供一份完整的市場分析與申請指南。本站將深度剖析TU差貸款的各種可行方案,比較不同機構的利弊,並提供長遠改善財務健康的策略,助你安全地渡過難關。

為什麼你的信貸評級會變差?拆解TU報告的致命傷

要解決問題,必先理解根源。信貸報告並非一份靜態文件,而是動態反映個人財務紀律的成績表。許多看似微不足道的習慣,都可能在不知不覺中侵蝕你的信貸評級,最終成為申請貸款時的「致命傷」。

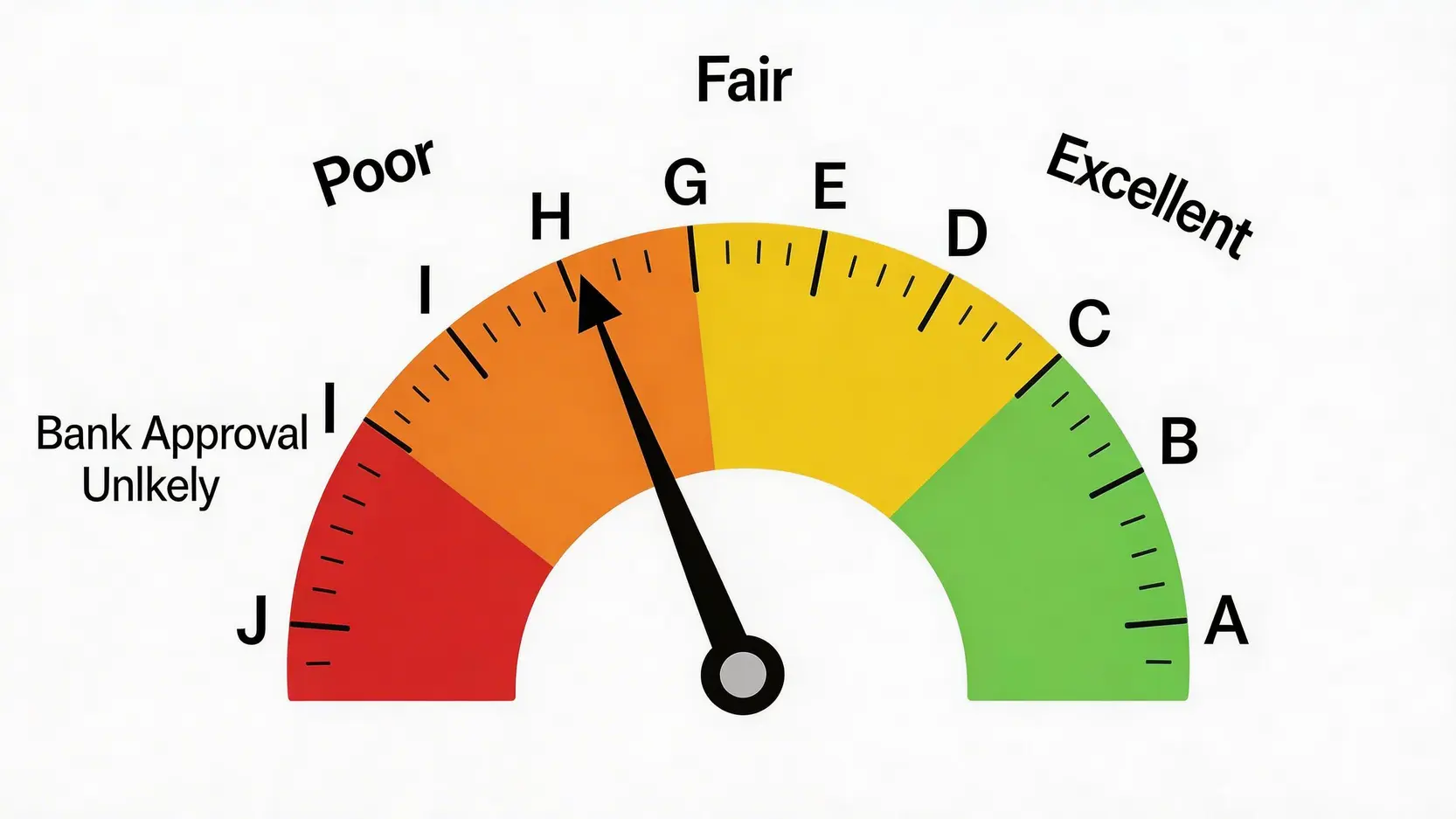

TU評級A至J級全解析:究竟跌到哪個級別銀行會拒批?

環聯(TransUnion)是香港唯一的消費者信貸資料服務機構,其信貸評級由A至J共分十級。這個評級是金融機構評估借款人信貸風險的關鍵指標。一般而言,評級越好,代表你越有可能準時還款,反之亦然。

| 信貸評級 | 分數範圍(參考) | 信貸狀況解讀 | 銀行審批取態 |

|---|---|---|---|

| A | 3526 – 4000 | 優良 | 極高機會獲批,並可享最優惠利率 |

| B | 3340 – 3525 | 良好 | 高機會獲批 |

| C | 3238 – 3339 | 良好 | 較高機會獲批 |

| D | 3166 – 3237 | 一般 | 仍有機會,但利率可能稍高 |

| E | 3092 – 3165 | 一般 | 審批開始變得審慎 |

| F | 2996 – 3091 | 尚可 | 部分銀行或會拒絕申請 |

| G | 2868 – 2995 | 欠佳 | 大多數銀行會拒絕,或要求提供抵押品 |

| H | 2622 – 2867 | 欠佳 | 僅極少數銀行會考慮,條件嚴苛 |

| I | 1856 – 2621 | 差 | 銀行近乎不可能批核 |

| J | 1000 – 1855 | 極差 | 銀行完全拒絕 |

當評級跌至G級或以下時,基本上已很難通過銀行的審批門檻。想了解自己最新的信貸狀況,可瀏覽「環聯官方網站」獲取個人信貸報告。

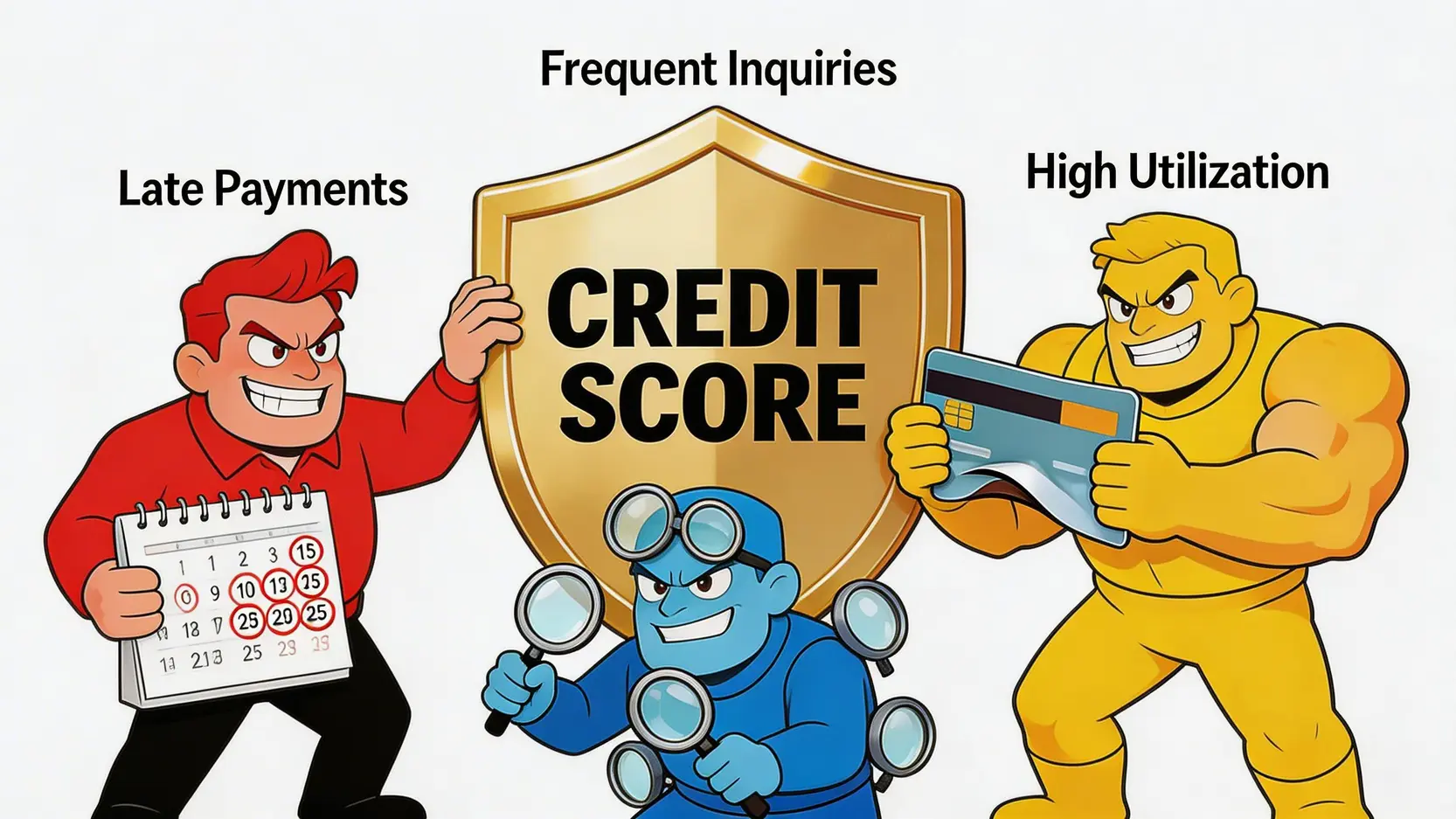

遲還卡數、過度查詢、高信貸使用率:3個最常見的TU降級元兇

信貸評級下降往往源於一些不良的理財習慣。

以下是三個最常見的「元兇」,值得每一個人警惕:

1. 遲還卡數或貸款

這是最直接、最嚴重的扣分項目。即使只是遲了一天,相關記錄也會留在信貸報告上。持續或頻繁的逾期還款,會被視為理財能力欠佳的警號。

2. 短期內頻繁申請信貸

每當你申請信用卡或貸款,相關機構都會查閱(俗稱「check TU」)你的信貸報告,這會留下「硬性查詢」(Hard Inquiry)記錄。短期內若有多個此類查詢,會讓潛在貸款方認為你對信貸極度渴求,可能存在財務困難,從而降低評級。

3. 高信貸使用率 (Credit Utilization)

信貸使用率是指你的信用卡結欠總額與總信用額度的比例。例如,你總信用額度為10萬元,但結欠達9萬元,使用率便高達90%。長期維持高使用率(建議保持在50%以下),會被認為有過度依賴信貸的傾向,對評級造成負面影響。

壞賬、撇賬與債務重組記錄的深遠影響

除了上述行為,更嚴重的負面記錄包括「壞賬」或「撇賬」,這通常指貸款機構已放棄追討的欠款,屬於非常嚴重的違約。

此外,任何關於債務重組(IVA)、甚至破產的公開記錄,都會在信貸報告中清晰顯示,其影響可持續長達七年之久。這些記錄幾乎是申請任何傳統銀行貸款的「絕緣體」。

TU差貸款核心方案:免TU貸款全方位比較

當銀行之路走不通,壞賬免TU貸款便成為了許多人的應急選項。這些產品主要由俗稱的「二線財務公司」提供,它們的審批標準與傳統金融機構截然不同。

什麼是「免TU貸款」?二線財務公司如何運作?

「免TU貸款」或「壞賬可批」的貸款,顧名思義,是指貸款機構在審批過程中,不會或不主要依賴申請人的環聯信貸報告作為決策依據。

它們更看重的是申請人當前的還款能力證明,例如:

- 穩定的入息證明(糧單、稅單、銀行月結單)

- 資產證明(如物業、車輛)

- 清晰的資金用途

二線財務公司之所以能承擔更高風險,是因為它們通常會收取遠高於銀行的利息,以彌補潛在的壞賬損失。

市場熱門免TU/壞賬貸款產品比較(利率、額度、還款期)

由於免TU貸款的條款差異極大,且利率遠高於市場平均水平,借款人必須謹慎比較。

以下是一個模擬市場情況的表格,展示一般二線財務公司可能提供的貸款條件,僅供參考:

| 貸款機構類型 | 參考實際年利率 (APR) | 最高貸款額 | 最長還款期 | 主要審批依據 |

|---|---|---|---|---|

| 中小型持牌財務公司 | 25% – 50% | 月薪8至12倍 | 6至48個月 | 入息證明、在職證明 |

| 專營壞賬貸款公司 | 35% – 58% | 視乎情況而定,額度通常較低 | 3至24個月 | 入息證明、居住證明、破產令解除文件(如適用) |

| 網上P2P借貸平台 | 20% – 45% | 視乎個別投資者意願 | 6至36個月 | 平台自設的風險評估模型 |

申請免TU貸款的潛在風險與注意事項(高昂利息與中介陷阱)

雖然免TU貸款提供了一時的方便,但當中潛藏的風險不容忽視。

在作出決定前,必須清楚了解以下幾點:

- 高昂的利息成本:免TU貸款的實際年利率(APR)可以高達法例規定的上限(現時為48%)。借款前必須清楚計算總還款額,確保自己有能力負擔。

- 中介陷阱:切勿輕信任何聲稱「100%成功」、「不成功不收費」的貸款中介。他們可能在過程中收取高昂的手續費或顧問費,甚至誘使你提供不實資料,最終令你債務問題惡化。

- 查核牌照:務必選擇持有有效放債人牌照的公司進行貸款。你可以在香港公司註冊處的網站查閱持牌放債人登記冊。

- 細閱合約條款:簽署任何文件前,必須仔細閱讀所有條款,特別是關於利率、還款方式、逾期罰款及提早還款手續費等細節。

信貸評級差借錢的替代方案與長遠策略

尋求TU差貸款僅是燃眉之急的解決方法,並非長久之計。要徹底擺脫困境,必須從根本上改善個人財務狀況和信貸記錄。

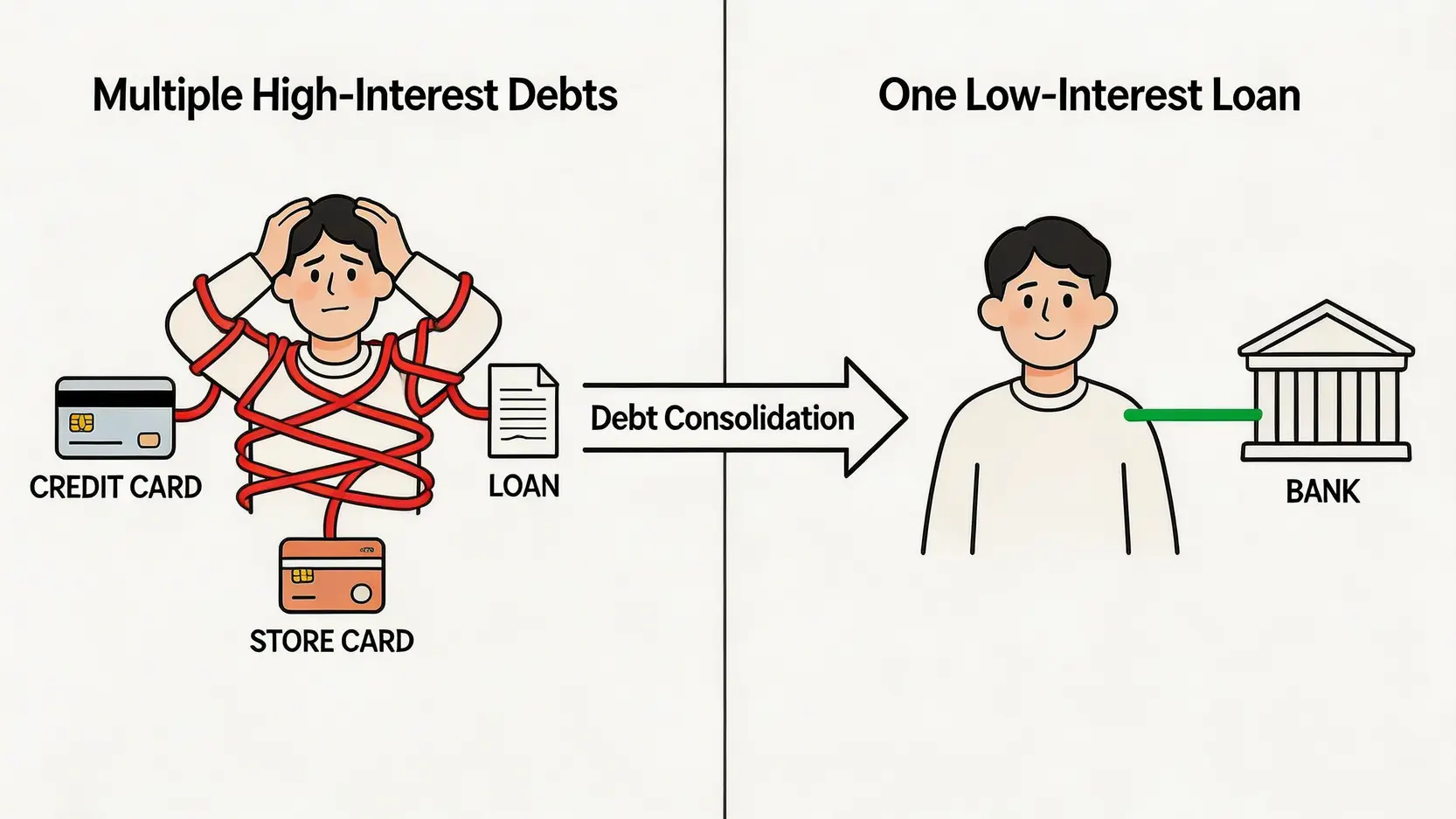

結餘轉戶:集中處理債務,改善信貸狀況的第一步

若你只是TU評級稍差(例如D至F級),但仍有穩定收入,並且被多筆高息卡數或私人貸款困擾,「結餘轉戶」計劃可能是一個更佳的選擇。其原理是向單一間財務機構申請一筆較大額、較低息的新貸款,用以一次過清還所有高息舊債。

這樣做的好處是:

- 降低利息支出:以一個較低的利率統一管理所有債務。

- 簡化還款:每月只需向一間機構供款,更易於管理。

- 改善信貸評分:當信用卡結欠大幅降低,信貸使用率得以改善,有助於逐步提升TU評級。

TU「洗底」實戰教學:如何逐步重建良好信貸紀錄?

「洗底」並非一蹴可幾,而是一個需要時間和紀律的過程。

以下是重建信貸紀錄的幾個關鍵步驟:

核心要點:

- 定期檢視信貸報告:第一步是清楚了解報告中的所有負面記錄,核對資料是否準確。

- 制定還款計劃:按時清還所有現有賬單,即使是最低還款額。建立一個不再逾期還款的良好記錄。

- 切勿註銷舊信用卡:保留有良好還款記錄的舊信用卡戶口,有助於維持較長的信貸歷史,對評分有正面作用。

- 控制信貸使用率:盡量將信用卡結欠維持在總額度的30%至50%以下。

- 耐心等待:負面記錄會隨時間淡化。一般而言,逾期還款記錄會保留5年,而破產記錄則會保留7年。持之以恆地維持良好習慣,信貸評級終會回升。

關於TU差貸款的常見問題 (FAQ)

Q1:申請免TU貸款會否進一步影響我已經很差的信貸評級?

這取決於貸款機構的政策。大部分專營免TU貸款的二線財務公司,在審批時未必會查閱你的TU報告,因此申請過程本身可能不會留下查詢記錄。

然而,部分規模較大的財務公司仍是環聯的會員,它們在審批時依然會查閱TU。更重要的是,如果你成功借貸後未能準時還款,該公司絕對有權將你的違約記錄上報至環聯,令你本已不佳的信貸評級雪上加霜。

Q2:除了利率高,免TU貸款還有什麼隱藏收費嗎?

除了高昂的利息,申請人應特別留意其他潛在費用,包括但不限於:申請手續費、估價費(如涉及抵押品)、逾期還款罰款、以及提早清還貸款的手續費。

在簽署合約前,必須向貸款機構查詢清楚所有可能產生的費用,並確保它們已在貸款合約中清晰列明。

Q3:如果我有物業,信貸評級差是否仍可申請業主貸款?

可以。對於擁有物業的人士而言,即使信貸評級差,申請業主貸款的成功率會相對較高。因為物業作為抵押品,大大降低了貸款機構的風險。

在這情況下,貸款機構會更著重於物業的估值(即「借貸與價值比率」LTV)及你的基本還款能力,而對TU評級的考慮則會較為寬鬆。不過,利率和條款仍可能因應你的信貸狀況而有所調整。

總結

總結來說,即使面對信貸評級差或有壞賬記錄,市場上仍有「TU差貸款」及「壞賬免TU」的解決方案。這些主要由二線財務公司提供的產品,雖然是應急的及時雨,但借款人必須清楚了解其高利率的代價,並警惕潛在的風險與陷阱。

長遠而言,最關鍵的策略始終是妥善管理債務,透過結餘轉戶等工具整合負債,並積極採取措施逐步改善個人信貸評級。希望本攻略能助你渡過「信貸評級差借錢」的難關,並早日重回健康的財務軌道。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。