目录

「退休金要幾多先夠?」這幾乎是每個香港打工仔的靈魂拷問。面對持續攀升的生活成本和難以預估的醫療開支,單純依賴強積金(MPF)想安享晚年,似乎越來越遙不可及。

許多人心中存著一個模糊的數字,例如500萬或1000萬,卻不確定這個目標是否真的足夠。與其為一個遙遠的數字焦慮,不如掌握一套清晰的「香港退休規劃」框架。

本文將為您拆解最關鍵的「退休儲備計算」方法,通過簡單三步驟,精準計算出您專屬的退休目標,讓您對自己的退休生活心中有數,及早部署,將未來掌握在自己手中。

破除金額迷思:1000萬退休金在2026年的香港仲夠唔夠使?

很多人將1000萬港元視為退休的黃金標準,但這個數字在今天的香港是否依然適用?答案並非絕對。要客觀評估這個問題,大家必須考慮兩大核心因素:通脹的侵蝕力,以及您個人理想的退休生活模式。

通脹的無聲侵蝕:剖析未來20年香港生活成本

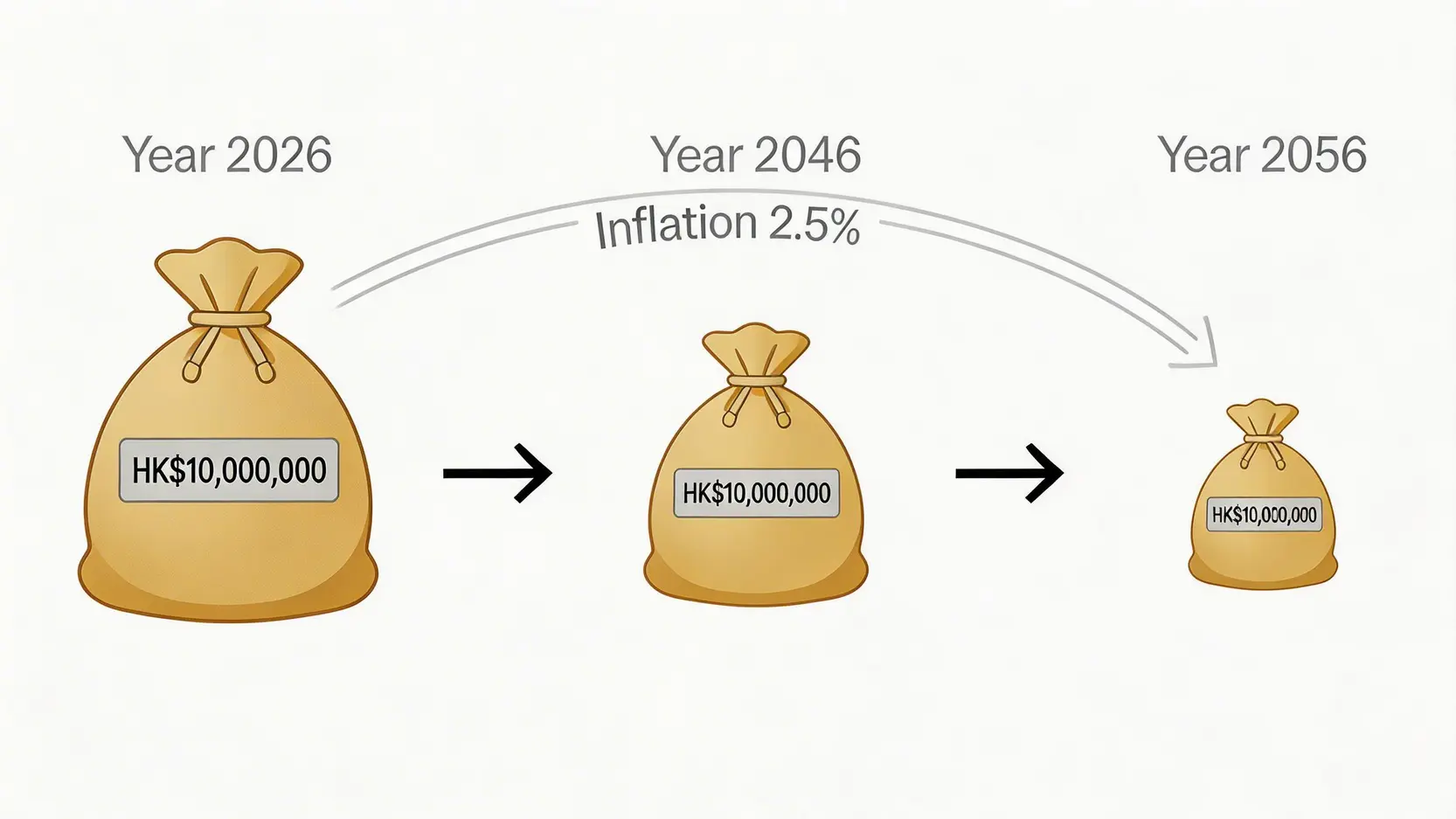

資產最大的敵人,是看不見的通脹。根據香港政府發表的【2025-26年度財政預算案】中期預測,未來幾年香港的基本通脹率預計平均為2.5%。

這意味著您今天的100元,在20年後可能只剩下約61元的購買力。單靠儲蓄,您的退休金正在不知不覺間貶值。

讓本站透過下表看看通脹對1000萬退休金的實際影響:

| 假設年份 | 假設年均通脹率 | 1000萬的實際購買力 |

|---|---|---|

| 2026年 (現在) | – | HK$10,000,000 |

| 2036年 (10年後) | 2.5% | 約 HK$7,811,984 |

| 2046年 (20年後) | 2.5% | 約 HK$6,102,709 |

| 2056年 (30年後) | 2.5% | 約 HK$4,767,427 |

注意: 上表為簡化示例,旨在說明通脹影響。實際的醫療、住屋及日常開銷增長率可能更高。因此,在進行香港退休規劃時,必須將通脹視為一個關鍵變數。更詳細的官方數據可參考「政府統計處的消費物價指數」。

重新定義「財務自由」:你理想的退休生活模式係點樣?

「退休金要幾多」的答案因人而異,核心在於您追求怎樣的退休生活。與其追逐一個統一的千萬目標,不如先為自己定義理想的生活模式。

一般而言,可分為以下三種類型:

🏠 簡約生活

預算: 約 HK$15,000 – $20,000/月

模式: 基本生活開支得到保障,日常煮食為主,乘坐公共交通工具,每年或有一次短途旅行。生活重心在於社區活動、閱讀等低消費娛樂。

✈️ 舒適生活

預算: 約 HK$25,000 – $40,000/月

模式: 除了生活必需開支,有較充裕的資金投入個人興趣,如定期與朋友聚餐、參加興趣班、每年一至兩次長途旅行,並有能力應付中等程度的醫療開支。

💎 豐盛生活

預算: HK$50,000/月 或以上

模式: 財務上擁有高度自由,可隨心享受高品質生活,例如經常外遊、更換座駕、享受美食佳餚,並有能力選擇私營醫療服務,無需為突發大額開支擔憂。

根據香港財務策劃師學會於2024年發表的調查,當時退休人士的每月平均開支已達約14,700港元。考慮到近年的通脹,要維持基本生活,預算無疑需要更高。因此,第一步是誠實面對自己對未來的期望。

退休儲備計算三部曲:由目標到實踐

了解通脹的影響和個人目標後,就可以開始進行實際的退休儲備計算。這套三部曲能幫助您化繁為簡,得出一個清晰、可執行的儲備目標。

第一步:估算年度開支,逆向推算退休金總額

首先,詳細列出您預計退休後的每月開支。越詳細越好,這將是整個計算的基石。您可以參考以下表格進行估算:

| 開支類別 | 預計每月金額 (HK$) | 備註 |

|---|---|---|

| 居住開支 | 如仍需供樓或交租,請填寫;如已供滿,可填管理費、差餉等 | |

| 飲食費用 | 包括在家煮食及外出用膳 | |

| 交通費用 | 公共交通、的士或私家車相關開支 | |

| 水電煤及通訊 | 家居賬單 | |

| 醫療保健 | 保險供款、預計的門診、藥物、身體檢查費用 | |

| 娛樂消閒 | 旅行、興趣班、社交活動、訂閱服務等 | |

| 家庭開支 | 給予家人、紅白二事、寵物開支等 | |

| 總計 | (A) |

得出每月總開支 (A) 後,便可計算出初步的退休金總額:

年度總開支 = (A) x 12

退休金總額(未計通脹及投資回報) = 年度總開支 x 預計退休年期(例如25年)

第二步:活用「4%法則」初步評估你的退休儲備目標

「4%法則」是一個國際間常用的退休規劃概念,它指只要退休第一年從退休儲備中提取不超過4%的資金作生活費,之後每年按通脹率調整提取金額,那麼這筆資產有極高機會在30年內都用不完。

本站可以反過來利用這個法則,快速估算出所需的退休儲備目標:

退休儲備目標 = 退休後首年開支 / 4% (或乘以25)

示例:假設您預計退休後每年需要HK$360,000(即每月HK$30,000)的生活費,那麼您的退休儲備目標大約是:

HK$360,000 / 0.04 = HK$9,000,000

「4%法則」的局限性: 此法則源自美國市場過去的數據,假設投資組合為股債各半。在香港高通脹、市場波動可能加劇的環境下,嚴格遵守4%可能存在風險。建議將其視為一個評估工具,而非絕對真理,甚至考慮採用更保守的3%或3.5%提取率作計算。

第三步:盤點現有資產,計出實際退休缺口

計算出目標金額後,最後一步是盤點您目前擁有的所有資產,以確定距離目標還有多遠。這一步需要絕對的誠實。

您的退休資產清單:

- 強制性公積金 (MPF): 現有結餘總額。

- 流動現金及儲蓄: 銀行存款、定期存款等。

- 投資組合: 股票、債券、基金、黃金等資產的當前市值。

- 物業資產: 如有,可估算其淨值(市值減去未償還按揭)。

- 其他資產: 例如儲蓄保險的預計現金價值、年金等。

將以上各項資產總值相加,就得出您目前的「已備儲備」。然後,用第二步的目標減去它:

退休儲備缺口 = 退休儲備目標 – 現有已備儲備

這個「缺口」,就是您未來需要努力填補的數字。

高效填補退休缺口:香港退休規劃的多元化策略

計算出退休缺口並不可怕,關鍵是採取行動。透過多元化的資產配置和善用制度優勢,可以有效加快儲備累積的速度。

MPF自願性供款與可扣稅TVC全攻略

除了法例要求的5%強制性供款,您還可以考慮額外的MPF自願性供款。主要分為兩種:

| 類別 | 全稱 | 特點 | 優點 |

|---|---|---|---|

| TVC | 可扣稅自願性供款 | 在任何強積金計劃提供機構開設獨立賬戶即可供款,與現職無關。 | 每年供款上限為HK$60,000,可作稅務扣除,直接減輕薪俸稅負擔。 |

| SVC | 特別自願性供款 | 在現職的強積金計劃下作額外供款,無需開設新賬戶。 | 靈活性高,一般可隨時提取(視乎個別計劃條款),資金運用更自由。 |

善用TVC的稅務優惠,相當於政府在資助您為退休儲蓄,是高效累積退休金的第一步。

建立被動收入:年金、高息股、債券基金的比較與選擇

退休規劃的另一核心是建立穩定的被動收入流,以支付退休後的生活開支。以下是幾種常見的工具:

- 年金 (Annuity): 投保人一筆過或分期繳付保費,之後保險公司會定期(例如每月)派發固定金額,直至指定年期或終身。優點是提供非常穩定的現金流,有「自製長糧」之稱,適合追求安穩的退休人士。想了解更多可參考【終身年金計算方法】。

- 高息股 (High-Yield Stocks): 投資於派發高股息的上市公司股票,例如公用股、房託基金(REITs)等。優點是股息收入或可跑贏通脹,並有機會賺取股價升幅;但缺點是股價及股息均非保證,需承受市場風險。

- 債券基金 (Bond Funds): 投資於一籃子的債券,由專業基金經理管理。優點是風險較股票低,能提供相對穩定的利息收入;缺點是回報潛力亦較低,債券價格會受利率變動影響。

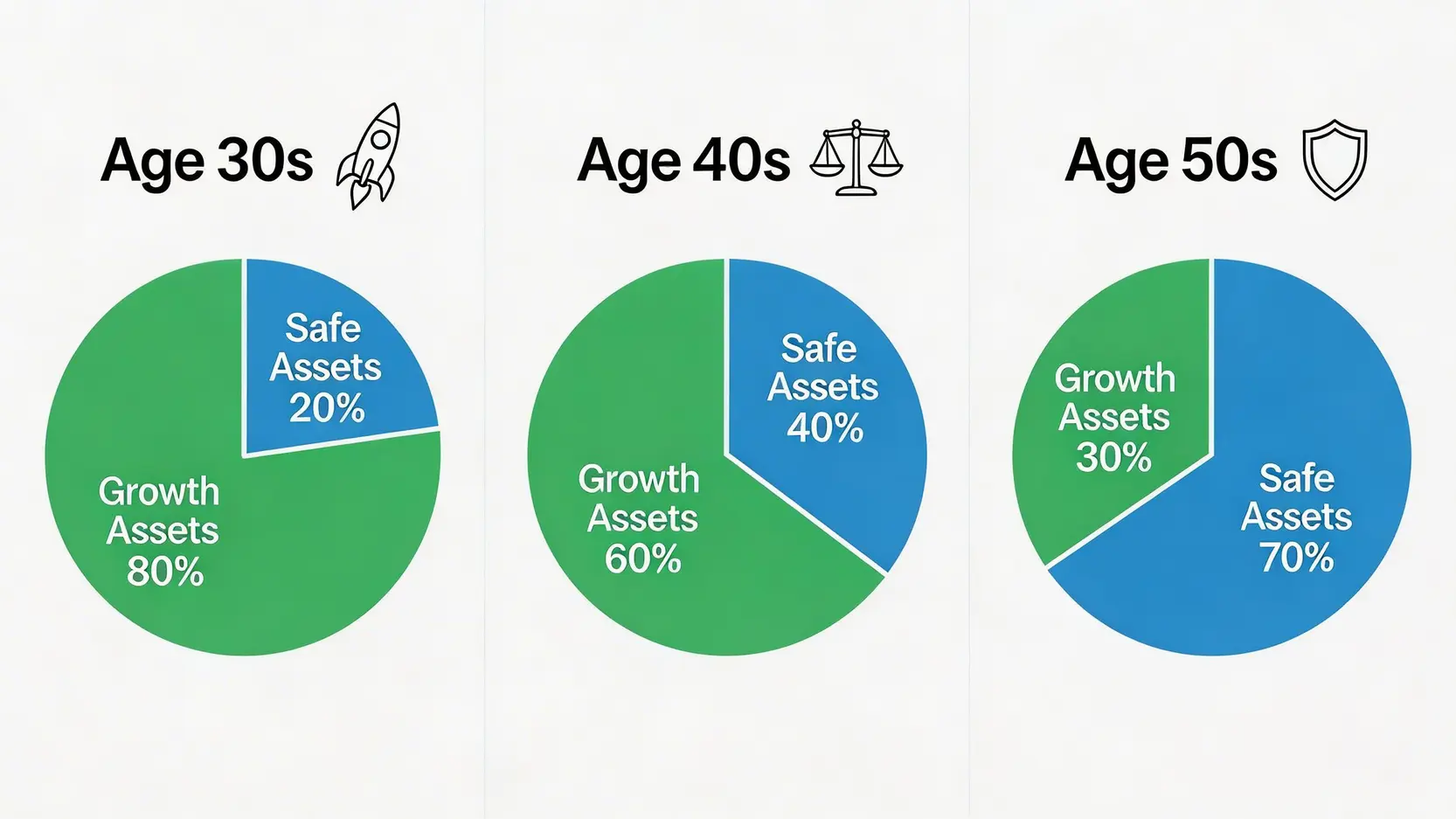

針對不同年齡層(30/40/50歲)的資產配置建議

退休規劃並非一成不變,策略應隨年齡和風險承受能力調整。

👨💻 30歲階段:增長為先

距離退休尚遠,可承受較高風險。應以增長型資產為主,例如將MPF投資組合設定為較高比例的股票基金,同時積極月供股票或指數基金,爭取資本增值。

👩💼 40歲階段:攻守兼備

事業和收入穩定,家庭責任加重。應採取較平衡的策略,在繼續投資增長型資產的同時,開始分段吸納能提供穩定現金流的資產,如高息股、債券基金,並開始研究年金計劃。

🧓 50歲階段:保本為重

距離退休僅十年左右,資產保值變得至關重要。應逐步降低投資組合中的股票比例,轉移至防守性較強的資產,如優質債券、定期存款和年金,鎖定退休儲備,避免因市場大幅波動而影響退休部署。

常見問題 (FAQ)

Q1:如果我距離退休只剩10年,現在開始香港退休規劃還來得及嗎?

絕對來得及,但需要更積極的策略。首先,應大幅提升儲蓄率,盡可能增加每月的投資金額。其次,全面檢視MPF及投資組合,確保其風險水平符合即將退休的狀況,避免過度進取。

同時,可考慮延後退休年齡,或在退休後從事兼職工作,以增加收入來源並減少儲備消耗速度。

Q2:在進行退休儲備計算時,應該預計多少的年均通脹率和投資回報率?

這是一個關鍵問題。通脹率方面,可參考政府的中期預測,建議使用2.5%至3%作為估算基礎。投資回報率方面,則應保守為上。一個均衡的股債投資組合,長線而言可假設每年4%至6%的回報率,但不應視為保證。

在計算時使用較保守的數字,有助建立更穩健的財務安全網。

Q3:除了MPF和年金,還有哪些政府為長者提供的福利或保障?

香港政府為合資格長者提供多項社會保障,包括長者生活津貼(高額及普通額)、綜合社會保障援助(綜援)計劃下的長者援助,以及公共醫療服務的安全網。此外,還有長者咭計劃提供消費折扣,以及兩元乘車優惠等。

然而,這些福利應被視為輔助性質的安全網,而非退休收入的主要來源。一個周全的香港退休規劃,仍應以個人儲備和投資為基礎。

總結

「退休金要幾多」這個問題,並沒有一個適用於所有人的標準答案。真正的關鍵在於盡早啟動個人化的「香港退休規劃」,並定期透過「退休儲備計算」來檢視進度與調整策略。

與其為一個遙遠的千萬目標感到焦慮,不如立即行動,運用本文提供的三步計算方法和多元化投資策略,為自己理想的退休生活畫出清晰的藍圖,並打下堅實的財務基礎。

請記住,最成功的退休規劃,永遠是從今天踏出的第一步開始。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。