目录

隨著全球旅遊業急速回暖,不少港人早已計劃好下一次旅程。但在興奮預訂機票酒店的同時,如何選擇一份合適的旅遊保險,往往成為最令人頭痛的一環。究竟應逐次買,還是一炮過買全年?與家人出遊,「家庭Plan」又是否必然最划算?

這讓人聯想到近期市場上一個顯著趨勢:旅遊保險的需求按年激增近五成,這不僅反映大眾對旅程保障的日益重視,也突顯了在眾多選擇面前的普遍困惑。

面對五花八門的保險方案,從全年旅遊保險、單次旅遊保險到家庭旅遊保險,精明的消費者應如何比較,才能找到最切合個人需求的選擇?

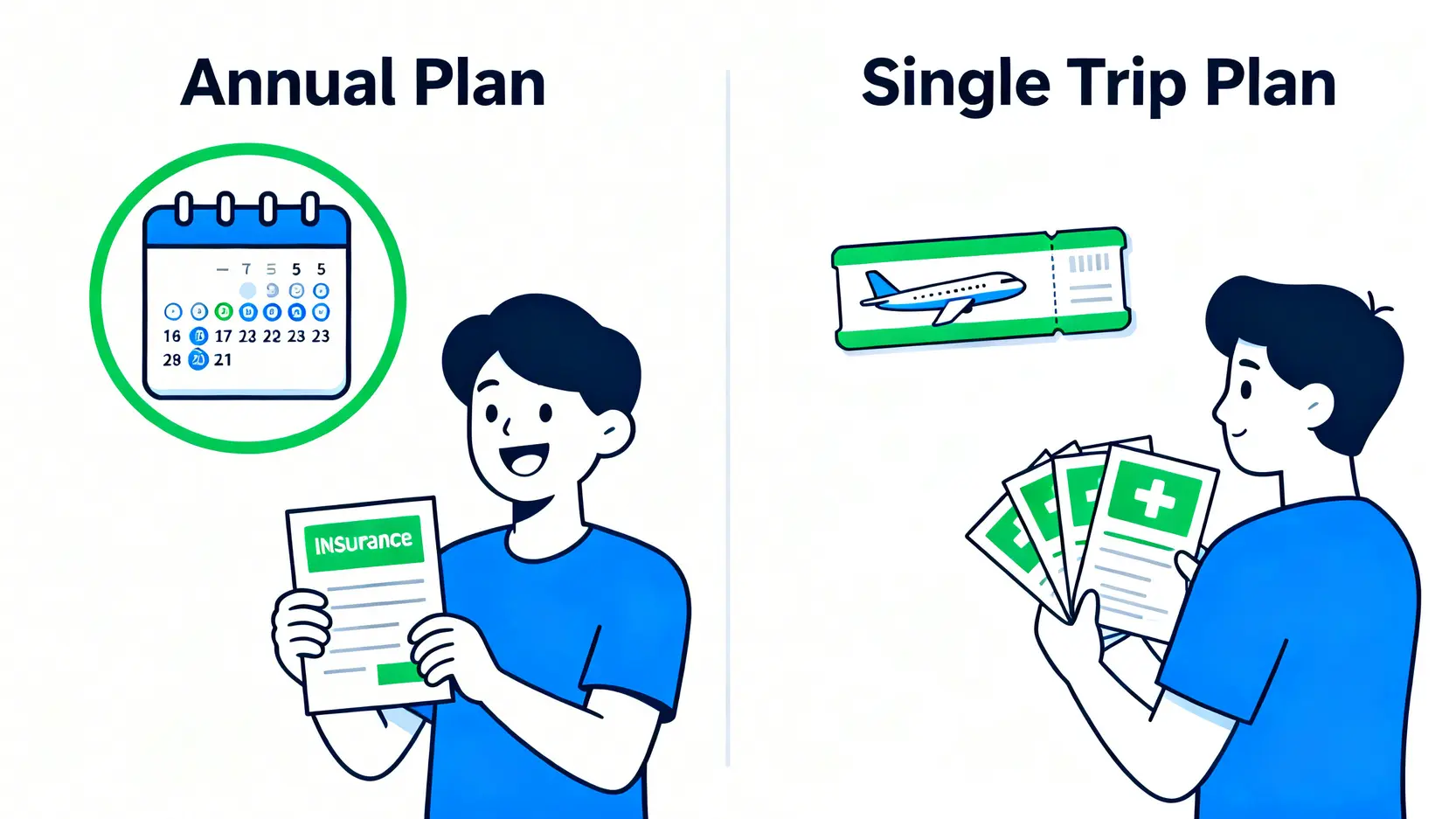

全年定單次?了解兩者最大分別,揀出最適合你嘅方案

選擇「全年」還是「單次」旅遊保險,核心分野在於您的旅遊頻次與成本效益。這並非一個簡單的「三心兩意」問題,而是一個需要仔細計算的理財決策。

錯誤的選擇可能導致您支付了不必要的保費,或在需要時得不到足夠的保障。

核心要點:

- 旅遊頻次:一年內外遊超過3次或以上,或經常有突發短途公幹,全年旅遊保險通常更具成本效益。

- 便利性:全年保險一次性投保,全年無憂,省卻每次出遊前重複投保的繁瑣手續。

- 保障彈性:單次旅遊保險可針對特定旅程(如高風險活動)選擇更專門的保障,彈性較大。

旅遊頻次與目的地:點樣計最著數?

要判斷哪種方案更划算,最直接的方法是進行成本比較。假設單次旅遊保險(以亞洲地區、7天旅程為例)平均保費為 HK$250,而一份全年旅遊保險的平均保費約為 HK$800。

| 旅遊頻次(每年) | 單次旅遊保險總成本(假設) | 全年旅遊保險成本(假設) | 哪個更划算? |

|---|---|---|---|

| 1次 | HK$250 | HK$800 | 單次 |

| 2次 | HK$500 | HK$800 | 單次 |

| 3次 | HK$750 | HK$800 | 兩者相若,全年更便利 |

| 4次或以上 | HK$1,000+ | HK$800 | 全年 |

從上表可見,當您的年度旅遊次數達到3次或以上時,全年旅遊保險的性價比優勢便開始浮現。對於熱愛快閃旅行、或需要頻繁到大灣區及澳門等地公幹的商務人士而言,全年計劃無疑是更省時省錢的選擇。

保費及保障範圍比較:魔鬼在細節

除了保費,保障範圍的差異亦是關鍵。許多人誤以為兩者的保障內容完全相同,但實際上存在細微差別。

全年旅遊保險特點

通常設有「每次旅程最高保障日數」限制(如90日),適合頻繁但非超長途的旅程。其醫療、個人財物等項目的保障總額可能較高,但需留意是否有年度總賠償上限。

單次旅遊保險特點

保費根據目的地(如亞洲、歐洲、全球)及旅程日數釐定,非常靈活。若計劃前往戰亂地區或參與滑雪、潛水等高風險活動,可針對性地購買提供相關額外保障的單次計劃。

投保前,務必仔細閱讀保單條款,特別是關於醫療費用、緊急醫療運送、行李延誤及旅程取消的具體保障額及不保事項。

有些信用卡會附贈免費旅遊保險,但其保障範圍通常較為基本,建議在出發前詳細比較,考慮是否需要「升級」額外保障。

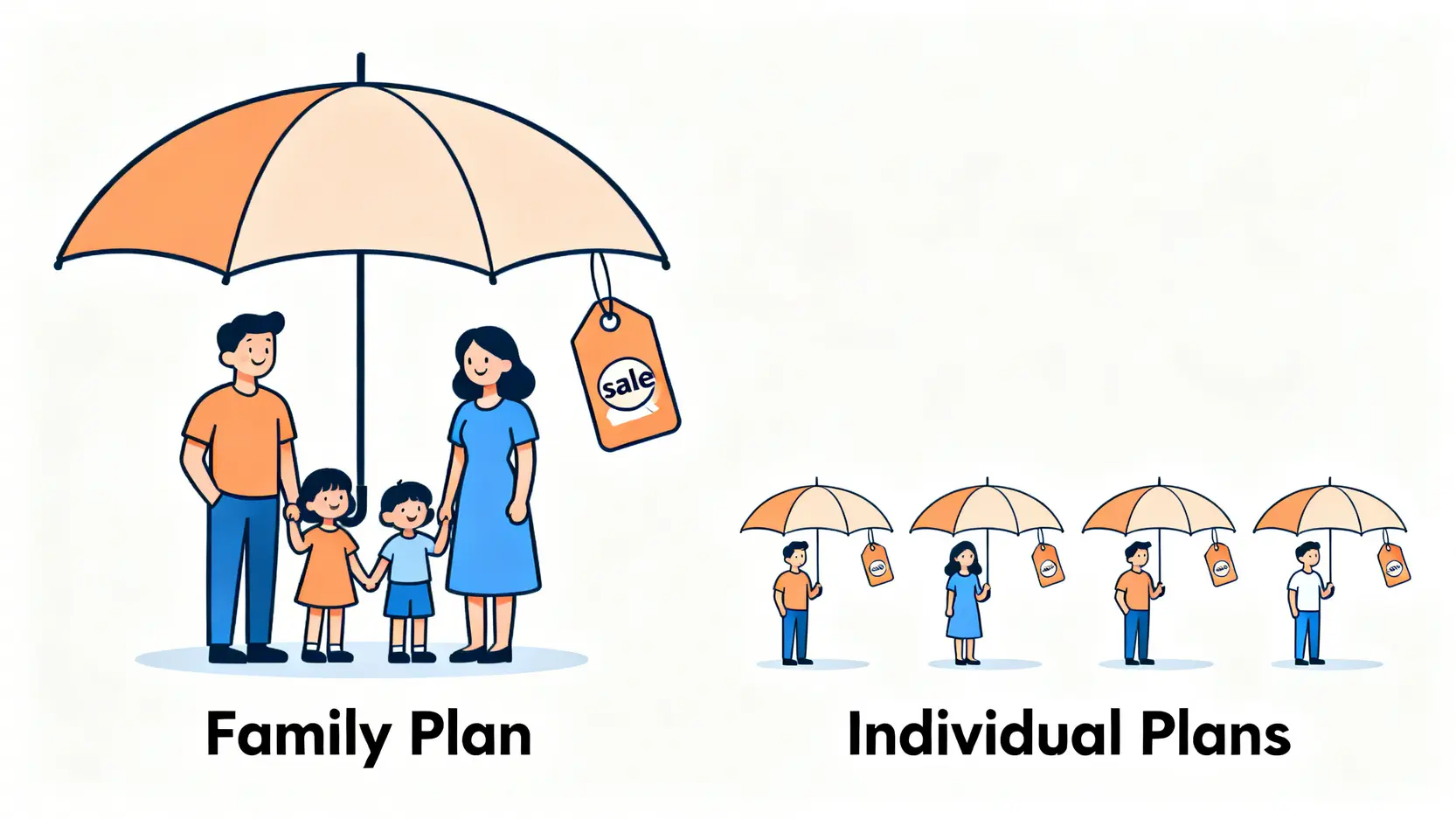

【家庭旅遊保險比較】一家大細點樣買最抵?熱門家庭Plan大比拼

對於家庭出遊,保險公司普遍會提供專為家庭設計的「家庭Plan」。這類計劃允許主申請人與其配偶及所有18歲以下的子女,以一張保單獲得全面保障,是簡化投保程序及節省保費的有效方法。

家庭Plan vs 獨立投保:保費、手續優缺點全面分析

家庭計劃的最大優勢在於保費優惠和手續簡便。相比為每位家庭成員獨立購買保單,家庭計劃的總保費通常能便宜10%至20%不等。只需填寫一份申請,便能覆蓋全家,大大節省時間。

| 比較項目 | 家庭旅遊保險計劃 | 獨立投保 |

|---|---|---|

| 保費成本 | 通常設有折扣,總保費較低 | 按人頭計算,總成本較高 |

| 投保手續 | 一份申請覆蓋全家,簡單快捷 | 需為每位成員分別填寫及提交申請,較繁複 |

| 保障靈活性 | 保障範圍及額度對所有成員劃一,彈性較低 | 可為不同成員(如長者、小童)按需選擇不同保障,靈活性高 |

| 保障共享 | 部分保障項目(如個人財物)可能需要所有成員共享一個總限額 | 每位成員均有獨立的保障額 |

注意事項:在選擇家庭計劃時,必須留意子女的年齡上限(通常為18歲以下未婚子女),以及對「家庭成員」的定義。部分計劃可能不包括已成年的子女或同行的祖父母。此外,應確認保障額是按「每人」計算還是「每張保單」計算,以免在索償時出現預算落差。

總括而言,如果家庭成員的保障需求相近,且子女符合年齡要求,家庭計劃無疑是性價比極高的選擇。但若家中有長者或需要特殊保障的成員,分開獨立投保可能更能貼合實際需要。

常見問題 (FAQ)

一年去幾多次旅行先應該買全年旅遊保險?

一般而言,如果您預計在一年內會外遊3次或以上(不論長短途),購買全年旅遊保險就比分開購買3次單次保險更具成本效益。若您經常需要即興或短時間內安排行程,例如週末快閃或頻繁的商務出差,全年計劃的便利性會更高。

家庭旅遊保險係咪所有仔女都受保?年齡有冇限制?

不是。大部分家庭旅遊保險對受保子女設有嚴格的年齡限制,通常是18歲以下且未婚的全日制學生。部分計劃可能接納高達23歲的在學子女。

投保前必須仔細查閱條款中對「受保子女」的定義,確保所有同行子女都符合資格。若子女已超齡,則需要為他們另外購買獨立的旅遊保險。

如果旅程取消或延誤,旅遊保險點樣賠?

旅程取消或延誤是旅遊保險的核心保障之一。若因受保原因(如惡劣天氣、航空公司超賣、自己或直系親屬患上嚴重疾病)導致旅程被迫取消,保險公司會賠償已支付但無法退回的交通、住宿等費用。

至於旅程延誤,通常按延誤的時數(例如每滿6小時)提供定額現金津貼,以補償您在等候期間的額外開支,如餐飲和住宿。所有索償都需提供相關證明文件,例如航空公司的延誤證明、醫生紙等。

如想了解更多實用資訊,可參考「香港保險業聯會的精明提示」。

總結:按需選擇,精明出行

總括而言,選擇旅遊保險的關鍵在於清晰評估您的個人旅遊習慣與家庭結構。如果您是旅遊愛好者或商務常客,每年外遊頻繁,「全年旅遊保險」無疑是性價比與便利性兼備的最佳選擇。

對於偶爾出遊的旅客,則按次購買「單次旅遊保險」更為靈活划算。而當您與家人同行時,進行深入的「家庭旅遊保險比較」就顯得尤其重要,它不僅能簡化投保手續,更能享受保費優惠。

在作出最終決定前,切記仔細比較各計劃的保障細節,特別是醫療、財物損失及行程延誤等關鍵項目,確保每一趟旅程都能安心無憂。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。