目录

4大方法申請增加信用額!永久信用額調整、銀行準則全攻略

在財務管理中,信用卡的額度往往是個人消費能力與信貸狀況的直接體現。不少人或因旅遊、進修或家庭應急等需要,而萌生提升信用卡額度的想法。這讓人聯想到近期市場的一項重要變動:香港銀行公會發布的《銀行營運守則》優化措施。

該措施要求銀行在主動為客戶提升信用額度前,必須先獲得其明確同意。這項措施在保障消費者免受不必要信貸風險的同時,也意味著若持卡人有實際需要,更應主動了解如何申請增加信用額。

本文將為你全面解析信用卡提升額度的各種方法,涵蓋永久信用額調整的秘訣及最新的信用卡加limit方法,助你順利獲批理想額度。

核心要點:

- 了解臨時與永久信用額度的分別,根據個人需求選擇合適的申請類型。

- 掌握四大提升額度方法:主動申請、提供財力證明、維持良好信貸及申請新卡。

- 洞悉銀行審批的三大關鍵:信貸評級(TU)、還款紀錄及收入與負債比率。

- 維持健康的信貸習慣是成功提升額度、實現精明理財的基石。

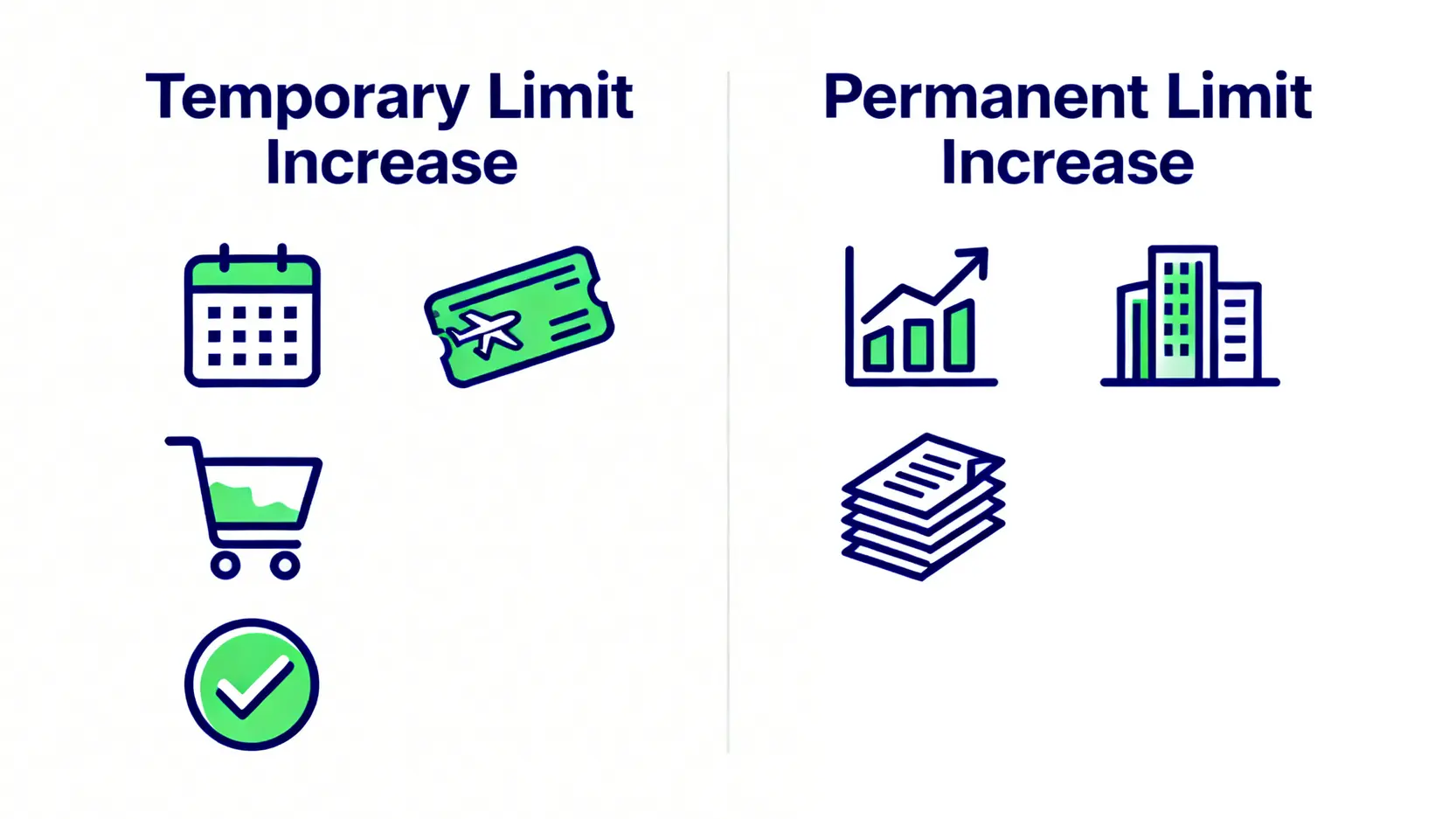

提升信用卡額度的兩大類型:臨時額度 vs. 永久信用額調整

在申請提升信用卡額度之前,首先要分清「臨時額度」與「永久額度」的區別。兩者在申請難度、使用期限及對信貸紀錄的長遠影響上都有顯著差異。錯誤的選擇不僅無法解決財務需求,甚至可能帶來不便。

| 比較項目 | 臨時信用額度調整 | 永久信用額調整 |

|---|---|---|

| 適用情景 | 短期、一次性的大額開支,如海外旅行、婚禮開銷、繳交稅款或學費。 | 長遠的消費能力提升,應對持續性的較高支出,或希望改善信貸狀況。 |

| 申請流程 | 通常較簡單快捷,可透過銀行App或網上理財即時申請,部分銀行甚至會自動批核。 | 審批較為嚴謹,需要提交最新的入息或資產證明文件,審批時間較長。 |

| 有效期限 | 有明確時限,通常為1至3個月,過期後額度會自動恢復至原有水平。 | 一經批核,信用額度將永久提升,直至另行調整。 |

| 優點 | 申請門檻低,能迅速解決燃眉之急。 | 長遠提升個人總信貸額度,有助於未來申請其他信貸產品;反映信貸健康度。 |

| 注意事項 | 臨時增加的額度部分不能作現金透支,亦不適用於分期付款計劃。 | 獲批的額度可能影響個人總信貸使用率,需要更審慎的理財規劃。 |

簡而言之,若您只是為了應付一次性的短期大額消費,申請臨時額度是便捷之選;但若您的收入已有實質增長,希望長遠提升消費力,那麼申請永久信用額調整則更為合適。

實戰教學:4大信用卡加limit方法全攻略

了解基本概念後,接下來將進入實戰環節。以下整合了市場上最主流的四大信用卡加limit方法,助您根據自身情況選擇最有效的途徑。

方法一:主動出擊 – 經App或網上銀行申請增加信用額

隨著金融科技發展,大部分銀行已將提升額度的申請流程電子化。您只需登入相關銀行的手機應用程式(App)或網上理財平台,在信用卡服務一欄中便能找到「調整信用額度」的選項。

此方法最為直接,省時方便,尤其適合申請臨時額度。

方法二:提交最新財力證明,證明還款能力提升

這是申請永久信用額調整最關鍵的一步。如果您的薪酬有所提升,或擁有了新的資產(如物業、定期存款),應主動向銀行提交證明文件,以證實您的還款能力增強。

常見的財力證明包括:

- 最近3個月的糧單或銀行月結單

- 最新年度的稅務局評稅通知書

- 定期存款證明

- 物業持有證明(如差餉單)

- 其他投資工具結單

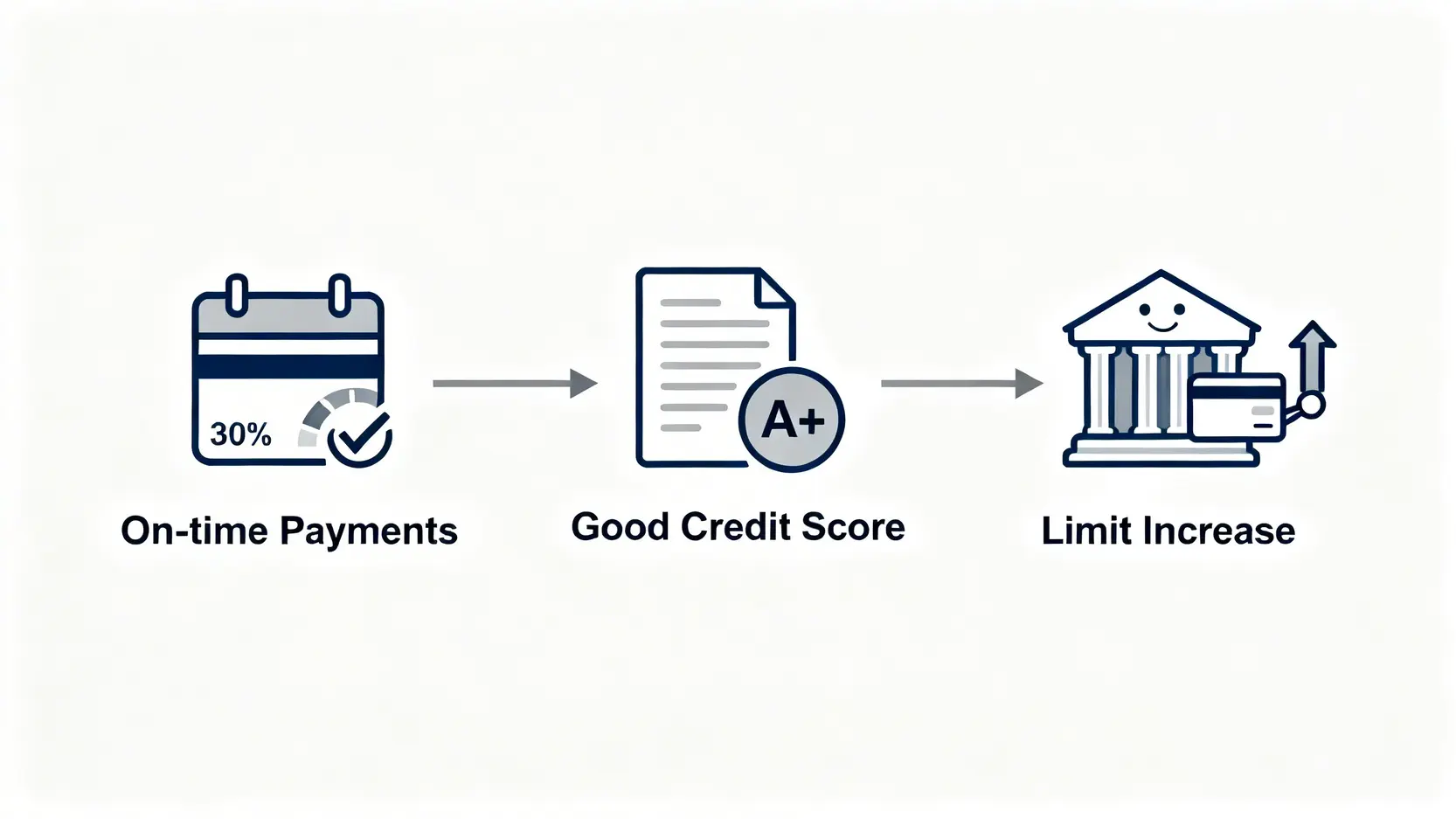

方法三:養成良好信貸習慣,等待銀行主動邀請

銀行會定期檢視客戶的信貸紀錄和用卡習慣。若您能長期保持以下良好習慣,銀行或會主動邀請您提升額度,這也是最不費力的方法:

- 準時還款:切勿逾期還款,最好每月清還全數結欠。

- 保持活躍:經常使用該信用卡進行消費,讓銀行視您為活躍客戶。

- 控制信貸使用率:每月簽賬額佔信用額度的30-50%為佳,避免長期「碌爆卡」。

- 與銀行建立良好關係:同時使用該銀行其他服務,如出糧戶口、按揭等。

方法四:申請新信用卡(曲線提升總信貸額)

若您向現有銀行申請加額失敗,或希望開拓更多元化的信用卡獎賞,可以考慮申請另一間銀行的信用卡。這雖然不能提升單一卡片的額度,但能有效增加您個人的總信貸額度。

不過,此舉短期內會在您的信貸報告上留下查詢紀錄,或對信貸評級有輕微影響。

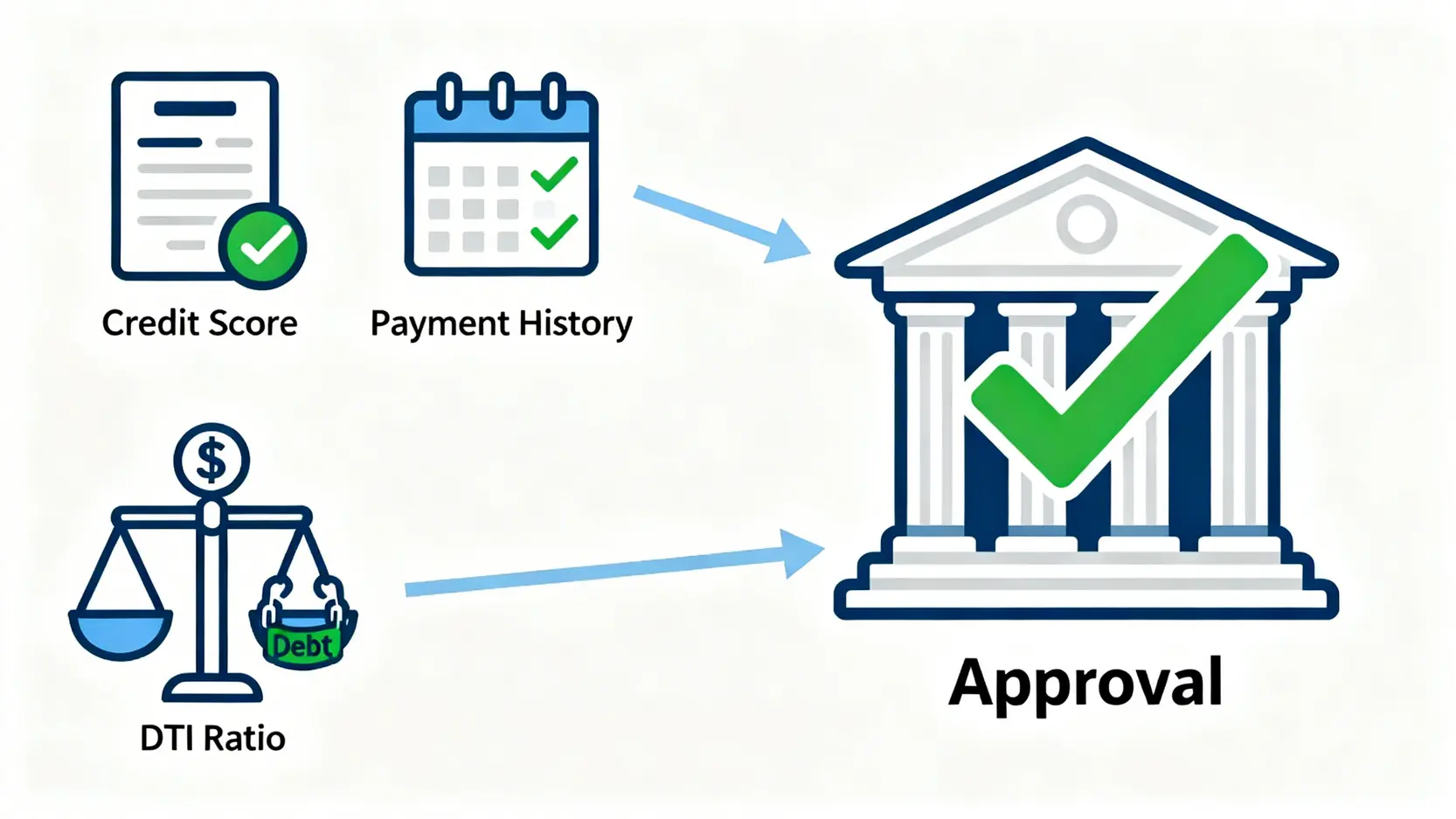

銀行點樣批?申請增加信用額的3大關鍵審批準則

無論採用哪種方法,最終決定權仍在銀行手上。了解銀行的審批準則,有助於您「知己知彼」,提高成功率。銀行主要會從以下三個維度評估您的申請。

準則一:信貸評級(TU Grade)- 你的信貸報告是否「靚仔」?

環聯(TransUnion)信貸報告是銀行審批信貸申請最重要的參考文件之一。一個良好的TU信貸評級(A至C級)意味著您有良好的信貸紀錄和還款習慣,銀行自然更樂意為您提升額度。

相反,如果評級偏低(D至J級),申請被拒的機會則會大增。因此,定期檢查自己的信貸報告,保持「靚仔」的TU Grade至關重要。

準則二:還款紀錄與理財習慣 – 是否準時還款、每月還款額度?

銀行會仔細分析您過去的信用卡還款行為。是否曾經逾期還款?是習慣每月全額繳清(Full Pay),還是只付最低還款額(Min Pay)?

長期只繳付Min Pay會讓銀行質疑您的還款能力,即使您的信貸評級不差,也可能影響審批結果。穩定的全額還款紀錄是建立信任的最佳方式。

準則三:收入與負債比率 – 銀行如何評估你的還款能力?

在審批永久信用額調整時,銀行會重新計算您的「負債與收入比率」(Debt-to-Income Ratio, DTI)。這項指標反映了您每月總債務支出(包括按揭、私人貸款、卡數等)佔總收入的百分比。

根據「香港金融管理局的指引」,銀行在審批信貸時會非常關注此比率。如果您在申請加額時,背負過多其他債務,銀行便會基於風險管理的原則而拒絕您的申請。

關於信用卡提升額度的常見問題 (FAQ)

Q1:主動申請提升額度會否影響我的TU信貸評級?

當您主動申請提升永久信用額度時,銀行會查閱您的信貸報告,這會留下一次「硬性查詢」(Hard Inquiry)紀錄。短期內頻繁的硬性查詢可能會對信貸評級造成輕微的負面影響。

然而,只要申請獲批,而您能維持良好的還款習慣,長遠來看,較高的信用總額及較低的信貸使用率反而有助於提升信貸評級。申請臨時額度則通常不會影響TU評級。

Q2:申請增加信用額一般需要幾耐才獲批核?

申請臨時額度的審批時間非常快,透過網上渠道申請,部分銀行可以做到即時批核。申請永久信用額調整,由於需要人手審核您提交的財力證明文件及信貸報告,流程較長,一般需要約1至2個星期不等,具體時間視乎不同銀行而定。

Q3:學生、Freelancer 或非固定收入人士可以申請永久信用額調整嗎?

可以,但挑戰性相對較高。對於非固定收入人士,銀行會更著重於您過去一段較長時間(如6至12個月)的平均收入穩定性。

建議這類人士可以準備更詳盡的證明文件,例如顯示持續有項目收入的銀行月結單、與客戶簽訂的服務合約,或專業資格證明等,以增加銀行的信心。先從較小額度的調整開始申請,逐步建立信貸紀錄,也是一個可行策略。

總結:提升額度是理財規劃的重要一步

總結而言,提升信用卡額度是理財規劃的重要一步,它能為您的財務狀況帶來更大彈性。無論是採用哪種信用卡加limit方法,關鍵都在於維持良好的信貸紀錄和穩定的財務狀況。

在需要申請增加信用額前,先仔細評估自身是需要臨時還是永久信用額調整,並準備好相關文件,就能大大提高成功率。請記住,信貸額度是個人信用的體現,善用它,它將成為您財務上的得力助手;反之,則可能成為負擔。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。