目录

不少人對五花八門的長者福利感到困惑,尤其在選擇「長者生活津貼」與「生果金」時,常常不清楚兩者的分別和最新的申請資格。

這讓人聯想到近期市場熱議的福利調整:政府早前宣布上調公共福利金計劃下的津貼金額,包括高齡津貼(生果金)及長者生活津貼,這一舉措再次凸顯了解各項福利詳情的重要性。

究竟最新的長者生活津貼金額是多少?生果金申請資格有何要求?

本文將為您全面解析公共福利金計劃下的各項津貼資訊,助您或家中長者做出最合適的選擇。

什麼是公共福利金計劃?

公共福利金計劃是香港政府為應對長者及殘疾人士的特別需要而設的一項社會保障制度,旨在為合資格市民提供定期的現金津貼。此計劃無需供款,資金全部來自政府的一般收入。

計劃概覽:不只是長者福利

雖然大眾普遍將此計劃與長者福利掛鉤,但其覆蓋範圍更廣。它主要目的是為嚴重殘疾或年齡在65歲以上的香港居民提供基本經濟援助,幫助他們應付因年老或身體狀況而產生的特殊開支。

想了解官方的第一手資訊,可參閱「社會福利署的公共福利金計劃專頁」。

主要涵蓋津貼:長者生活津貼、高齡津貼(生果金)與傷殘津貼簡介

該計劃主要由以下幾項津貼組成,各自針對不同群體:

- 長者生活津貼(長生津):為65歲或以上、有經濟需要的長者提供較高額的津貼,申請人需通過入息及資產審查。

- 高齡津貼(俗稱「生果金」):為70歲或以上的長者提供津貼,無需經濟審查,是普惠性的福利。

- 傷殘津貼:為經由衛生署或醫院管理局轄下醫生證明為嚴重殘疾的香港居民提供,以應付因殘疾而引致的額外需要。

核心要點:

- 公共福利金計劃由政府財政支持,無需市民供款。

- 主要福利包括長者生活津貼、高齡津貼(生果金)及傷殘津貼。

- 長者生活津貼設有經濟審查,而生果金則無需。

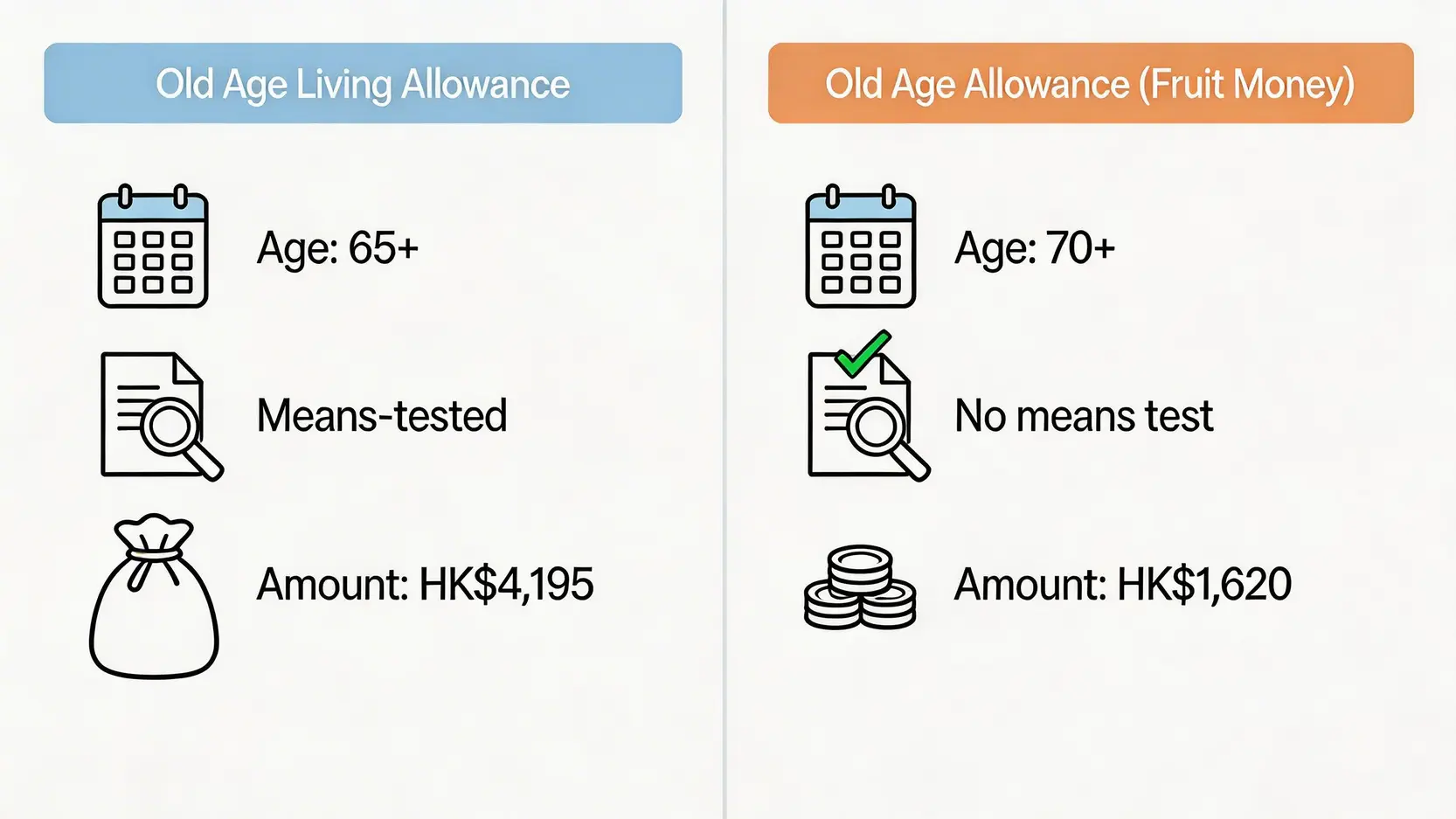

焦點解析:長者生活津貼(長生津)申請資格與金額

長者生活津貼,簡稱「長生津」,是專為本地有經濟需要的長者而設的援助。由於津貼金額較高,因此設有較嚴格的申請門檻。

申請資格:年齡、居港規定及離港限制

申請人必須滿足以下所有條件:

- 年齡:年滿65歲或以上。

- 居港規定:

- 已成為香港居民最少七年。

- 在申請日期前已連續居港最少一年(該年內如離港不超過90天,亦視為符合連續居港一年的規定)。

- 離港限制:在領取津貼期間,如離港超過特定期限,津貼將受影響。付款年度內離港日數不得超過305天(閏年為306天)。

- 經濟狀況:收入及資產水平不得超過規定的限額。

- 未領取其他福利:並無同時領取高齡津貼、傷殘津貼或綜合社會保障援助(綜援)。

最新資產及入息限額(2026年更新)

根據社會福利署於2026年2月1日起生效的最新標準,長者生活津貼的資產及入息限額如下:

| 類別 | 每月總入息上限 | 總資產淨值上限 |

|---|---|---|

| 單身長者 | HK$10,710 | HK$407,000 |

| 長者夫婦 | HK$16,330 | HK$619,000 |

註:入息是指每月可評估的收入總和,資產則包括現金、銀行存款、股票、物業(自住物業除外)等。

津貼金額:每月可以領取多少?

自2026年2月1日起,長者生活津貼的每月金額已調整為 HK$4,195。

焦點解析:高齡津貼(生果金)申請資格

高齡津貼,更廣為人知的名稱是「生果金」,是一項幾乎所有達到特定年齡的長者都能享有的福利,其申請資格相對簡單。

生果金申請資格:70歲以上免審查福利

與長者生活津貼最大的不同在於,生果金無需進行入息及資產審查。

申請資格如下:

- 年齡:年滿70歲或以上。

- 居港規定:與長者生活津貼的要求相同,即需成為香港居民最少七年,並在申請前連續居港滿一年(年內離港不超過90天)。

- 未領取其他福利:不得同時領取長者生活津貼、傷殘津貼或綜援。

津貼金額及發放安排

自2026年2月1日起,高齡津貼的每月金額為 HK$1,620。津貼款項通常會透過自動轉賬方式,直接存入受惠人指定的香港本地銀行戶口。

長者生活津貼 vs 生果金,我應該點揀?

了解兩者的基本資訊後,最關鍵的問題便是如何選擇。一個清晰的比較可以幫助您或家人作出明智決定。

核心分別:年齡、資產審查與津貼金額比較

以下表格清晰展示了兩者的主要分別:

| 比較項目 | 長者生活津貼 (長生津) | 高齡津貼 (生果金) |

|---|---|---|

| 申請年齡 | 65歲或以上 | 70歲或以上 |

| 經濟審查 | 需要 (審查入息及資產) | 不需要 |

| 每月津貼金額 (自2026年2月1日起) | HK$4,195 | HK$1,620 |

| 核心特點 | 津貼額較高,但有經濟門檻 | 普惠性福利,合年齡即可申請 |

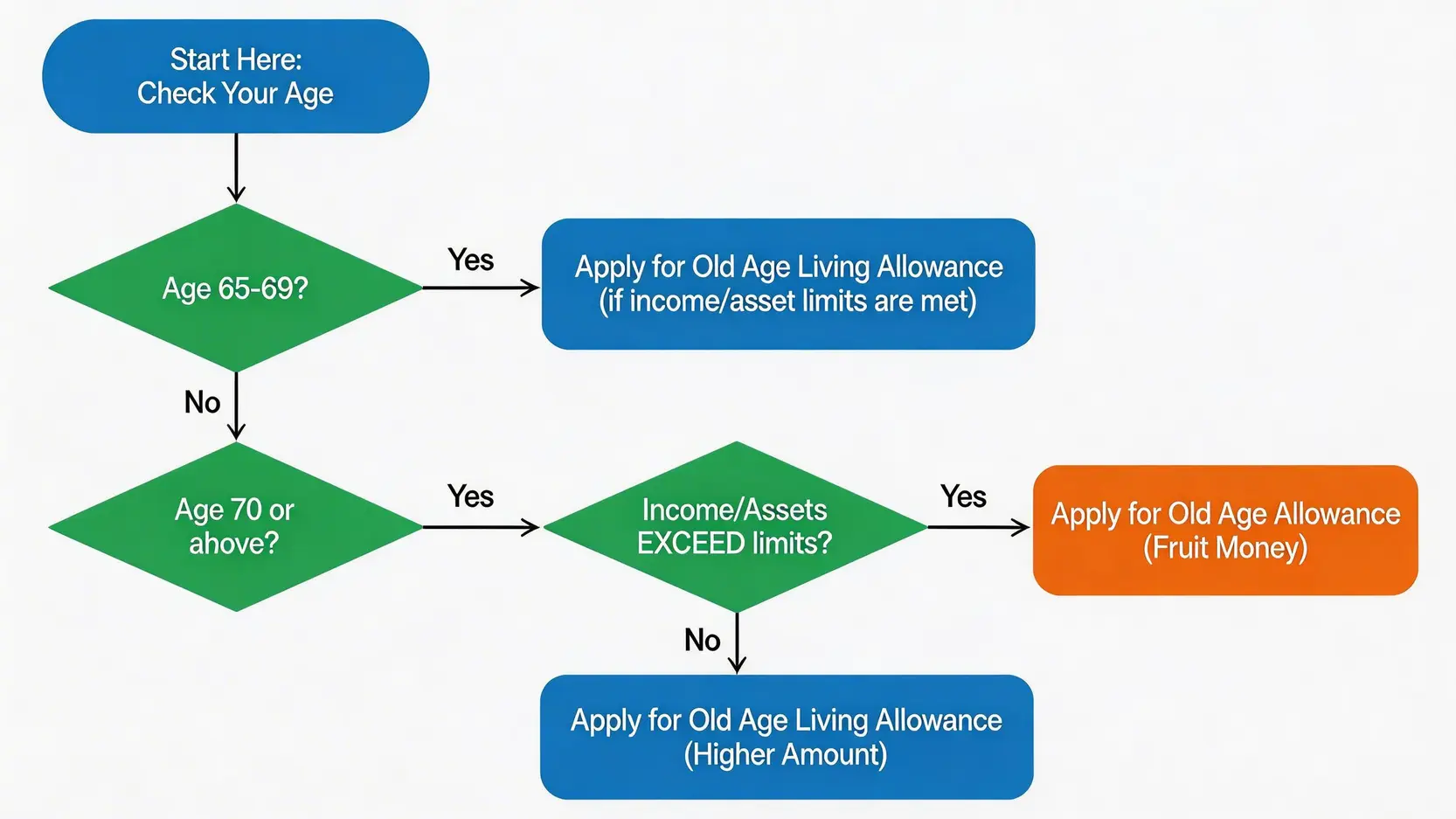

決策指南:一張圖看懂你適合申請哪一種

您可以根據以下簡單路徑進行判斷:

第一步:檢查年齡

如果您年齡介乎 65至69歲,您唯一的選擇是申請長者生活津貼,但前提是必須符合其入息及資產要求。

第二步:70歲以上人士的選擇

如果您已年滿 70歲或以上,則需要考慮您的經濟狀況。

第三步:評估經濟狀況

若您的入息及資產低於長者生活津貼的限額,您應申請金額較高的長者生活津貼。若您的入息及資產超出限額,則應申請無需審查的生果金。

如何申請?一站式申請流程教學

確定好申請哪一種津貼後,接下來就是準備文件和遞交申請。整個流程相當直接。

申請方法:親身、郵遞及網上遞交

申請人可透過以下任何一種途徑遞交申請表格及相關證明文件:

- 親身或授權代表遞交:前往區內的社會保障辦事處辦理。

- 郵遞申請:將填妥的表格及文件副本郵寄至所屬的社會保障辦事處。

- 網上申請:透過「香港政府一站通」網站的「福利服務網上申請」功能,在網上填寫及遞交電子表格。

- 轉介申請:由政府部門(如社會福利署、房屋署)或非政府機構(如綜合家庭服務中心)轉介。

所需文件清單

遞交申請時,請準備好以下文件的副本:

- 申請人的身份證明文件(如香港身份證)。

- 申請人的銀行戶口證明文件(顯示姓名及戶口號碼的銀行存摺首頁或月結單)。

- (如適用於申請長者生活津貼)與配偶或同居伴侶的身份證明文件。

- (如適用於申請長者生活津貼)所有收入及資產的證明文件。

常見問題 (FAQ)

如果我長時間不在香港,會影響津貼發放嗎?

會的。在一個付款年度內,如您離港的總日數超過305天(或閏年的306天),您將不能在該年度領取津貼。此外,申請前的「連續居港一年」規定,也要求申請人在該年內離港不得超過90天。

可以同時領取長者生活津貼和生果金嗎?

不可以。這兩項津貼是互相排斥的,申請人只能根據自己的資格和需要,選擇其中一項。同樣地,領取這兩項津貼的任何一項時,也不能同時領取傷殘津貼或綜援。

MPF(強積金)會不會被計算在資產內?

這是一個非常普遍的疑問。根據社會福利署的規定:

- 未提取的強積金:儲存在強積金戶口內、尚未提取的累算權益,在審查資產時不會被計算在內。

- 已提取的強積金:如果您已年滿65歲並選擇一筆過或分期提取強積金,提取出來的款項會被視為現金或銀行存款,需要計入資產總額內。因此,如何處理退休後的強積金,對能否符合長者生活津貼申請資格有直接影響。想了解更多關於強積金提取的資訊,可以參考【強積金提取教學】。

總結:為退休生活做好準備,切勿錯過應有福利

總括而言,香港的公共福利金計劃為長者提供了重要的經濟支援。無論是需要經濟審查的長者生活津貼,還是全民性的生果金,清楚了解最新的生果金申請資格和各項津貼詳情,都是保障退休生活的重要一步。

隨著政府不時調整政策與金額,保持對最新資訊的關注,並結合自身的退休規劃,才能確保自己或家人能夠順利申請到應得的福利,為晚年生活增添一份保障。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。