目录

內地人香港開銀行戶口攻略:5大銀行比較及遙距開戶教學

在考慮進行全球資產配置或處理跨境金融需求時,許多內地投資者常常對在香港開設銀行戶口的流程感到困惑,尤其是在準備文件和選擇銀行方面。

這讓人想起,自從大灣區金融融合成為趨勢,尤其是滙豐銀行等機構推出見證開戶服務以來,市場對此的討論熱度持續不減。

這些舉措反映了跨境金融流程簡化已是必然方向,也讓擁有一個香港戶口,從單純的資產配置工具,變為許多人實現投資港股美股、購買香港保險或處理海外收支的「基礎設施」。

這份全面的大陸人香港開戶攻略,將為您詳細拆解香港銀行開戶所需文件,並比較各大銀行,助您輕鬆完成申請。

為什麼內地人需要一個香港銀行戶口?

香港作為國際金融中心,其銀行體系成熟、資金進出自由、金融產品豐富。對於內地居民而言,開設一個香港銀行戶口,不僅是身份的象徵,更是打開全球理財大門的鑰匙。

其核心優勢體現在以下幾個方面:

全球資產配置:輕鬆投資港股、美股

擁有香港銀行戶口是參與國際資本市場最直接的途徑。您可以透過香港戶口綁定證券戶口,方便地將資金轉入,從而投資港股、美股等海外市場。

相較於內地有限的投資渠道,香港提供了更多元化、更成熟的投資工具,有助分散投資風險,捕捉全球市場的增長机遇。對初學者而言,了解港股入門教學是踏出穩健投資的第一步。

多元貨幣儲蓄:對抗單一貨幣風險

香港銀行戶口通常為多幣種戶口,可以自由兌換並持有港元、美元、歐元、英鎊等多種主流貨幣。在全球經濟波動加劇的背景下,持有單一貨幣的風險日益凸顯。

透過配置不同外幣資產,可以有效對沖匯率風險,實現資產的保值與增值。

便捷繳費渠道:應對香港保險、升學開支

對於購買了香港保險的客戶,使用香港銀行戶口進行續期保費的繳納最為便捷,能避免因外匯管制或支付渠道問題導致的延誤。

此外,若有子女在香港或海外升學,擁有一個本地戶口,無論是支付學費還是處理日常開支,都將暢通無阻。

連接國際市場:暢順收取海外款項

無論是從事業務,還是收取海外親友的匯款,香港銀行戶口都能提供一個高效、低成本的解決方案。由於香港沒有外匯管制,資金進出自由度極高,大額款項的接收和轉移遠比內地戶口方便快捷。

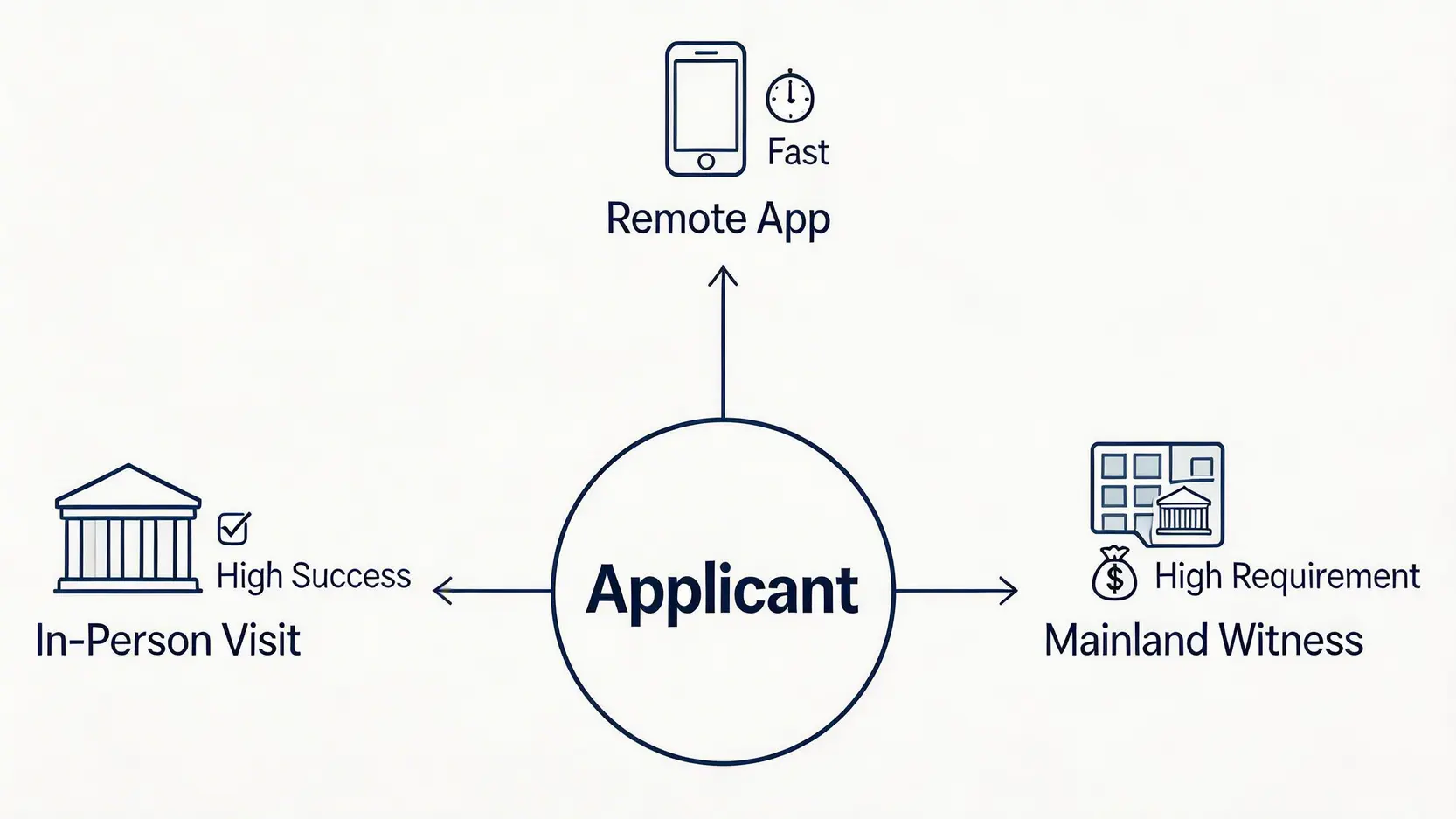

【核心攻略】大陸人香港開戶三大主流方式

隨著金融科技的發展及政策的逐步放寬,內地居民開設香港銀行戶口的方式也愈趨多元化。目前主要有以下三種途徑,各有優劣,申請人可根據自身情況選擇。

方式一:親身赴港辦理(成功率最高)

這是最傳統也是目前成功率最高的方式。申請人需親自前往香港的銀行分行辦理開戶手續。建議提前透過銀行官方網站或電話預約,並帶齊所有文件正本。

與銀行職員面對面溝通,能即時解答疑問及補充資料,大大提高開戶成功率。此方式適用於所有傳統銀行及部分虛擬銀行。

方式二:手機App遙距開戶(虛擬銀行首選)

近年興起的虛擬銀行,如ZA Bank、Airstar Bank等,主打金融科技便利,允許合資格的內地訪客透過手機App在香港境內完成開戶申請,全程無需前往分行。

過程通常只需十幾分鐘,非常適合追求效率的年輕客群。但需要注意的是,此類開戶通常要求申請人身處香港境內,並使用有效的旅遊證件完成身份驗證。

方式三:內地「見證開戶」(指定銀行適用)

部分在內地和香港均有業務佈局的銀行,如滙豐、中銀香港、渣打等,為其內地的尊貴理財客戶提供「見證開戶」服務。

符合資格的客戶可以在內地指定分行,由職員見證簽署香港戶口的開戶文件,再由銀行內部傳遞至香港進行審批。此方式免卻了親身赴港的舟車勞頓,但門檻較高,通常有數十萬至上百萬人民幣的資產要求。

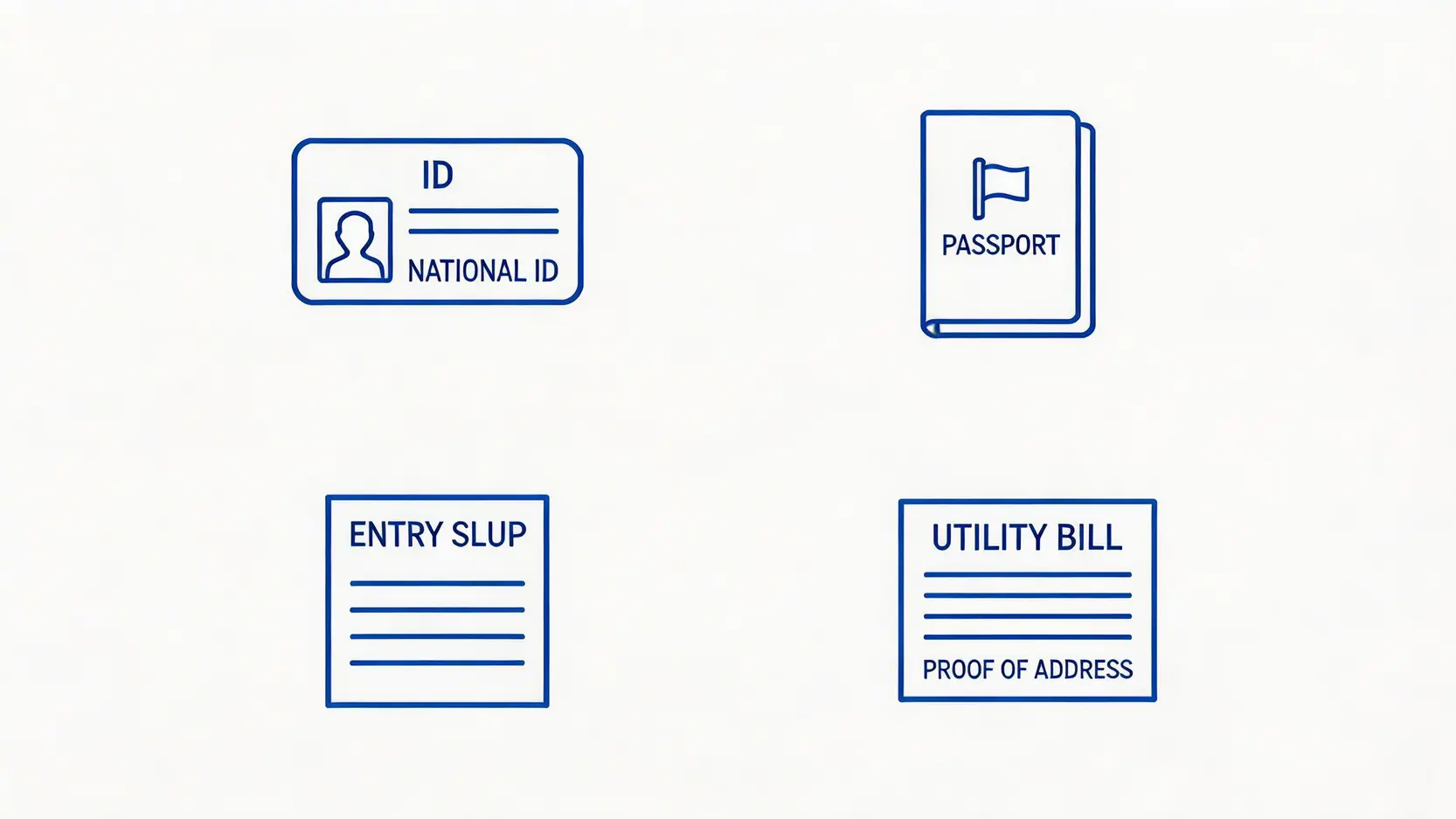

【文件清單】香港銀行開戶所需文件一次過準備

無論選擇何種方式,準備一套齊全且符合規範的文件是成功開戶的基礎。以下是辦理香港銀行開戶所需文件的核心清單,建議提前準備妥當。

核心要點:

- 核心身份證明:內地居民身份證、有效的港澳通行證或護照。證件有效期需至少在6個月以上。

- 重要入境憑證:經香港口岸入境時,由入境事務處發出的「入境標籤」(俗稱「小白條」)。這是證明您合法入境的重要文件,開戶時銀行職員會要求出示。

- 住址證明文件:通常需要提供最近三個月內發出的文件,如水電煤氣單、信用卡或銀行月結單、政府機構信函等。文件上需清晰顯示您的姓名及詳細住址。

- (可選) 輔助文件:部分銀行或會根據您的開戶目的,要求提供額外文件,如在職證明、糧單、資金來源證明(如投資結單、賣樓合同)等,以符合反洗錢(AML)的監管要求。

風險提醒:所有提交的文件必須為正本,且資訊需保持一致,特別是姓名和地址。根據「香港金融管理局的指引」,銀行有責任對客戶進行盡職審查,若文件不齊或資料存疑,申請將可能被拒絕。

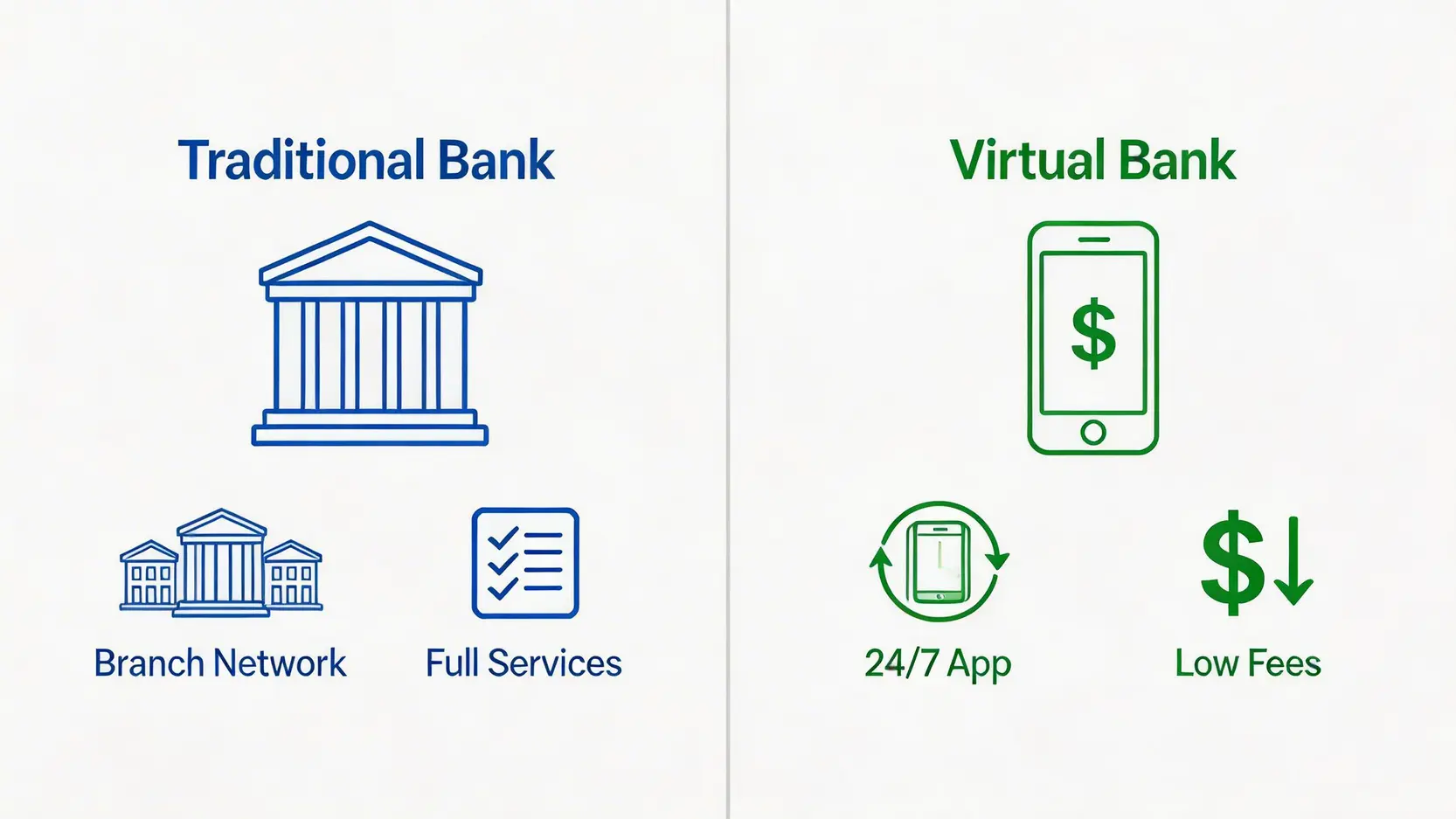

主流銀行大比拼:傳統銀行 vs 虛擬銀行點樣揀?

在香港,銀行體系主要分為傳統銀行和虛擬銀行兩大類。兩者在服務模式、開戶門檻和產品特性上各有千秋,適合不同需求的內地客戶。

傳統銀行(滙豐、中銀香港、渣打):網點多、服務全面

傳統三大行(滙豐、中銀香港、渣打)憑藉其龐大的分行網絡、全面的金融產品和悠久的品牌信譽,成為許多內地居民的首選。

它們提供包括儲蓄、投資、按揭、保險、信用卡在內的一站式服務,尤其適合需要複雜銀行服務或偏好實體網點諮詢的客戶。

虛擬銀行(ZA Bank、Airstar Bank):零門檻、開戶快

虛擬銀行是近年香港金融科技的產物,沒有實體分行,所有服務均透過手機App完成。它們的最大優勢是開戶流程極速、不設最低存款要求、豁免大部分服務月費,而且 spesso 提供創新的存款產品和消費回贈。

對於僅需基本轉賬、儲蓄和支付功能,並追求極致便利的用戶來說,虛擬銀行是極具吸引力的選擇。

| 類別 | 銀行代表 | 開戶門檻 | 開戶方式 | 優點 | 注意事項 |

|---|---|---|---|---|---|

| 傳統銀行 | 滙豐、中銀香港、渣打 | 一般有最低存款要求(HK$10,000起),否則或收月費 | 親身赴港、內地見證開戶 | 服務全面、分行網絡廣、信譽度高、適合處理大額及複雜業務 | 流程較長、文件要求嚴格、部分戶口有管理費 |

| 虛擬銀行 | ZA Bank, Airstar Bank | 普遍無最低存款要求,零月費 | 手機App遙距開戶(需身處香港) | 開戶快捷方便、零成本持有、介面操作簡易、存款利率或較吸引 | 無實體分行、服務相對基礎、大額現金存取不便 |

Q1: 香港開戶需要存入多少初始資金?

答:視乎不同銀行而定。傳統銀行如滙豐、中銀等,通常建議存入約HK$10,000或以上的初始資金以啟動戶口及豁免首期收費。而虛擬銀行則普遍沒有最低存款要求,即使存入HK$1也可以成功開戶。

Q2: 開戶過程一般需要多長時間?

答:若選擇親身赴港辦理,在文件齊全的情況下,整個流程(包括排隊、見證、審批)大約需要1至2小時,通常可以即日取得提款卡。

若透過手機App申請虛擬銀行,最快可在15-30分鐘內完成審批並啟用戶口。內地見證開戶則需時較長,約2至4星期。

Q3: 如果申請被銀行拒絕應該怎麼辦?

答:首先應向銀行職員了解被拒的具體原因,可能是文件不齊、地址證明不被接納或開戶理由不清晰。

釐清問題後,可嘗試準備更充分的輔助文件,或轉換另一間對內地客戶政策較友好的銀行再次嘗試。切勿提供虛假資料,否則會留下不良記錄。

Q4: 虛擬銀行和傳統銀行戶口在使用上有何主要分別?

答:最大的分別在於服務渠道和實體支援。傳統銀行提供全方位服務,包括現金存取、支票服務、保險箱、櫃位諮詢等。

虛擬銀行的服務則完全線上化,沒有實體分行,現金存取需透過其他銀行的ATM網絡(或有手續費),亦不提供支票簿等傳統服務。但在電子支付、轉賬及一般理財方面,兩者功能已日趨相近。

總結

總括而言,隨著兩地金融政策的放寬,內地人想在香港開銀行戶口已非難事。成功的關鍵在於提前準備好所有香港銀行開戶所需文件,清晰了解自己的開戶目的,並根據自身需求在傳統銀行和虛擬銀行之間作出合適選擇。

希望這份詳盡的大陸人香港開戶攻略能助您順利開啟環球理財的第一步,善用香港這個國際金融中心的獨特優勢,實現資產的穩健增值。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。