目录

近期經濟環境多變,個人財務壓力成為許多香港人關注的議題。當債務超出可負擔範圍,申請破產似乎成為一個解脫的選項。然而,在踏出這一步前,你是否完全理解其深遠的後果?

本文將為你深度剖析申請破產的真實代價,從破產期間限制,到對信貸評級的長遠影響,以及破產後生活如何重建,助你在財務的十字路口前,作出最明智的決策,避免因資訊不足而抱憾。

申請破產的直接後果:資產凍結與財務狀況全面接管

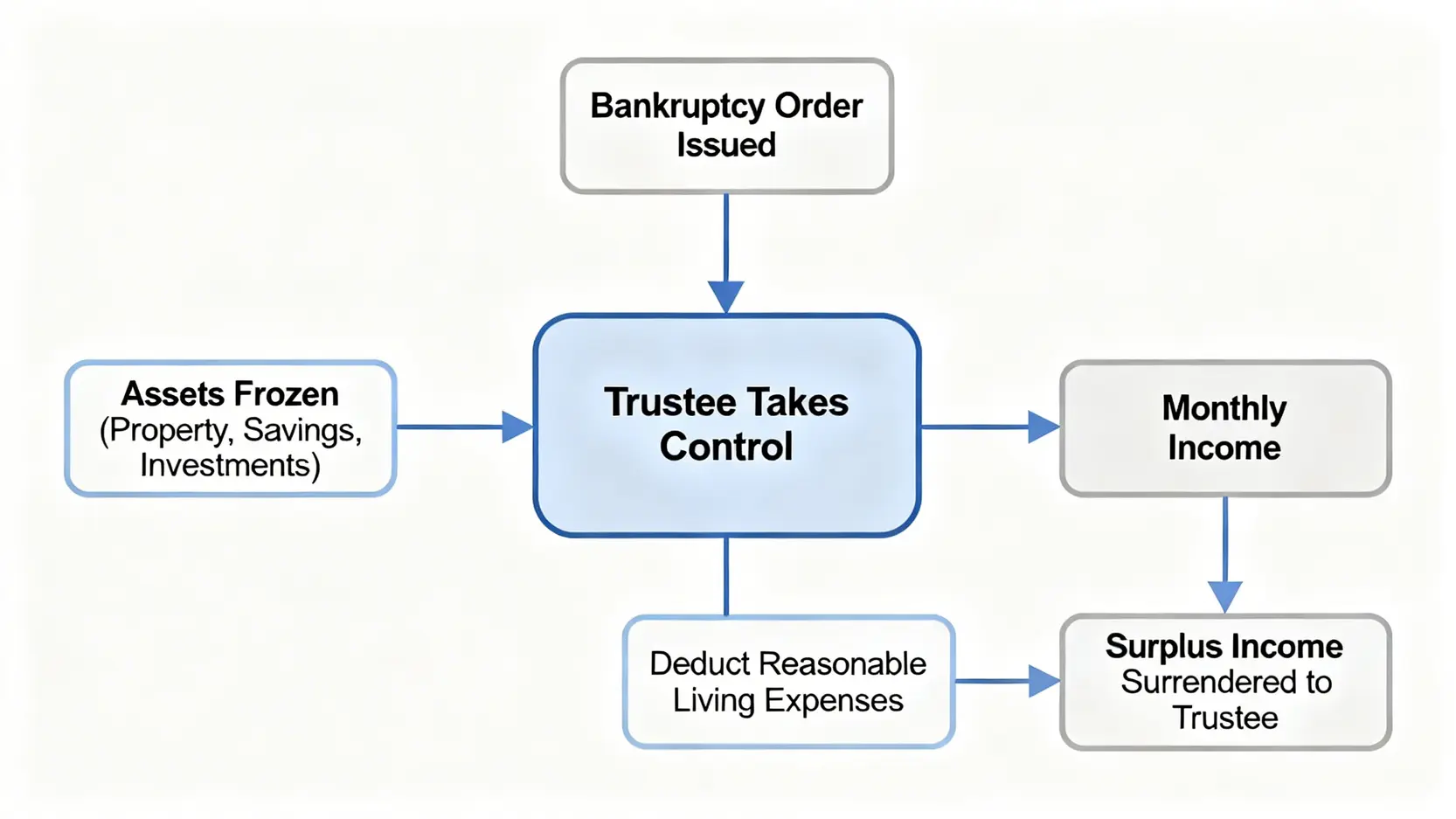

一旦法院頒布破產令,破產人的財務世界將迎來翻天覆地的變化。最直接的申請破產後果,便是個人資產將被立即凍結,並由破產受託人(通常由破產管理署署長擔任)全面接管。

這意味著你將暫時失去對自己財產的控制權,其目的是為了公平地將資產變賣,用以償還給所有債權人。

個人資產處理:物業、儲蓄、投資及保單將如何被處置?

在破產令下,受託人會對破產人的所有資產進行清算,這包括:

- 物業:不論是自住還是投資,持有的物業(包括聯名物業中的個人份額)通常需要出售,以償還債務。

- 儲蓄與投資:銀行戶口內的儲蓄、股票、基金、債券等所有形式的投資,均會被凍結並變現。

- 貴重物品:名貴手錶、珠寶、古董等非生活必需的貴重資產,也可能被要求交出並出售。

- 保險:具有儲蓄成分或現金價值的人壽保險單,受託人有權要求保險公司退保,並將取回的現金價值用作償債。只有純保障性質(如意外、醫療)的保險通常不受影響。

收入與開支限制:扣除家庭合理開支後,餘額須全數還債

破產並非意味著不用工作,相反,破產人必須繼續賺取收入。受託人會根據破產人及其家庭的實際需要,評估一個「合理生活開支」的標準,這包括衣、食、住、行、醫療及子女教育等基本費用。

破產人每月的收入在扣除這筆合理開支後,所有的剩餘收入(Surplus Income)都必須全數上繳給受託人,用於分派給債權人。這項嚴格的收入監管,是整個破產期間限制中最核心的一環。

核心要點:

- 資產凍結:破產令一生效,所有個人資產即由破產受託人接管。

- 收入上繳:每月收入扣除家庭合理開支後,餘額必須全數用作還債。

- 生活受限:破產期間的生活水平將被嚴格控制在基本需求層面。

破產期間限制:日常生活4大核心約束

破產令生效後,破產人的生活將受到多方面法律約束,為期通常是4年(首次破產且行為良好者)。這些限制旨在防止破產人隱瞞資產或作出損害債權人利益的行為。以下是四大核心的破產期間限制。

專業資格與職位限制

破產人的信譽受損,法律禁止其在破產期間擔任某些特定職位,因為這些職位要求高度的誠信。例如,破產人不能擔任有限公司的董事、律師、會計師、地產代理或保險代理人等。

若本身從事相關行業,可能會直接失去工作,對事業造成沉重打擊。

銀行服務與信貸凍結

所有信用卡和私人貸款戶口會被即時凍結。破產人無法申請任何新的信貸,包括信用卡、私人貸款及樓宇按揭。

雖然可以保留基本的儲蓄戶口用以出糧和應付日常開支,但戶口會受到受託人的嚴密監察,任何大額或可疑的交易都可能被調查。

消費與奢華生活限制

破產期間,生活必須盡量節儉。法律明文規定破產人不得進行高消費或奢華活動。這包括乘坐的士(除非有充份理由)、到昂貴餐廳用膳、購買名牌衣飾或電子產品等。所有開支都必須在「合理生活開支」的框架內。

出境旅遊限制

破產人並非完全不能離開香港,但在離港前,必須先通知破產受託人,並清楚交代出境的目的、目的地、行程及費用來源等資料。若受託人認為該次離港屬非必要或過於奢華,有權提出反對。

任何未經批准的出境均可能被視為違反破產條例。更多詳細規定,可參考「香港破產管理署」的官方指引。

破產對信貸評級(TU)的毀滅性影響

申請破產對個人信貸紀錄的打擊是即時且深遠的。香港的信貸資料庫由環聯(TransUnion)管理,一旦破產令頒布,這個負面紀錄將成為你財務背景中一個難以磨滅的烙印,這也是破產對信貸評級影響最直接的體現。

信貸評級即時插水:評級將降至最低級別

在法院頒布破產令後,你的環聯信貸報告(TU)評分會立即被降至最低級別(通常是I或J級),並會明確註明「破產」狀態。這意味著在所有銀行和財務機構眼中,你的信貸風險是最高的。

在這個狀態下,幾乎不可能從任何正規途徑獲得任何形式的貸款或信貸,因為金融機構會視你為無法履行還款責任的借款人。

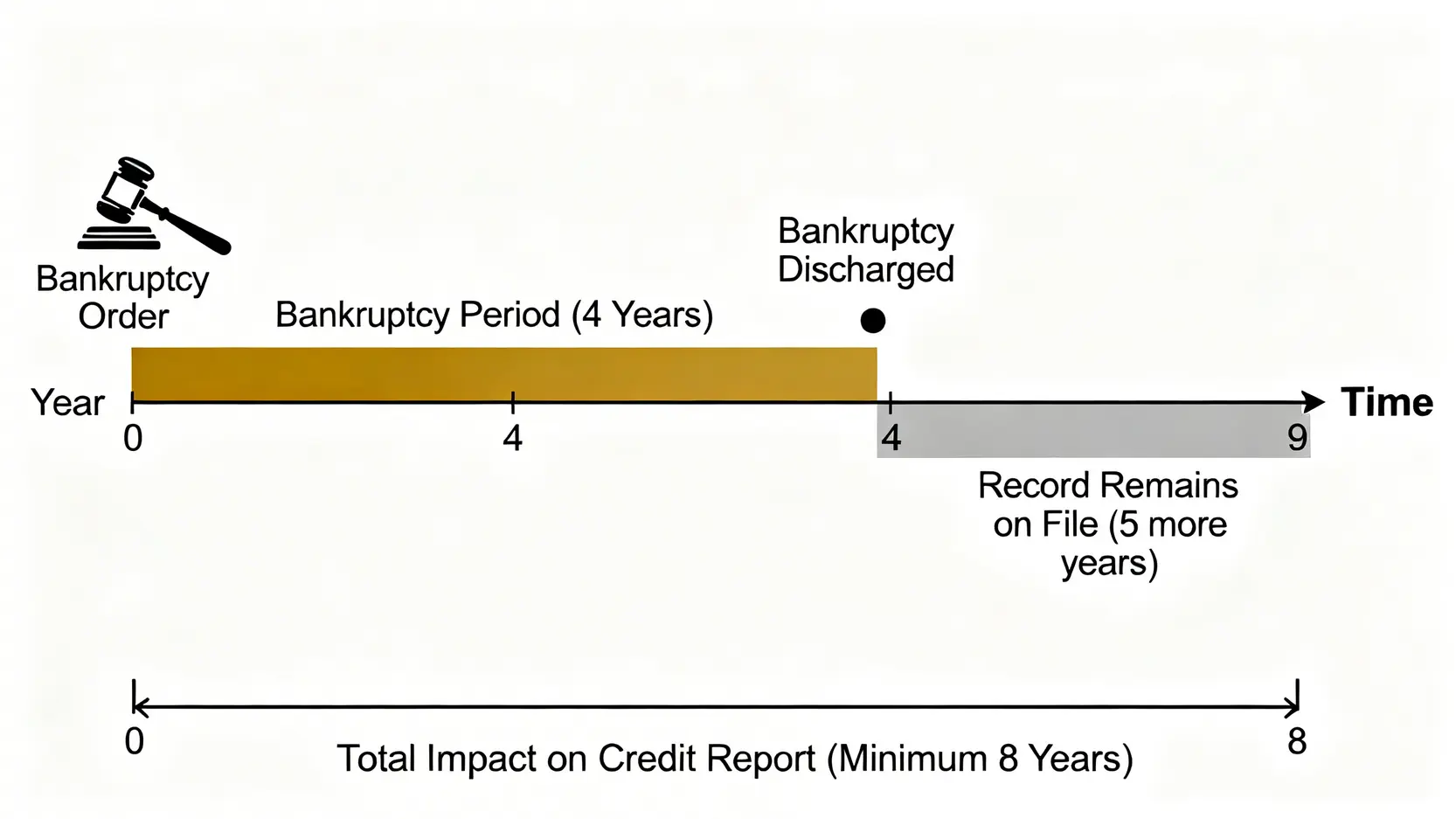

重要提示:即使破產令解除後,這個「曾破產」的紀錄仍會保留一段相當長的時間,持續影響你日後的借貸能力。

破產記錄保留多久?解除破產令後5年內的影響

根據《個人資料(私隱)條例》,破產紀錄會在你的信貸報告中保留多久,是許多人關心的問題。

具體規定如下:

- 破產令會由頒布日期起,在信貸報告中保留8年。

- 即使你順利解除破產令(通常為4年後),該紀錄仍會由解除日期起計,繼續保留5年。

- 兩者取其較遲者為準。換言之,一個破產紀錄至少會跟隨你8年之久。

在這段漫長的時間裡,即使你已重獲新生,但在申請信用卡、貸款甚至某些需要審查財務狀況的工作時,仍可能會遇到極大困難。

破產後生活:如何規劃財務與信貸的重生之路?

解除破產令是破產後生活的起點,但這不代表你的財務狀況能瞬間回復正常。要徹底擺脫破產的陰霾,需要有策略地重建個人財務紀律和信貸信譽。

解除破產令後首要步驟:通知銀行與信貸資料機構

當你從高等法院取得「破產解除證明書」後,應立即採取以下行動:

- 通知破產管理署及受託人:確保他們已更新你的檔案狀態。

- 主動聯絡環聯(TransUnion):提交證明書副本,要求更新你的信貸報告,將狀態由「破產」更新為「已解除破產」。

- 知會主要銀行:向你的往來銀行出示證明,以便日後重新建立銀行服務關係。

重建良好信貸紀錄的3大策略:由零開始建立財務信譽

信貸紀錄不可能一蹴可幾,需要時間和紀律來逐步修復。

以下是三個核心策略:

| 策略 | 具體做法 | 目的 |

|---|---|---|

| 1. 建立穩定理財習慣 | 開設一個儲蓄戶口,並維持每月穩定存款的習慣,避免戶口出現透支或結餘不足的情況。 | 向銀行證明你有能力穩定地管理個人現金流,是建立信譽的第一步。 |

| 2. 善用低額度信貸工具 | 在解除破產令一至兩年後,可嘗試申請一張低信貸額度的信用卡或按金信用卡。每月作小額消費,並堅持每月全數繳清結欠。 | 透過持續、準時的還款紀錄,向環聯系統證明你的還款能力和責任感,逐步累積正面的信貸活動。 |

| 3. 避免過度借貸 | 切忌在短時間內向多間財務機構申請信貸。每次申請都會在TU報告留下查詢紀錄,過多查詢會被視為信貸饑渴,反而不利評分。 | 循序漸進,保持耐心,展示你對信貸的審慎態度,穩步提升信貸評分。 |

常見問題 (FAQ)

申請破產會影響我的家人嗎?會否需要他們代為還債?

香港法律下,債務是個人的。因此,家人(如父母、配偶、子女)並沒有法律責任為你償還債務。但是,如果家人是你的債務擔保人,那麼債權人便有權向擔保人追討欠款。

此外,任何與家人聯名持有的資產(如物業或銀行戶口),屬於你的份額將會被用作還債,這可能會間接影響到家人。

破產期間可以買保險或進行任何投資嗎?

一般而言是不可以的。在破產期間,你的所有剩餘收入都需上繳,因此沒有多餘資金用作投資或購買含儲蓄成分的保險。任何未經受託人批准的投資行為都屬違法。

不過,純保障性質的醫療或意外保險,若被評估為合理開支的一部分,則可能獲准保留。

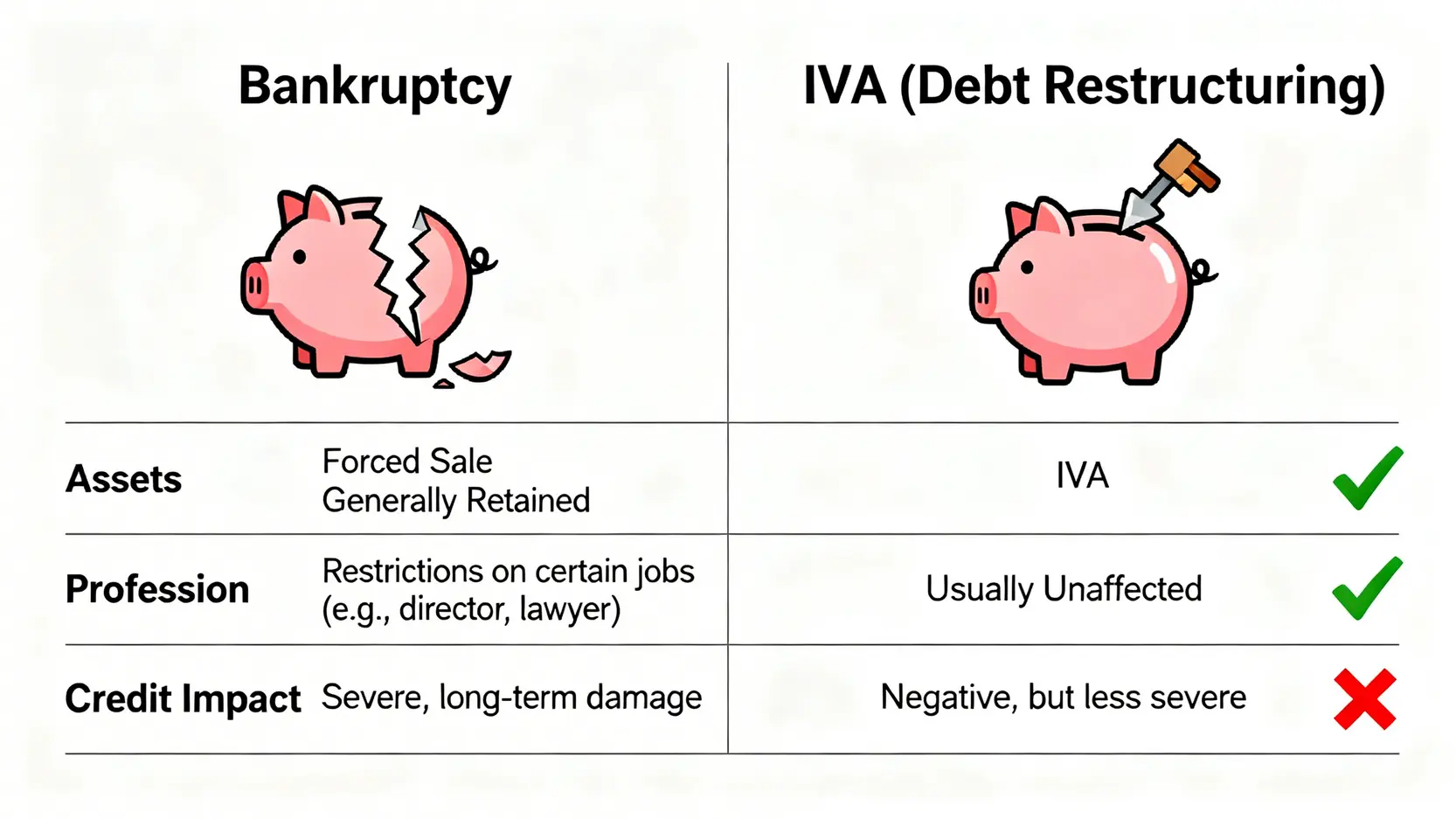

除了破產,香港還有哪些處理債務的替代方案(如IVA)?

是的,破產是解決債務問題的「最後手段」。在此之前,你應考慮其他替代方案,例如「個人自願安排」(IVA),即債務重組。

IVA是透過法庭與債權人達成一個新的還款協議,讓你按能力在一段較長時期內(通常3-5年)分期還款。與破產相比,IVA的好處是可以保留工作(特別是專業人士)、避免資產被賤賣,以及對信貸評級的損害相對較輕。

想深入了解,可閱讀【債務重組IVA的詳細比較】。

總結

總結而言,申請破產後果極為嚴重,它不僅是對個人財務的重整,更是一段充滿嚴格限制的時期。無論是破產期間限制,還是對信貸評級的長期負面影響,都將深刻改變你的破產後生活。

它是一條充滿挑戰的道路,會影響你的事業、信譽和日常生活自由。因此,在作出這個重大決定前,務必徹底了解所有利弊,並積極尋求專業的法律和財務意見,探討所有可能的替代方案,為自己的未來走出一條最穩健的道路。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。