目录

對於許多香港的「打工仔」而言,管理散落在不同供應商的強積金(MPF)帳戶,往往令人感到頭痛。

不過,這陣子市場熱議的「積金易」(eMPF)平台已全面啟用,所有計劃成員需陸續完成註冊,標誌著強積金管理進入一個新時代。這不僅是一項行政程序的轉變,更是審視及優化個人退休資產的黃金時機。

本文將提供一站式的強積金提取教學,並深入探討如何善用新平台進行強積金整合,以及制訂長遠的強積金投資攻略,助您全面主導自己的退休規劃。

「積金易」的出現,讓過往繁瑣的帳戶管理流程變得前所未有的簡單,是時候將退休規劃的主導權掌握在自己手中。

【強積金提取教學】6大提取條件、所需文件及「積金易」申請流程

提取強積金是每位成員退休規劃的最後一步,亦是最重要的一環。除了正常退休,法例亦訂明了若干特殊情況下可提早提取。了解各項條件及流程,有助您在需要時作出最合適的財務安排。

情況一:年滿65歲正常退休提取(一筆過 vs. 分期提取)

當計劃成員年滿65歲,便可選擇提取累積多年的強積金。現時提取方式更具彈性,成員可根據個人財務狀況及需要,選擇一次性全部提取,或分期提取部分款項,餘額則繼續保留在帳戶內投資增值。

透過「積金易」平台,日後的申請及指示將更為便捷。

| 提取方式 | 優點 | 注意事項 |

|---|---|---|

| 一筆過提取 | 資金運用靈活性最大,可立即用於實現退休目標,如置業、旅行或進行其他投資。 | 需要有良好的財務紀律,避免因不善理財而過早耗盡退休儲備。 |

| 分期提取 | 未提取部分可繼續投資,有機會繼續增值;有助於規範退休後的現金流,避免過度開支。 | 提取次數及金額可能受個別受託人條款限制,且投資市場波動會影響帳戶餘額。 |

情況二:永久離港、末期疾病等5大提早提取特殊情況全解析

根據強制性公積金計劃管理局(積金局)的規定,在五種特定情況下,計劃成員可申請提早提取強積金。

每種情況均有嚴格的定義及文件要求:

提早提取MPF的5大情況:

- 提早退休:年滿60歲並已終止所有受僱及自僱工作,並作出法定聲明。

- 永久性地離開香港:成員須聲明已離港或將在指定日期離港,且不打算返港定居或工作。一生只可以此理由提取一次。

- 完全喪失行為能力:由註冊醫生證明成員永久不適合執行其在喪失能力前最後從事的工作。

- 罹患末期疾病:註冊醫生證明成員患有預期壽命不超過12個月的疾病。

- 小額結餘:帳戶結餘不超過$5,000,且在過去12個月內沒有向任何強積金計劃供款,並聲明無意在可見將來成為受僱或自僱人士。

重要提示:以永久離港為由提取強積金時,必須提供法定聲明。若作出虛假聲明,即屬違法,可被檢控。

【強積金整合與投資攻略】2步優化你的退休資產

在考慮提取之前,更重要的是如何有效管理及增值您的強積金。隨著工作轉換,不少人會擁有多個個人帳戶,導致管理困難及投資策略分散。因此,第一步就是進行帳戶整合。

第一步:帳戶整合 – 為何要做及「積金易」平台3步教學

整合強積金帳戶(或稱「MPF整合」)是理財規劃中常被忽略但極為重要的一環。將分散於不同受託人的個人帳戶轉移至單一計劃下,能帶來多項顯著好處。

整合強積金的主要好處包括:

- 管理更輕鬆:只需登入一個平台(特別是「積金易」),即可清晰查閱所有資產,省卻翻查多份結單的時間。

- 投資策略更統一:可根據個人風險偏好及退休目標,集中制訂及執行一致的投資策略,避免資產配置混亂。

- 潛在成本更低:更容易比較不同計劃的基金管理費,並選擇收費較低且表現理想的基金,長遠有助節省開支。

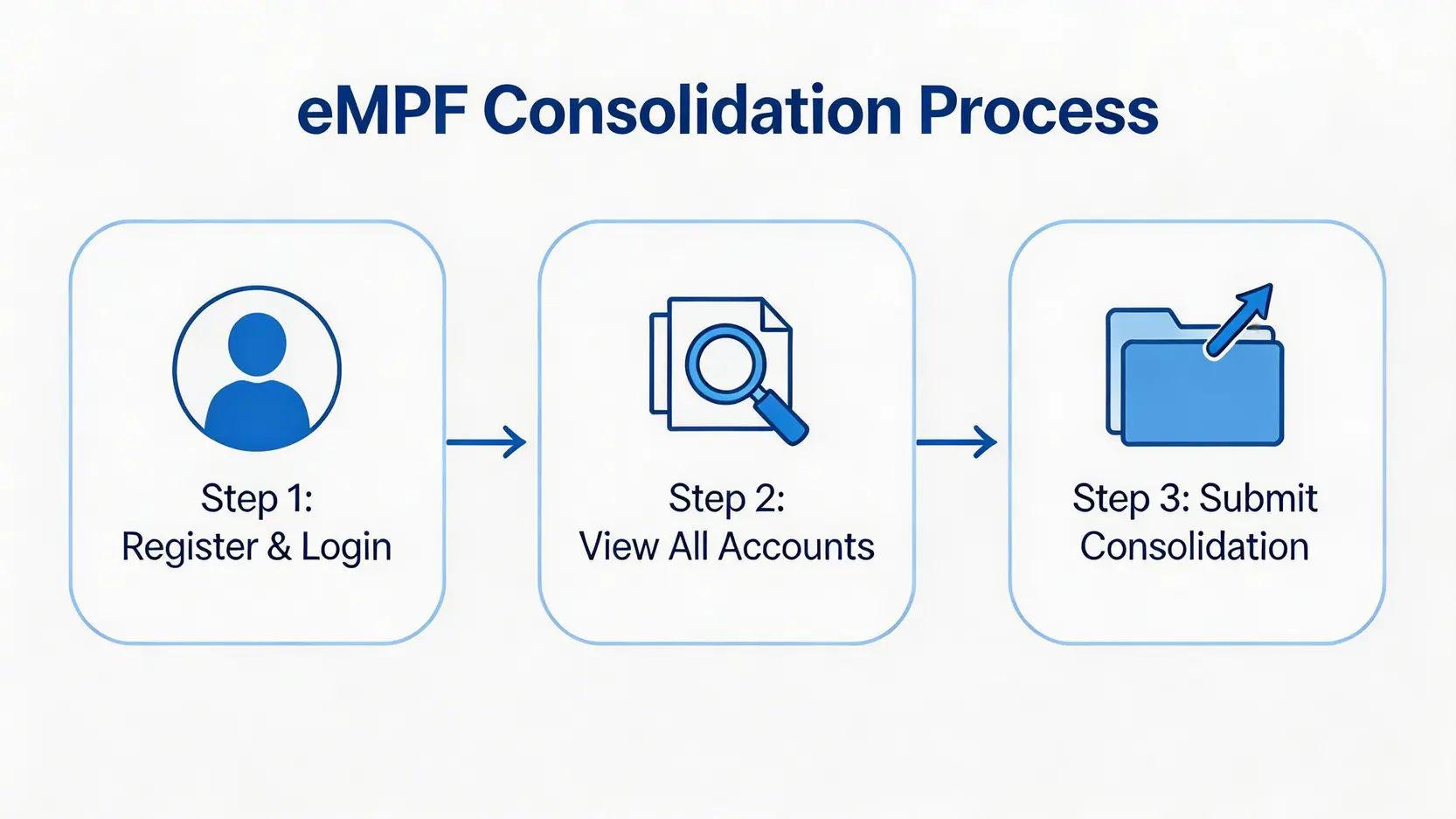

隨著「積金易」平台登場,整合過程將變得更為簡便。預計操作流程將主要分為以下三大步驟:

第一步:註冊及登入平台

按積金局的指引,所有計劃成員需分批註冊「積金易」帳戶。完成註冊後,即可登入平台。

第二步:檢視所有帳戶

平台會自動歸集您名下所有的強積金帳戶資料,讓您一目了然地看到每個帳戶的結餘及所在的受託人。

第三步:提交整合申請

選擇您心儀的目標受託人及計劃,然後在平台內提交轉移申請,系統將自動處理後續的行政工作。

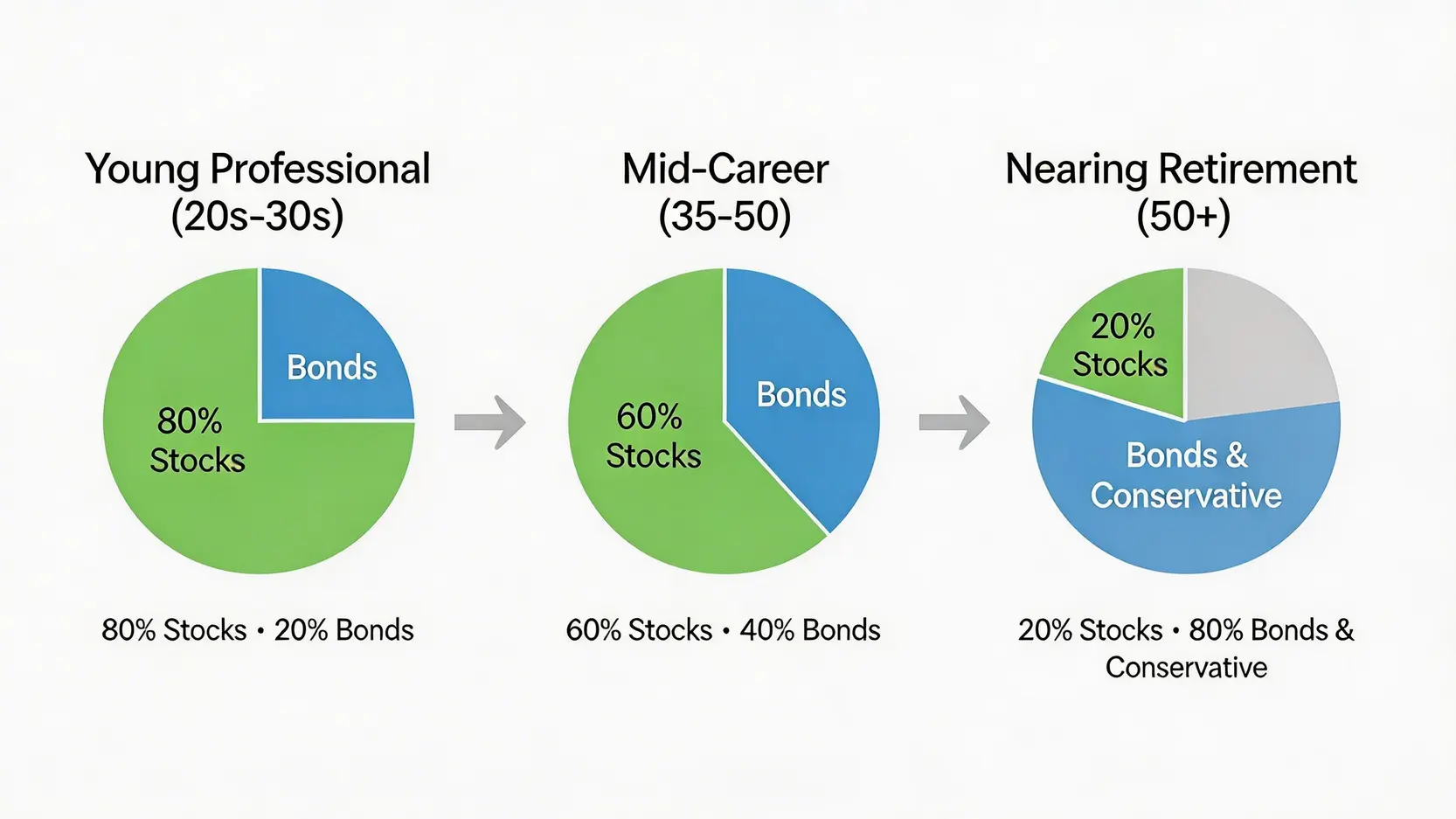

第二步:因應人生階段調整強積金投資攻略

成功整合帳戶後,下一步便是根據自己的年齡及風險承受能力,制訂合適的投資策略。不同的人生階段,對投資回報與風險的平衡點亦有所不同。

| 人生階段 | 年齡層(參考) | 投資目標 | 建議資產配置 |

|---|---|---|---|

| 職場新人 | 20-35歲 | 追求長期資本增值 | 可配置較高比例於股票基金(如環球股票、地區股票),承受較高風險以換取潛在更高回報。 |

| 事業中期 | 35-50歲 | 平衡增長與風險 | 逐步增加混合資產基金及債券基金的比例,在穩定增長的同時,開始注重資產保值。 |

| 臨近退休 | 50歲以上 | 資產保值為先 | 應大幅增持低風險資產,如強積金保守基金及保證基金,以鎖定累積多年的成果,避免市場大幅波動侵蝕本金。 |

整合強積金帳戶需要收費嗎?

一般而言,強積金受託人不會就帳戶整合轉移收取任何費用。整個過程是免費的。然而,需要留意在轉移過程中,基金單位會被「先賣出、後買入」,期間會出現約一至兩星期的投資空檔期,需承受市場價格波動的風險。

以永久離港為由提取強積金後,還可以回港工作嗎?

可以。但您必須注意,若您其後回港並再次受僱或自僱,並參加了強積金計劃,您將不能再次以「永久離港」為由申請提早提取。積金局備有紀錄,受託人在處理相關申請時會進行查核。

此外,若您只是短期到內地或海外工作,但仍會回港,則不符合「永久離港」的定義。

「積金易」平台安全嗎?如何保障我的個人資料?

「積金易」是由積金局指定的附屬公司所開發及營運的法定中央平台,受嚴格的法規監管。

平台採用了多種先進的網絡安全技術,例如多重認證登入、數據加密等,以確保所有計劃成員的個人資料及帳戶數據得到妥善的保護,安全性達到金融機構級別。

總結:把握「積金易」新時代,主動部署強積金整合、投資與提取

「積金易」平台的全面實施,不僅是強積金制度的一大革新,更是賦予每位計劃成員更大自主權的契機。從過去被動接收月結單,到現在可以主動、便捷地進行強積金整合、調整投資組合,這是一個重要的轉變。

透過本文提供的強積金提取教學與投資攻略,期望能助您更清晰地規劃自己的退休藍圖,善用這個強大的新工具,為未來理想的退休生活打下堅實基礎。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。