目录

2026香港財務公司免TU貸款大比拼!

近年市場上對彈性信貸方案的需求日益增加,特別是對於收入不穩定的自由工作者(Freelancer)或信貸紀錄欠佳的人士而言,傳統銀行的審批門檻往往難以企及。

這讓人聯想到近期市場討論度極高的「貸款免TU」方案,它正是在此背景下應運而生的產物。

本文將以資深觀察者角度,為您深度剖析香港的免信貸報告貸款市場,比較各大財務公司免TU的優劣,並提供唔CHECK TU貸款的實用申請指南與風險提示,助您在資金周轉困難時做出最明智的選擇。

全面拆解「貸款免TU」:究竟係咩?點運作?

在考慮申請免TU貸款前,必先理解其運作原理以及與傳統貸款的根本差異。這類貸款雖然提供了便利,但其審批邏輯和風險評估方式卻截然不同。

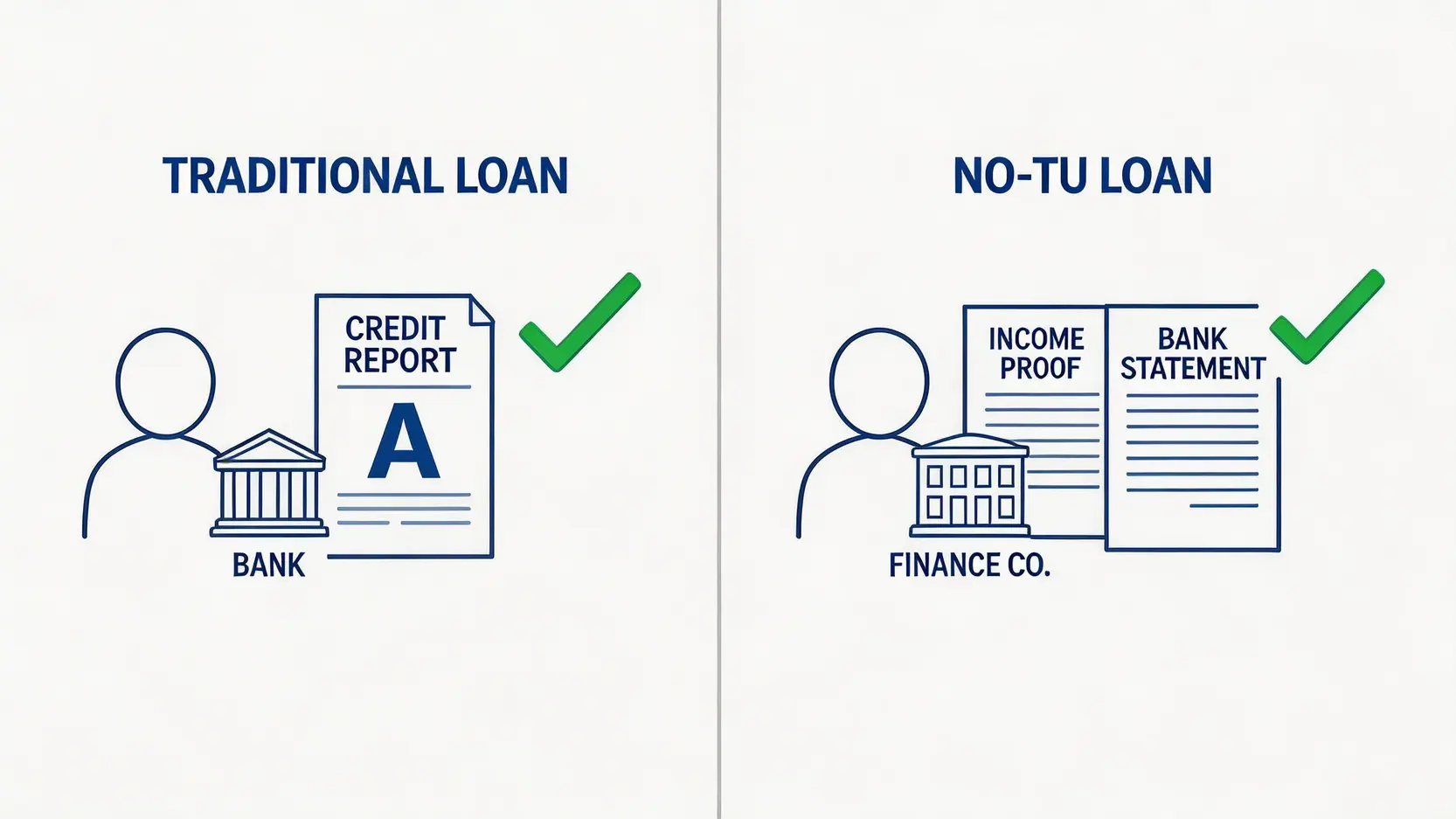

TU信貸報告的關鍵角色:為何傳統貸款必須查TU?

環聯(TransUnion,簡稱TU)信貸報告是香港最權威的個人信貸紀錄庫。它詳細記錄了個人的信貸歷史,包括信用卡還款狀況、貸款宗數、過往有否逾期還款或撇帳等紀錄。

當銀行或大型金融機構審批貸款申請時,會將TU報告視為評估申請人信貸風險的黃金標準。

一個良好的信貸評級(Grade A至C)意味著您是可靠的借款人,反之,較差的評級(Grade H至J)則會讓金融機構對您的還款能力產生疑慮,甚至直接拒絕您的申請。

解構「唔CHECK TU貸款」:財務公司如何評估風險?

所謂「貸款免TU」,並非完全不做任何風險評估。提供這類貸款的財務公司,由於放棄了查閱TU報告這一環,會轉而採用其他方式來評估申請人的還款能力。

常見的審批標準包括:

核心審批因素:

- 入息證明:即使免TU,絕大部分正規財務公司仍會要求提供入息證明,如糧單、稅單或銀行月結單,以證明申請人有穩定的收入來源。

- 在職證明:工作性質及年資也是評估穩定性的一大指標。

- 住址證明:確認申請人的居住狀況及穩定性。

- 其他財務狀況:部分財務公司可能會要求申請人提供其他資產證明,以作更全面的財務評估。

簡單來說,財務公司是透過這些替代數據來建立一套自家的風險模型,判斷批出貸款的風險水平,並基於此決定最終的貸款額和利率。

哪些人最需要「免信貸報告貸款」?

「免信貸報告貸款」主要針對以下幾類人士,解決他們在傳統信貸市場上遇到的困難:

- 信貸評級差(壞TU)人士:過往有逾期還款紀錄、撇帳,甚至曾經破產,導致TU評級不佳,難以獲得銀行批核。

- 信貸紀錄空白(白板)人士:從未申請過信用卡或任何貸款,缺乏信貸紀錄供銀行參考。

- 自僱或自由工作者:收入來源非固定,難以提供傳統銀行接納的入息證明文件。

- 急需現金周轉人士:由於財務公司審批流程相對簡單快捷,能滿足緊急的資金需求。

精明選擇:2026年熱門財務公司免TU貸款方案比較

選擇一間合適的財務公司至關重要,錯誤的選擇可能令您墮入高息陷阱。學會比較不同方案的關鍵指標,是保障自身利益的第一步。

比較關鍵:如何計算實際年利率(APR)及隱藏收費?

在比較不同貸款方案時,切勿只看廣告標榜的「月平息」。實際年利率(APR)才是唯一具備全面參考價值的指標,它已將利息、手續費、行政費等所有借貸成本計算在內,能真實反映您的總支出。

根據《放債人條例》,持牌放債人提供的貸款廣告中必須列明實際年利率。

陷阱提醒:除了APR,亦要留意合約中是否有任何隱藏收費,例如提早還款罰息、逾期還款手續費等。簽署任何文件前,必須逐一細閱條款。

市場主流方案分析:網上財務公司 vs. 傳統財務公司

隨著金融科技發展,市面上的財務公司大致可分為兩類,它們各有優劣:

| 比較項目 | 網上財務公司 (FinTech) | 傳統財務公司 |

|---|---|---|

| 申請渠道 | 全程網上辦理,APP或網站即可完成 | 需親身到分行辦理部分或全部手續 |

| 批核速度 | 普遍較快,部分聲稱可即時批核 | 視乎文件齊全度,或需一至兩天 |

| 透明度 | 利率、條款網上清晰列明 | 部分收費或需親身查詢才得知 |

| 客戶服務 | 以線上客服、電郵為主 | 可與職員面對面溝通,較個人化 |

| 靈活性 | 還款方式及貸款額調整較靈活 | 相對較固定,彈性較低 |

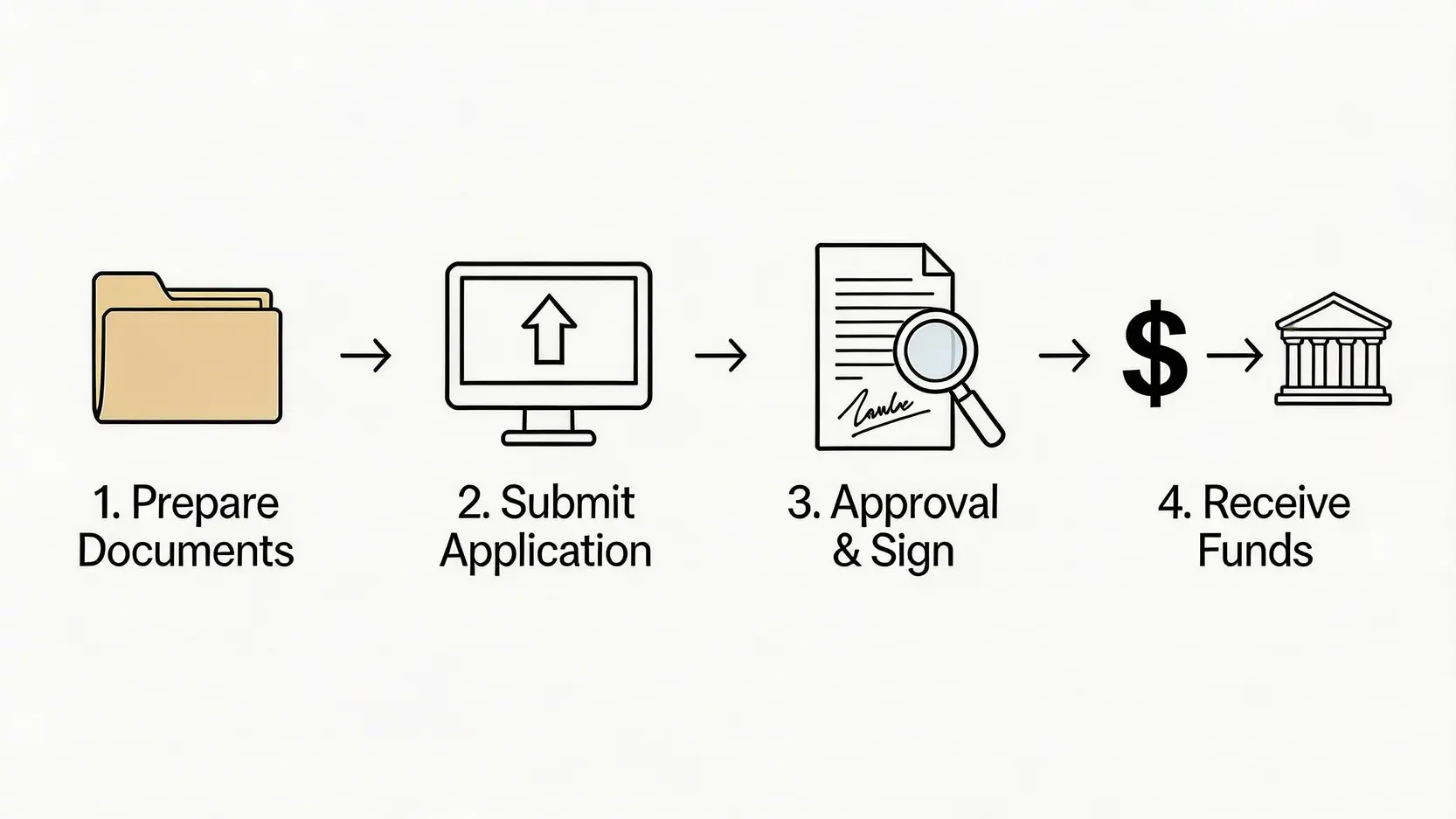

申請「免信貸報告貸款」完整流程四部曲

雖然各間財務公司的具體流程略有不同,但大致可分為以下四個步驟,善用卡片式指南讓您一目了然。

第一步:準備文件

在申請前,預先準備好所需文件能大大加快審批進度。基本文件包括:香港永久性居民身份證、最近三個月的住址證明(如水電煤單)、最近三至六個月的入息證明(如銀行月結單、糧單或稅單)。

第二步:網上或親身申請

根據選擇的財務公司類型,透過其官方網站、手機應用程式或親臨分行遞交申請表格及所需文件。填寫資料時務必確保準確無誤。

第三步:審批與簽約

財務公司收到申請後會進行審批。批核成功後,職員會聯絡您確認貸款額、利率、還款期及合約細節。確認無誤後,便可簽署電子或實體貸款合約。

第四步:現金到手

簽約完成後,貸款額一般會透過轉數快(FPS)即時轉賬到您指定的銀行戶口,部分傳統公司則可能提供現金或支票。

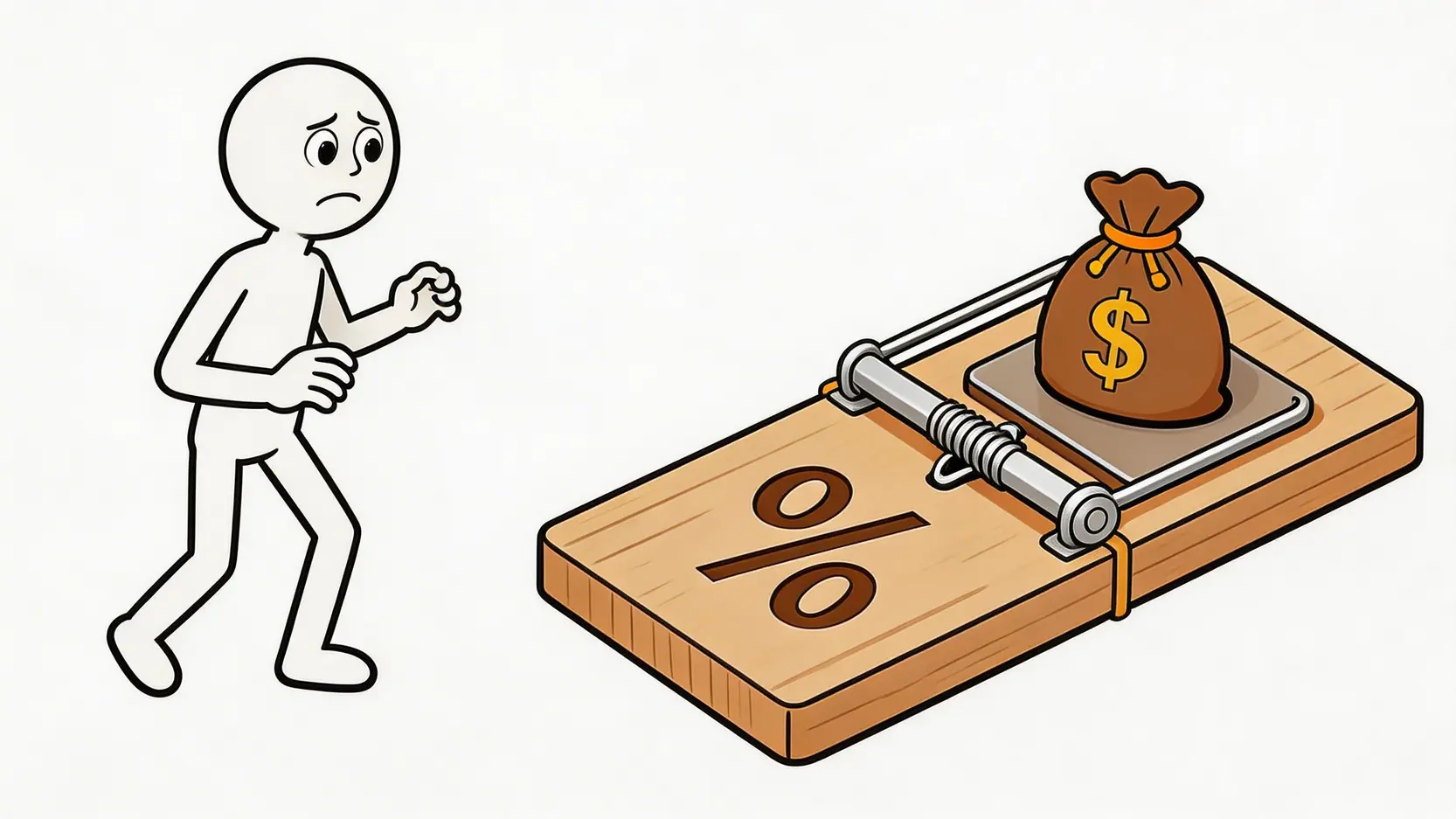

避開陷阱:申請唔CHECK TU貸款的3大潛在風險

「唔CHECK TU貸款」雖然方便,但當中潛藏的風險絕對不能忽視。保持警惕,才能避免因一時財困而陷入更深的財務危機。

風險一:高昂利率與罰息條款

由於財務公司承擔了更高的信貸風險(無法參考TU),因此它們會透過收取更高的利息來彌補潛在損失。免TU貸款的實際年利率(APR)可以遠高於銀行私人貸款,甚至高達法例規定的上限(現為48%)。

此外,合約中的逾期還款罰息或提早還款手續費亦可能非常高昂,申請前必須問清楚。

風險二:如何分辨正規持牌與不良財務公司?

市場上充斥著不少無牌經營的「大耳窿」或不良中介,它們常以「保證批核」、「無需證明」等極度寬鬆的條件作招徠。要保障自己,最直接的方法是查證該公司是否持有有效的放債人牌照。

您可以透過「香港公司註冊處的持牌放債人登記冊」,輸入公司名稱或牌照號碼進行查閱。正規的持牌財務公司在廣告及合約上均會清楚列明其牌照號碼及聯絡資訊。

風險三:對未來信貸紀錄的長遠影響

雖然申請免TU貸款不會查閱您的TU報告,但這也意味著即使您準時還款,亦無法藉此改善或建立您的信貸評級。

如果您希望長遠改善財務狀況,以便將來能向銀行申請按揭或更低息的貸款,積極提升信貸評級TU才是治本之道。頻繁申請財務公司貸款,亦可能讓銀行對您的財務狀況產生負面印象。

關於貸款免TU的常見問題 (FAQ)

Q1:「免TU」是否等於「免入息證明」?

絕對不是。「免TU」僅指放債機構不查閱您的環聯信貸報告,但為了評估您的還款能力,幾乎所有正規的財務公司都必須您提供入息證明文件,例如近期的糧單、稅單或銀行月結單。

如果有公司聲稱連入息證明都無需提供,您便要加倍警惕,很可能是不法之徒的陷阱。

Q2:申請免TU貸款會唔會影響我日後向銀行申請按揭或信用卡?

直接影響不大,因為銀行查閱您的TU報告時,不會看到您在財務公司的貸款紀錄。然而,間接影響是存在的。

若銀行在審批時要求您提供所有銀行戶口的月結單,而月結單上顯示您有定期款項存入財務公司戶口,銀行便會知悉您有相關貸款,並可能將其納入債務與收入比率(DTI)的計算中,從而影響最終的批核結果。

Q3:如果我曾經破產,可以申請財務公司免TU貸款嗎?

在破產令解除後,理論上可以申請。由於財務公司不查閱TU,它們不會看到您過往的破產紀錄。然而,它們仍會嚴格審核您的現時收入及財務狀況。

需要注意的是,即使成功獲批,利率亦可能處於較高水平。建議在財務狀況完全恢復穩定後,才考慮新的借貸。

總結:貸款免TU是應急方案,而非長遠之計

總括而言,「貸款免TU」為信貸評級不佳或有緊急現金需求的人士提供了一個重要的資金渠道。透過了解不同「財務公司免TU」的方案,比較實際年利率及條款,申請人可以找到合適的周轉方式。

然而,必須謹記,「唔CHECK TU貸款」的高利率和潛在風險不容忽視。在申請任何「免信貸報告貸款」前,務必仔細評估自身還款能力,詳閱合約條款,將其視為短期應急工具,並積極改善信貸健康,方為長遠穩健的理財之道。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。