目录

不少僱員誤以為,只有在被解僱或公司結業時才有資格領取長期服務金。然而,在特定情況下,主動辭職或退休是否也能獲得這份保障?這個疑問,隨著香港勞工法例的一項重大變革而變得更加切身。

這讓人聯想到近期市場高度關注的政策更新:政府已於2025年5月1日正式取消強積金(MPF)對沖安排。

這項旨在加強僱員退休保障的措施,意味著僱主不能再動用其MPF供款來抵銷應付的長期服務金或遣散費,直接影響著每位打工仔的最終權益。

本文將深入剖析辭職拎長期服務金的各項規定,並全面覆蓋退休長期服務金、合約工長期服務金等關鍵議題,助您清晰掌握在新制度下的應有權益。

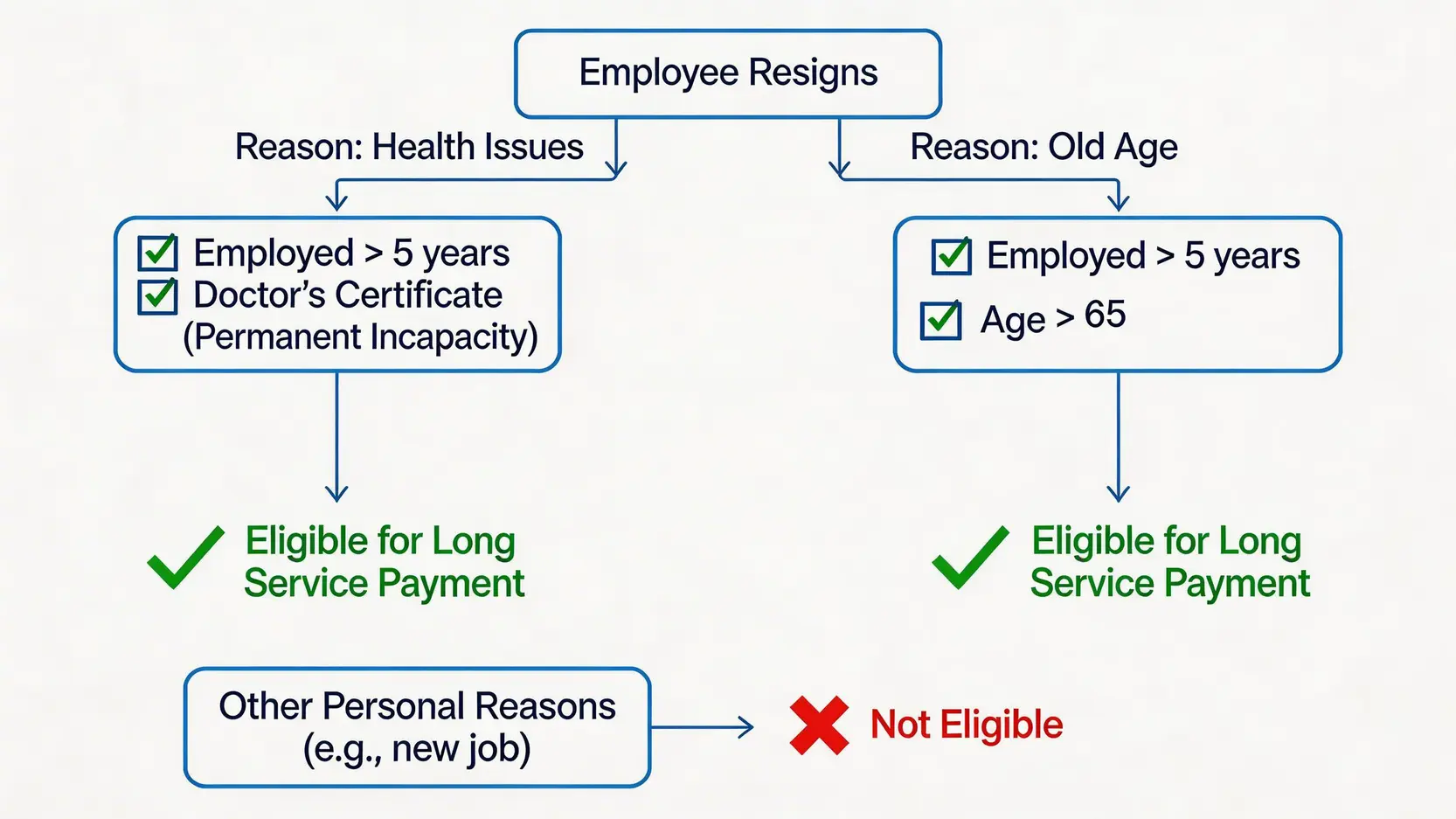

辭職拎長期服務金的兩大關鍵:並非自願離職就可領!

普遍情況下,員工因個人理由(如轉工、進修)而主動辭職,是不符合領取長期服務金資格的。然而,根據《僱傭條例》,有兩種特殊情況下,即使是僱員主動提出辭職,仍可享有長期服務金。

這兩大關鍵是釐清權益的第一步。

條件一:因健康理由辭職

若僱員的健康狀況出現問題,導致永久不能勝任現時的工作,法律上允許其主動辭職並申索長期服務金。要滿足此條件,必須提供由註冊西醫或註冊中醫發出的證明書,清晰指明該僱員「永久不適合擔任現時的工作」。

此情況的重點要求:

- 僱員資格:必須已按「連續性合約」受僱滿5年。

- 醫療證明:需要提交指定格式的醫療證明書,證明其健康狀況是「永久性」地不適合當前職位,而非暫時不適。

- 主動通知:僱員需主動向僱主提出辭職,並提交相關醫療文件。

條件二:年滿65歲因年老辭職

當年滿65歲或以上的僱員因年老而選擇退休辭職時,同樣受到法例保障,有權獲得長期服務金。這被視為對資深員工多年貢獻的一種肯定和保障,亦是最常見的退休長期服務金申領情境。

申領資格

要符合此項資格,僱員同樣需要滿足為同一僱主按「連續性合約」工作不少於5年的基本門檻。

年齡界定

辭職行為必須在僱員年滿65歲之後發生。若在65歲前辭職,即使已服務多年,亦不符合此項規定。

程序簡便

相較於健康理由辭職,因年老退休的程序相對簡單,無需提供額外證明,只需符合年齡和服務年資即可。

重要提示:除了上述兩種情況,任何其他形式的自願離職,例如為了更好的職業發展、家庭原因或僅僅是不想繼續工作,都不能申領長期服務金。

合約工及散工必睇:「連續性合約」是拎長期服務金的入場券

不論是全職、兼職還是合約工,能否享有長期服務金、有薪年假、法定假日薪酬等《僱傭條例》下的權益,其核心判斷標準在於是否符合「連續性合約」的定義。

對於工作時間不固定的合約工長期服務金申索者而言,理解這一點至關重要。

解構「418規則」:連續性合約的黃金標準

所謂的「418規則」,是判斷一份僱傭合約是否為「連續性合約」的基礎。其定義為:僱員連續受僱於同一僱主4星期或以上,而每星期最少工作18小時。

一旦滿足這個條件,即使是合約工或散工,其勞工權益也與全職員工看齊。

| 僱員類型 | 工作模式示例 | 是否符合「418規則」? | 能否累積長期服務金年資? |

|---|---|---|---|

| 全職員工 | 每週工作5天,每天8小時 | ✔️ 是 | ✔️ 是 |

| 合約制文員 | 受僱6個月,每週工作3天,每天8小時(共24小時) | ✔️ 是 | ✔️ 是 |

| 週末兼職 | 長期在同一機構工作,僅在週六日上班,每週共工作18小時 | ✔️ 是 | ✔️ 是 |

| 臨時散工 | 按項目受僱,第一個星期工作20小時,之後三星期沒有工作 | ❌ 否 | ❌ 否 |

非連續性合約的權益盲點

從上表可見,非連續性合約長期服務金在現實中幾乎是不存在的。因為一旦僱傭關係未能滿足「418規則」,例如工作時數不足、或並非連續4星期為同一僱主服務,該僱員便無法享有累積年資的資格,自然也無法在服務滿5年後申領長期服務金。

這對於從事多份兼職或臨時工作的「炒散」人士來說,是需要特別留意的法律界線。

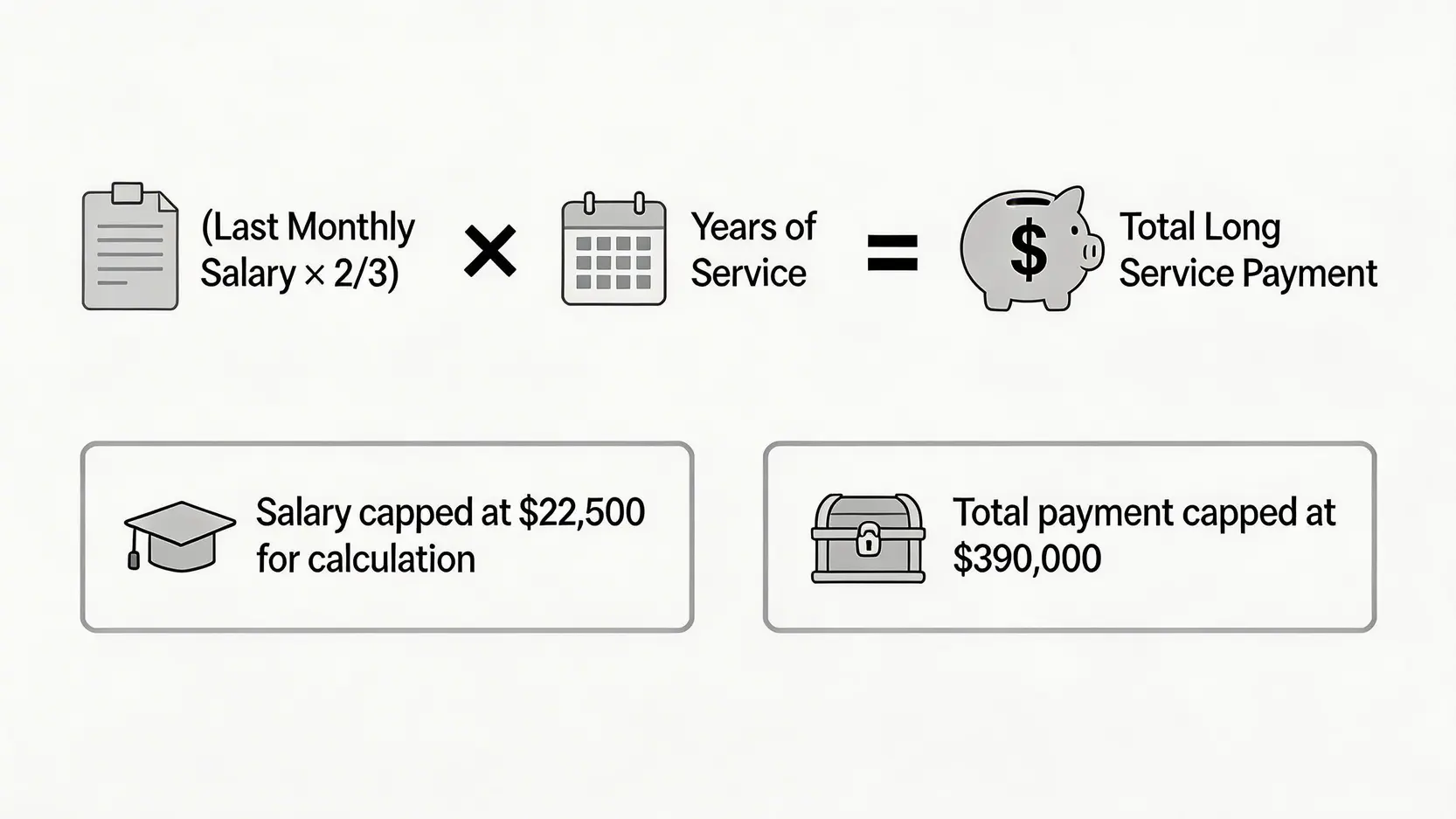

長期服務金計算方法:MPF對沖取消後的變動

長期服務金的計算方式有明確的法定公式,但隨著MPF對沖的取消,最終到手的金額將有顯著不同。了解計算細節及新舊制度的分別,是保障自身權益的關鍵。

標準計算公式與上限

長期服務金的計算基於僱員的服務年資和離職前最後一個月的工資。公式如下:

(最後一個月工資 × 2/3) × 服務年資

計算注意事項:

- 工資上限:計算時,「最後一個月工資」的上限為$22,500。即使月薪高於此數,也只能以$22,500作計算基數。因此,公式可理解為

(上限$22,500 × 2/3)即$15,000。 - 總額上限:長期服務金的最高總額為$390,000。

- 不足一年部分:如服務年資包含不足一年的部分,則按比例計算。

計算示例

假設陳先生月薪為$21,000,服務了10年零6個月(即10.5年),他可獲得的長期服務金為:

($21,000 × 2/3) × 10.5年 = $14,000 × 10.5 = $147,000

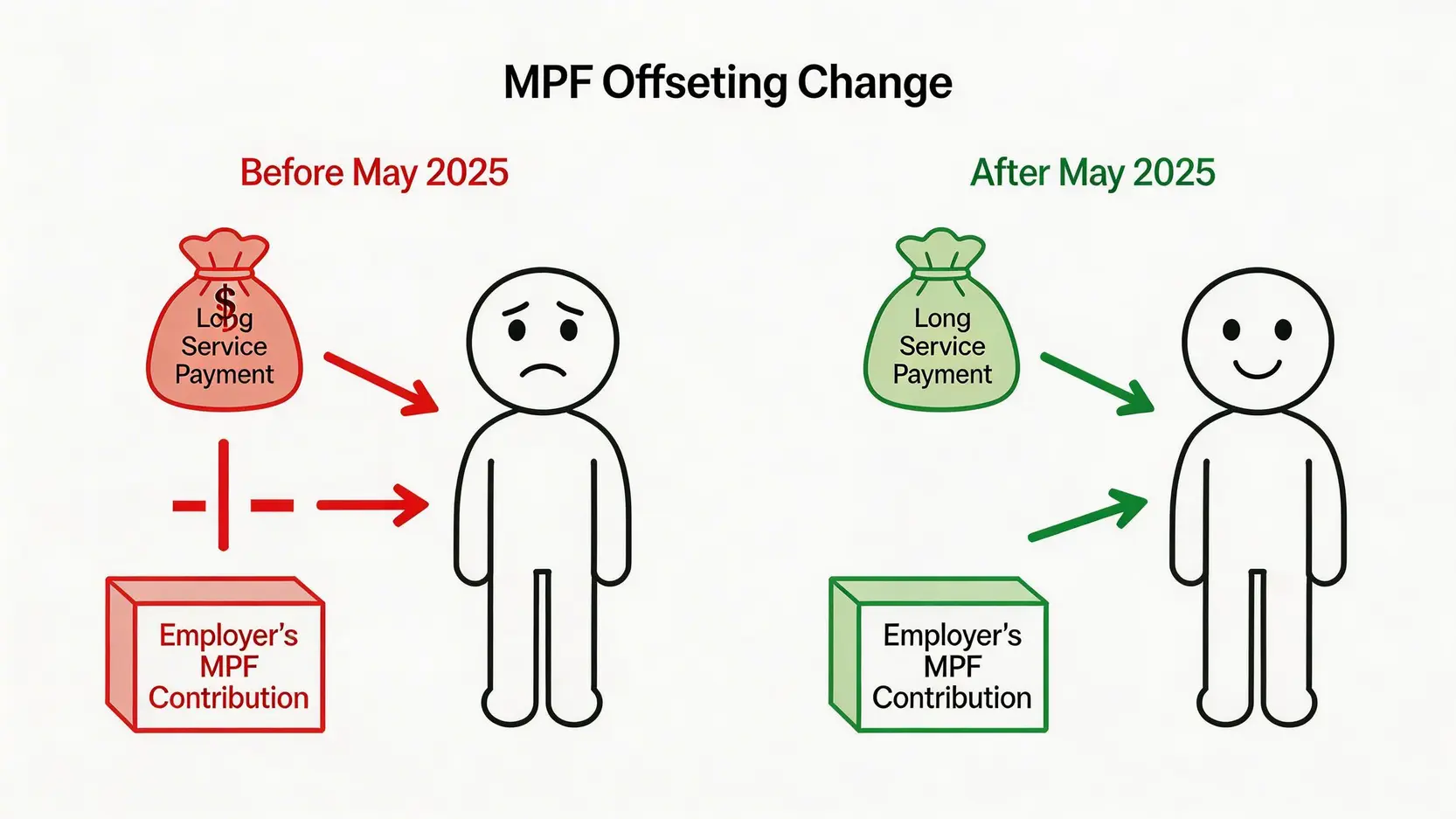

焦點:取消MPF對沖的實際影響

取消強積金對沖是近年最重要的勞工政策之一。簡單來說,在舊制度下,僱主可以將其為僱員所作的強積金供款(僱主部分),用作「抵銷」應付的長期服務金。新制度下,這道「對沖」的大門被關上了。

| 項目 | 舊制(2025年5月1日前的服務年資) | 新制(2025年5月1日後的服務年資) |

|---|---|---|

| MPF對沖 | 僱主可以用其強積金供款的累算權益,抵銷長期服務金。 | 僱主不可以用其強積金供款抵銷長期服務金。 |

| 僱員實收 | 長期服務金 – MPF僱主供款部分 = 實際到手金額(可能為零)。 | 可獲取全額的長期服務金,同時保留MPF戶口內完整的僱主供款部分。 |

| 政府支援 | 不適用 | 政府設立為期25年的資助計劃,分擔僱主在取消對沖初期的財政負擔。 |

這項變革意味著,就2025年5月1日之後的工作年資而言,僱員在離職時可以同時獲得足額的長期服務金以及完整的強積金累算權益,大大增強了退休保障。

更多關於強積金對沖取消的影響,可參考【從MPF取消對沖看懂投資避險,打工仔必學的風險管理術】。

常見問題 (FAQ)

長期服務金與遣散費有何分別?可以一齊拎嗎?

長期服務金與遣散費是兩種性質不同的補償,主要分別在於離職原因。僱員不能同時領取長期服務金和遣散費。

- 遣散費 (Severance Payment): 主要適用於因公司裁員或業務結束而被解僱的僱員。申領門檻為按連續性合約受僱不少於24個月。

- 長期服務金 (Long Service Payment): 適用於非因裁員或嚴重過失而被解僱,或在上述特定情況下(健康、年老)辭職的長期服務僱員。門檻為按連續性合約受僱不少於5年。

若一名僱員同時符合遣散費和長期服務金的申領資格(例如,一名服務10年的員工因裁員被解僱),他只能領取遣散費。

公司拖欠或拒絕支付長期服務金,應該點追討?

若僱主在僱傭合約終止後7天內,未能支付長期服務金,即屬違法。僱員應採取以下步驟:

- 保留證據:保存好所有僱傭合約、出糧紀錄、醫生證明等文件。

- 向勞工處求助:盡快前往勞工處勞資關係科的分區辦事處尋求協助和調解。

- 提出申索:如調解無效,可透過勞資審裁處入稟追討。請注意,申索有時效性,應盡早行動。

2025年取消強積金對沖後,對我的退休儲備有何實際影響?

實際影響非常正面和深遠。以往,許多打工仔的長期服務金被僱主的強積金供款完全抵銷,導致離職時「一無所有」,同時強積金戶口內的僱主供款部分亦被掏空。

取消對沖後,這筆僱主供款將原封不動地保留在你的強積金戶口中,繼續滾存增值,成為你退休資產中更堅實的一部分。這項改革將僱員的勞工權益與退休保障明確分開,確保兩者都不會被蠶食。

轉換僱主或公司架構重組會否影響年資計算?

會。長期服務金的年資計算是基於為「同一僱主」工作的時間。如果員工轉到另一家法律上獨立的公司,即使是集團內的姊妹公司,年資通常會重新計算。

然而,若公司只是更改名稱或進行內部架構重組,但法人實體不變,或新僱主明確承認舊有年資,則服務年期可以連續計算。若有疑問,應在轉換時以書面形式與僱主確認年資的處理方式。

總結而言,「辭職拎長期服務金」並非普遍情況,而是僅限於因健康理由或年滿65歲退休這兩種法定特例。領取這份權益的最大前提,始終是必須滿足服務滿五年的「連續性合約」要求,這對合約工及非全職員工的保障尤為關鍵。

隨著MPF對沖的取消,打工仔在計算離職補償時,將能更完整地保留自己的勞動成果和退休儲備。清晰理解這些規則,是保障自己辛勞工作後應有回報的重要一步。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。