目录

面對複雜的金融市場,不少人對個人財務狀況感到迷茫,從置業、子女教育到退休規劃,每一步都充滿挑戰。

這讓人聯想到近期市場討論度極高的一個事件:中國人壽(海外)榮獲由香港財務策劃師學會頒發的「理財教育領袖大獎」。

這類獎項不僅表彰了機構在提升公眾理財知識上的貢獻,更凸顯了整個香港社會對專業理財策劃服務日益增長的需求與重視。一個專業的理財策劃師香港代表不僅是投資顧問,更是實現人生目標的夥伴。

本文將為你全面解析如何在這座城市中,揀選出最適合你的專業理財策劃師,深入探討CFP香港認證的含金量,並揭秘獨立理財顧問收費的各種模式。

為何需要專業理財策劃師?拆解香港市場3大需求

在資訊爆炸的年代,大家能輕易獲取各種理財知識,但為何仍需要一位專業的理財策劃師?關鍵在於,理財策劃並非單純的產品買賣,而是一個需要個人化、全面且長期跟進的專業服務。

尤其在香港這個獨特的金融環境中,以下三大需求更顯迫切。

需求一:應對退休挑戰與長壽風險

香港人均壽命位居全球前列,這既是福氣,也帶來了長壽風險——退休儲備可能不足以應付長達二、三十年甚至更長的退休生活。一個周詳的退休計劃,需要精算醫療開支、通脹影響及長期的退休現金流。

理財策劃師能助你評估所需的退休金額,並建議合適的投資工具組合,如年金、債券、高息股等,並善用強積金自願性供款(TVC)等扣稅工具,以建立穩健的被動收入流。

需求二:駕馭環球投資市場的複雜性

香港作為國際金融中心,投資者能接觸到世界各地的投資機會,但同時也面臨環球經濟波動、地緣政治風險及各國貨幣政策轉變的挑戰。

理財策劃師具備專業知識,能助你分析宏觀經濟趨勢,構建一個分散風險、符合你風險承受能力的環球投資組合。他們能解釋不同資產類別(如股票、債券、基金、房地產)的特性,並在市況轉變時提供適時的調整建議。

需求三:處理跨境理財及財富傳承等複雜議題

隨著大灣區融合及港人移居海外的趨勢,跨境理財需求日益增加。這涉及不同稅務、法規及資產配置的考量。此外,高淨值人士更需面對財富傳承的複雜議題,如成立信託、訂立遺囑及規劃遺產稅等。

專業的理財策劃師能與律師、會計師等專家合作,提供一站式的財富規劃方案,確保你的資產能順利及有效地傳承給下一代。

認識金漆招牌:CFP香港認證是什麼?

在眾多理財專業資格中,CFP(認可財務策劃師)被公認為是國際間的黃金標準。要點揀理財策劃師,了解CFP認證的含金量是關鍵的第一步。

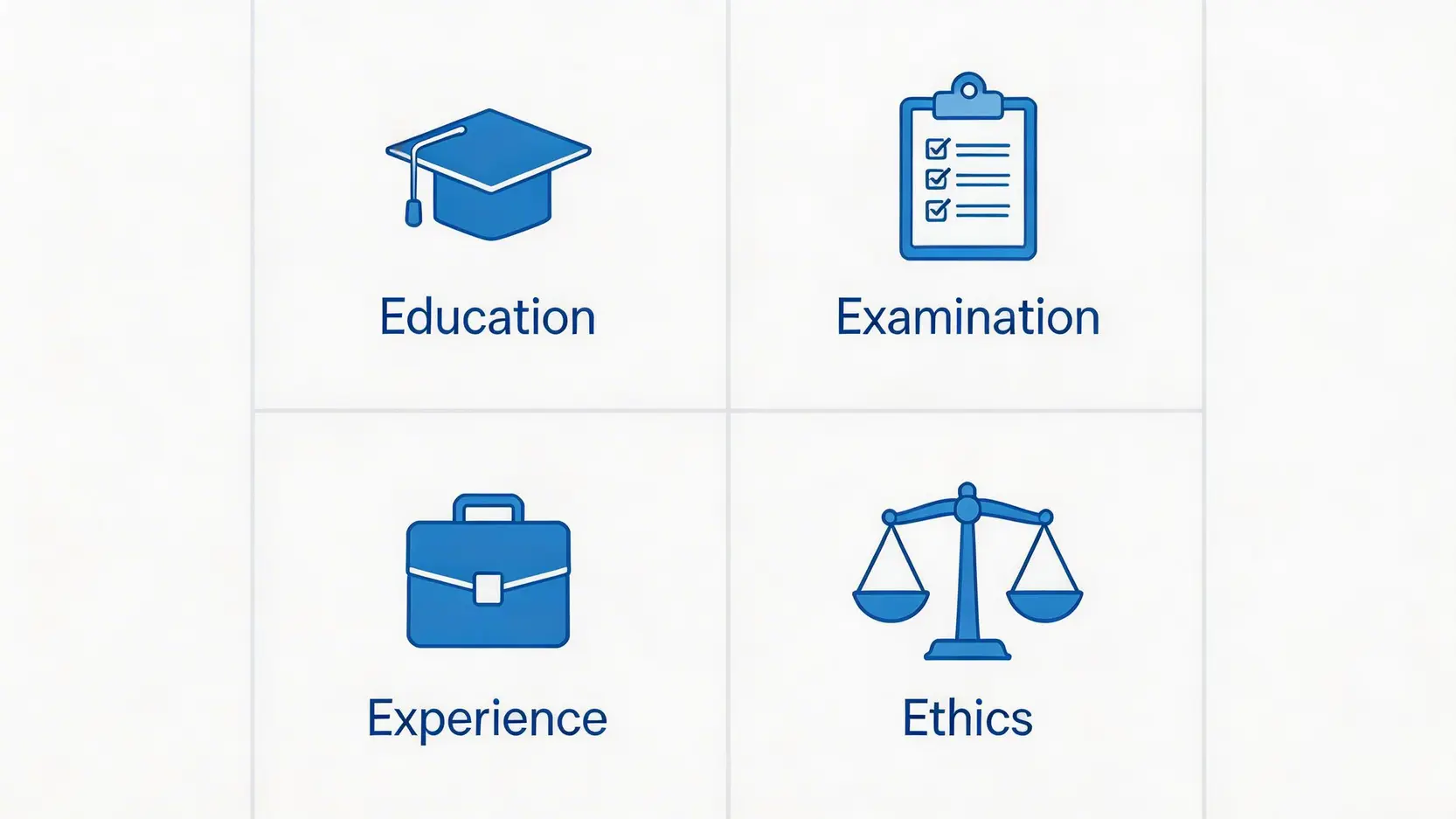

CFP的「4E」認證標準:學歷(Education)、考試(Examination)、經驗(Experience)、操守(Ethics)

CFP資格的嚴謹之處在於其全球統一的「4E」認證標準,缺一不可:

學歷 (Education)

申請人必須完成由香港財務策劃師學會(IFPHK)認可的課程,涵蓋投資、保險、稅務、退休及遺產策劃等範疇。

考試 (Examination)

必須通過長達6小時的CFP資格認證考試,全面評核其專業知識和應用能力。

經驗 (Experience)

申請前須具備至少3年相關全職工作經驗,確保具備實戰能力。

專業操守 (Ethics)

必須恪守嚴格的《專業操守及執業標準》,將客戶利益放在首位。

在香港持有CFP資格為何是信心保證?與一般理財顧問的分別

CFP認證代表著一位理財策劃師不僅擁有全面的財務規劃知識,更承諾以客戶的最佳利益為先。與可能只專注於銷售特定公司產品的理財顧問不同,CFP持證人需要從客戶的整體財務狀況出發,提供客觀及全面的建議。

在香港,CFP持證人每年還需完成持續專業發展(CPD)時數,確保其知識與市場同步,這使其成為一個值得信賴的專業標誌。

點揀理財策劃師?4大步驟篩選最適合你的專家

尋找理想的理財夥伴是一個雙向選擇的過程。遵循以下四個步驟,能助你更有系統地進行篩選,找到最適合你的專家。

步驟一:釐清自身財務目標(買樓、子女教育、退休等)

在尋求幫助前,先想清楚你的短期、中期及長期財務目標是什麼。是希望在5年內儲夠首期?還是為15年後的子女海外升學做準備?或是規劃30年後的退休生活?清晰的目標有助你找到在相關領域具備專長的策劃師。

步驟二:查證專業資格與規管牌照(CFP認證、證監會SFC牌照)

專業資格是硬指標。除了前述的CFP香港認證外,如果策劃師提供證券交易或投資建議,他必須持有香港證監會(SFC)發出的相關牌照(例如第1、4、9號牌)。你可以透過證監會的公眾紀錄冊查證其牌照狀況,確保其合法合規。

步驟三:了解其服務模式:隸屬單一機構還是獨立理財顧問(IFA)?

香港的理財策劃師主要分為兩類:

- 隸屬單一機構:通常任職於銀行、保險公司或大型券商,主要提供及銷售該公司的投資工具。

- 獨立理財顧問(IFA – Independent Financial Advisor):不隸屬於任何單一金融機構,理論上能從更廣泛的市場中為客戶挑選最合適的產品。這也是探討獨立理財顧問收費模式的關鍵點。

兩者各有利弊,前者品牌規模大,後者產品選擇較靈活。你需要根據自己的偏好和需求作出選擇。

步驟四:進行初步諮詢,評估其理念、溝通方式是否與你契合

大部分策劃師都提供免費的初步諮詢。把握這個機會,評估對方是否細心聆聽你的需求?他的投資理念(例如:價值投資、增長投資)是否與你一致?他的溝通風格是清晰易懂,還是滿口術語?

理財策劃是長期的合作關係,找到一個能讓你感到舒服和信任的夥伴至關重要。

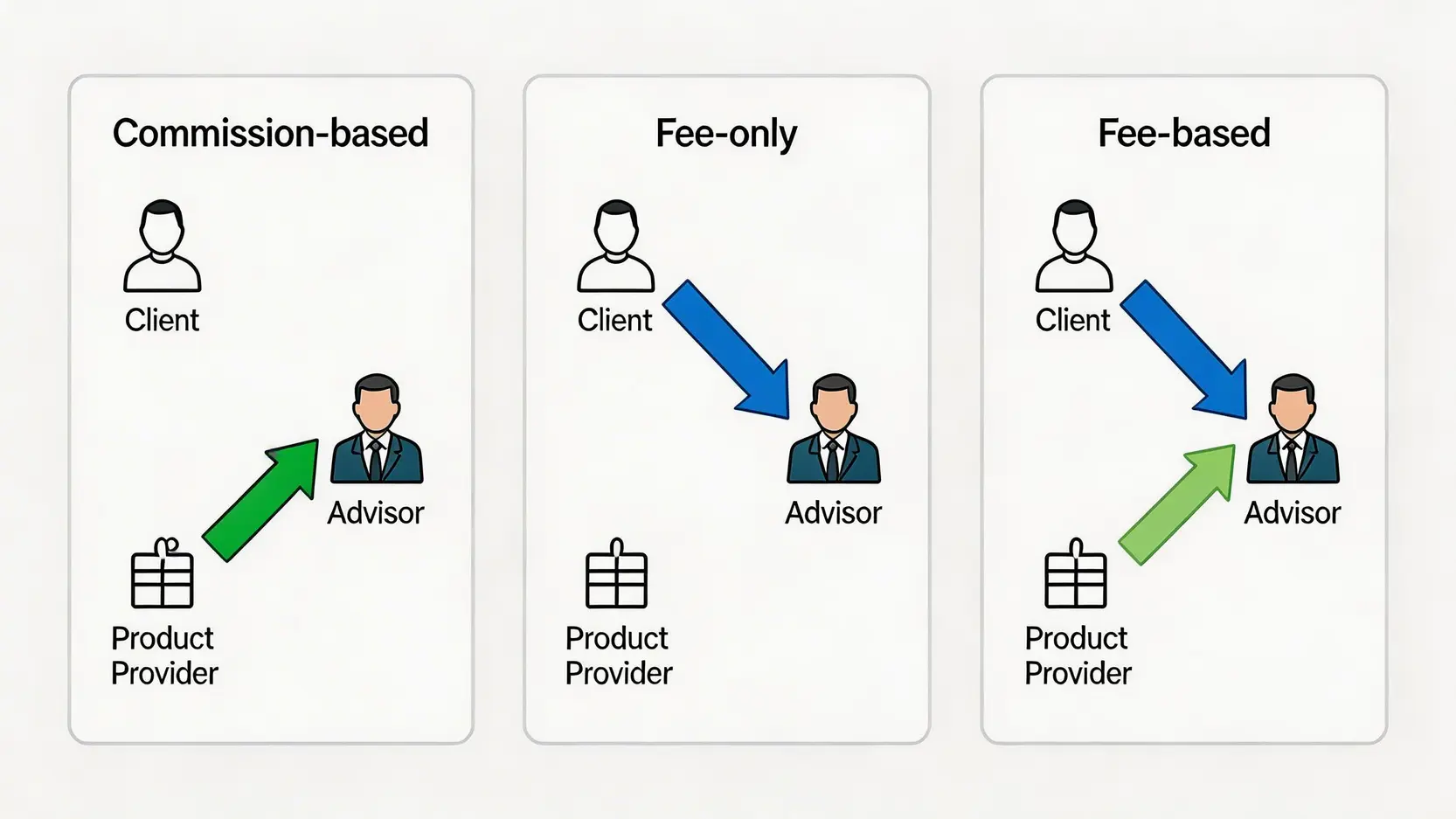

獨立理財顧問收費大解構:3種主流模式點樣揀?

收費模式是選擇理財策劃師,特別是獨立理財顧問(IFA)時,最需要關注的環節之一,因為這直接關係到其建議的客觀性。了解不同的獨立理財顧問收費方式,有助你作出明智判斷。

| 收費模式 | 運作方式 | 優點 | 潛在利益衝突 |

|---|---|---|---|

| 佣金制 (Commission-based) | 策劃師透過銷售投資或保險產品,從金融機構收取佣金作為報酬,客戶不直接支付費用。 | 客戶無需直接付費,降低了尋求專業意見的門檻。 | 策劃師可能傾向推薦佣金較高的產品,而非最適合客戶的產品,存在潛在利益衝突。 |

| 服務費制 (Fee-only) | 策劃師只向客戶收取費用,不從任何金融產品中收取佣金。收費方式可以是按項目、按時薪或按管理資產的固定百分比(年費)計算。 | 收費透明,策劃師的建議相對客觀,能最大程度地避免利益衝突。 | 客戶需要直接支付一筆可觀的費用,可能不適合小額投資者。 |

| 混合制 (Fee-based) | 結合以上兩種模式,策劃師會收取一部分的客戶服務費,同時也可能因銷售某些產品而獲得佣金。 | 結合了兩者的特點,在香港市場較為常見。 | 雖然部分收費透明化,但仍存在佣金部分的潛在利益衝突,客戶需要清楚了解收費結構。 |

常見問題 (FAQ)

理財策劃師和保險經紀/銀行理專有什麼分別?

主要分別在於服務的廣度和焦點。理財策劃師(特別是CFP持證人)提供的是一個全面的財務規劃,涵蓋退休、投資、稅務、保險等多個方面,以客戶的整體人生目標為本。

保險經紀或銀行理財專員(理專)可能更專注於其所屬機構的特定產品銷售,例如保險或基金。

在香港考取CFP資格的費用和時間大概需要多少?

整個過程因人而異。一般而言,完成認可的教育課程費用約為港幣$20,000至$40,000不等,考試費用約為港幣$5,000。連同溫習和準備時間,從報讀課程到成功考取資格,通常需要1.5至3年的時間。

獨立理財顧問(IFA)一定比隸屬公司的顧問好嗎?

不一定。IFA的優勢在於其獨立性及產品選擇的多樣性,但其專業水平和服务質素同樣參差不齊。隸屬大型機構的顧問則可能擁有更強大的後勤研究團隊和品牌信譽支持。

關鍵不在於其隸屬關係,而在於顧問本身的專業資格、經驗、操守,以及其服務模式是否符合你的需求。

總結:為你的財富找個好管家

在香港尋找一位理想的理財策劃師,是一項關乎未來的重大決策。核心關鍵在於理解你的需求,並尋找一位具備如CFP香港等專業資格的專家。

在點揀理財策劃師的過程中,切記要深入了解其背景,特別是關於獨立理財顧問收費的模式,確保其服務與你的長遠利益一致。透過本文提供的框架,希望能助你更有信心地作出明智選擇,找到真正能與你並肩作戰的理財夥伴。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。