目录

近期經濟數據顯示,2025年香港失業率曾升至3.2%,經濟前景存在不確定性,這讓許多市民對個人財務狀況的關注度提至前所未有的高度。

在這樣的氛圍下,不少人開始尋找有效的理財方法,而國際間廣受推崇的「50/30/20 法則」再次成為市場熱議的焦點。這個法則看似簡單,但究竟 50/30/20 法則是什麼?它真的適合香港嗎?

本文將為您深入解析,並提供一套在當前環境下穩固個人財務的實用策略。

焦點速覽:為何「50/30/20 法則」在2026年的香港備受關注?

香港最新經濟挑戰:從失業率看市民理財痛點

回顧近期的經濟趨勢,市場波動與企業裁員的新聞屢見不鮮,令不少香港打工仔感到焦慮。當收入穩定性受到威脅時,缺乏清晰預算規劃的家庭或個人,往往最先感受到衝擊。

一筆非預期的開支,或是一段短暫的失業,都可能瞬間打亂財務節奏。這凸顯了預先規劃、建立財務安全網的迫切性,而一個簡單易行的預算規則,正能滿足大眾的理財痛點。

亂世中的理財明燈:一個簡單預算規則的重要性

面對複雜的金融市場與多樣的投資工具,許多理財新手常常感到無從入手。50/30/20 法則的價值在於其簡單直觀,它將複雜的收支管理簡化為三個核心類別,提供了一個清晰的起點。

這個法則就像一座理財的燈塔,幫助人們在迷霧中找到方向,不必被繁瑣的記賬細節所困,只需專注於大方向的資金分配,便能踏出穩健理財的第一步。

核心要點:

- 易於理解: 將收入清晰劃分為「必需」、「想要」和「儲蓄」,適合初學者。

- 目標導向: 強調儲蓄與投資的比例,有助於實現長期財務目標。

- 培養紀律: 幫助使用者審視消費習慣,區分必要與非必要開支。

- 提供框架: 為混亂的收支狀況提供一個可執行的管理框架。

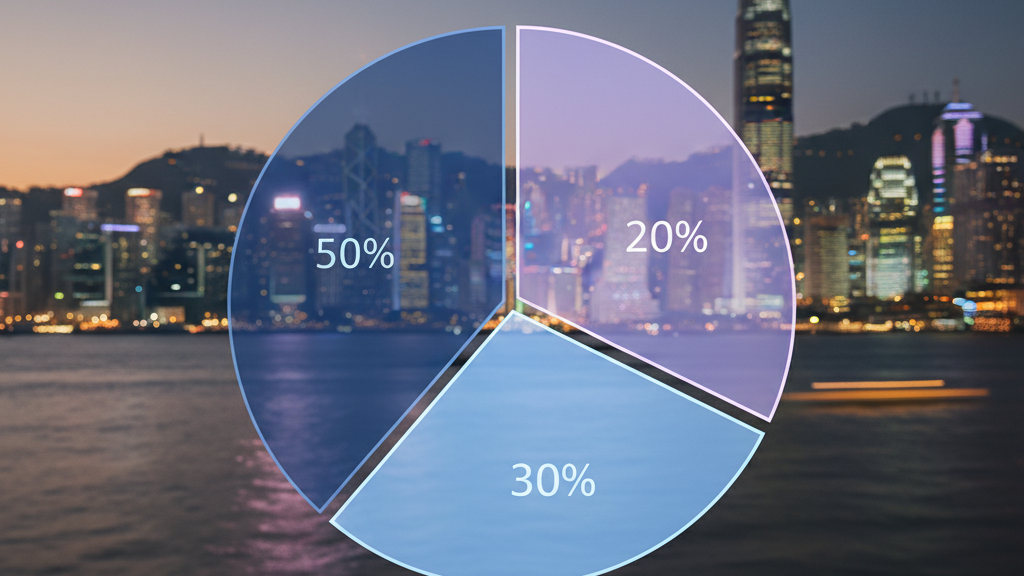

權威解析:50/30/20 法則是什麼?

50/30/20 法則是由美國參議員伊莉莎白·華倫(Elizabeth Warren)在其著作中推廣的簡易預算系統。它建議將稅後收入(即扣除強積金供款及稅項後的實收人工)劃分為三大塊,以達到平衡生活品質與未來保障的目的。

50% 生活必需 (Needs):

這部分資金用於維持基本生存和生活質素所必需的開支。如果沒有這些支出,將直接影響正常生活。在香港的脈絡下,主要包括:

- 住房開支: 租金或房屋貸款供款。

- 交通費用: 上下班的公共交通費或必要養車開支。

- 基本伙食: 在家煮食的食材費用及基本外出工作餐。

- 必要賬單: 水、電、煤氣、網絡、電話費等公用事業賬單。

- 保險供款: 基礎的醫療或人壽保險。

一般而言,香港的住屋成本佔收入比例偏高,這也是此法則在本地應用時最大的挑戰點。

30% 非必需品 (Wants):

這部分涵蓋了所有能提升生活樂趣,但並非不可或缺的開支。它們是您「想要」而非「需要」的東西。有效區分「想要」與「需要」是實踐此法則的關鍵。

- 娛樂消閒: 看電影、演唱會、訂閱串流平台(如Netflix、Disney+)。

- 外出餐飲: 與朋友聚餐、飲咖啡、週末的精緻餐飲。

- 購物消費: 購買新衣、電子產品、非必要的化妝品等。

- 旅遊度假: 短途或長途旅行的開支。

區分「想要」與「需要」的訣竅

嘗試問自己一個問題:「如果沒有這樣東西,我能正常生活下去嗎?」例如,沒有支付租金就無法居住,這是「需要」;而沒有最新款的手機,生活依然繼續,這便是「想要」。

20% 儲蓄與投資 (Savings & Investments):

這是實現財務未來的最關鍵部分,直接決定了您財務健康的長期走向。這20%的資金應用於:

- 建立緊急備用金: 儲備一筆足以應付3至6個月生活開支的資金,以備不時之需。

- 清還高息債務: 如信用卡欠款、私人貸款等,優先處理利息最高的債務。

- 退休金額外供款: 除了法定的MPF強制性供款,可考慮作自願性供款(TVC)以享扣稅優惠並加速退休儲備。

- 增值投資: 在建立了應急儲備後,將資金投入股票、基金、債券等投資工具,尋求資本增值。

對於理財入門者,可參考香港投資者及理財教育委員會的資源,學習基礎的投資知識。

深度剖析:50/30/20 法則適合香港嗎?

面對高樓價與高物價:香港「50%生活必需」的現實挑戰與數據分析

將 50/30/20 法則直接套用於香港,最常遇到的障礙無疑是「50%生活必需」的佔比問題。香港的租金與樓價冠絕全球,對於許多租樓或正在供樓的市民而言,單是住屋開支已可能佔去收入的30%至40%,甚至更高。

若再加上交通、伙食等費用,必需開支輕易便會突破50%的界線。這使得嚴格遵守原版法則變得非常困難,甚至可能引發挫敗感。

現實挑戰: 根據政府統計處數據,香港市民的開支模式中,住屋常年位居首位。這意味著,若不加以調整,許多人將無法撥出足夠比例的資金用於「想要」和「儲蓄」。

如何彈性調整?為香港人定制的「變種」50/30/20 法則

理財法則的精髓在於其指導原則,而非僵化的數字。面對香港的特殊環境,懂得「彈性調整」至關重要。以下是一些實用的「變種」法則,更貼合本地實況:

60/20/20 法則

這是最常見的調整方案。承認「必需」開支佔比較高的現實,將其上限提升至60%。相應地,壓縮「想要」的開支至20%,但依然堅守20%的儲蓄底線。這意味著需要更嚴格地控制非必要消費,例如減少外出用膳次數、選擇性價比更高的娛樂活動。

55/25/20 法則

一個較為折衷的方案。將必需品開支略為放寬至55%,同時將非必需品開支調整為25%。這個版本在保障儲蓄率的同時,也保留了一定的生活品質與社交彈性,適合不想過度「節衣縮食」的用戶。

70/10/20 法則

適用於收入較低,或家庭負擔較重的階段。當必需開支(如家庭開銷、子女教育費)佔據絕大部分收入時,應將重點放在保障20%的儲蓄目標上,而「想要」的開支則可能需要大幅削減至10%。

案例分析:月入HK$2萬與月入HK$5萬的香港打工仔如何應用與調整此法則?

為了更具體地說明,我們以兩位不同收入水平的打工仔為例,假設他們均需支付稅款及MPF。

| 項目 | A先生 (月入 HK$20,000) | B小姐 (月入 HK$50,000) |

|---|---|---|

| 稅後月入 (估算) | 約 HK$18,800 | 約 HK$45,500 |

| 應用法則 | 60/20/20 (變種法則) | 50/30/20 (標準法則) |

| 生活必需 (Needs) | HK$11,280 (60%) (劏房/合租租金、交通、伙食) |

HK$22,750 (50%) (一房單位租金/供款、交通、伙食、賬單) |

| 非必需品 (Wants) | HK$3,760 (20%) (週末簡餐、串流月費、間中購物) |

HK$13,650 (30%) (高級餐廳、旅遊、健身會籍、購物) |

| 儲蓄與投資 (Savings) | HK$3,760 (20%) (緊急備用金、月供股票) |

HK$9,100 (20%) (緊急備用金、MPF自願性供款、多元化投資) |

*注意:以上為假設情境,實際稅後收入及開支因個人情況而異。

常見問題 (FAQ)

我的收入不高或不穩定,也能使用 50/30/20 法則嗎?

絕對可以。對於收入不高的朋友,更應採用變種法則(如60/20/20),核心是保護20%的儲蓄率。對於自由工作者等收入不穩定的人士,可以按過去6個月的平均收入作為預算基礎,並在收入較高的月份,將額外資金優先撥入儲蓄部分,以彌補淡季的不足。

如果我的「必需」開支(如租金)遠超50%,應該怎麼辦?

這是一個非常現實的問題。此時,您有兩個方向可以努力:「開源」與「節流」。

- 節流: 重新審視所有「必需」開支,思考是否有壓縮空間。例如,能否搬到交通稍遠但租金更便宜的地方?伙食上能否增加在家煮食的比例?能否更換更實惠的電話或網絡計劃?

- 開源: 積極尋求增加收入的機會,例如尋找兼職、發展副業或提升專業技能以爭取更高薪的職位。

這20%的儲蓄,應該單純存起來還是拿去投資?有何建議?

這需要分階段進行。理財的普遍共識是,首要任務是建立緊急備用金。您應先將這20%的資金持續儲蓄,直到累積到足夠支付3至6個月生活開支的金額。

達成這個目標後,便可以將後續每月20%的資金,開始投入到適合自己風險承受能力的投資工具中,例如股票、ETF或基金,以追求長線的財富增長。

總結:在不確定性中,用 50/30/20 法則建立你的財務護城河

總結而言,50/30/20 法則作為一個理財入門框架,其價值無可否認。它提供了一個簡單、清晰的路徑圖,幫助人們建立預算意識和理財紀律。

雖然在香港的高成本環境下,直接照搬原版法則或許不切實際,但其核心精神——量入為出、先儲後使——依然是理財的金科玉律。關鍵在於理解其背後邏輯,並根據個人實際情況進行彈性調整。

無論您選擇50/30/20、60/20/20還是其他變體,最重要的行動是立即開始。審視您的收支,套用一個適合您的預算框架,並持之以恆。這是在充滿不確定性的經濟環境中,為自己建立最堅固財務護城河的第一步,也是邁向財務穩健的必經之路。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。