目录

什麼是銀主盤?買賣好處、壞處及5大中伏位!

不少關注樓市的朋友,總希望在市場調整期中尋找「執平貨」的機會,而「銀主盤」往往是其中一個選項。這陣子市場熱議的話題,莫過於本港的銀主盤存量創下金融海嘯以來的新高。

根據地產代理數據,這一波升勢主要與經濟環境挑戰下,部分企業的商業借貸問題有關。這現象讓「銀主盤」再次成為市場焦點。究竟什麼是銀主盤?它是否真的是低價入市的良機?

本文將為您深入剖析銀主盤意思,並全面探討其好處與壞處,助您在機遇與風險之間做出明智決策。

什麼是銀主盤?一文看懂銀主盤意思與成因

要了解銀主盤是否值得投資,首先必須清晰理解它的本質。銀主盤並非一種物業類型,而是一種物業的銷售狀態,其背後往往牽涉到債務問題。

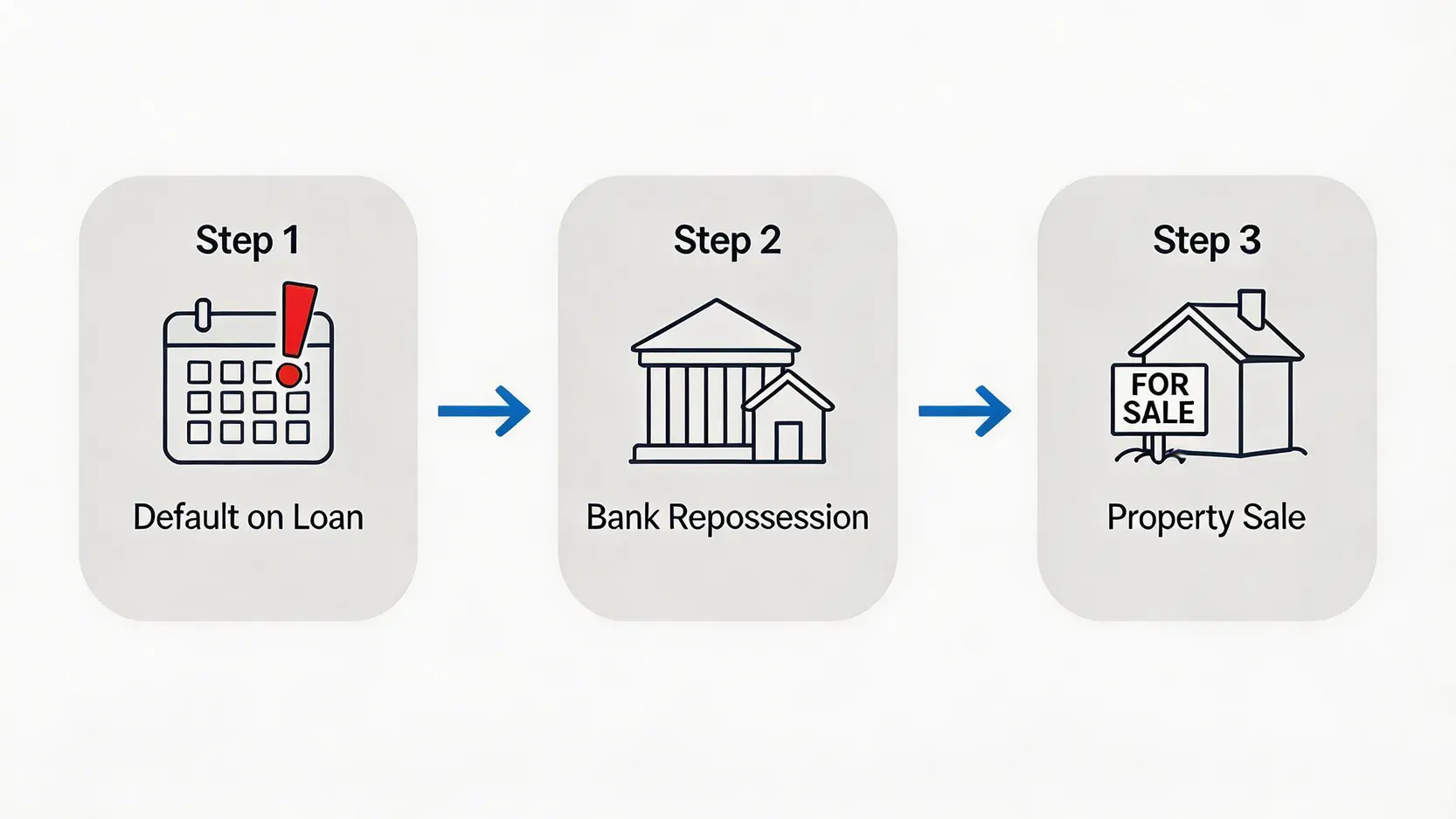

銀主盤意思全解析:由業主斷供到銀行收樓的過程

所謂「銀主」,指的是承造按揭的銀行或財務公司。當物業持有人(即業主)因各種原因,無法按時償還按揭貸款,出現「斷供」情況時,銀主便會採取法律行動。

第一步:催收欠款

銀主會先向業主發出最後通牒(Final Demand),要求其清還所有欠款。若業主未能在限期內還款,法律程序便會啟動。

第二步:收回物業

銀主會入稟法院,申請收回該抵押物業的管有權(Possession Order)。一旦法庭頒令,銀主便有權合法地接管該物業。

第三步:出售物業

收回物業後,銀主會委託測量師行對物業進行估價,並透過地產代理或拍賣行放售,目的在於出售物業以填補業主所拖欠的債務。這類由銀主出售的物業,就是大家俗稱的「銀主盤」。

市場分析:為何近期銀主盤數量創紀錄?

近期銀主盤數量顯著增加,背後原因複雜。誠如新聞案例所指,部分中小企在經濟下行週期中經營困難,導致商業借貸違約,連帶其作為抵押品的物業也被銀主沒收。

例如報導中提及的珠寶公司負責人,因疫情生意大跌而無法準時還款,最終自住物業被財務公司收回,正是市場縮影。

此外,持續的加息環境亦加重了業主,特別是持有多個物業的投資者的供樓負擔,一旦資金鏈斷裂,便可能導致斷供,從而令銀主盤數目上升。

投資前必讀:銀主盤好處 vs 銀主盤壞處

面對市場上湧現的銀主盤,投資者最關心的自然是其利弊。銀主盤的最大魅力在於價格,但其潛在風險亦不容忽視。

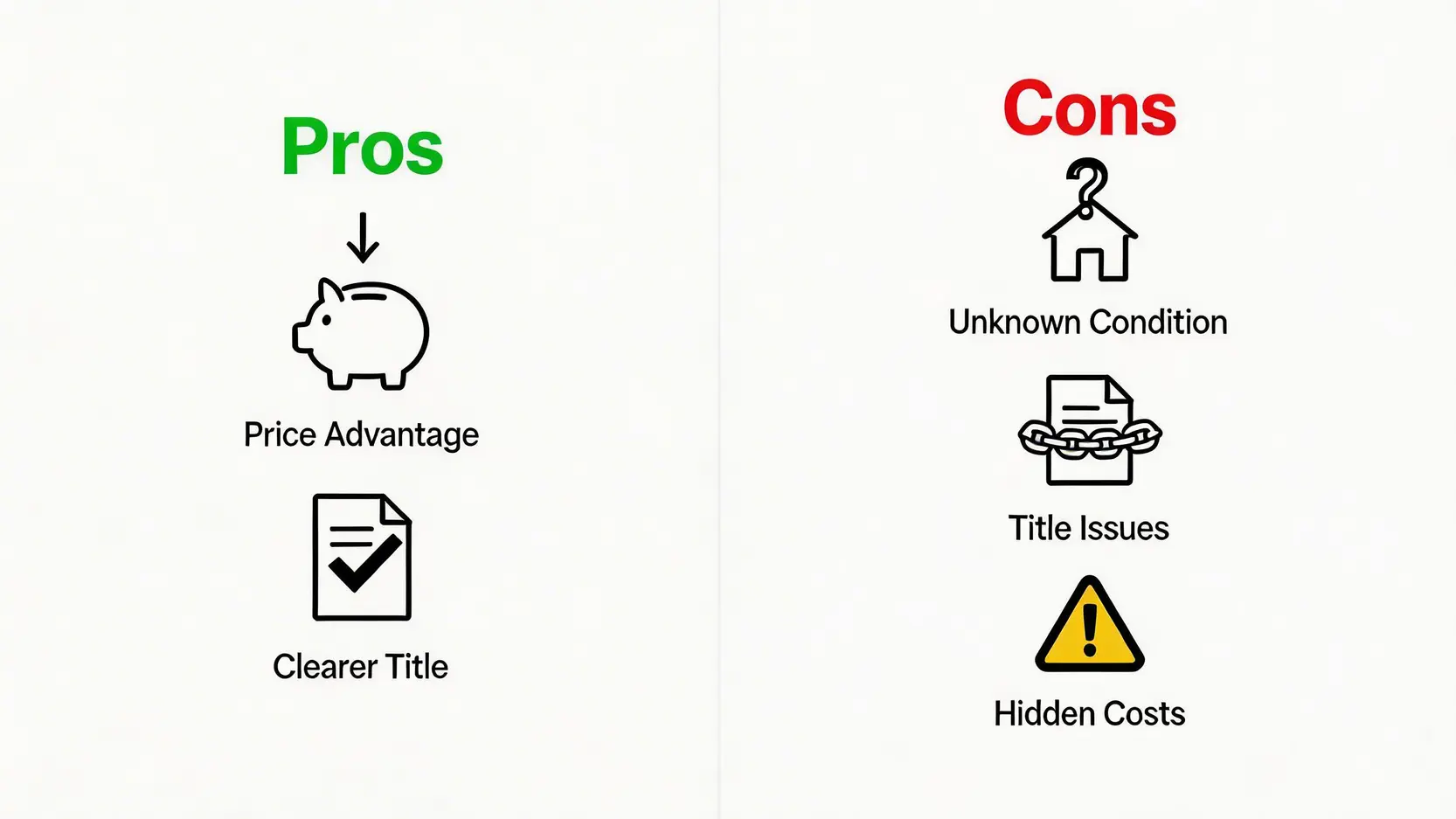

【銀主盤好處】低於市價的誘惑與潛在投資回報

核心要點:

- 價格優勢: 這是銀主盤最吸引人之處。銀主(銀行)的主要目標是盡快收回貸款本金及利息,而非賺取最大利潤。因此,開價通常會較市價有折讓,以吸引買家,增加成交機會。

- 業權相對清晰: 相比其他產權不完整的物業(如半契樓),銀主盤由銀行或大型財務機構出售,在法律程序上較為規範。只要做好查冊,業權問題的風險相對較低。

- 潛在回報高: 若能以低於市價的價格購入,待市場回暖後再轉售或出租,投資回報率可能相當可觀。

【銀主盤壞處】揭示8大隱藏風險:「中伏位」逐個捉

雖然銀主盤看似吸引,但便宜背後可能隱藏著不少「陷阱」。在決定入手前,必須清楚了解以下銀主盤壞處:

銀主盤潛在風險

- 業權不清: 物業可能除了銀行的一按外,還存在二按、三按,甚至被其他債主「釘契」。買家接手後或需承擔額外債務。因此,最關鍵一步是委託律師進行土地查冊,確保業權清晰,並了解物業有否「釘契」。

- 樓宇狀況不明: 大部分銀主盤均以「現狀」出售,銀行通常無法安排「睇樓」。買家只能依賴照片或在門外觀察,內部結構、裝修、滲水等問題一無所知,維修費用可能相當高昂。

- 潛在額外費用: 新買家可能需要負責繳付原業主拖欠的管理費、水電煤費、差餉地租等。

- 按揭申請較繁複: 銀行對銀主盤的估價可能較為保守。若銀行估價低於成交價,買家便需要準備更多首期資金才能完成交易。

- 收樓困難: 即使成功交易,原業主或租客仍可能拒絕遷出,新買家或需再花費時間和金錢進行法律訴訟程序才能收回物業。

- 競價激烈: 市場上真正的「筍盤」自然會吸引大量買家競逐,尤其在拍賣會上,最終成交價可能被推高至市價水平,甚至更高。

- 資訊不對稱: 銀主提供的物業資料有限,買家在資訊不足的情況下做決定,風險相對較高。

- 交易時間緊迫: 銀主盤的交易流程通常較快,要求買家在短時間內支付訂金及完成交易,對買家的資金調動能力要求較高。

購買銀主盤全流程攻略

了解利弊後,若仍有興趣,下一步就是了解如何操作。購買銀主盤主要有兩個途徑,各有不同流程。

如何尋找銀主盤?拍賣與地產代理兩大途徑

| 途徑 | 特點 | 注意事項 |

|---|---|---|

| 拍賣行 | 過程公開透明,通常會列明物業底價,價高者得。資訊發放較集中,可一次過比較多個盤源。 | 氣氛緊張,容易受現場氣氛影響而出價過高。成交後需立即簽約及支付訂金,對資金要求極高。 |

| 地產代理 | 與一般二手樓買賣相似,可透過代理與銀主(的代表)進行磋商。過程相對較有彈性。 | 盤源較分散,需要主動向相熟的代理查詢。部分筍盤可能在內部已被消化。 |

銀主盤按揭申請:銀行估價與審批注意事項

成功購入銀主盤後,按揭是關鍵一環。如前文所述,申請銀主盤按揭存在一定挑戰。

由於銀行對銀主盤的估價傾向保守,買家應在出價或拍賣前,先向多於一間銀行就心儀物業進行預先估價,了解銀行大概願意批出的貸款額,以準確計算自己需要準備多少首期。

此外,由於交易條款中可能列明買家需承擔額外費用,這些因素都可能影響銀行的最終審批決定。因此,備足充裕的流動資金,是成功買入銀主盤的重要前提。

銀主盤常見問題 (FAQ)

銀主盤一定比市價便宜嗎?

不一定。雖然銀主盤的開價通常低於市價,但這只是為了吸引買家。

對於地段優質、狀況良好的「筍盤」,往往會引來激烈競爭,最終成交價可能與市價相若,甚至更高。所謂的「便宜」只是入場券,最終價格仍由市場決定。

購買銀主盤可以睇樓嗎?

視乎情況而定。如果銀主已成功收回物業並交吉,便有機會安排準買家視察。

但如果原業主或租客仍居住在內,或者不合作,銀行便無法提供睇樓安排。在這種情況下,買家只能在「盲買」的情況下出價,風險極高。

如何查證銀主盤的業權是否清晰?

最穩妥的做法是在決定購買前,委託專業的律師進行物業查冊。

透過查閱香港土地註冊處的「綜合註冊資訊系統」,可以清楚了解物業的註冊業主、是否存在未解除的按揭、法定押記(即「釘契」)等重要資訊。切勿為節省律師費而忽略這個關鍵步驟。

總結:銀主盤是危是機?給準買家的最終建議

總括而言,銀主盤市場確實為有準備的投資者提供了以低於市價入市的機會,但這絕非一條輕鬆的尋寶路。它是一場結合資訊、財力與膽識的博弈。

對於新手買家,建議在行動前做足功課,尋求專業人士(如對銀主盤有經驗的地產代理及律師)的協助。對於經驗豐富的投資者,則需更細心評估每個盤源的潛在風險與回報。

投資銀主盤,關鍵在於能否在價格的誘惑與潛在的風險之間取得平衡,並確保自己有足夠的能力處理後續可能出現的各種問題。記住,市場上沒有絕對的「筍盤」,只有準備充足的買家。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。