目录

幾多歲可以退休?香港法定退休年齡、退休規劃核心指南

面對潛在的通脹壓力與市場的不確定性,許多香港人對退休生活感到焦慮。這也讓「幾多歲可以退休?」這個問題,從一個遙遠的夢想,變成了需要認真規劃的現實目標。

這陣子市場熱議的一項調查便揭示了這個現象,報告指港人預期的退休儲備目標金額中位數已增至590萬港元,但當中只有不足四成人有信心能達成。這種普遍的財務憂慮,正正突顯了清晰退休規劃的重要性。

本文將從釐清香港法定退休年齡的迷思出發,深入剖析達成提早退休條件的三大核心要素,並提供強積金(MPF)提取的實用指引,助您重新掌握自己的退休時間表。

釐清概念:香港真的有「法定退休年齡」嗎?

許多人誤以為香港有一個統一的「法定退休年齡」,但事實並非如此。香港的退休年齡政策相對靈活,主要由僱傭合約和特定法規(如強積金條例)決定,而非單一法律強制規定。

政府政策解讀:《僱傭條例》與公務員退休年齡的分別

首先,香港的《僱傭條例》本身並未設立強制性的退休年齡。這意味著,除政府外,私營機構的僱員退休年齡主要由僱主與僱員之間的合約訂明。這也解釋了為何不同公司的退休年齡政策各異,有的定於60歲,有的則在65歲。

相比之下,公務員的退休年齡則有較明確的規定。根據政府政策,在2015年6月1日或之後入職的文職職系公務員,退休年齡已統一為65歲,而紀律部隊人員則不論職級均為60歲。這項規定僅適用於政府公務員,並不直接影響私營市場。

為何65歲是關鍵?剖析強積金(MPF)提取年齡的規定

儘管沒有統一的法定退休年齡,65歲之所以成為大眾普遍認知的「退休年齡」,很大程度上與強制性公積金(MPF)的提取規定有關。根據《強制性公積金計劃條例》,計劃成員需年滿65歲,方可提取強積金帳戶內的所有累算權益。

然而,條例也設有提早提取的特殊情況:

MPF提早提取條件:

- 提早退休:年滿60歲並已終止所有受僱及自僱工作,且作出法定聲明表示無意再次受僱或自僱。

- 永久性地離開香港:成員須作出法定聲明,表示已離港或將在特定日期離港,且無意作為永久性居民返港工作或再定居。

- 完全喪失行為能力:成員因身體或精神問題,被註冊醫生或中醫證明永久不適合從事其過往工種。

- 罹患末期疾病:成員患上任何預期壽命可能縮減至12個月或以內的疾病。

- 小額結餘:帳戶結餘不超過$5,000,且在過去12個月內沒有向任何強積金計劃供款。

- 死亡:累算權益將成為成員遺產的一部分,由其遺產代理人申索。

由此可見,65歲是提取強積金的基準線,但並非不可逾越的硬性規定。若滿足特定條件,例如在60歲時決定提早退休,亦可申請提取強積金。想了解更多關於60歲提取強積金的細節,可參考【60歲提取強積金再工作合法嗎?完整指引、申請流程與最新風險解析】。

想提早退休?你需要滿足的3大核心條件

實現提早退休,不再為工作而活,是許多人的夢想。要將夢想轉化為現實,需要滿足以下三個環環相扣的核心條件。這不僅僅是儲夠一筆錢,更是一套全面的生活規劃。

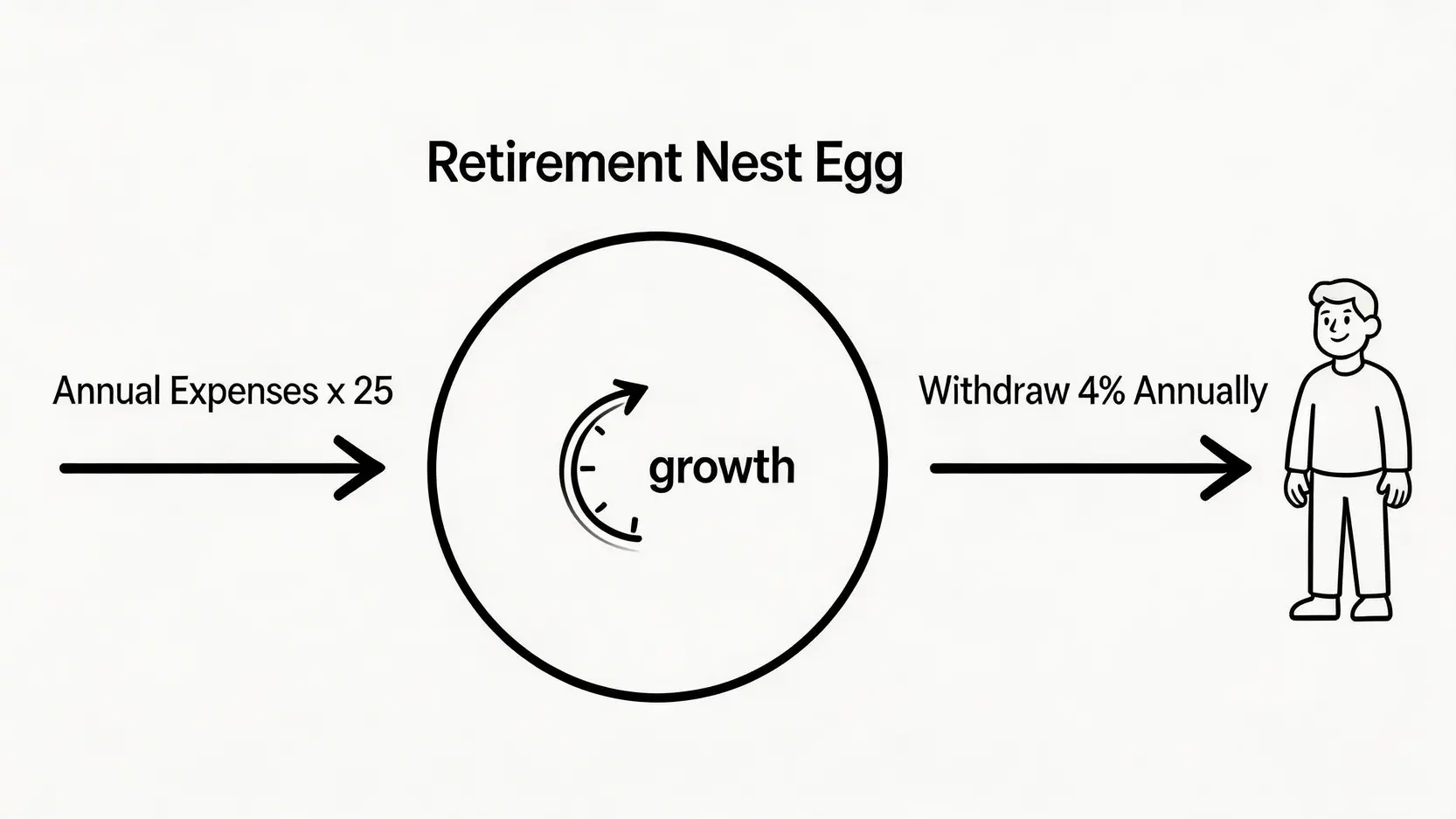

財務條件:如何計算你的「財務自由」數字?(附4%法則教學)

財務自由是提早退休的基石。要達到這個狀態,你需要計算出一個明確的目標金額,而國際上廣泛使用的「4%法則」是一個實用的估算工具。

什麼是「4%法則」?

「4%法則」由財務策劃師William Bengen在1994年提出。核心概念是,只要你每年從退休投資組合中提取的金額不超過4%,理論上,這筆資產便能產生足夠的回報來抵銷提取的金額及通脹,讓你永不耗盡退休金。

如何計算你的退休目標?

運用「4%法則」,你可以反向計算出所需的退休儲備總額。公式非常簡單:

退休儲備目標 = 每年預計開支 x 25

(或 每年預計開支 ÷ 4%)

情境模擬:

假設你預計退休後,每月的開支為HK$20,000(包括住屋、飲食、交通、娛樂等)。

- 第一步:計算全年開支

HK$20,000/月 x 12個月 = HK$240,000/年 - 第二步:計算退休儲備目標

HK$240,000 x 25 = HK$6,000,000

這意味著,當你累積到600萬港元的投資組合時,你便初步達成了提早退休的財務條件。

注意事項:「4%法則」是基於歷史數據的估算,並非絕對保證。它假設投資組合能持續產生穩定回報。在規劃時,應考慮市場波動風險,並預留更充裕的緩衝資金。對此法則有興趣的讀者,可以參考相關的退休規劃工具作深入了解。

資產配置:建立穩定被動收入的策略

累積到目標儲備只是第一步,更關鍵的是如何讓這筆資產持續為你工作,產生穩定的被動收入。單純將資金存放在銀行,會被通脹蠶食。因此,建立一個多元化的資產配置組合至關重要。

| 資產類別 | 優點 | 潛在風險/注意事項 |

|---|---|---|

| 高息藍籌股 | 提供較穩定的股息收入,具備一定的增長潛力。 | 股價會隨市場波動,股息亦非保證派發。 |

| 政府或企業債券 | 風險相對較低,提供固定的利息收入(票息)。 | 利率變動會影響債券價格,企業債券有違約風險。 |

| 年金計劃 | 提供終身或固定年期的保證現金流,有效對抗長壽風險。 | 流動性較低,早期退保或有較大損失。 |

| 房地產(收租) | 提供穩定的租金現金流,資產本身有升值潛力。 | 涉及管理、維修等問題,資金投入較大,流動性差。 |

一個理想的退休投資組合,應該是根據個人的風險承受能力,將以上幾種資產進行合理搭配,以確保即使在市場波動時,也能獲得相對穩定的現金流,應付日常生活開支。

想了解更多退休理財工具的比較,可閱讀【退休計劃2026】MPF唔夠點算?專家剖析5大增值工具,為退休生活提早佈局。

身心準備:退休後的醫療保障與生活規劃

提早退休不僅是財務上的轉變,更是生活方式的巨大變革。如果忽略了身心健康的準備,即使財務充裕,也可能無法享受理想的退休生活。

退休生活的身心規劃要點:

- 醫療保障:隨著年齡增長,醫療開支必然增加。在退休前,必須規劃好全面的醫療保險,例如自願醫保計劃(VHIS)及危疾保險,以應對突如其來的醫療費用。

- 建立生活重心:許多人退休後頓失生活重心,容易感到空虛。應提早培養興趣、嗜好,例如運動、藝術、義務工作等,讓退休生活充實而有意義。

- 維持社交網絡:脫離職場後,社交圈子可能會縮小。應積極維繫與家人、朋友的關係,或參加社區活動,建立新的社交聯繫,保持心境開朗。

- 保持健康體魄:健康的身體是享受退休生活的最大資本。應保持規律的作息、均衡的飲食和適量的運動。

常見問題 (FAQ)

香港的法定退休年齡到底是幾多歲?

香港沒有統一適用於所有僱員的法定退休年齡。私營機構的退休年齡由勞資雙方在僱傭合約中自行約定。而65歲通常被視為一個關鍵年齡,主要是因為它是強積金(MPF)計劃成員正常提取累算權益的年齡。

如果我決定提早退休,可以立即提取全部MPF嗎?

不一定。根據強積金條例,你必須年滿60歲,並向強積金受託人提交法定聲明,正式宣告你已終止所有受僱及自僱工作,並且無意再重新投入職場,才能以「提早退休」為由申請提取全部MPF累算權益。

除了強積金,還有哪些推薦的退休理財工具?

單靠強積金一般不足以應付理想的退休生活。建議考慮配置其他投資工具以建立穩定的被動收入來源,例如合資格延期年金保單(QDAP)、高息藍籌股、債券基金、房地產投資信託基金(REITs)或作收租用途的物業等。

總結:你的退休時間由你規劃

總括而言,香港並無統一的「法定退休年齡」,你的退休時間完全掌握在自己手中。

65歲僅僅是提取強積金的一個參考指標,而非必須遵守的終點線。要實現理想的退休生活,甚至是達成提早退休的目標,關鍵在於及早行動,為自己設定清晰的財務目標,並努力達成各項提早退休條件。

這不僅包括透過「4%法則」等工具計算出所需的儲備,更要建立多元化的被動收入來源,並為退休後的健康與生活作好規劃。立即開始盤點你的資產,計算你的退休目標,為更自由的下半場人生做好最充分的準備。

*本文內容僅代表作者個人觀點,僅供參考,不構成任何專業建議。